2021-09-26 06:47

瑞幸咖啡的翻盘企图

扫码打开虎嗅APP

本文来自微信公众号:远川研究所(ID:caijingyanjiu);作者:张泽一;头图来源:IC Photo

被舆论锤成渣的瑞幸,看起来并不想轻易退场。

9月21日,瑞幸公布了“拖欠”许久的2020年财报,并更新了不少经营方面的最新数据。除了意料之中的巨额诉讼费用和业绩持续亏损之外,瑞幸在这份财报中透露了不少颠覆人们固有印象的事实。

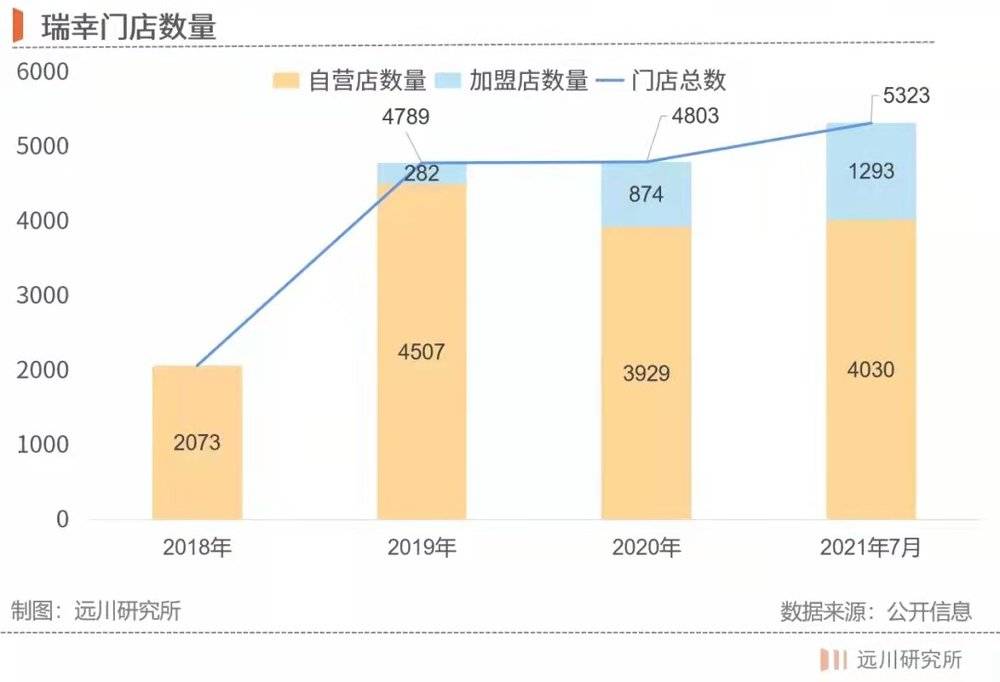

比如很多人之前认为在丑闻和疫情的双重打击下,瑞幸肯定会大面积关店,但实际上瑞幸2020年相比2019年门店数量还增加了14家,达4803家。而到了2021年7月,这一数字变成了5323家。

不但没有大面积关店,业绩也没有下滑:瑞幸2020年的营收达到了40.3亿元,同比增长33.3%,营业费用66.2亿,小幅增加6.2%,而且增加部分主要来自虚假交易相关的开支(4.75亿元人民币)。

瑞幸虽然净利润亏损额为55.89亿元,但根据财报显示,这个亏损包括计提了24.1亿人民币的和解准备金(SEC+公众股东)。如果刨去这部分开支,其实瑞幸的净亏损相比2019年其实正在缩小。

当然,遭遇过资本主义铁拳的瑞幸现在很老实,财报中很“坦诚”地说:“我们也不能保证未来什么时候能够盈利”。

尽管如此,市场对瑞幸的表现似乎还是很认可的,自去年6月26日到达股价最低点至今,瑞幸粉单累计涨幅超1000%,股价翻了十多倍,现在去搜瑞幸,遍地都是类似“瑞幸大翻身”为标题的文章。

瑞幸到底做了些什么,才让市场对瑞幸捡回了点信心?瑞幸真的咸鱼翻身吗?通过精读这份姗姗来迟的年报,并结合部分调研信息,我们尝试去揭开一些瑞幸的神秘面纱,那么本文就将解答以下三个问题:

1. 暴雷后的瑞幸,业务上有什么改变?2. 喜欢搞补贴的瑞幸,还在发券吗?3. 谁还在支撑着瑞幸这艘漏水的船?

暴雷后的瑞幸,业务有哪些改变?

曾经的瑞幸光环加深:互联网咖啡第一人、中国人自己的咖啡品牌、给星巴克钉棺材板的人、洋韭菜联合收割机……资本市场追捧瑞幸,疯狂给予融资支持。当时的文章评论瑞幸时总是少不了一个词:蒙眼狂奔。

然后众所周知,它一头撞到了树上。瑞幸暴雷的故事这里我们就不再赘述,关键是,财务造假被揭露后,失去了资本加持的瑞幸,它该怎么办?

根据财报披露的数据显示,截止2020年12月31日,瑞幸共有门店4803家,相比2019年的4789家还多了十几家。要知道这个数字是瑞幸在经历疫情、暴雷、退市、高管内斗等等一系列打击之后的结果。

如果拆分开店数据细品,自营店数量确实有所减少,新开店的主力军是加盟店。同时根据瑞幸在财报中所说,它们关闭了部分经营不善的门店,绝大多数被关闭的也是直营店。

拆分营收结构可以发现,2020年直营店营收同比增长了23.50%,加盟店营收同比增长1963.52%(基数较小,无参考意义)。

瑞幸的加盟制度是不收取任何加盟费用:当商品收入扣掉原材料成本后,如果毛利不超过2万元,则100%返还给加盟商;毛利超过2万元后,以阶梯的形式返还给瑞幸一定比例的利润,数据显示瑞幸的加盟店盈利能力有显著提升。

根据实际调研情况,30平米左右的门店需准备的前期投入总费用在35-37万元之间。具体而言,包括11-13万元的装修费用,19万元左右的生产设备,涵盖咖啡类、茶饮类、冰沙类等各系列饮品制作设备。另外还需缴纳5万元的保证金。

此外根据瑞幸公布的加盟战略书显示,当前瑞幸开放了22个省的加盟,但不包含一二线城市。比如广东省不可选广州、深圳,江苏省不可选南京,只有徐州、泰州、宿迁等三四线城市可选。让加盟商去下沉市场当“小白鼠”的意图明显。

免费的,当然就是最贵的。根据瑞幸公布的这张加盟商收入预估图,每杯咖啡原材料成本接近50%。

从财报数据来看,在2019年,开店筹备费用为7162.3万元,而到了2020年,这个数字降低约86%,仅为998.2万元。在门店成本不断转移到加盟商身上之后,瑞幸正在朝单店盈亏平衡的方向进发。

除去加盟店之外,瑞幸在2020年还在不断的尝试新的业务方向。

其一,2020年1月,瑞幸咖啡在战略发布会上宣布开启智能无人零售战略,推出无人咖啡机“瑞即购”,和无人售卖机“瑞划算”。

根据财报显示,截至2020年12月,瑞幸仍运营着大约150台无人咖啡机。而无人售卖机 “瑞划算”产品线已经全线关闭,所有机器停止运营,该项目该财年总计损失人民币4670万元。

该产品线终止运营的原因也很简单,当时站在台上意气风发的讲述无人售货的故事的,是瑞幸前任CEO钱治亚。

其二,则是瑞幸开始花心思打磨产品(早就应该做的事情)。2020年4月份,瑞幸推出春日樱花系列、料多多家族,2020年9月又推出了厚乳系列;咖啡之外,瑞幸也时不时推出各种软欧包和甜品小点。

最为火爆的还得数今年4月上新的生椰拿铁。上新一个多月的时间里,瑞幸生椰系列累计卖出42万杯,截止6月30日,瑞幸咖啡称生椰系列产品单月销量超1000万杯,创下新品销量最高纪录。

作为经常跟同事一起点生椰拿铁的笔者,的确感受到了瑞幸试图打造的“爆品策略”。但是,笔者同时有另外的一个强烈感受就是:瑞幸的咖啡的确比以前好喝一点儿了(以前是真难喝),但单价却越来越贵!

这引出了我们下一个话题:以前喜欢撒券的瑞幸,还在还在发券吗?

喜欢搞补贴的瑞幸,还在发券吗?

直接上答案,还在发券,但显然是越来越少了。

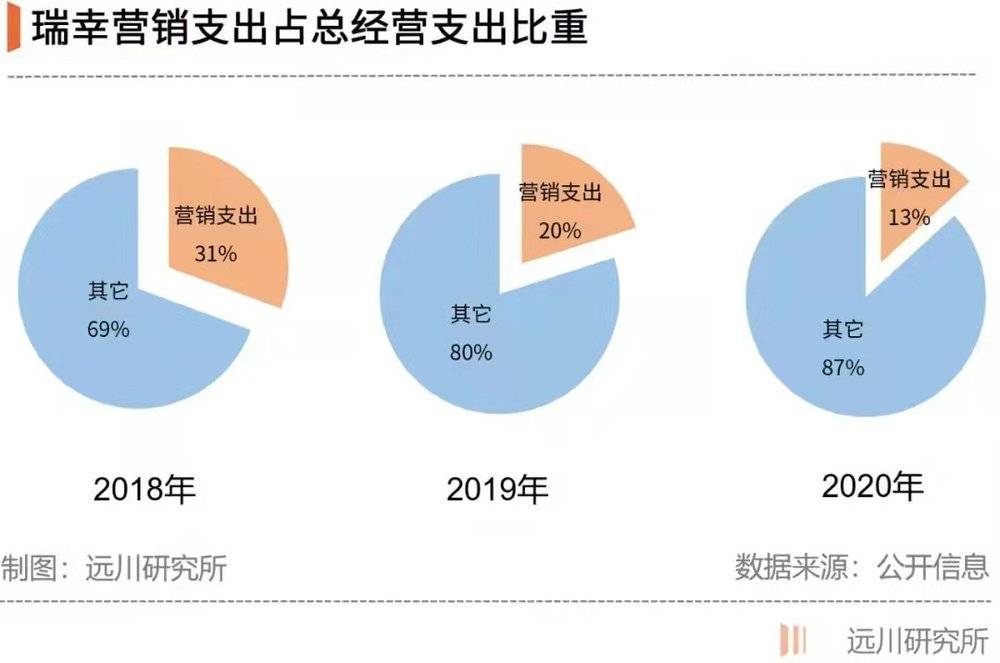

根据财报披露的数据显示,2018/2019/2020销售和营销支出分别为:人民币7.46亿元、12.515亿元、8.769亿元,2020年营销开支占营运开支比重降低了6.9%,仅为13.2%。

财报中瑞幸也表示:提供大量优惠券的促销模式是不可持续的。

在瑞幸最为火爆的时候,市场甚至还专门为瑞幸找出了一个哈佛教授提出来的词,叫“破坏性创新”,什么意思呢,是指在简易性与价格上进行创新,通过向现有市场提供更低价格、更高性价比的产品,吸引主流企业不看重的“低端客户”而发展壮大[2]。

翻译翻译,这种玩法其实咱见的多了,前有滴滴快滴大战,后有社区团购百花齐放,更有百亿补贴鼻祖拼多多千亿美金市值杵在那。前面都是靠大量补贴抢占市场,最后活下来的就是最能烧钱的那家。

但现在的瑞幸,不是当年能够举着“战略性亏损”大旗招摇过市的年纪了。怎么办呢?瑞幸的答案是:开源节流。

首先节流,当然是减少优惠力度了,实际上就是涨价。新用户首杯免费取消,买二赠一取消,买五赠五取消,配送费上涨……现在的优惠券主要以满减券,折扣券为主,且不能叠加使用。

实际体验来看呢,以新品丝绒拿铁为例,使用新人15元券后,算上配送费总计20元。领到4.2折券的老用户,总计18.18元。

现在的瑞幸使用了一个高原价的幌子,这杯丝绒拿铁标注的原价为29元,这不仅显得折扣高,同时还让各种优惠之后的价差变低。

随后则是开源,也就是我们所说的“爆品战略”。

正如第一部分我们所提到的,生椰系列的出圈爆火正是这一战略的体现,微博、小红书、B站、知乎...几乎所有社交平台都洋溢着对生椰拿铁的赞美之词。甚至有博主称,要订早上7点的闹钟来抢购。

生椰系列火爆的背后是一个新的咖啡故事:咖啡奶茶化。有兴趣的观众可以回看一下我们之前的视频瑞幸咖啡怎么又杀回来了。

“中国人能欣赏咖啡的苦味,这个市场比例其实很小众。因为咖啡毕竟是“外来物种”,并没有长在我们历史的长河里。瑞幸现在聪明的点就在于,它明白咖啡本身口味太苦了,所以为了让更多的人喝,瑞幸学会搞起奶茶那一套:咖啡+万物”

生椰、陨石、厚乳...都是同样的道理,咖啡现在实际上更像是一种调味料,衬托出年轻人更喜欢的牛乳和椰子。

“爆款战略”确实成功,但存在的问题也很明显:供应链跟不上了。瑞幸在财报中表示,原材料确实存在供应不足的问题,主因是客户需求的远超预期。

同时各大竞品也在推出含椰浆产品,例如奈雪的生椰焦糖板栗宝藏茶、喜茶的超清爽生椰芒等等。这些产品也在同时抢夺市场上的椰浆供给。为此,瑞幸在5月增设两个工厂用于制作椰浆,还有消息称瑞幸与一些椰子种植园谈判,试图从上游锁住产能。

总结来看,瑞幸的战略方向从过去的“补贴低价+快速直营扩张”转型成为“提高价格+控制成本+加盟开店稳步扩张”思路,可以说暴雷前后公司战略迥异。

而造成这一转变的关键点,则是瑞幸现任CEO郭瑾一的掌权。

谁在驾驶瑞幸这艘漏船?

众所周知,瑞幸咖啡是所谓的“神州系”一手打造出来的:资本方有陆正耀、大钲资本的黎辉、愉悦资本的刘二海形成的铁三角,高管团队有CEO钱治亚、COO刘剑、CGO杨飞、副总裁郭瑾一,清一色都是从神州一起战斗过来的骨干。

在瑞幸暴雷后,处于风口浪尖的CEO钱治亚、COO刘剑被罢免,权利岌岌可危的陆正耀意图转向幕后操控瑞幸,因此与2020年7月召开特别股东大会,自己罢免自己的同时再将“门徒”扶上位,其中代理CEO郭瑾一就是最重要的一步棋。

但好景不长,代表资方的黎辉和刘二海显然不愿意看到这种局面,铁三角彻底分裂,《浅望》曾在报道中写到:两位接近董事会的内部人士都用“愤怒”形容了大钲资本黎辉与愉悦资本刘二海在得知造假一事后的态度。

他们迅速与郭瑾一站在了一起,随后2020年8月3日晚间,瑞幸咖啡发布公告称收到董事杨杰与曾英的辞呈一事,而杨杰与曾颖是在陆正耀主导期间提名增补的独立董事,7月中旬才刚正式任命。

随后大钲资本在同年9月召开特别股东大会,审议是否恢复邵孝恒董事会成员的身份,而邵孝恒则是瑞幸内部对造假事件自查的关键人物[4]。之后,瑞幸的董事会完全由郭瑾一与大钲资本所掌控。

这才有了今年1月,陆正耀牵头40余位高管联合上书要求罢免郭瑾一的联名信事件。这件事正式宣告瑞幸咖啡已然完全脱离陆正耀的控制,郭瑾一全面站稳,神州系在各部门的关键人物多数已经离职。

此外,在完成今年4月价值2.4亿美元的可转换优先股认购后,大钲资本在瑞幸咖啡持股比达到17.2%,投票权为45.2%。一晃眼的功夫,瑞幸似乎姓黎了——公司可以请黎辉太太曾子墨来做代言,省一笔费用。

陆正耀和郭瑾一的关系,坊间有两种传言:一种说法是两人像电影《门徒》里的刘德华和吴彦祖——刘德华临死才知道自己扶持的人背叛了自己;一种说法是两人像《新世界》里的丁青和李子成——演戏给外人看。

无论什么关系,这家割资本主义韭菜割出国际声誉的公司,确确实实落在了郭瑾一这个80后手里——他做过陆正耀的助理,是一个交通运输规划与管理专业的博士,也曾是一个在交通部上了5年班的普通公务员。

瑞幸能翻盘吗?

2020年对瑞幸咖啡来说可谓饱经风霜,可风雨过后到底是彩虹还是什么,仍未可知。

瑞幸与SEC达成和解看似很美好,其实还存在极大的不确定性。漫长的诉讼对谁都没好处,管理层想脱困,投资人想赶紧拿回投资——投资瑞幸只占大钲资本基金规模的4%,但所耗的精力,恐怕远不止这个数。

陆正耀离开瑞幸,带着他的神州系班子开面馆去了——据说他操盘的“趣小面”只有25家门店,但估值已经高达10亿。

这也是瑞幸所面临的“新世界”:新一批的消费创业公司,以更高的估值,更猛的打法,更疯狂的融资来试图“重做一遍”消费市场,完全不顾反复折腾的疫情对国民消费能力和消费欲望的重创。

所以,瑞幸能不能翻盘可能不那么重要。会不会出现下一个瑞幸,这一点比较重要。

参考资料:

[1] 彻底翻车后,瑞幸为什么还能撑到今天?砍柴网

[2] 瑞幸咖啡:“战略性亏损”换市场

[3] 瑞幸“复活记”:生椰拿铁爆红,私域流量封神?中国经营报

[4] 瑞幸内斗200天:得不到,就毁掉?|| 焦点

[5] 瑞幸咖啡2020年年度报告

10:40

10:40

07:38

07:38

06:35

06:35

08:10

08:10

07:56

07:56

07:23

07:23

08:19

08:19

15:57

15:57

10:04

10:04

11:33

11:33