出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

本文核心看点:

1. 旷视科技研发优势突出,在一级市场是明星企业,上市前融资估值超过40亿美金;

2. 最近3年总亏损是总收入3倍多,毛利率逐年下降,低于行业平均水平,营收增速低于行业平均水平;

3. 核心技术落地场景不明确,客户不稳定,关联交易明显。

旷视科技终于获得上市许可。

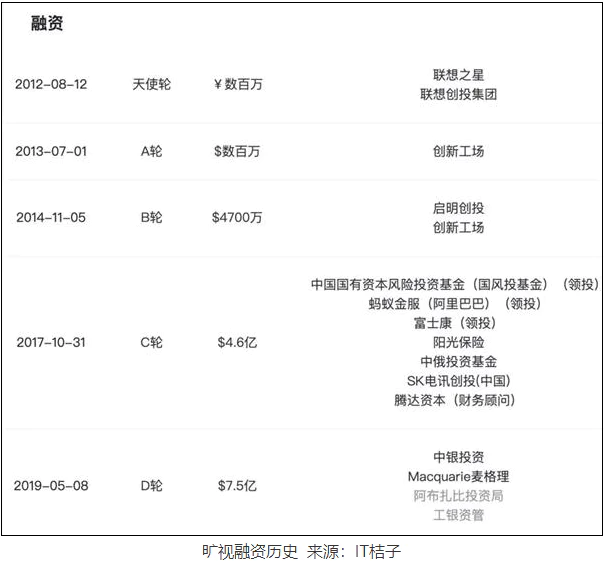

9月9日,科创板上市委员会通过旷视科技IPO申请,成为“AI四小龙”中第二家登陆科创板的公司。早在2019年5月,旷视科技的估值已经超过40亿美元,那时刚刚完成D轮高达7.5亿美元融资,本次IPO,旷视科技计划募资60.18亿元。

在2015年3月16日德国汉诺威IT博览会上,马云为德国总理默克尔演示了蚂蚁金服的Smile to Pay扫脸技术,并当场刷自己的脸买了一张邮票,这个技术就是由旷视科技提供的,旷视科技从此名声大噪。

旷视与支付宝的合作始于2014年,旷视科技提供刷脸技术支持,为芝麻信用提供身份验证方案。目前“阿里系”合计持有旷视科技29.41%的股权,蚂蚁集团通过API (Hong Kong) Investment Limited持股15.08%,是旷视科技第一大股东;阿里巴巴集团通过Taobao China Holding Limited持股14.33%,是旷视科技第二大股东。

有了支付宝的背书,旷视在云端人脸识别身份验证方面进展飞速,2018年全国就有超70%安卓手机都在使用旷视科技的技术完成刷脸解锁,小米、OPPO、vivo均是其重要客户。

(资料来源:互联网)

不过,手机领域的人脸识别技术营收存在天花板,哪怕全国超70%的安卓手机都在使用旷视科技的授权,2018年旷视科技消费物联网板块收入也只有2.65亿元。手机人脸识别的市场很难有更大增量,旷视科技需要开拓更多的业务场景。

2019年初,旷视科技将公司名称从“Face++”改为“MEGVII”(Mega Vision的合成新词,旷视的直译),意图从单一人脸识别走向更多场景。

一、旷视科技的研发历程

旷世科技成立于2011年,由三位清华“姚班”毕业生印奇、唐文斌和杨沐创立,目前三人共占16.83%的股份,拥有70.28%的投票权。

2011年底旷视科技从3人团队起步进行人脸识别产品的研发,仅用了10个月时间就推出Face++产品,为开发者们提供了一个简单易用的人脸识别云开放平台。

在技术方面,旷视一直处于行业领跑的地位。公司在历次计算机视觉领域的世界顶级赛事中累计赢得40项世界冠军或最高荣誉。截至2020年12月31日,公司拥有 699项专利权(包括境外专利56项),其中发明专利286项。截至2020年12月31日,公司参与制订了20余项人工智能相关的国家、行业及团体标准。

目前旷视科技有一支全球领先的研究团队,公司首席科学家、研究院院长孙剑博士曾担任微软亚洲研究院/微软研究院前首席研究员,在计算机视觉及深度学习领域的开创性工作获得了数十项世界级奖项及认可,被认为是该领域最权威的科学家之一。孙剑领导的旷视研究院,截至2021年5月31日,拥有超过300 名AI算法研究人员,近700名操作系统与软件人才,超过200名软硬一体化人才。

公司非常重视研发投入,2018年、2019年和2020年研发投入分别为 6.06亿元、10.35亿元和 9.99亿元,分别占 2018 年、2019 年及 2020 年总收入的70.94%、82.15%及71.87%。

(资料来源:招股说明书)

旷视科技这几年经营情况到底怎么样呢?

二、经营情况

1、经营方向由“软”变“硬”

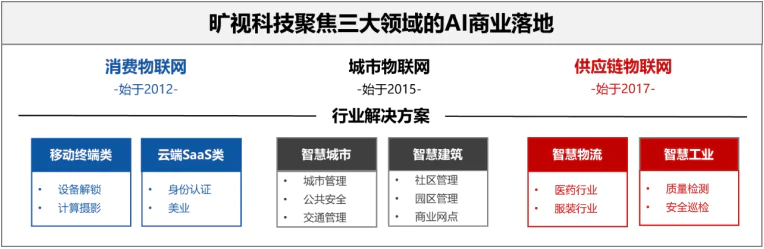

旷视科技主要的三大业务方向是消费物联网、城市物联网和供应链物联网。

(资料来源:招股说明书)

2012 年,旷视进入消费物联网领域,与多家头部智能手机厂商等消费电子领域客户开展合作,累计为数亿台智能手机提供设备安全和计算摄影解决方案,那时候主要是软件提供商。

2015 年,公司进入城市物联网领域,推出了人工智能摄像头,打造了四大品类、数十款硬件产品。

(资料来源:招股说明书)

2017 年,公司进入供应链物联网领域,并自研包括 AMR 机器人、SLAM 导航智能无人叉车、人工智能堆垛机等多款智慧物流硬件。

(资料来源:招股说明书)

公司在产品规划和设计过程中将“算法-软件-硬件”三大系统要素进行统一,公司将AI 能力和软件能力固化到硬件产品中。

招股说明书对公司的供应链物联网的核心产品做了如下描述:

目前,公司供应链物联网的核心产品智慧物流解决方案可帮助物流公司和制造商有效部署及管理大型机器人网络以支持复杂的仓储任务,同时帮助企业节省成本,提高物流环节的运行效率及安全性。

在城市物联网领域,人工摄像头由海康威视和大华股份这两个巨头把控,旷视科技的人工智能优势虽然强大,但在安防市场做大并不容易。

而且“AI四小龙”其他三家在安防领域都在发力,最早进入安防领域的是依图科技,早在2013年,依图就拿下了苏州市公安局车辆品牌识别系统的订单,随后又将业务范围扩大到假套牌车识别、高架大货车识别等场景。 商汤自称从安防、金融到美颜17个行业全覆盖。云从在安防领域的产品已在30个省级行政区实战,协助全国公安累计抓获超过5万名犯罪嫌疑人。

妙投认为,旷视科技的安防业务会有激烈的竞争,在物流方向不确定性也较大,因为物流行业需要很深的场景洞察,找到一个可以落地大规模实施的场景与旷视的技术相结合,目前旷视在这个领域尚未找到大规模落地的方式。

2、业绩持续亏损营收增长乏力

“亏损”问题是AI行业普遍面临的问题。人工智能产业创新联盟秘书长安晖发表的报告显示,全球近90%的人工智能公司仍处于亏损状态,中国AI产业链中90%以上的企业也处在亏损阶段。

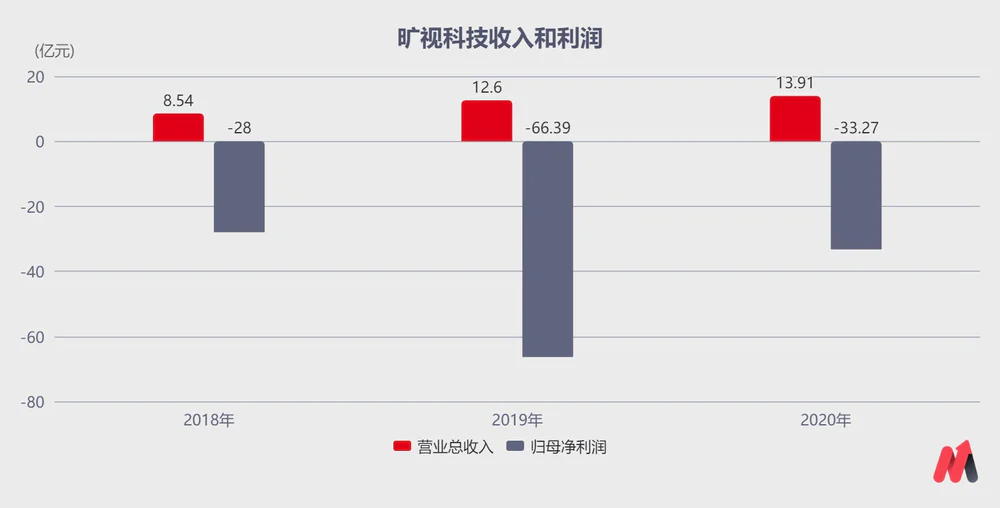

2018、2019和2020收入分别是8.54亿、12.60亿和13.91亿,归母净利润分别是-28.00亿、-66.39亿和-33.27亿。三年总收入35.04亿,三年总亏损127.66亿,是总收入的3倍多。

(资料来源:招股说明书)

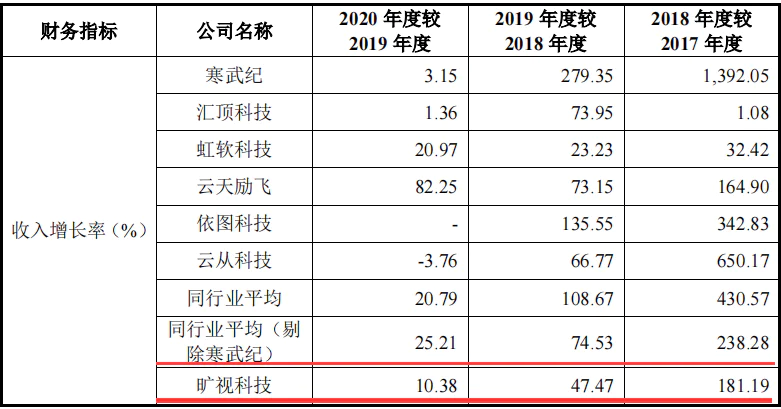

另外,公司的营收增长乏力,2020年,行业平均增速超过20%,但是旷视科技只有10.38%。

(资料来源:招股说明书)

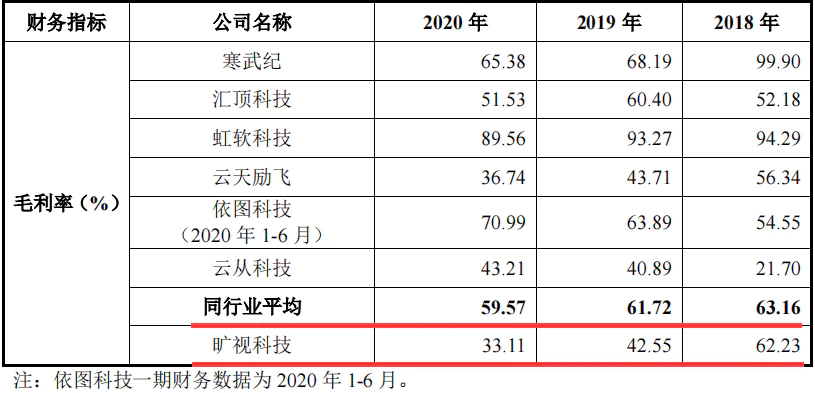

3、毛利率持续下降且低于行业平均水平

2018年、2019年和2020年的毛利率分别为62.23%,42.55%和33.11%,呈现逐年下降的趋势。

(资料来源:招股说明书)

对比行业内其他公司,在2019和2020年旷视科技的毛利率明显低于行业平均水平,2019年,行业平均值61.72%,公司的毛利率只有42.55% ;2020年行业平均值59.57%,公司的毛利率只有33.11%。

(资料来源:招股说明书)

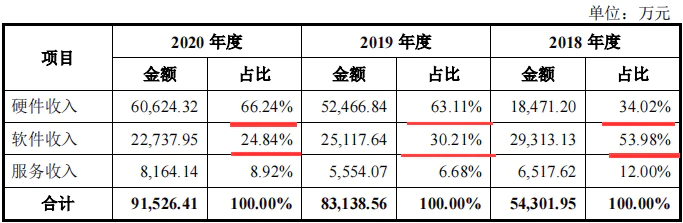

公司解释是因为2018 年公司是纯软件收入毛利率较高,2019 年,聚焦软硬一体的战略方针,硬件占比提升,业务毛利率下降。根据招股说明书中的披露,2019年硬件收入占比由2018年的34.02%提高到63.11%,接近翻倍,2020年占比进一步提高到66.24%。软件收入由2018年的53.98%下降到2019年的30.21%,2020年进一步下降达到24.84%。

(资料来源:招股说明书)

无论公司的解释是否合理,公司的毛利率下滑并且毛利率水平低于同行已经成为不争的事实。

三、投资机会与风险

1、市场前景

计算机视觉是一个高速增长的行业,2019年中国计算机视觉行业市场规模达450亿元。随着计算机视觉技术日趋成熟,计算机视觉在泛金融、消费电子、互联网娱乐、医疗影像等领域的应用将不断深入,预计到2021年中国计算机视觉的市场规模可达1120 亿元,2017至2021年的年均复合增长率达101.45%。

(资料来源:招股说明书)

计算机视觉行业包括安防影像分析、广告营销分析、泛金融身份认证、手机及互联网娱乐等细分领域。随着人脸识别、物体识别等分类、分割算法精度日益提升,未来医疗影像、智慧物流、工业制造、批发零售等创新应用领域也将进一步解锁,成为行业整体快速发展的重要支撑。

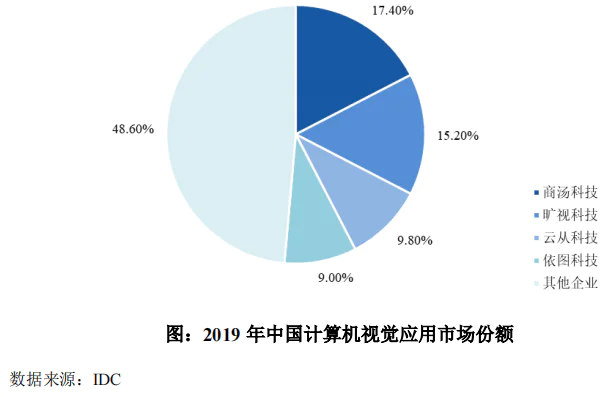

据 IDC 统计,2019 年商汤科技、旷视科技、云从科技、依图科技四家企业占国内计算机视觉应用市场份额的 51.40%,旷视科技领先优势明显。

(资料来源:招股说明书)

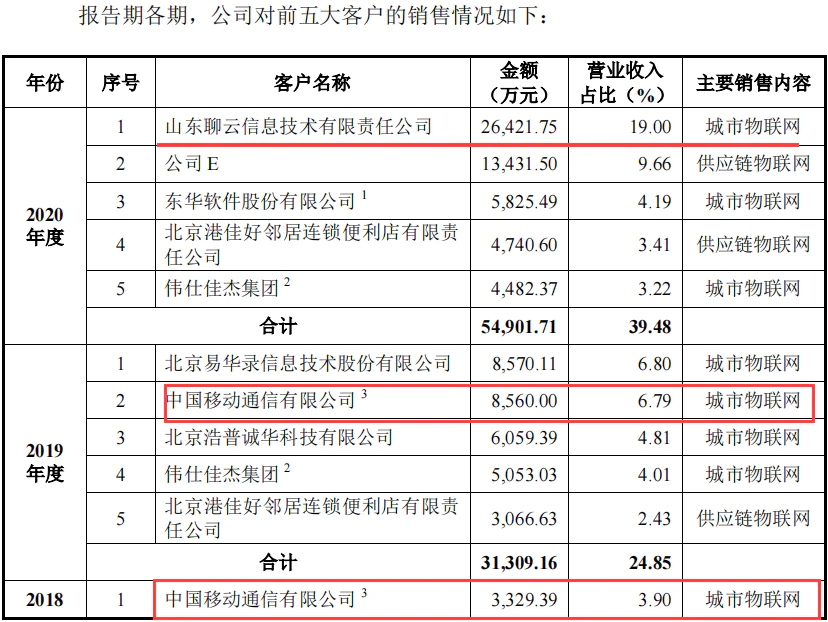

2、客户不稳定而且有关联交易

2020年,公司的第一大客户是山东聊云公司,占据了当年收入的19%,而18年和19年的大客户中国移动却消失了。

(资料来源:招股说明书)

经过查询,山东聊云公司竟然是旷视科技2019 年12 月出资7,500万元参股25%成立。

(资料来源:企信宝)

在招股说明书中,对山东聊云公司做了如下介绍:

山东聊云系为践行山东省《数字山东发展规划(2018-2022 年)》以及国家大数据、人工智能发展战略,由山东国资企业聊城市财信投资控股集团有限公司、聊城市安泰城乡投资开发有限责任公司牵头、易华录和公司作为参股方合资成立的公司。

该合资公司主要负责建设并运营聊城数据湖产业园项目,建成后的数据湖基础设施为政府、企业、公众等多方提供数据服务,为聊城市引入大数据产业,推动城市发展和产业转型。

自己的第一大客户竟然是自己的参股公司,这虽然在法律上没太大问题,但是这种经营模式是否可持续推广做大呢?

而且公司的应收账款连年增长,2018年末、2019年末和2020年末,公司的应收账款账面价值分别为5.96亿元、8.31亿元及8.99亿元,应收账款占营收比例一直在60%以上。

(资料来源:招股说明书)

3、技术无法市场化落地

旷视科技目前最大的风险并不是持续亏损和毛利率降低,这在一个企业发展的初期在所难免,真正的风险是目前的技术无法真正落地,从客户不稳定就能看出这个问题。

2020年上市的人工智能芯片公司寒武纪就有过类似的经历。寒武纪曾因为为华为提供NPU芯片而名声大噪,2017和2018年华为海思占到了总营收的98.34%和97.63%,但是后来华为对该芯片进行了自研,寒武纪就失去了华为的订单。

(资料来源:寒武纪招股说明书)

2019年和2020年,公司最大的两笔收入均来自政府项目,分别为:横琴先进智能计算平台项目与南京智能计算中心(一期),营收占比分别高达46.65%、57.86%。这两个项目中科院出面帮助寒武纪拿下了订单,这倒也正常,中科院是持股16%的二股东。但这样终究不是长久之计。

南京智能计算中心这个项目合同签订时间为2020年12月,实施时间为“2020年11月4日至2020年12月23日”。这难免让投资者比较担忧,57.86%收入来自于12月,上市公司的业务是否具有足够的稳定性?

资本市场对于寒武纪经营不看好,其股价2020年7月上市后最高价297.77元,现价87.99元,一年多的时间跌去200多元。

(资料来源:同花顺)

当然,旷视科技和寒武纪有较大不同,寒武纪属于集成电路领域,旷视科技属于人工智能领域,但相似的地方,就是产品应用方向不明确。无论是寒武纪还是云从科技,研发实力在国内都非常突出,但是在把科研实力转化成生产力的方面还要进行探索。

上市后,旷视科技若能够扩宽人工智能应用场景,公司的业绩有望扭亏,假如还是按照上市前的模式进行研发和销售,那么建议回避。

评论