出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

国内互联网医疗龙头阿里健康年初至今股价跌幅较大。若以今年2月30.15港元高点计,截至12月7日,公司市值已蒸发掉75%。

即使在2021年11月25日-11月30日期间,执行董事沈涤凡增持的情况下,公司股价仍下跌9%左右。根据联交所最新权益披露资料显示,沈涤凡在场内以每股均价7.20-7.77港元合计增持77.2万股,涉资约579.25万港元。

市场对阿里健康情绪悲观。主要系阿里健康去年并表阿里巴巴控股的全资附属公司Ali JK Nutritional Products带来业绩增量,及新冠疫情期间购药需求激增带来业绩高基数。在高基数效应下,2021年阿里健康收入增速放缓幅度较大,伴随支出增加,出现亏损所致。

但梳理来看,妙投认为阿里健康基本面良好。公司目前处于“卖药+服务”转型过程中阵痛期,虽然短期业绩波动较大,但长期看仍具有增长潜力。

(资料来源:东方财富网)

本文核心要点:

1、 阿里健康慢病管理有所突破,有望由“卖药”向“卖药+服务”转变;

2、 阿里健康短期业绩承压较大,长期看具有较大的增长潜力;

3、 对标京东健康,阿里健康竞争优势明显,但估值相对较低。

一、“卖药+服务”转型有所突破

阿里健康是阿里巴巴集团在大健康战略布局中的旗舰平台,2014年1月阿里巴巴和云锋基金收购了港股上市公司中信21世纪,并在2014年10月将其改名阿里健康,正式开始大健康产业的布局。(中信21世纪具有第三方网上药品销售资格证的试点牌照)

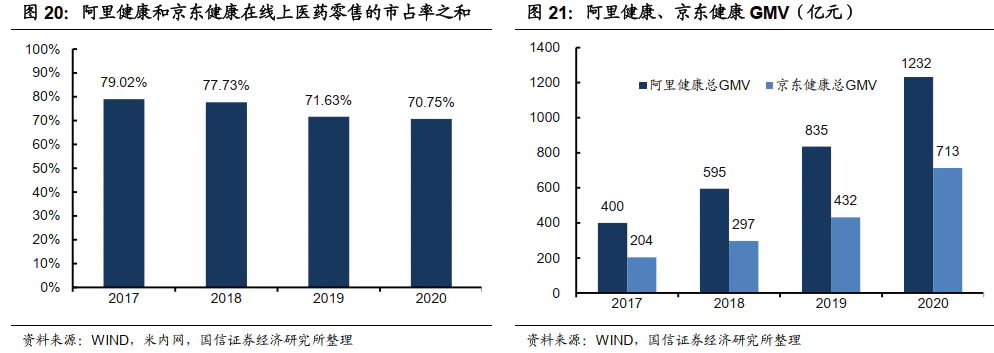

背靠阿里巴巴集团,阿里健康的业务发展较好,为国内交易规模最大的的互联网医疗平台。2020财年,阿里健康实现1232亿元GMV,市占率45%,排名第一。

目前,医药电商为公司的主营业务,收入贡献超过96.8%(医药自营86.8%+平台10.8%),医疗健康服务收入占比较小。主要系国内大家普遍的观念是有病治病,而健康管理的意识薄弱,互联网医疗企业“卖药”为主是目前能跑的通的模式。

同类企业京东健康的业务与阿里健康大致相同,分为医药电商(包括自营和平台)和医疗健康服务。其中,医药电商占比较高,2019财年占比94%。

(资料来源:公司公告梳理)

不过,2020年新冠疫情驱动下,医疗服务线上化及用户更加注重健康管理等积极变化让互联网医疗进入了全新阶段,医疗线上线下深度融合,“卖药+服务”模式的探索成为趋势。

在这种情况下,国内互联网医疗企业包括阿里健康、京东健康等均加大在处方药及慢病服务、医疗健康服务及数字基建等长期业务的投入和布局,且利用互联网优势深挖基层医疗服务。

其中,阿里健康的慢病管理业务表现亮眼。2022财年中期报告期内公司签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近14万人,较2021财年末增长133%;日均在线问诊服务量已超25万次,较2021财年末增长38.9%。(截至2021年6月末,京东健康医师团队和日均问诊量分别为13万人和16万次;2020年末分别为11万人和10万次)

同时,公司于2022财年上半年首次披露自营业务慢病用户数据。2022财年上半年公司慢病用户人数达到500万,同比增长170%。此外,通过天猫医药健康平台、医鹿App、小鹿中医等平台,阿里健康还在为更多慢病患者提供各种服务。

具体来看,阿里健康利用互联网优势搭建“云问诊”平台,除了可以在线为大城市患者提供复诊服务外,四五线偏远地区的患者不用出门也可解决慢病管理的复诊问题,一定程度上解决慢病管理医疗资源的不均衡性(包括西医和中医)。

注:①阿里健康研究院2021年发布的《互联网医生洞察报告》显示,医鹿APP上52%的问诊咨询患者来自于四线以下地区。②2021年8月阿里健康收购的小鹿中医平台数据显示,一半以上寻求医生服务的患者来自三线以下地区。

(资料来源:公司公告)

二、阿里健康处于转型阵痛期

目前,阿里健康业务处于转型“卖药+服务”的前期,业务开展需要成本投入,公司业绩承压较大,甚至整体可能处于亏损状态。这也是阿里健康2022财年上半年业绩表现较差的重要原因。

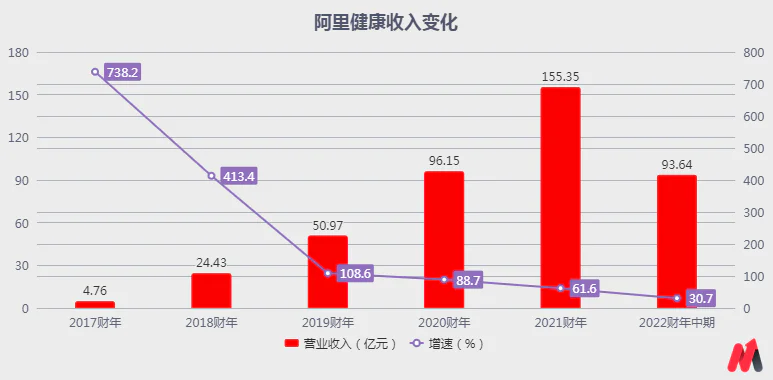

2022财年上半年,阿里健康的收入增速再创新低,仅为30.7%。不仅如此,公司在2022财年上半年利润大幅亏损,期内调整后净亏损2.83亿,与去年同期4.36亿元差距较大。

(资料来源:公司公告)

但是考虑到,阿里健康业绩表现较差,主要系公司在创新业务上增加资源配置(如医鹿APP、本地医疗、健康险等)、在药品仓储物流及自营业务精细化运营、处方药合规等方面持续技研投入以及加大处方药布局导致的自营业务利润率降低等原因。(报告期内自营业务处方药收入同比增长127.3%)

以及,结合未来健康行业的趋势是从“治疗”转向“治疗+预防+保健”,从“重线下轻线上”到“线上线下医疗深度融合”,阿里健康的“卖药+服务”模式转型是大势所趋。

另外,2022财年上半年阿里健康慢病管理业务有所突破,未来公司的医药电商和医疗服务业务可能形成协同作用,长期公司的业绩增长潜力较大。

三、阿里健康的投资价值情况

结合市销率来看,2021年12月9日,阿里健康的PS-TTM 5倍,略低于行业均值5.6倍,但显著低于京东健康的8倍。不过,实际上,妙投认为,相比京东健康,阿里健康更具备竞争优势。

考虑到当前阿里健康与京东健康业务均以电商业务为主,医疗服务业务均处于拓展中。因此,下面主要对医药电商业务发展情况做对比。

1)医药电商行业景气度较高,阿里健康和京东健康作为龙头企业,均有望享受行业成长红利,未来具有较大的发展空间。根据弗若斯特沙利文的数据,2020年医药电商行业规模1570亿元,预计2030年规模将扩大到12000亿元,2020-2025年复合增长率为 28.9%。

2)从行业地位来看,阿里健康为国内交易总额最大的企业。2020财年,阿里健康和京东健康GMV分别为1232亿元和713亿元,市占率分别为45%和26%。

3)从企业经营层面来看,阿里健康和京东健康SKU品类均超4000万个,两家相差不大;但阿里健康的年活跃用户数量和潜在的会员基础优势更强。

截至2021年3月末,阿里健康年活跃用户数量2.83亿,远超京东健康2021年6月末年活跃用户1.09亿。同时,阿里健康以支付宝为“阵地”,为使用者提供一揽子医疗健康服务,并引入蚂蚁集团成为股东。支付宝2020年的会员数量超过9亿,远高于京东当前5亿左右的会员数量。

因此,总体来看,相比京东健康,阿里健康的SKU品类丰富,年活跃用户数量及潜在会员基础优势较强,叠加“卖药+服务”转型有所突破,长期看阿里健康具有较大的增长潜力。

结合阿里健康的估值低于行业均值水平以及京东健康来看,目前阿里健康的估值相对较低。

因此,阿里健康目前手里还有“模式转型有所突破”、“大量潜在会员用户基础”以及“相对较低估值水平”三张王牌。但考虑到,互联网医疗行业监管趋严,预计短期阿里健康股价走势仍会波动。

注:今年10月份,国家卫健委发布《互联网诊疗监管细则(征求意见稿)》,将从医疗机构、人员、业务三方面对互联网诊疗行业进行规范。

评论