出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

天合光能从事光伏行业20多年,曾经是光伏组件的龙头,2020年组件出货量全球第三。2017年从美国私有化退市以后,于2020年在科创板重新上市。上市一年以来,天合光能的股价都维持在20元左右的水平,但是今年下半年,天合光能的股价一路攀升,最高时股价涨到87元,较上半年翻了3倍多。

(数据来源:东方财富)

究竟是什么原因触发了天合光能股价的上涨?天合光能的质地究竟如何?妙投为您详细解读。

本文核心看点:

1、多晶电池/组件市场萎缩,天合光能的业务增长乏力;

2、天合光能的盈利能力较差,财务状况不佳;

3、上市为了减持还债,当前股价估值高达105倍。

一、天合光能“断”了一条腿

从主营业务来看,天合光能的主营业务包括光伏产品、光伏系统、智慧能源三大板块。其中光伏组件和光伏系统的占比最大,分别为74.97%和20.72%。组件是天合光能的核心业务。

(数据来源:公司年报)

从天合光能2020年的招股说明书可以看出,公司的业务涉及多晶硅和单晶硅业务,其中多晶硅包括从多晶硅锭及后续的环节,但是单晶硅业务,仅有电池片/组件和后续的电站业务。

(数据来源:招股说明书)

1、多晶硅业务备受挤压

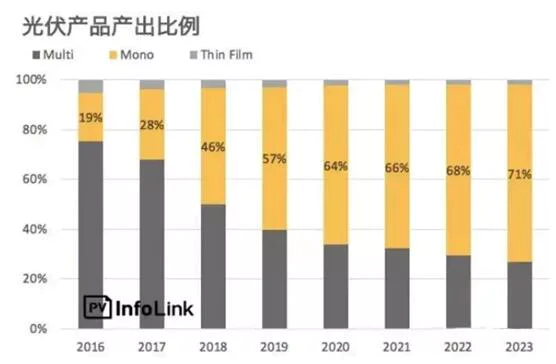

随着光伏市场的不断发展,更高效的单晶组件逐渐占据了市场的主导地位,多晶市场萎缩。单晶组件市场从2016年19%增长至2018年的46%,根据分析机构PV Infolink预测,到2023年,单晶组件市场份额将达到71%。

(数据来源:PV InfoLink)

单晶的崛起,让做单晶业务的隆基股份在2020年成为全球组件的龙头,主要源于其组件业务的收入规模从2016年的57亿元上升至2020年的362亿元,提升了535%。

单晶市场份额提升,让原来从事的多晶硅电池/组件业务的天合光能受到挤压,营收规模从2016年的225亿元上升至2020年的294亿元,营收规模提升并不明显,且毛利率在不断降低。

在单晶组件业务板块,天合光能的单晶组件业务必须依赖上游的厂商提供硅片。由于主要提供大尺寸硅片的中环股份自己不做组件业务,目前在大尺寸硅片的布局上,天合光能暂时比同行快了一步,天合光能靠着大尺寸硅片组件得以喘息。

但天合光能的好日子来了吗?并没有。

二、财务状况不乐观

1、投资收益贡献超3成

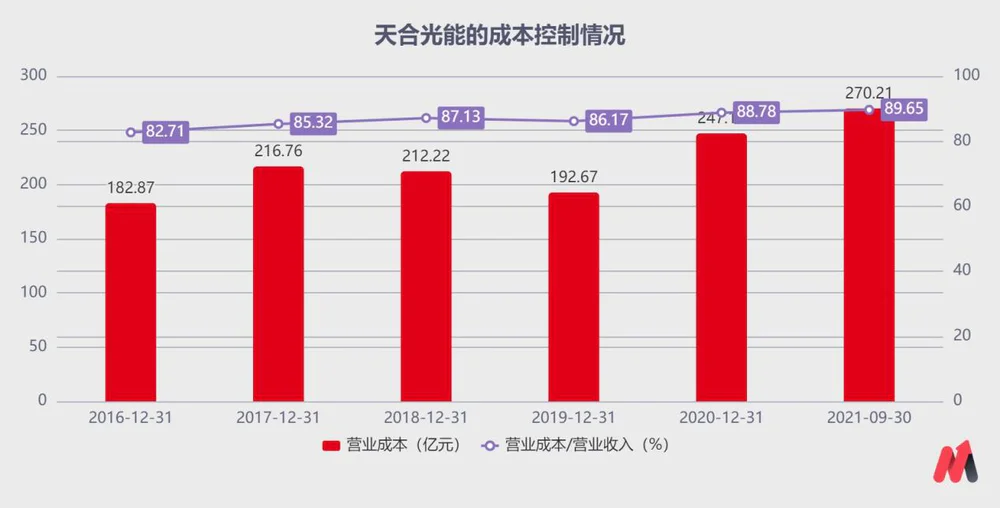

2020年天合光能实现营业收入294.18亿元,同比增长26.14%,营业成本247.19 亿元,同比增长28.38%。公司的成本上升幅度高于营收增长幅度,主要是光伏组件及系统产品销量增加,并将运杂费计入营业成本。

(数据来源:公司年报)

2020年天合光能的归母净利润为12.29亿元,但是公司远期外汇合约交割收益达2.08亿元,合计收到的投资收益达3.86亿元,约占净利润的31.41%。2021年前三季度,公司的归母净利润为11.56亿元,同时披露除的投资收益为4.741亿元,占净利润的41.01%。

此外,公司账面存在大量的应收账款,每年因为应收账款计提减值,对利润形成侵蚀。以2020年为例,公司账面的应收账款为42.32亿元,形成的信用减值损失高达2.2亿元。

从公司的成本控制来看,公司的营业成本占营收的比重从2020的82.71%逐渐上升至2020年的88.78%,今年前三季度更是上升至89.65%,天合光能没有单独披露公司的成本构成。

天合光能由于无法在上游的采购端及制造端控制成本,使其在行业内处于弱势地位。

(数据来源:公司年报)

2、盈利能力差,辛苦干活不赚钱

从2016年以来,天合光能的毛利率呈现逐年走低的趋势,毛利率从2016年19.06%下降到2020年的15.97%,今年前三季度更是下降至13.57%,公司的组件产品竞争力不强,主营产品盈利能力很弱。

公司的净利率长期维持在5%以下,2020年公司的净利率提升至4.19%,主要得益于公司有3.86亿元的投资收益,其中远期外汇的交割收益就高达2.08亿元。若剔除投资收益,则2020年公司的净利率仅为2.88%。

(数据来源:公司财报)

根据披露的数据,2017-2019年天合光能的组件平均毛利率分别为15.28%,16.35%和17.22%,其中多晶组件毛利率分别为14.96%、15.06%、14.44%。很明显,多晶组件的毛利率是明显低于单晶组件。

(数据来源:公司年报)

此外,在2020年上市以后,公司的组件的毛利率立即下降至14.9%,2021年前三季度由于原材料大幅上涨,组件的毛利率已经跌至10.74%。

3、现金流情况不佳

从现金流情况来看,公司的经营活动现金流量不稳定,2016年经营活动现金流净额为4.34亿元,但2019年高达52.41亿元,主要是2018-2019年,出售光伏电站造成了资金流入;2020年又降至29.98亿元,主要是由于供应链波动,部分原材料现金支付比例增加,以及库存增加所致。

(数据来源:公司年报)

公司的投资性现金流长期为负,表明公司长期处于资产投入阶段,公司的固定资产从2016年的73.81亿元上升至100.1亿元,在建工程从1.94亿元上升至23亿元。此外,公司每年账面存在大量的存货,并形成了减值。

虽然公司大量的投入,但是并没有为公司带来盈利能力和利润的整体提升,反而每年有大量的资产减值损失。以2020年为例,公司的资产减值损失高达3.29亿元,达到净利润的26.7%,主要原因就是存货和固定资产的减值。

4、偿债能力受限

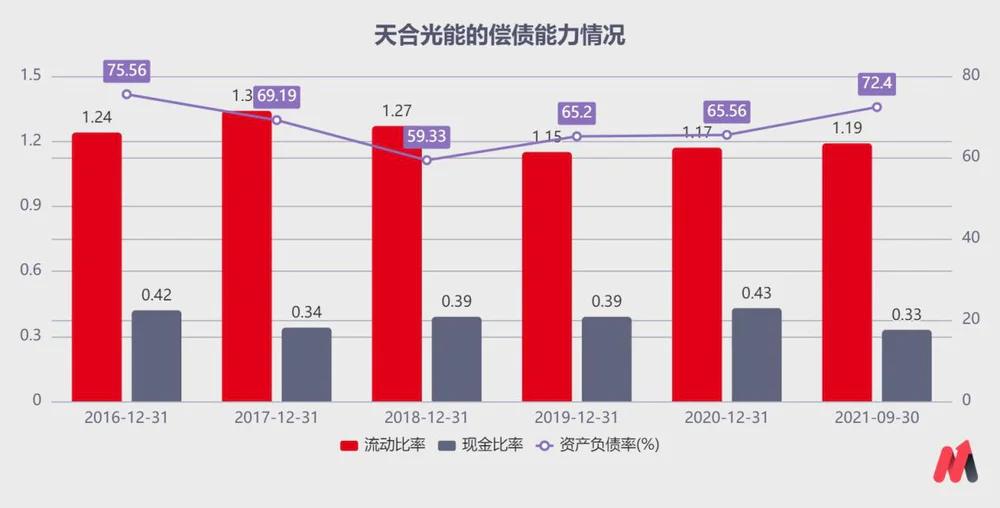

天合光能的资产负债率近期从59.33%上升至2020年的65.56%,最近一期的资产负债率高达72.4%,流动比率接近红线“1”,现金比率长期低于1,表明天合光能的长期偿债能力和短期偿债能力均较差。

(数据来源:公司年报)

从公司账面大量的有息负债导致财务费用高企,公司每年需要支付大量的利息支出。让本就不富裕的天合光能雪上加霜。

(数据来源:公司年报)

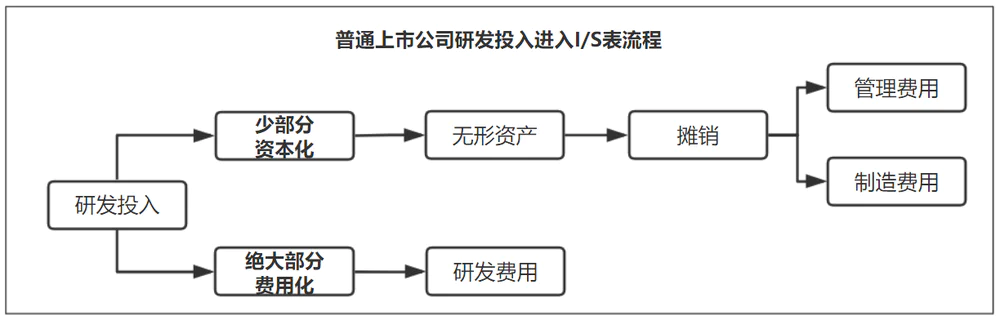

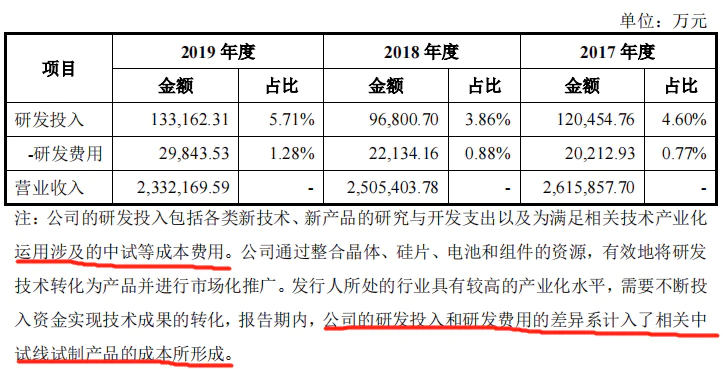

5、第三种“研发投入”处理方式

妙投的会计知识课堂又开课了。在此前的文章中,妙投为大家详细讲解了研发投入的两种处理方式,分别是资本化和费用化。这次妙投带大家看看,研发投入的第三种处理方式。

(数据来源:妙投整理)

天合光能的研发投入为12.65亿元,占营收的比重为5.54%。但是,天合光能的研发投入既没有资本化修饰利润,也没有全部费用化,而是大量的研发投入计入了成本。

这样,天合光能的研发投入金额就显得很奇怪。到底是什么样的投入算研发投入?既然计入了研发投入,为什么没有按照正常的流程,资本化或者费用化呢?

(数据来源:招股说明书)

虽然行业内也有其他企业使用类似的方法,但是研发投入终究要看实际效果。天合光能的研发投入的质量究竟如何?

天合光能此前被评为“国家技术创新示范企业”,拥有光伏科学与技术国家重点实验室、国家企业技术中心、新能源物联网产业创新中心为代表的“一室两中心”创新型平台,承担和参与了国家863计划、国家973计划、国家重点研发项目以及省科技成果转化等各类项目60余项。截至2020年底,天合光能拥有888项专利,其中发明专利313项。

虽然看上去研发投入不少,但是从整个行业来看,天合光能处在光伏产业价值链最低端的组件环节,毛利率很低;此外,由于同行业之间的激烈竞争,组件环节如果没有成本优势,很容易被拥有成本优势的企业弯道超车(隆基原来不做组件,但是由于掌握核心的硅片,实现一体化后,在组件环节迅速超过天合光能)。

目前天合光能所需的大尺寸硅片掌握在上游的中环手中,保不齐哪天中环也学隆基搞一体化,天合光能想赚辛苦钱都难。

天合光能所谓的研发投入,并未能转换成技术和产品的优势,依旧是干着最苦的活,挣最累的钱。当然,这里并不是贬低实业,毕竟劳动最光荣。不过妙投认为,天合光能,怕是与科创板的“科创”二字沾不上边。

如果仅仅是短期财务状况不乐观,天合光能在长牛的新能源赛道还仅仅是小问题。但是天合光能还有另一个花活。

三、上市就是为了减持还债

为什么这么说?

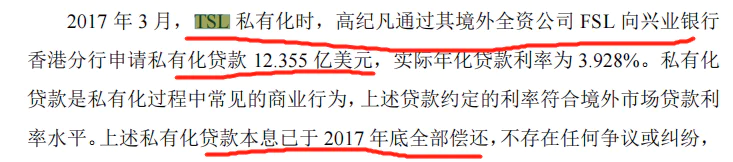

事情还要从天合光能的私有化说起。2017年天合光能从美股私有化退市时,私有化资金是由实控人高纪凡先生向银行贷款完成的。

(数据来源:招股说明书)

这笔贷款的资金在2017年底已经还清。还款的资金来源主要是以下4方面:

(数据来源:招股说明书)

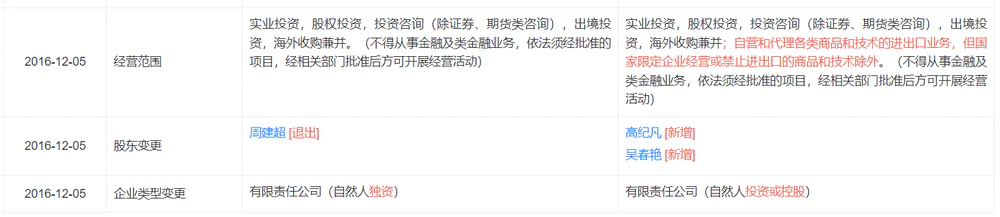

其中,除了盘基投资、清海投资外的资金,都是天合光能及其关联公司之间的交易,以及金融机构的退还资金。盘基投资、清海投资都是高纪凡先生与其妻子实控的公司,两家企业都是2016年6-7月期间注册的,清海投资公司更像是高总为了解决私有化问题,临时搭建起来的公司。

(数据来源:天眼查,清海投资企业变更记录)

所以只有盘基投资、清海投资向TSL支付天合有限股权的转让款4.208亿美元,是高老板为了增持公司股份,实际支付的的对价。这部分资金来源,是高老板通过向厦门国际信托借款的方式获得的。

(数据来源:招股说明书)

顺利完成私有化后,天合光能马不停蹄找券商辅导上市,并在2020年成功搭上“科创板”的快车。

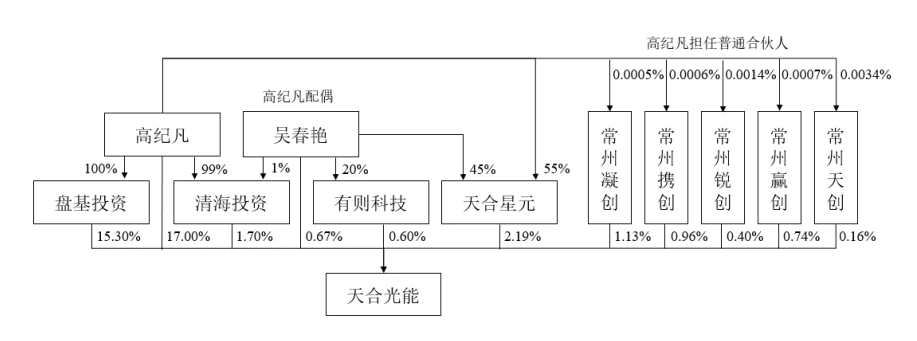

目前,天合光能的股权构成如下:高纪凡先生通过直接及间接控制天合光能40.86%的股权,其中直接持股17%,间接通过其控制的盘基投资、清海投资和天合星元持股19.19%,并通过一致行动人常州锐创、常州携创、常州赢创、常州凝创、常州天创、吴春艳、有则科技合计控制4.67%。

(数据来源:公司年报)

在招股说明书中,高老板非常实在的说了,在锁定期满后,会通过减持偿还贷款。贷款就是为了增持股份,而锁定期到了以后减持,是为了还债。看起来好像没啥毛病!

(数据来源:招股说明书)

大股东的解禁限售期是2023年6月。现在天合光能的股价已经半年拉了4倍,TTM-PE高达105倍,市值高达1600亿元。强如光伏行业的龙头隆基股份也只有43倍(隆基的组件市场份额高于天合光能),天合光能重要的原材料商中环股份估值也只有35倍。

假如按照光伏行业平均40倍的PE计算,要支撑如此高的估值,明年天合光能的净利润必须达到40亿以上,按照平均4%的净利率,明年天合光能的营收将超过1000亿元。

而根据产能规划和券商预测,天合光能2022年的营收在470-580亿元之间,与1000亿的营收相差甚远。这1000亿的营收从哪出?高老板可能需要挠挠头了。

天合光能怎么就能给105倍的估值,大家有点门道了么?

评论