2022-01-13 12:00

世茂,“三好学生”何以陷入债务纠纷?

扫码打开虎嗅APP

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:陈嘉瑶、王博、桂澜珊、顾翎羽,编辑:王博,头图来自:视觉中国

2022年,地产行业的流动性危机继续蔓延,“三好学生”世茂集团(0813.HK)也未能幸免。

1月6日,中诚信托称世茂集团旗下公司未能按时向自己支付3.02亿元到期债务,构成实质性违约。

此消息引发世茂集团股价连续两日下跌,从5.24港元/股跌至4.70港元/股,跌幅10%,市值跌去近21亿港元。

闽系房企的代表世茂集团成立于1989年,旗下有两家上市公司,世茂股份(600823.SH)和世茂服务(0873.HK),前者主营商业地产开发和经营,后者从事物业服务。

据中指研究院数据,世茂集团2021年全年销售额为2699亿元,位列中国房企15强。在中国房地产业协会发布的《2021中国房地产开发企业综合实力TOP500测评研究报告》中,世茂集团位列第九。

中诚信托是中国人民保险集团公司旗下的信托公司,截至2020年末,受托管理信托资产规模2077.29亿元。

2020年8月监管层推出三道红线政策后(资产负债率小于70%、净负债率小于100%、现金短债比大于1),是否撞线、撞线几条,成了衡量房企的尺子。2021年年中,世茂集团资产负债率68.0%、净负债率50.9%、现金短债比1.19,是为数不多三线全绿的“三好学生”,为何半年之后就陷入流动性困境?

一、到底有没有债务违约?

1月6日,中诚信托向投资人发布临时公告称,截至2021年12月25日,世茂建设(世茂集团旗下公司)参股公司及世茂旗下项目公司(佛山德茂房地产开发有限公司)3.02亿元到期的变现备付金(为世茂方应支付中诚信托的款项,信托产品到期后用于给投资人兑付)违约,触发全部剩余债务提前到期,截至1月6日,到期未偿还总金额为6.45亿元。

世茂建设在1月7日的公告中证实,在中诚信托2021年12月27日催告后,3.02亿元债务已偿还1.47亿元,尚余1.55亿元未偿还。另有4.9亿元债务应于3月偿还,目前需偿还的总金额为6.45亿元。

但世茂建设否认违约,指出公司尚未有公开市场的债务违约,中诚信托事件不会触发公开市场债务的加速清偿。

世茂股份公告称,将于1月17日兑付到期的本金为19亿元的公司债券。

一位要求匿名的世茂集团人士认为, 3.02亿元变现备付金虽未按时存到监管账户,但该笔款项面向投资人的兑付时间为2022年3月。目前纠纷双方为中诚信托和世茂方,不涉及投资人,所以并非实质性违约。

该人士分析,行业大环境不好,各家公司都要提高资金效率,这应是世茂方未按时将资金存入监管账户的原因。

对于中诚信托主张加速到期的4.9亿元债务,世茂建设在公告中仍表示该笔款项应于3月偿还。

但一位信托行业从业者告诉《财经》记者,资产端和资金端违约情形不是一一对应的。也就是说,衡量世茂方是否违约,要看其是否遵守与中诚信托的协议,与投资人的产品到期日并无联系。正常情况下,世茂方也不应该知道投资人的产品到期日。

据这位从业者介绍,信托合同一般会做如下约定:债务人到期未还款,若不能与债权人协商一致,剩余债务将加速到期,以增强合同的约束力。

《财经》记者致电中诚信托询问款项加速到期的详细依据,截至发稿,中诚信托未作回复。

《财经》记者获悉,中诚信托正致力于追回自销产品的款项。除自销产品外,中诚信托还帮世茂方发行了25亿元的信托产品,由招商银行代销。

世茂建设在公告中透露,目前作为主要还款来源的项目仍在陆续销售,持续归集资金以备还款。

二、何以至此?

不管世茂是否实质违约,与债权人闹出如此大的风波,都说明世茂的流动性出现了很大问题。之所以如此,除了房地产宏观环境收紧这个共性的外因,也有世茂并购策略和地域布局失误的内因。

2021年,房地产市场下行,开发商融资环境严峻,住房按揭贷款紧缩,购房者对楼市丧失信心。供给端和需求端都承受前所未有的压力,房企的日子不好过。

2021年11月的投资者会议上,世茂集团董事会副主席许世坛透露,目前金融机构对房企信心不足,公司还有50亿元-60亿元的发债额度,但就是发不出去。

许世坛称,公司2021年的销售目标是3300亿元,这要求9-12月的销售额在300亿元/月,但目前这几个月销售水平仅为200亿元/月,预计全年总销售额为2900亿元。

据中指研究院数据,世茂集团2021年全年销售额为2699亿元,目标完成率为82%。

多位业内人士认为,宏观环境艰难之外,世茂集团2018年以来在收并购市场大展拳脚,但其收购的一些资产包情况复杂,变现困难,是导致其陷入困局的一个重要原因。

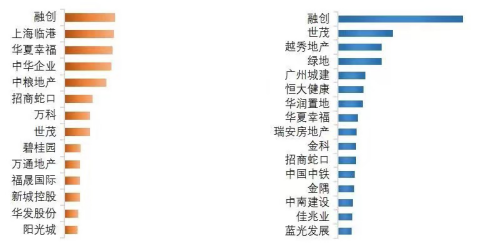

2018年(左)和2019年(右)重点房企收并购交易金额排行榜。图片来源:中指研究院

据中指研究院统计,2018年起,世茂集团开始在收并购排行榜上拥有一席之地。2019年,世茂集团紧跟融创,窜升至第二位。世茂自此在业界拥有了“并购王”的名号。

世茂集团有两笔业界闻名的收购,一笔是2019年泰禾危机时将其部分优质项目收入囊中;另一笔是2020年初宣布与危机中的福晟合作。

但项目收购后的变现之路却不太顺利。

以世茂集团在2019年初收购的南昌院子项目为例,世茂集团加入对项目的推进效果并不明显。2021年初,泰禾集团官方微信号上,才传来南昌院子复工的消息,此时距离收购已过去近两年。

而与福晟的战略合作,也在福晟的业主、员工、债权人纷纷找上门来维权后,蒙上阴影。许世坛在合作发布会上提出,在双方广泛深入的合作下,构建1+1>2的共赢局面。

但一位接近世茂集团的高管向《财经》透露,世茂福晟合作之初,参与收购的多方承诺的交易条件很多都没有落实。这直接导致世茂投资成本变高了。

据《财经》记者不完全统计,2019年世茂集团收购泰禾的项目资产共投入约85亿元,为当年营业利润的78%。

虽然世茂和福晟的合作,对外宣称价值千亿货值,但并未有公开文件透露交易对价。在世茂集团2020年半年报发布会上,许世坛曾称,收购福晟不是一分钱也不投,大概会投入50亿元-60亿元。

吃了并购标的选择不当的亏后,城市布局节奏失衡也让世茂的流动性雪上加霜。

2018年,世茂在布局一二线城市的同时,也开始关注一二线周边可承载外溢需求的三四线城市。此后其布局了漳州、龙岩、泸州、内江、泰州、盐城等地。

但2018年下半年,棚改货币化政策收紧,三四线城市的购房需求明显下滑。加之2020年之后,受疫情影响,下沉市场楼市更鲜有人问津。

世茂集团对利润率要求较高,基本在10%左右。这导致项目成本控制严格,牺牲了一定的产品力。前述员工透露,在南方某区域世茂一个项目附近的竞品,在车库使用了高品质的环氧地坪,世茂项目相比之下就显得有些老旧,吸引力不足。

而当市场供需环境发生变化,购房人占据主动权时,他们对房企的产品品质就有了更多的话语权。

三、前景如何?

一位世茂集团南方区域员工向《财经》记者透露,2021年9月就感觉到了公司资金紧张,那时就已开始出售资产。

2021年12月,世茂集团任命世茂海峡董事长吕翼负责集团新设的资产管理中心,原因之一就是为了整合资源处置资产,促进现金回流。

世茂海峡是世茂集团最大的区域公司,2020年,世茂海峡贡献了世茂集团33%的销售额。

《财经》记者获悉,目前住宅、商业物业等资产都被世茂集团摆上货架,除了可直接转手给合作方的合作盘,一些优质资产,如准一线、二线城市尚未建设的优质地块也在售卖中。

2021年11月以来,世茂集团在二级市场多次经历股债双杀,管理层为了对外释放公司稳健经营的信号,也曾多次参与回购公司股票。

为了开源节流,世茂正在大力精简优化人员和组织。据《财经》记者了解,具体内容为:1. 投资职权收归集团,区域公司不设投资岗;2. 设计和市场部门合并;3. 运营和工程部门合并;4. 成本和采购部门合并;5. 部分区域公司的项目归属调整。

《财经》记者获悉,本轮组织架构调整已进行了一个月左右,世茂集团总部投资部门已有70%-80%员工离职。世茂集团整体裁员比例约为30%-40%。预计2022年春节前,剩余被裁人员也将陆续离职。

世茂集团在回复《财经》记者时称,本轮组织架构调整系主动求变,加速转型升级,重塑敏捷组织。但关于裁员比例、补偿等信息,世茂集团未予回复。

一位世茂集团总部员工认为,公司目前的组织架构调整,谈不上管理变革,而是在面临困境时不得已的被动选择,是一种求生行为。

组织架构调整同时,世茂集团也在裁撤多余部门和人员。为了保交楼,世茂集团在投资、市场等负责项目前期工作的职能部门裁员人数较多,适当保留了项目运营等部门。

前述南方区域员工告诉《财经》记者,世茂集团去年停止了校招,也经历了多轮裁员,不同城市公司有不同的裁员指标需要达成。

他透露,其所在南方某城市公司优化了约五分之一的员工。同时,有些区域公司已经不再拿地了,集团所有的管理费用都在削减,“甚至出差标准都下降,今年也可能不发年终奖了。”

据悉,世茂集团为离职员工提供N+1(N为员工工作年限)个月的工资作为补偿。但为节约成本,公司会先向裁掉也无需赔偿的未转正员工下手。入职不满一年的员工也会上备选清单,领导将找他们谈话沟通。

2021年1月8日,世茂集团的员工没能像往常一样按时收到工资。一位投资部门员工透露,公司通知工资推迟至1月20日发放。

瑞银在近期的一份研报中预测,世茂集团2022年1月将有约25亿元境内债券到期,4月将有7亿美元境外债券到期。不包括1200亿元表外负债,预计2022年全年世茂集团将有共计44亿美元的境内、境外债券及境外银团贷款到期。

瑞银在研报中分析,世茂集团为缓解债务压力,可能会出售位于香港的大窝坪和维港汇项目,预计将回笼资金16亿美元。此外,世茂集团未来也可能出售旗下的上市物业公司世茂服务。

世茂服务是目前世茂集团的优质资产,市值144亿港元。《财经》记者获悉,世茂服务目前未受世茂集团债务危机影响,经营正常,世茂集团暂无出售世茂服务的计划。

世茂建设在2021年12月31日回复上交所问询函时透露,公司已设立专门的资产管理平台,推动一二线核心城市经营性资产处置。截至12月29日,世茂集团已处置34.21亿元内地资产,作价20.86亿港元处置中国香港维港汇项目。2022年,世茂集团资产处置力度和规模将进一步加强。

1月11日,财联社发布消息称,央行要求房地产国企牵头收并购,为11家民营房企提供流动性支持,世茂集团位列其中。

1月10日、11日,世茂集团股价连涨两日。1月12日,世茂集团收盘价5.24港元/股,较近五日最低收盘价4.70港元/股回升16%,市值206亿港元。

本文来自微信公众号:财经十一人(ID:caijingEleven),作者:陈嘉瑶、王博、桂澜珊、顾翎羽,编辑:王博

05:06

05:06

05:42

05:42

04:09

04:09

06:12

06:12

08:48

08:48

10:21

10:21

03:34

03:34

08:46

08:46

07:23

07:23

05:57

05:57