出品 | 妙投APP

作者 | 李昱佳

头图 | 东方IC

近日多地疫情散点式爆发,防疫背景下的就地过年倡导给预制菜赛道的爆发添了“一把火”,至1月14日的近五个交易日内,预制菜板块多股现三连板:国联水产涨幅69.51%,盖世食品涨幅39.22%,金陵饭店、西安饮食、福成股份、海欣食品、得利斯等涨幅均超30%。

“狭义”的预制菜仅指半成品菜,是在工厂搭配好的菜式后经冷冻或真空包装保存,消费者购买回来后,只需要简单的加热或烹饪就能在短时间内做出的一道道菜。尤其是家喻户晓的、有“技术难度”的节日硬菜,如酸菜鱼、佛跳墙、梅菜扣肉、剁椒鱼头等品类。

很显然本次炒作中只要符合即食、即热、即烹、即配概念的食品都被当做了预制菜,比如速冻丸子、速冻包子、自热小火锅等。这种概念下,恐怕以后方便面也能被叫做预制菜了。

这波预制菜的炒作逻辑其实很简单,天时:防疫要求下就地过年对预制菜的需求激增。地利:元旦节后大盘又连续上演“吃面”行情,市场需要热点刺激。人和:预制菜题材新,故事人人都能看得懂。相关个股市值小到不足百亿,资金稍加追捧就造就了连板的走势,“万亿级市场”的想象空间就这么打开了。

先别上头!“低门槛”的预制菜还真没大家以为的那么简单。预制菜的水有多深?行业的制胜关键是什么?当前谁在裸泳?未来谁又最可能获胜?往下看,妙投一一为您揭晓。

本文核心看点:

1. 外卖驱动预制菜B端市场兴起,疫情催化下向C端拓展;

2. 中餐标准化困困重重,预制菜行业还有很长的路要走;

3. 不同类型参与者各有优缺点,专业预制菜公司和速冻食品企业值得重点关注。

一、外卖驱动预制菜B端市场兴起,疫情催化下向C端拓展

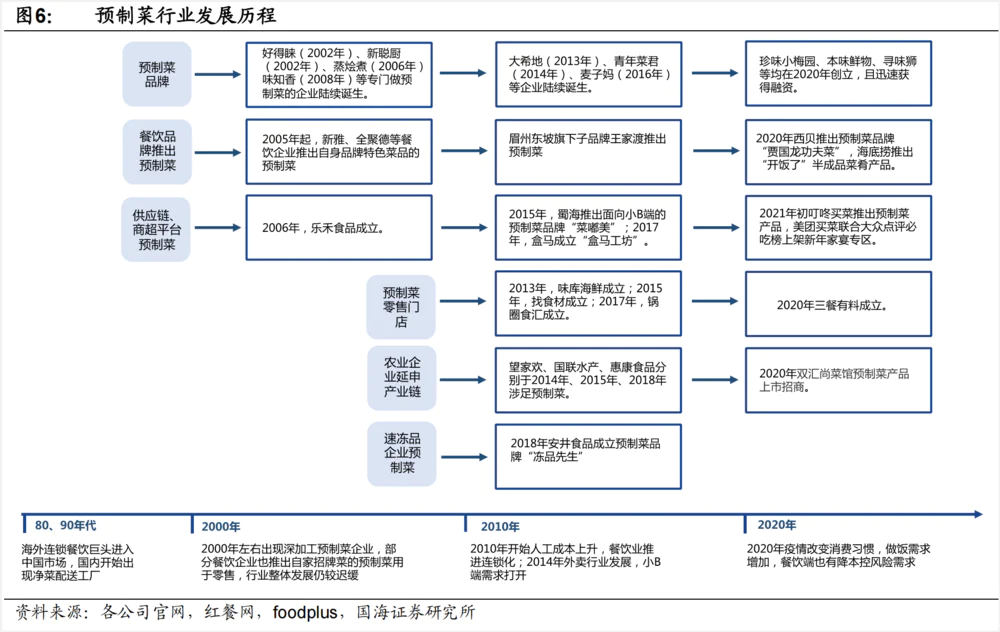

若以广义的预制菜概念算起,国内预制菜行业约从2000年就开始萌芽,如速冻水饺、八宝粥等,好得睐、蒸煮烩、味知香等一众企业也都在2000年代诞生。

预制菜真正的兴起要归功于连锁餐饮店的发展和2014年外卖行业的出现。价格低、出餐快是外卖商家的基本诉求,而预制菜能满足商家降本增效且饭菜品质稳定的需求。大量B端小客户开始使用预制菜产品,促使预制菜行业2015-2020年复合增速达31.2%。

近几年冷链运输能力的提升以及美团买菜、叮咚买菜等新零售企业的前置仓铺设,为预制菜向C端消费者的拓展打下了基础。

2020年新冠防疫背景下,大小餐馆几乎都关门停业,无法点外卖迫使消费者自己动手做菜。预制菜的便利性一定程度上满足了“懒”消费的需求,C端消费者对外卖的需求陡然转移到预制菜。

2020年天猫“双11”期间,半成品菜、速食菜在内的预制菜成交额同比增长近2倍。

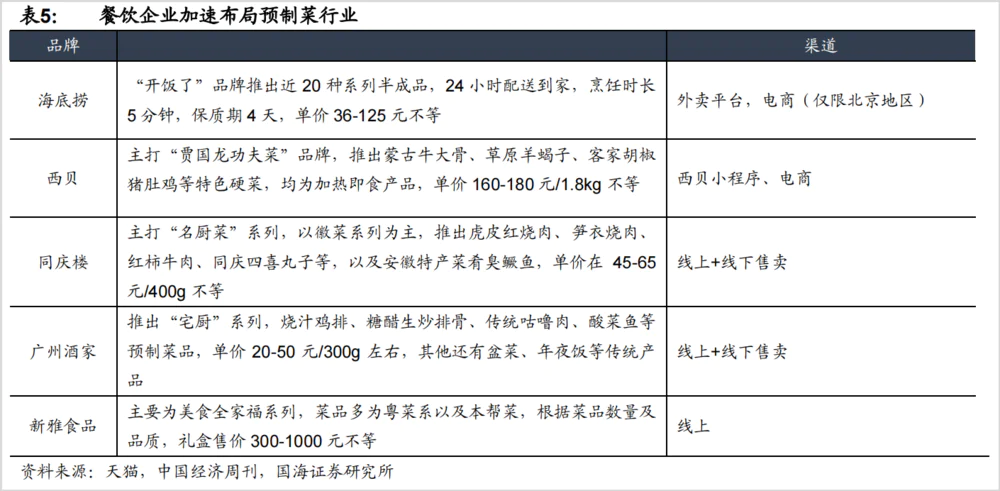

疫情不仅催升了C端消费者对预制菜的需求,对餐饮企业的重大打击也让60%的餐饮商家将餐饮零售化作为疫情结束后的业务重点。如2020年西贝推出了预制菜品牌“贾国龙功夫菜”,海底捞推出了半成品菜肴品牌“开饭了”。

多重因素推动下,预制菜算是真正出圈了。根据NCBD(餐宝典)数据,2021年国内预制菜市场规模已超3000亿元。

而今年就地过年对年夜饭预制菜套餐的需求,更是推高了市场对预制菜行业天花板的预期:据国海证券保守预计,2021至2026年预制菜行业复合增速可达15%左右,2026年预制菜行业规模有望超4000亿元(其中B端预制菜规模将超3000亿元,C端预制菜规模将超1000亿元)。更有机构预测预制菜将是一个3万亿的蓝海市场。

二、绝非低门槛,预制菜的标准化、全国化还有很多难关要过

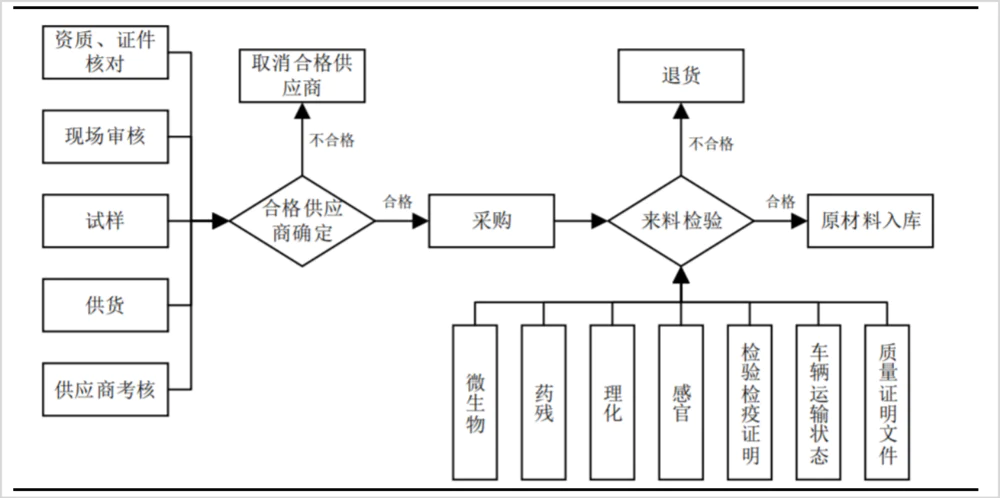

预制菜真的是低门槛吗?大中华美食烹饪手法纷繁复杂,煎、炸、烹、煮、炖,大火、中火、小火、文火各有讲究,中餐的标准化步步是坎。

单就预制菜的生产端来说,从原材料的供应商选择,采购、入库,再到原材料的预处理,如清洗、切割、腌制、调味、滚揉,每一步都需要大量的数据基础和生产工艺来支撑起标准化运转。

(图片来源:味知香招股说明书)

而想要从外卖行业争夺客户群,预制菜必须在营养、健康、卫生上下足功夫,这就需要在产品研发上注重调味品与营养成分的合理配比,并且在速冻、冷冻保存环节尽可能的保留食物的营养和口感。更重要的,还必须做好杀菌,抑制微生物、细菌的生长来确保食品安全。一旦出现多起食品安全问题,对整个行业的发展都会是致命的打击。

更何况预制菜下游还要有专业的冷链运输和渠道拓展。预制菜需要的是大规模的产业协从,绝不是什么门槛低的行业,想要做到全国性的预制菜品牌也绝非易事。

三、给点时间,专业预制菜公司和速冻企业最有可能脱颖而出

2021年4月,预制菜第一股味知香的13连板上市首秀,刺激了一级市场对预制菜企业的追捧,也为本次资本市场对预制菜的炒作“打下了好基础”。

预制菜行业还处于发展初期,行业集中度很分散,尚没有全国性的预制菜龙头出现。这也吸引了大批企业涌入赛道分一杯羹,主要参与者有5类。

(1) 以味知香、千味央厨为代表的专业预制菜企业。

这类企业起步早,深耕渠道多年,对渠道诉求更为了解,在产品研发上有明显优势。缺点是经销商渠道网络覆盖区域性明显,在工业化大规模生产方面也不如速冻企业,导致当前发展受限,B端C端难兼顾。

味知香主要面向C端,肉禽类、水产类等产品超200种。80%的专卖店集中在江浙沪农贸市场,自建了较为完善的冷链物流配送系统。2020年收入6.22亿元,归母净利润1.25亿元,销售毛利率29.46%,销售净利率20.09%,大幅领先其他企业的预制菜业务净利率。

千味央厨主要面向B端,是百胜中国T1级别供应商。有油炸、烘焙、蒸煮、菜肴四大系列产品,2020年收入9.44亿元,归母净利润0.77亿元,销售毛利率27.17%,销售净利率8.11%,盈利能力弱于味知香。

(2) 以得利斯、春雪食品、国联水产、圣农发展、福成股份、龙大美食为代表的上游农牧水产类企业;

这类企业最大的优势是对原材料价格把控度高,工业化、自动化规模生产程度高,拓展预制菜可以拉升公司整体毛利率和盈利能力。缺点是离终端消费者远,对需求了解、品牌力打造不够深入。

遭热炒的得利斯是以生猪屠宰业务起家的大型食品加工企业,主要面向B端,产品以冷冻肉、速冻肉为主。

2021年中报里与预制菜沾的上边的产品是“中式酱卤产品”:酱猪蹄、酱凤爪等。得利斯宣布2021年下半年推出的预制菜也仅是夹心油条、馄饨、水饺等速冻米面系列产品以及小锅焖面,不涉及狭义的预制菜肴。这也意味着公司的毛利率和净利率不会因预制菜有大幅提升。

2020年收入32.81亿元,其中“预制菜业务”收入约3.7亿元;归母净利润0.29亿元。2021年得利斯“预制菜产品”毛利率约为20%,净利率仅2.78%。

国联水产是中国规模最大的对虾加工销售企业,其预制菜主要以对虾、小龙虾、烤鱼、牛蛙等水产品预制菜为主。

全渠道覆盖是其最大优势,在中国和美国等两大主流市场均有领先的市场地位。C端覆盖流通、餐饮、商超、电商新零售等全部渠道。B端拥有一大批如海底捞、呷哺呷哺、思念、永辉超市、沃尔玛、大张超市、良之隆、RED LOBSTER、SAM'S CLUB、AQUA STAR、赛百味、汉堡王等大型优质客户。

2020年收入44.94亿元,其中水产食品19.02亿元;归母净利润-2.69亿元,销售毛利率11.54%,销售净利率-6.31%,盈利能力有待改善。

(3) 以安井食品、惠发食品、海欣食品、巴比食品为代表的传统速冻食品企业;

这类企业在预制菜上竞争优势最明显:多家生产基地具备规模化优势,擅长生产标准品;以流通市场、KA商超起家,渠道分销能力强,对C端消费者而言品牌知名度相对高;冷链物流能力也强于其他类型企业。劣势是面向B端渠道的定制化能力不强。

遗憾的是,最具有有利条件的速冻企业当前都没把预制菜当做业务重心,结果是预制菜业务竞争力很弱。

安井食品,当前主要以轻资产运作模式整合上游中小食材厂家为预制菜“冻品先生”贴牌生产,B端、C端兼顾,产品有柠檬凤爪、黑胶牛仔骨、酸菜鱼、梅菜扣肉等,种类不超20个。“冻品先生”的具体营收未披露,所属的菜肴制品2020年创收6.73亿元。

(图片来源:安井食品官网)

惠发食品旗下预制菜系列产品仅有7个:

(图片来源:惠发食品官网)

即使已4连板的海欣食品,速冻菜肴2020年创收也仅有0.07亿元,2021年上半年创收0.05亿元。

趁着预制菜热股价终于又冲上40元的巴比食品则根本没有狭义的预制菜产品。

(4) 以金陵饭店、西安饮食、海底捞为代表的餐饮企业;

疫情打击下预制菜无疑是餐饮行业的救命稻草。餐饮企业最接近消费者,对自家招牌菜产品还原度高。但规模化、冷链运输的限制注定餐饮企业短期内只能辐射较小的区域。若自建中央厨房等重资产,再加上租金、人工等投入,其预制菜单品售价会更高,难以打动对价格敏感的B端客户,C端与外卖产品相比也不具备竞争优势。

(5) 以美团买菜、盒马工坊,叮咚买菜为代表的零售企业;

这类企业对C端预制菜行业的优势主要是其铺设的前置仓为预制菜打下了较好的物流基础,积淀的消费大数据更有利于洞察消费者喜好,进行精准销售。这也限制了其渠道只限于自有平台,并且选择贴牌代工品控把关难度较高。

通过梳理可以发现,最近遭热炒的个股其预制菜业务创收规模还很小,盘口上也已经出现了大的分歧,投资者们一定要注意板块回调风险。

至2020年,国内预制菜相关企业已达7.2万家,众多参与者入局,行业第一波洗牌很快就会到来。妙投在充分对比各类型企业优劣势后认为,专业预制菜企业以及传统速冻企业最有可能在第一轮行业洗牌中脱颖而出。

另外,对预制菜个股感兴趣的投资者可以在评论区留言公司名称,妙投会根据大家需求尽快推出预制菜个股的深度研究。

评论