出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

通过行业空间和竞争格局两个维度来判断行业处于什么阶段,投资决策的关键指标是什么?预判行业未来的走势,关注的核心问题或指标是什么?

一、行业情况

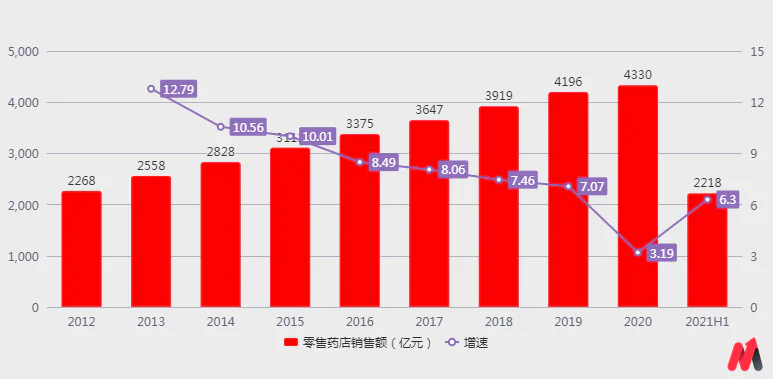

整体来看,药店行业规模仍在扩容。

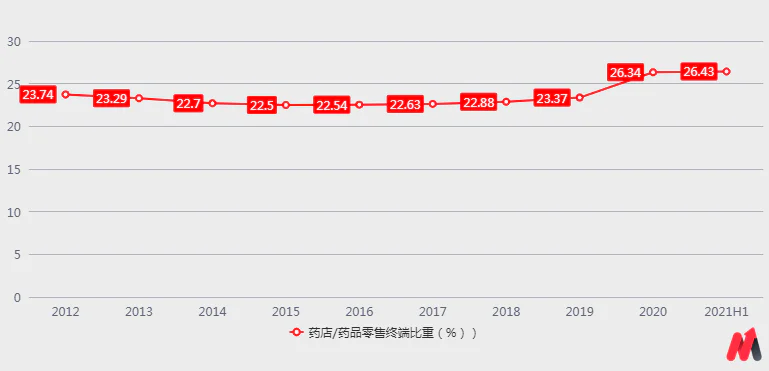

从市场空间看,目前国内药品销售虽仍以医院渠道为主,但随着药占比、零加成、两票制、试点电子处方外流、试点慢病长处方、集采等多项政策落地,2016年始药店销售占比逐年提升。

尤其2020年受新冠疫情影响,药店端需求提升,药店端销售额占比提升至26.34%,并于2021年1-6月份提升至26.43%。药店作为院外的重要渠道,进入成长期。

其次,新医改下“医药分开”政策推动的处方外流进入实质落地期,目前多省市的处方外流承接平台已具备使用条件。

同时,2021年5月,国家医保局会同国家卫健委出台医保药品“双通道”政策落地,有望进一步推动处方外流。

考虑当前国内15000亿处方药销售市场中零售药店终端占比仅为12%,未来1%处方外流即可带来药店市场大幅度扩容。

具体来看,处方共享平台自2017年兴起后迅速呈现燎原之势,先后在北京、天津、重庆、福建、广西、宁夏、甘肃等全国多地进行试点,部分零售药店也藉此与医疗机构实现(间接)连接。目前上市的大参林、益丰药房、老百姓等也均具备承接条件。

再者,对比欧美日来看,国内药店行业未来仍有较大的发展空间。2015年美国零售药店终端占比83.3%、欧洲90%、日本54.4%,中国药店市场空间未来仍有将近3倍的增长空间。

但新医改推动的以缓解“看病贵”进行的招标限价、医保控费等药品价格改革却限制了药品零售行业的增长幅度。2012-2020年,零售药店行业市场规模由2668亿元增加至4330亿元,翻1.6倍左右;但2020年的同比增速却由前期的13%下滑至3%左右。

因此,总体看国内药店行业虽仍在扩容,但增速越来越低,未来有可能进入增长停滞期。即未来药店行业更多是存量市场的争夺,集中度提升是大趋势。跨区域扩张能力及规模效应是未来药店发展的核心要素。

(资料来源:资料来源:米内网、西南证券、中商产业研究院)

二、竞争格局

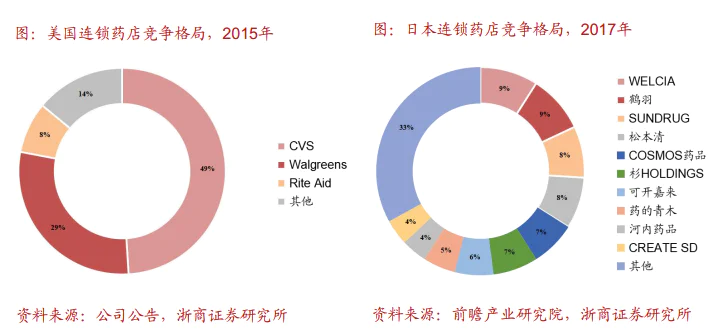

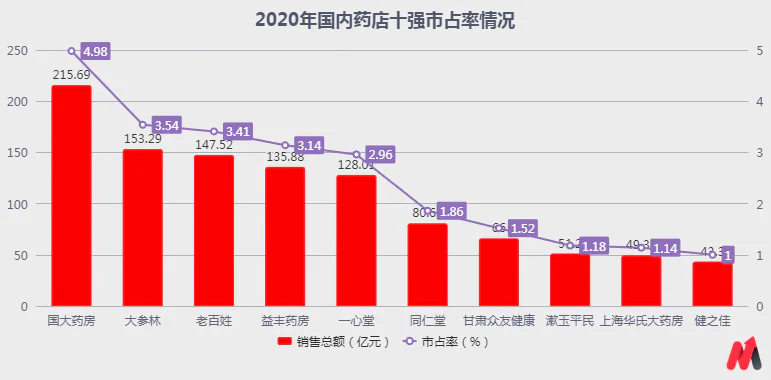

从市场份额看,2020年度国内排名前十的药店市场份额占比仅25%左右,远低于2015年美国CR3超80%的市占率和日本2017年CR10将近70%的市占率,未来国内药店行业集中度有提升空间较大。

同时,2020年度国内排名前十的药店市占率均不超5%左右,而美国2015年度排名第一的CVS市场份额已达到49%,2017年日本排名第一的WELCIA市场份额达9%。即与美日相比,我国药店龙头企业的市场份额或有至少1倍的增长空间。

(资料来源:中信建投研报)

(数据来源:商务部《药品流通行业运行统计分析报告(2020)》、妙投梳理)

三、药店发展的关键因素

药店作为零售业态的一类,零售业态的成长主要依赖门店的连锁扩张、商品品类的扩展与升级,而强势的零售渠道还可以依赖其市场垄断地位和规模效应向上游获取更低的采购价,提升利润率水平。

但投资药店行业,需要注意的是,药店不同于普通零售,药店兼具零售和药品经营企业双重属性,既受益于零售连锁的强终端特性和强规模效应,也受限于医药监管当局的严格限制。

根据《药品经营质量管理规范》(统称“GSP”)要求,药店应当按照有关规定配备执业药师,负责处方审核。

且部分省市推行分级分类管理,根据药品零售企业设置条件与药品经营范围、经营规模的适应程度,分为一类店、二类店和三类店,经营范围分别为非处方药、限定处方药和非处方药、包括中药饮片+处方药+非处方药等所有可在药品零售企业销售的药品等。

此外,处方药等药品需要单独放置;以及有的药品物流需要冷链配送,成本高,很难委托第三方物流配送,即药店需要较高资金投入,自建仓储物流。

因此,目前国内药店大多数为区域性龙头或本土龙头,暂未有全国性的龙头出现。如一心堂为云南省龙头,市占率60%左右;益丰药房为湖南、湖北龙头企业之一,市占率超10%;大参林为广东、广西龙头等。

因此,具有跨区域扩张能力和强规模效应的药店竞争力较强,市占率有望进一步提升,这也是投资药店需要重点关注的核心要素。

四、未来趋势

长期看,国内药店行业在处方外流的驱动下仍有成长空间。不过,由于国内药店分布密集,门店数量接近饱和且竞争格局分散,国内药店经营将迎来行业洗牌和整合的局面,未来存量市场的抢夺可能是药店行业发展的主旋律。

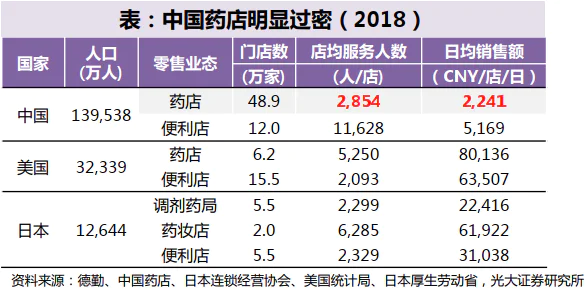

从单店覆盖人口数量看,国内药店数量众多,店均服务人口和日均销售额均低于美国和日本药妆店。2020年度国内药店数量略有增加的情况下,店均服务人口进一步下滑。

即我国的零售药店数量目前处于相对密集状态,通过自建门店扩张的性价比已经不高,未来通过并购跨区域扩张可能是主旋律。

(资料来源:公司资料妙投梳理)

此外,参考美国和日本药店龙头企业的成长路径,美国最大的连锁药店CVS、日本最大的药妆企业Welcia等均通过并购快速实现了门店数目的增长以及市占率的提升。

因此,预计我国的连锁药店未来将有望通过并购更多的中小型药店,提升市占率。

不过,需要注意的是,随着药店不断扩张,单店的日均销售额和盈利能力也能提升才能形成正向循环。而连锁扩张、品类拓展和服务延伸为其正向循环的基石。

1)连锁扩张:一方面国内药店企业通过门店扩张,去占据最后一公里的健康需求流量,进而在区域内提升市占率,形成区域性垄断。区域垄断带来的品牌价值可以减少客户流失、提升客户粘性,进而增强渠道溢价,提升日均销售额。

另一方面,可以带来规模优势,通过建立配送中心,集中进货、统一配送带来的规模效应拥有更多的供应商选择权和谈判筹码,带来成本优势,提升盈利能力。

同时,进行增加药店品种数量和多元化品类,增加客户粘性,进行高毛产品的销售,提升毛利率。如保健品、医疗器械、药妆和养生饮片等。

2)品类拓展:包括品种数量、品类的多元化,是连锁扩张后经营管理能力提升的关键因素,通过品类拓展或可以提高周转率或提升毛利率。

药店药品品类齐全,且品种数量较多,有望吸引流量和转化率。如大型商超,消费者想要买的药品均能买到,后续有需要还会去。

同时,药店在销售药品的基础上,引入包括医疗器械、保健品、药妆、养生药品、食品饮料等高毛利的非药品,在进行药品销售的同时有可能搭配高毛利的非药销售,提升药店利润率。

3)服务延伸:从单纯卖药向“卖药+服务”方向转变将是重要的核心竞争力之一。药店向服务延伸包括多重内涵,简单的如降价促销、免费熬胶、免费煎药等手段可吸引更多的消费者到店,并提升转化率;相对复杂的包括药店诊所、坐堂医、远程医疗、慢病管理等手段,则直接吸引具备医疗需求的精准流量,客流销售转化率自然提升。

评论