出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

新年伊始,华东医药有超200家机构去调研,包括高毅资产、高盛集团、嘉实基金等机构,交流内容主要围绕其延伸的医美业务展开,引起市场关注。

华东医药的股价走势也一改春节前的萎靡,拐头向上。

那么,市场为何对华东医药的医美业务关注较高?华东医药的医美业务发展如何?以及华东医药在当下投资价值如何?

本文核心看点:

1.医美是华东医药在集采压力下选择的又一增长点;

2.华东医药的医美业务仍有隐忧,可能失去LG伊婉玻尿酸代理权;

3.医美业务占比低,对华东医药的业绩增长驱动不大。

一、华东医药为何延伸医美业务?

华东医药1993年成立,总部位于浙江杭州,是一家老牌医药公司。

回溯来看,华东医药靠国家中药一类新药百令胶囊(适用补肺肾、益精气等)产品发家,后来首仿了拜耳的阿卡波糖,得益于糖尿病所用的阿卡波糖和百令胶囊都是从医院的内分泌科开出来的,公司的阿卡波糖快速放量。(原有的销售团队可复用)

目前,公司的百令胶囊和阿卡波糖都是销售收入超10亿的单品。但无论是百令胶囊,还是公司消化线(泮托拉唑)、免疫产品线(环孢素、他克莫司、吗替麦考酚酯)等产品,随着近几年集采和医保谈判推进,利润不断摊薄。

且医改冲击下,华东医药在2021年出现近十年来利润增速首年为负的局面。公司的阿卡波糖在2020年1月集采时落标,丢失院内市场(院内占比一半左右);同年12月,另一大产品百令胶囊在国家医保续约降价谈判,2021年3月1日新调整价(降幅33.8%)正式执行。

(资料来源:公司公告)

即医保控费背景下,华东医药原有药品业务压力较大(药品业务也称“制造业业务”)。

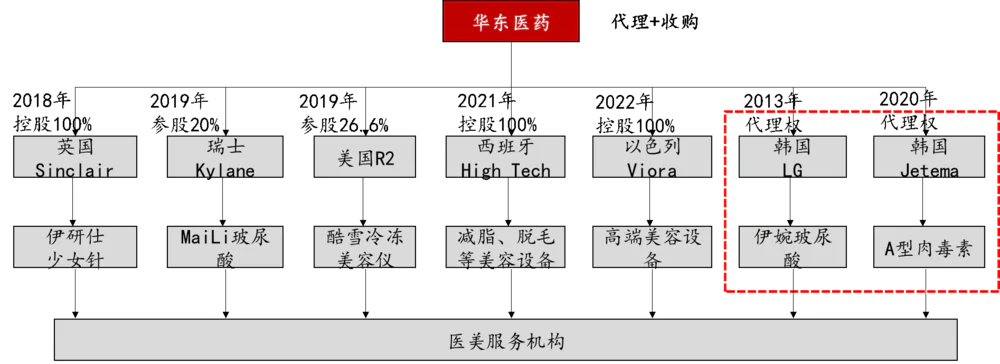

公司在此背景下,考虑到颜值经济盛行及子公司华东宁波代理的韩国LG玻尿酸产品增长较好,自2018年起开始通过频繁并购或参股方式进行医美业务布局。

华东医药的医美业务也未让市场失望,虽然目前占营收比重还很低,但增长较快。2021上半年,其医美营收同比增长46.25%,远超公司整体营收3.11%和分销业务9.34%的增长(制造业业务下滑10.24%)。

即医美业务有望成为华东医药在集采压力下新的业绩增长“王牌”,这也是市场对其医美业务发展关注度较高的重要原因。

(资料来源:公司公告)

(注:公司的医药商业业务虽营收占比7成,但利润贡献不到2成,医药制造业为华东的主要利润来源。此外,2017-2020年医药商业的收入复合增速仅3%,医药制药业复合增速为20%,即医药制造业为华东医药业绩增长的主要驱动力,因此华东医药业务主要分析制造业业务)

二、医美能成为华东医药的“回春良药”?

华东医药的医美上游产品及光电类设备布局基本完善,市场关注较高的少女针放量较快,发展较好;但风险是,华东医药的医美业务仍面临较大的不确定性。

华东医美产品管线国内最全,少女针放量较快。华东医药的医美业务始于2013年,其子公司华东宁波(控股51%)拿到韩国LG旗下玻尿酸填充剂伊婉的中国独家代理权,开始切入医美行业。

但华东真正开始在医美行业发力是在2018年,公司收购英国Sincair后,通过股权投资、外部合作等多种方式着眼全球进行医美业务布局,产品也从面部向全身延展。

华东也通过频繁并购、参股和代理的方式基本完成医美产品管线布局。目前华东已覆盖多款玻尿酸产品、少女针、提拉埋线(美FDA获批的唯一一款面部可吸收)、肉毒素等注射填充产品、用于身体塑形、皮肤修复、脱毛等光电类设备的轻医美产品。

(资料来源:妙投梳理)

此外,相较医美上游仅覆盖注射填充产品的爱美客和华熙生物等同类企业来看,华东医药的医美产品管线布局国内最全。而对于医美产品端公司而言,丰富的产品线是其医美业务长久发展和保持竞争优势的核心。

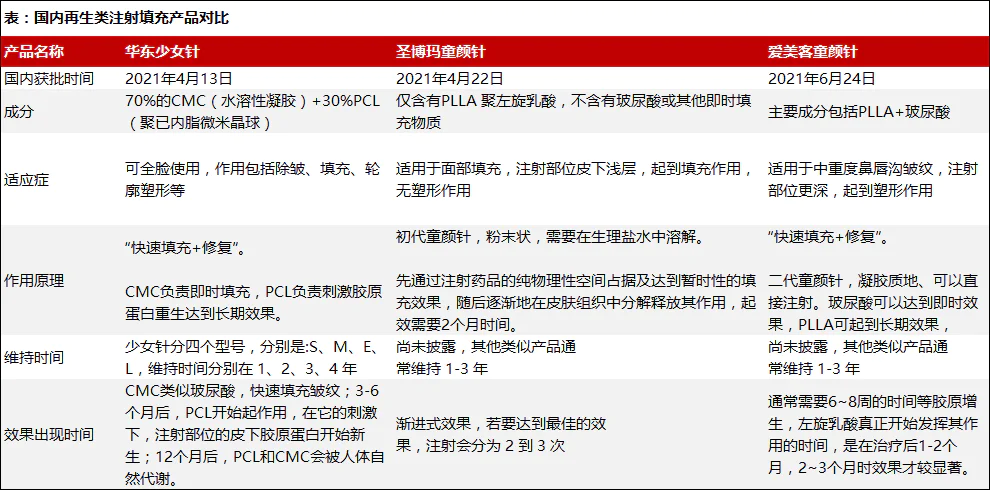

同时,市场对华东医药关注较高的少女针产品预计放量较快。截至2022年2月14日,华东少女针签约合作医院数量超294家,培训认证医生数量超533名。2022年公司目标是,医院数量超500家,培训认证医生数量超1000名,规模翻倍。按这个增速,目标可期。

与同类企业长春圣博玛和爱美客的童颜针对比,华东医药的少女针已于2009年在欧洲上市,目前已在全球60多个国家和地区安全使用了12年,相较仍需验证的圣博玛和爱美客的童颜针来看,其安全优势明显。

而其他同类企业的在研产品还处于早期。考虑到该类产品从临床到获批上市需要3-4年时间,因此目前市场竞争格局良好,叠加少女针优异的效果,该产品未来有望持续放量。

(资料来源:公开资料梳理)

然而,华东宁波的到期清算,华东医药或将丢失LG伊婉产品和肉毒素代理权。

华东宁波是华东医药的控股子公司(51%股权),其代理的LG伊婉玻尿酸业务贡献华东医药医美业务一半业绩,其在华东转型医美的路上功不可没。(2021年上半年,华东医美业务收入5.65亿元,其中华东宁波代理的LG伊婉玻尿酸收入2.9亿)

但2018年起,随着华东与华东宁波因收购剩余49%股份就估值等问题未能协商一致,纠纷不断,并最终以华东宁波在2021年12月31日到期清算结束。

华东宁波清算后,由于其相关代理业务需进一步协商,华东医药或将失去韩国LG伊婉玻尿酸代理权,届时华东医美收入可能会有较大幅度的下滑。

妙投梳理,华东宁波代理韩国LG伊婉产品为基础款,2020年度LG将伊婉产品升级换了包装,改名为致柔、致美,而这两款升级产品目前均由爱尔集健生公司代理,即目前LG的伊婉升级款产品在中国已经有了新的代理商。

有意思的是,爱尔集健生是由LG化学中国公司和杭州健生医药公司进行了重组合并而来;而杭州健生医药公司的法定代表人为周险峰,其原是华东宁波的总经理。

在上述背景下,华东宁波原先代理的LG伊婉基础款产品业务或将与爱尔集健生共同争抢,未来华东关于LG玻尿酸代理业务是否能继续代理不确定性较大。

当然,华东医药能否继续代理肉毒素项目也具有不确定性。华东医药2020年度通过华东宁波与韩国Jetema签订关于A型肉毒素中国区域10年独家代理权的合作协议,但由于华东宁波到期清算,其与韩国Jetema关于A型肉毒素的合作协议需要重新洽谈。

若谈判失败,那么华东医药医美布局的肉毒素管线将有缺失。而考虑到四环医药带来的肉毒素产品已上市、爱美客与韩国Huons合作的肉毒素产品处于临床Ⅲ期等,届时华东医美产品管线国内最全的布局将会打破。

(注:肉毒素通过抑制乙酰胆碱的释放抑制肌肉收缩,从而遏制动态皱纹的形成。玻尿酸、再生类注射剂或光电设备仅可以用于填充静态皱纹,肉毒素抑制动态皱纹形成的功能其他产品暂时无法取代)

三、华东医药当下投资价值如何?

虽然华东医药由于频繁收购医美公司,及少女针在国内获批上市,市场对其期待较高。但需要注意,其医美业务占营收比重还很低,仅3%左右,对业绩贡献有限。同时,华东宁波的到期清算,或将让华东医药的医美业务有大幅度的下滑(华东宁波医美业务贡献公司整体医美一半左右的收入)。

而二级市场投资,终要回归至公司整体业绩的变化。即,当前时点医美业务占比还很低的情况下,华东医药的投资仍要取决于利润贡献超8成的药品业务。

不过,目前看,华东医药的药品业务在医保控费下发展并不理想,未来投资仍需谨慎。

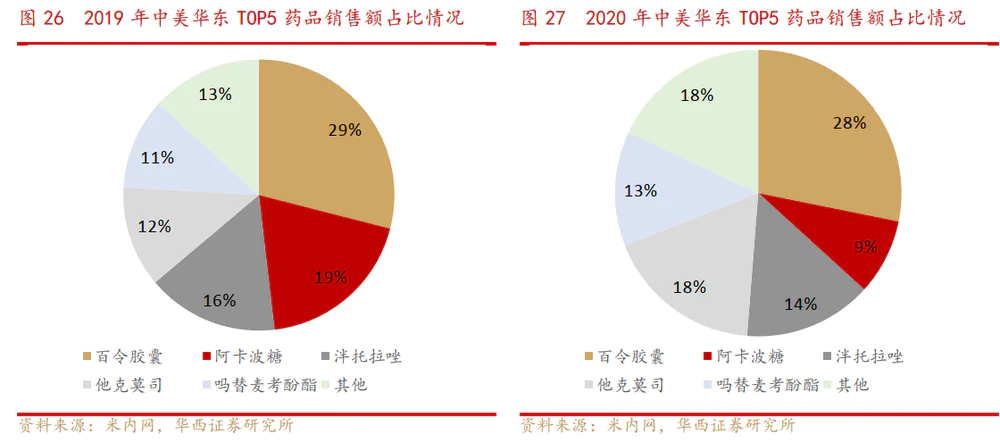

中美华东是公司做药业务的经营主体,核心产品在集采和医保谈判下压力较大,中美华东业绩也逐年下滑。2021年上半年其收入54.24亿元,较2020年上半年60.84亿元下滑10.85%。

公司第一大单品百令胶囊(年销售额超30亿元)在2020年12月参加国家医保局谈判并谈判成功,自2021年3月开始正式降价,降幅33%,需要销量增长50%以上才能弥补。实际来看其2021年销量增长20%以上,尚未完全覆盖掉降价的影响。

由于上述价格执行周期到2022年末,2022年百令胶囊的业绩增长预计不会很快。

公司第二大单品泮托拉唑(年销售额15亿元左右)在2021年第四批集采中中标,价格降幅超过90%。考虑到其2021年5月执行新价格,预计2021年Q2-Q4及2022年Q1-Q2业绩承压均会较大。

同时,公司第三大单品阿卡波糖由于2020年在第二轮集采中失标,丢掉了院内市场,该产品的年销售额由2019年度的20亿元下滑至2020年的10亿元左右。在此背景下,未来华东可能会参与2022年的集采,若想中标则需要继续降价。

故2022年华东医药的整体业绩承压可能仍然较大。

评论