出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

颜值经济盛行下,“医美王者”爱美客自2020年9月上市以来,就受到市场追捧。上市不到1年,股价涨幅高达8倍,从发行价118.27元涨到历史高点844.44元(前复权)。

但随着医美行业监管趋严,爱美客股价开始下跌;并随着股价下跌,市场对爱美客的高增长和高估值质疑愈演愈烈,之后持续下跌,调整至今,股价接近腰斩。

而3月7日晚间,爱美客公布2021年营收、利润均翻倍的年报也未能在二级市场掀起水花, 3月8日爱美客股价仅以0.89%微涨收盘。

那么,爱美客的高增长能否持续?行业强监管对其影响如何?以及当前时点,估值水平如何,投资价值如何?

本文核心要点:

1.爱美客产品销售放量,营收、利润均翻倍;

2.爱美客未来业绩高增长仍有支撑;

3.估值具有一定的合理性。

一、业绩翻倍,兑现高成长预期

爱美客为医美玻尿酸产品龙头,国内企业中市场份额排名第一;同时,公司目前已上市的7款Ⅲ类医械产品中,有5款是国内首个获批产品,在市场上具有先发优势,竞争优势较强。

分产品来看,爱美客的玻尿酸皮肤填充剂为核心品类(业绩占比超99%),注射在面部/颈部,起到修复皱纹和凹陷组织作用。根据其物理状态分为凝胶类和溶液类:溶液类产品包括嗨体和逸美,凝胶类产品包括宝尼达、爱芙莱/爱美飞、逸美一加一和濡白天使童颜针。

此外,公司已上市的医疗器械产品还有面部埋植线产品“紧恋”,通过将产品植入皮下脂肪层,作用于浅层脂肪的支撑,促进胶原蛋白再生,提升皮肤弹性和紧致度。

其中,逸美、宝尼达、爱芙莱、嗨体和紧恋均为国内首个获批的Ⅲ类医械产品。

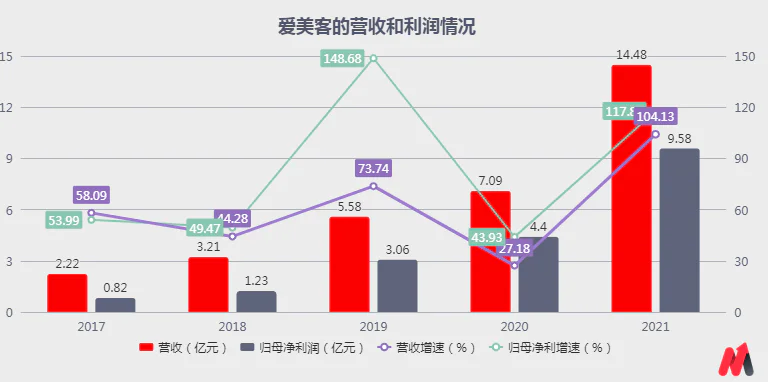

根据2021年报,爱美客靠销售上述产品,实现收入14.48亿元,同比增长104.13%;归母净利润9.58亿元,同比增长117.81%,实现营收、利润双增长,业务发展较好。

分产品来看,公司溶液类产品实现收入10.46亿元,同比增长133.84%,贡献72.8%的收入;凝胶类注射产品实现收入3.85亿元,同比增长52.80%。即溶液类产品为公司收入增长的主要驱动力。

进一步拆分来看,公司溶液注射类产品包含嗨体系列和逸美,而由于产品迭代的缘故,逸美早在2019年的营收占比已不到1%(2016年末获批升级版逸美一加一凝胶产品)。因此在目前的收入结构中,嗨体系列贡献了公司近7成的收入,为核心产品。

(资料来源:公司公告)

同时,公司在收入规模快速增长的情况下,盈利能力也逐步提升,这也是利润增速高于收入增速的重要原因。2021年公司毛利率提升1.52pct至93.70%,净利率提升5.02pct至66.12%。

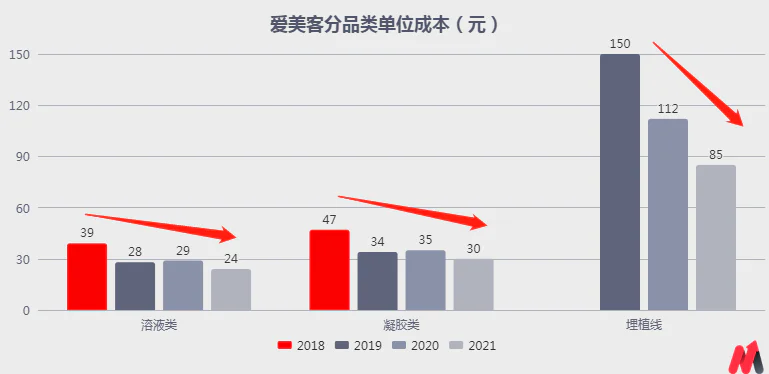

其中,毛利率提升,主要得益于其品牌已产生规模效益,带来原材料成本、生产成本(包括生产设备等)以及员工成本(生产人员的薪资及其他福利等)的下滑。2021年度公司溶液类产品单位成本下滑5元至24元/支,凝胶类产品单位成本下滑5元至30元/支,而面部埋植线单位成本下滑27元至85元/包。

(资料来源:公司公告)

注:2018-2020年销售成本数据来自于港股说明书,2021年来自于年报该项目的营业成本

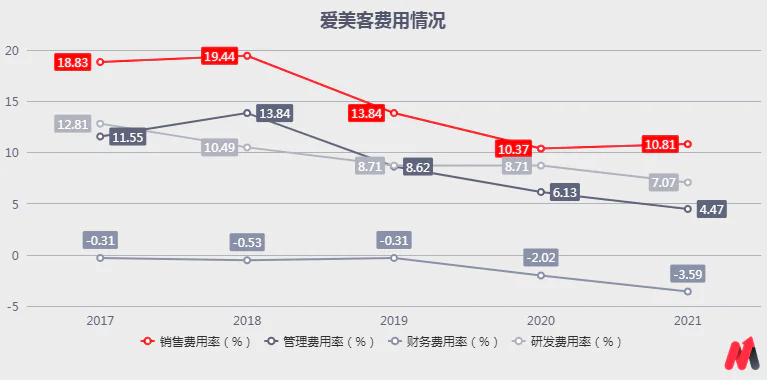

净利率提升,很大程度得益于期间费用率的下滑。2021年度,公司的期间费用除销售费用率在濡白天使推广的情况下同比增加0.44pct外,管理费用率同比下降1.66pct,财务费用率同比下降1.56pct,以及研发费用率同比下降1.65pct(研发投入金额同比+65.54%)。

(资料来源:公司公告)

那么,市场所担忧的公司未来业绩高增长能否持续,我们去做下分析。

二、未来业绩高增长仍有支撑

市场担忧的是,随着医美行业监管趋严,未来日趋集中的头部医美机构的议价能力将更强;此外,医美价格高企引发的社会问题不在少数,终端消费者对价格昂贵的医美价格存在强烈的下降诉求,未来爱美客产品价格下降可能会对业绩增长带来较大承压。

但妙投认为,医美行业的强监管对爱美客的产品销售影响有限。

目前,嗨体系列贡献爱美客业绩的七成收入,为公司成长的核心产品。考虑到公司在研产品距离上市还有一段时间,短期来看嗨体系列产品是决定公司业绩成长的核心因素。

经过分析,妙投认为,嗨体系列产品至少在未来2年内仍有望保持高增长。主要系:

1)嗨体具有先发优势。目前,在国内颈纹市场中,嗨体是唯一获证的Ⅲ类医疗器械产品,并且公开资料显示,目前仍没有相关竞品向药监局提交申报。考虑到Ⅲ类器械临床试验周期较长(需要2-4年),当前嗨体仍具有至少2年的独占期,先发优势和价格优势明显。

2)嗨体渗透率较低,随着消费者教育的不断推进,渗透率有望进一步提升。

2021年,公司溶液类产品卖了272万支,几乎均是由嗨体贡献,一个疗程3支相当于将近90万人注射了嗨体。

参考新氧发布的《2021医美行业白皮书》数据,2021年中国医美消费人群预计1813万人,则嗨体的渗透率仅4.96%,较韩国医美20.5%的渗透率有将近4倍的增长空间。

中期看,公司2021年6月上市的再生产品濡白天使已于8月正式销售,2022年起有望进入放量期,也将是公司中短期业绩增长的重要支撑。

参考公司嗨体产品的放量情况,2017至今上市5年,第一年收入3000多万、第二年收入8000万、第三年收入2个多亿、第四年4个多亿,并于第五年(2021年)收入实现翻倍。则预计濡白天使有望在第三年,即2023年收入快速放量,对公司业绩高增长提供支撑。

同时,从竞争格局来看,目前国内市场上市的再生产品仅有三款,分别为爱美客的濡白天使、华东医药少女针及圣博玛童颜针,处于市场培育阶段,预计该产品未来的发展空间较大。

长期看,新品加速推进,有望支撑未来业绩继续高增长。与其他医药公司一样,爱美客在做大做强现有产品市场的同时不断完善扩充自己的研发管线,保障新品持续上市,这也是其业务保持高速增长的主要驱动力。

在管线方面,爱美客在肉毒素方面选择与韩国Huons进行合作并获得其A型肉毒素在中国区域的独家销售代理权,该产品已进入临床Ⅲ期试验阶段2年,有望在2023年底获批过审,为公司贡献营收业绩。

同时,国内肉毒素市场竞争格局较好,只有四项产品获批过审,分别是进口的保妥适、乐提葆和吉适,以及国产的衡力。叠加,玻尿酸、再生类产品仅可以用于填充静态皱纹,肉毒素抑制动态皱纹形成的功能其他产品暂时无法取代,未来公司的肉毒素产品发展空间较大。

即假设2年后公司的核心产品嗨体有竞对产品出现,届时爱美客也将有新的产品贡献业绩增量,长期业绩高成长性仍有支撑。除此之外,公司还在积极开发利拉鲁肽注射液、面部埋植线等产品,研发管线充足。

因此,监管趋严对爱美客的产品销售影响有限,公司未来的业绩高增长仍有支撑。

三、估值具有一定的合理性

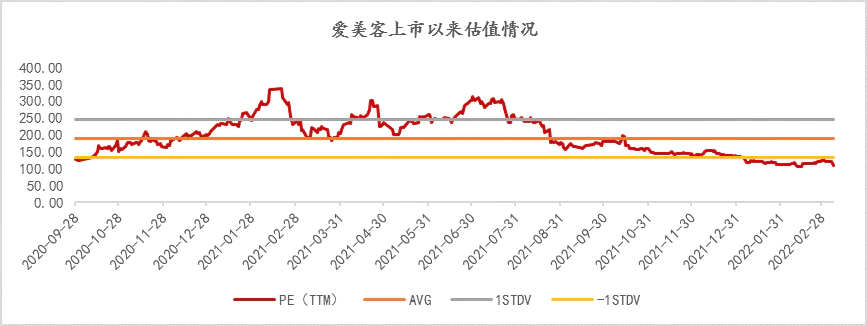

估值方面,爱美客自上市以来就处于较高的水平,最高估值一度超过330倍。伴随着近期市场的调整,公司的PE-TTM回落到了107倍左右,接近上市以来最小值104倍估值,从这个维度看,公司当前估值不高。

对标同类企业华熙生物看,爱美客当前估值也具有一定合理性。

2022年3月8日,爱美客和华熙生物的PE-TTM 分别为107倍和69倍。虽然整体看爱美客的估值高于华熙生物,但考虑到华熙生物60%的业绩来自于化妆品-功能性护肤品业务,按权重测算预计华熙生物的医美相关业务估值在110倍左右,与爱美客当前估值相差不大(同类企业丸美股份、上海家化的估值在42倍左右)。

不过,考虑到监管趋严,市场情绪悲观的情况下短期股价可能仍有扰动;长期需要关注爱美客代理的肉毒素临床进展,若不能顺利获批,届时爱美客的业绩可能承压。

(资料来源:Choice数据)

评论