出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

3月10日晚间,华熙生物公布了2021年年报,营收暴涨,但利润增速缓慢。2021年度,公司营收同比增长87.93%,为近5年新高;但归母净利润仅同比增长21.13%。

值得注意的是,华熙生物的毛利率水平并不低,且2021年毛利率与前期水平几乎一致,仍在80%左右,但却未换来高利润。

主要是公司快速增长的化妆品业务竞争激烈,销售费用高企;且随着公司切入尚在培育期的功能性食品领域,市场开拓费用进一步增加。

妙投认为,华熙生物原有的原料业务已占据全球市场一半市场,未来增长有限;而新拓展的化妆品业务虽然发展较好,规模增长较快,但其需要不断营销推广进行品牌建设和消费者触达,销售费用高企,公司盈利能力受到影响较大。

但市场仍把华熙生物当医美公司看,期待它能像爱美客一样有超60%的净利率水平。那么,华熙生物能否提高盈利能力迎合市场预期?

本文核心要点:

1.功能性护肤品业务快速增长,在驱动华熙生物整体收入暴涨的同时,也侵蚀了其盈利空间;

2.越来越像化妆品公司的华熙生物,未来盈利能力大概率会趋于化妆品公司的10-20%,而不是市场期待的医美公司高达60%的净利率水平;

3.估值仍然较高。

一、增收不增利

华熙生物以玻尿酸原料业务起家,目前已经占据全球将近50%的市场份额,具有较强的品牌影响力。之后,公司以此为基础,向下游拓展至医疗终端产品、功能性护肤品(化妆品的一种)以及功能性食品,形成以“玻尿酸”为核心的全产业链布局。

从收入构成来看,2021年度原料业务、医疗终端产品、功能性护肤品业务收入分别为9.05亿元、7亿元和33.2亿元,占收入比重分别为18.3%、14.1%和67.1%,即后续拓展的功能性护肤品业务为公司目前的核心业绩来源。

并随着公司不断加大功能性护肤品业务布局,功能性护肤品业务快速增长,也带动华熙生物整体收入暴涨,并于2021年收入增速创下近5年新高,实现高达87.93%的收入增速。

但对比营收增速,华熙生物的利润增速明显缓慢许多。2018-2021年,华熙生物的归母净利润增速分别为90.7%、38.2%、10.3%和21.1%。其中,2021年利润增速高主要是疫情下2020年业绩的低基数所致。

(资料来源:公司公告)

主要是因为功能性护肤品是To C销售的模式,不仅客单价比较低,而且需要很大的市场推广费用,以进行品牌建设和消费者触达。

从销售费用来看,2021年华熙生物在销售费用投入上翻倍,由2020年度的10.99亿元增加至24.36亿元;销售费用率也快速增加,2021年度高达49.2%,即公司花费了近一半收入用于推广获客。

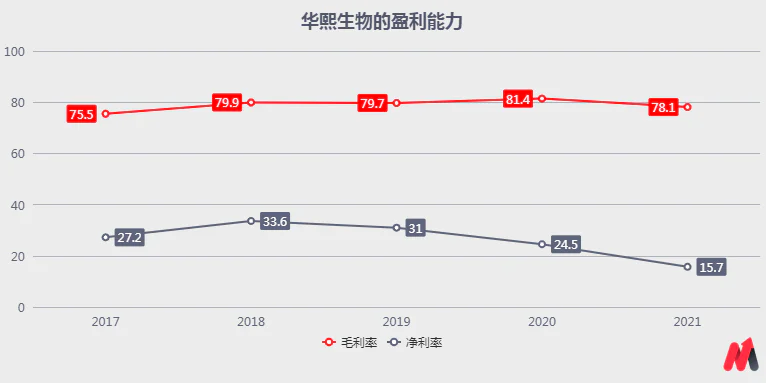

这导致了公司的盈利能力逐步走低。2021年度,公司毛利率减少3.3pct至78.1%,净利率减少8.8pct至15.7%。其中,毛利率低主要系2021年公司将运输费用计入营业成本所致;净利率下降主要是因为护肤品业务高增长带来销售费用率大幅提升。

(资料来源:公司公告)

(资料来源:公司公告)

二、盈利能力下滑的困局突破难度较大

由前述,公司盈利能力下滑主要是由于重营销的功能性护肤品业务加大布局带来销售费用增长所致。那么,未来盈利能力能否提升可能来源于两个方面:一是在不影响功能性护肤品业务发展的同时降低销售费用率成为关键;二是公司其他业务快速增长带来盈利能力提升。

1)护肤品业务竞争激烈,短期内销售费用率降低可能性较小

目前,华熙生物旗下功能性护肤品业务拥有“润百颜”、“夸迪”、“米蓓尔”、“BM肌活”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、眼膜、喷雾、母婴个护、头皮护理及部分彩妆产品。

其中,润百颜为玻尿酸入门护肤品泛用类产品,夸迪主打冻龄抗初老,米蓓尔主打敏感肌护肤以及BM肌活以年轻人群为起点,聚焦肌底液,主打强吸收力的T-HA透皮吸收技术等,形成满足不同层次不同需求的产品矩阵。

需要注意的是,护肤品是to C端生意,需要持续不断营销投入,A股上市化妆品公司的销售费用率长年维持在40%以上。

2018-2021年,华熙生物的销售费用由2017年的1.25亿元增加至2021年的24.36亿元,年复合增速110%;占同期营收比例也不断扩大,由2017年的15.3%攀升至2021年的49.2%。

疯狂砸钱下,华熙生物功能性护肤业务也快速增长,收入由2017年的0.95亿元增加至33.2亿元,年复合增速高达143%。并于2021年首次实现单品牌收入过10亿,而夸迪9.79亿元的收入也即将买入10亿大关,且四大品牌收入增速均翻倍。

这也标志着华熙生物的护肤品业务战略成功,预计未来公司会乘胜追击。考虑到护肤品市场的竞争非常激烈,欧美、日韩以及国内的化妆品企业都是强大的竞争对手。所以公司未来仍然需要保持高的销售费用来推动业务的持续增长。

(资料来源:公司公告)

此外,需要注意的是,近几年随着潜在的网购用户增量趋于稳定,互联网流量红利效应逐渐减弱,导致其获客成本越来越高,华熙生物的销售费用率已经处于化妆品行业较高水平。未来华熙生物如何在不影响业务发展的同时降低获客成本成为关键。

正如华熙生物在2021年年报中所述,未来公司的护肤品业务发展任务将由优先追求规模增长,逐渐升级到规模增长的同时提高收入质量、改善运营效率、深挖目标用户、优化市场渠道、深化品牌根基的精细化运营阶段。

这将是公司未来销售费用率降低的关键指标,但这些均需要时间去验证,短期内销售费用率降低的可能性较小。

2)其他业务对公司盈利能力提升有限

华熙生物除功能性护肤品业务外,还有原料业务、医疗终端产品和功能性食品业务,但由于各自不同的原因,这几块业务预计对公司的盈利能力提升有限。接下来我们分别来看一下。

原料业务:公司以玻尿酸原料业务起家,目前已经占据全球将近50%的市场份额,具有较强的品牌影响力。不过,在全球玻尿酸原料市场竞争格局较为集中趋于稳定的情况下,华熙生物市占率进一步提升的空间较小。(全球前Top3市占率73%,华熙生物市场份额含东辰生物)

因此,预计公司原料业务增速很难有较快的增长,未来将趋于行业17%左右的收入增速;同时,在竞争充分并趋于稳定的情况下,原料业务盈利能力也将趋于稳定,预计将维持15%左右的净利率水平,与公司整体净利率水平相差不多。(2020年全球原料排名第二的焦点福瑞达净利率15%左右)

医疗终端产品:医用级玻尿酸原料的自然延伸,与公司的原料业务有协同作用。由于医疗终端产品技术壁垒较高,需要持续研发投入并需进行长达3-5年临床试验以及审批,也比较“挣钱”。

参考爱美客的净利率水平高达60%左右,而华熙生物的玻尿酸终端产品市占率仅次于爱美客的情况下,我们预计该业务净利率水平相差不多。

但考虑到,目前国内医美玻尿酸产品发展已经比较成熟,未来公司在该领域的收入预计趋于行业20%左右增速;同时,该领域厂商较多,竞争激烈,未来更多是抢占进口品牌的市场份额,预计未来玻尿酸产品的价格不会很高,盈利能力提升有限。(2021年度,医疗终端产品实现收入 7.00 亿元,同比增长 21.54%)

功能性食品:仍处于开拓期。2021年1月7日,卫健委发布公告,将透明质酸的应用范围从原来的保健品扩展至部分普通食品。华熙生物随后推出黑零、水肌泉、休想角落三个功能性食品品牌,快速完成全新产品矩阵,抢位玻尿酸食品市场。

华熙生物依靠口服美容品拓展市场,但功能性食品的有效性一直受到社会各界的质疑。国家法规《新资源食品管理办法》的第23条明确规定“生产经营新资源食品,不得宣称或者暗示其具有疗效及特定保健功能”。

也就是说,被批准为“新资源食品”仅仅是说它“能吃”。想要说明它“有用”,需要其他直接可靠的科学证据。然而迄今为止,并没有这样的科学文献。

如针对”水肌泉“的广告,《中国消费者报》曾专门发文质疑,“华熙生物玻尿酸饮用水等宣传功效或涉嫌违法”。

因此,华熙生物的功能性食品业务还有较长的路要走。

三、估值仍然较高

截至2022年3月11日收盘,华熙生物的PE-TTM为70倍,虽然该估值已经接近其上市以来的最小值62倍,但按公司业务拆分来看,目前估值不低。

由前述,华熙生物主要有三块业务,包括护肤品、原料药和医疗终端产品,收入占比分别为67%、18%和14%,按加权比重预估华熙生物的估值应该不高于59倍。

其中,护肤品业务的同类企业珀莱雅、上海家化的估值分别为65倍和46倍,则华熙生物的护肤品业务估值采用均值55倍预估;医美业务采用爱美客的101倍估值预估;原料药参考健友股份、美诺华等公司,估值均在45倍左右。

即,当前华熙生物的估值不低。

综上,华熙生物目前仍处于增收不增利的困局,且短期内突破难度较大。此外,估值不低,未来预计二级市场股价波动较大。

评论