头图|视觉中国

本期“AI 内参”首先关注 CB Insights 发布的 2021 年 AI 投融资报告“State of AI 2021”,通过梳理金钱的流向,展示全球 AI 领域的产业变革线索。

全球云计算市场处在一个什么样的阶段?Auzre、AWS 之间的竞争格局如何?什么样的 PaaS 产品最受欢迎,本期将提供一份深度解析。

本期“AI 内参”还将关注:

云计算公司彻底撤离俄罗斯的难度;

Google Cloud 重磅收购、AWS CEO 谈云计算市场格局;

AI 金融预测与现实世界脱节;

AI 公司是否会成为新一代军火商?

焦点:AI 领域的金钱都到哪里了?

CB Insights 上周发布 2021 年 AI 投融资报告“State of AI 2021”,通过梳理金钱的流向,展示全球 AI 领域的产业变革线索。

先看几个数据:

2021 年 AI 领域融资总额达到 668 亿美元,相比 2020 增长了 108%;

2021 年最大一笔融资为 13 亿美元,这个纪录由 Lacework 公司创造;

2021 年全球有 311 起 AI 并购交易,同比增长 96%;

2021 年新增 65 家估值超过 10 亿美元的公司,同比增长 442%,目前 AI 领域有 125 家估值超过 10 亿美元的公司;

下面整理几个我关注的趋势,你也可以通过这里免费获取这份报告的副本。

1.AI 投资领域的新变量是医疗健康

在 2021 年总额为 668 亿美元的投资里,医疗健康创业公司的融资比例达到 18%,总额为 122 亿美元。

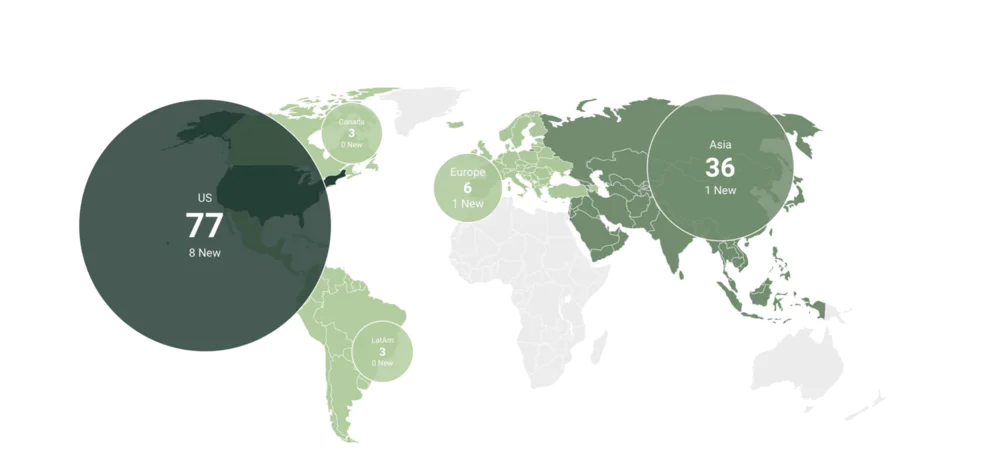

地区分布来看,美国依然是最大市场,亚洲其次,其他市场的金额非常小。

2.AI “独角兽俱乐部”持续扩大

自 2015 年开始,AI 创业市场逐步升温,“独角兽俱乐部”的成员也逐步增多,但在 2021 年出现了一次明显的扩张。

地区分布方面,美国、亚洲领先。

另一个维度,AI 创业公司从首次融资到估值超过 10 亿美元的时间变化,2021 年的时间同比增加了 22%。

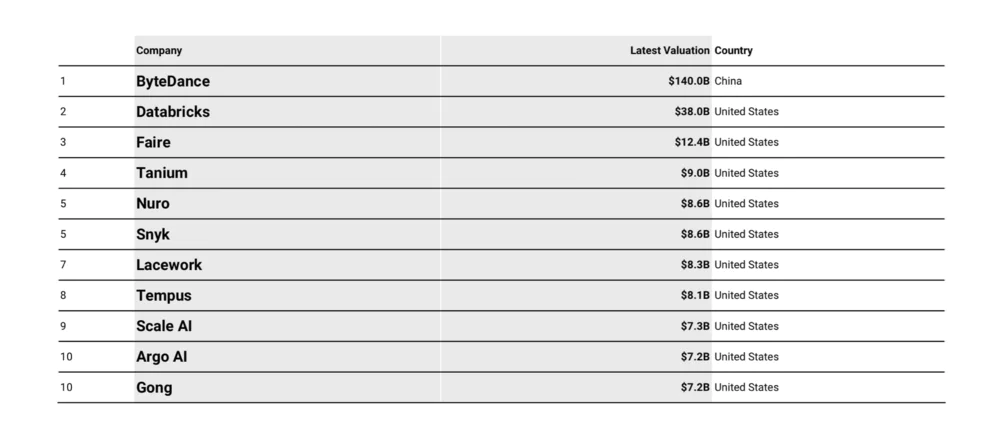

截止到 2021 年第四季度,全球前十大 AI 独角兽公司如下:

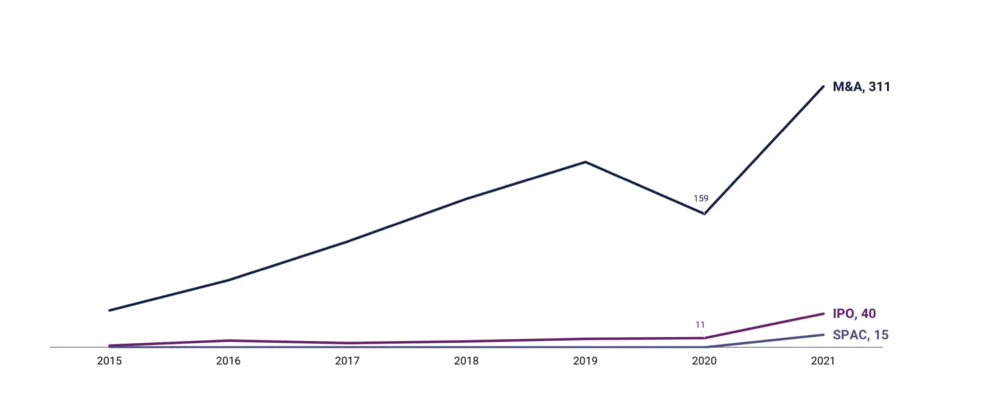

3.AI 并购与退出案例显著增加

创纪录的 311 起并购、40 起 IPO 以及 15 起 SPAC 案例,使得 2021 年 AI 创业领域充满了焦虑情绪。

整个 2021 年,AI 领域的整合速度明显加快,对企业来说,利用并购获取人才、专利不失为一个快速发展的好方式,这也为资本退出提供了渠道,我相信这也会延续到 2022 年。

产业:全球云计算基本态势

IT 服务商 Flexera 上周发布了一年一度的全球云计算分析报告“State of the Cloud Report”,这份报告调查了云计算主要地区——北美、亚太(包括中国)、欧洲——的客户需求,涵盖不同规模的企业与不同类型的产业,从宏观视角勾勒出一幅全球云产业发展的基本格局,并对新一年值得关注的技术、产业趋势做了一番推演。

接下来我会摘录其中的几个要点,感兴趣的朋友也可以通过这里免费获取这份报告的副本。

1.企业非常关注云计算的成本

过去很长一段时间里,云计算公司都会将低成本作为其市场宣传的关键。但最近两年,云计算的成本已经让很多客户苦不堪言,此前,我曾结合 a16z 的一篇长文探讨云计算的成本陷阱,我在当时写道:

所谓的云计算低价,只是展示了最低限度的计算资源费用,一如某些购物网站会将零配件与主要产品的价格混合在一起,并通过低价吸引客户。在云的模式里,低价所代表的是几乎最低限度的 CPU、最小容量的硬盘以及俗称“小水管”的网络传输能力(比如 1M 带宽)。而对企业来说,这些低价的产品几乎就是一堆玩具,根本不能支撑起其基本的业务,因此会花更多钱去采购更贵的云产品。云计算带给客户的价值是灵活。

Instagram 的早期成长离不开使用 AWS 提供的弹性扩展能力,很长一段时间里,阿里云都支撑了微博,因为某个明星出轨/婚变而导致的流量暴涨,这些国内外的案例也被云计算公司不断加工、包装,形成了云服务如此灵活的宣传话术。

与此同时,云计算的灵活还表现在企业能够根据自己的需求,不断调整使用云服务的方式,如果你或你所在的企业使用过 AWS 的服务,一定会对 AWS 计费方式之复杂而感到震惊,在“简单云服务”与“复杂计费模式”之间有着巨大的理解和认知鸿沟,由此也形成了一个新行业:帮助企业客户优化 AWS 或其他云服务账单。

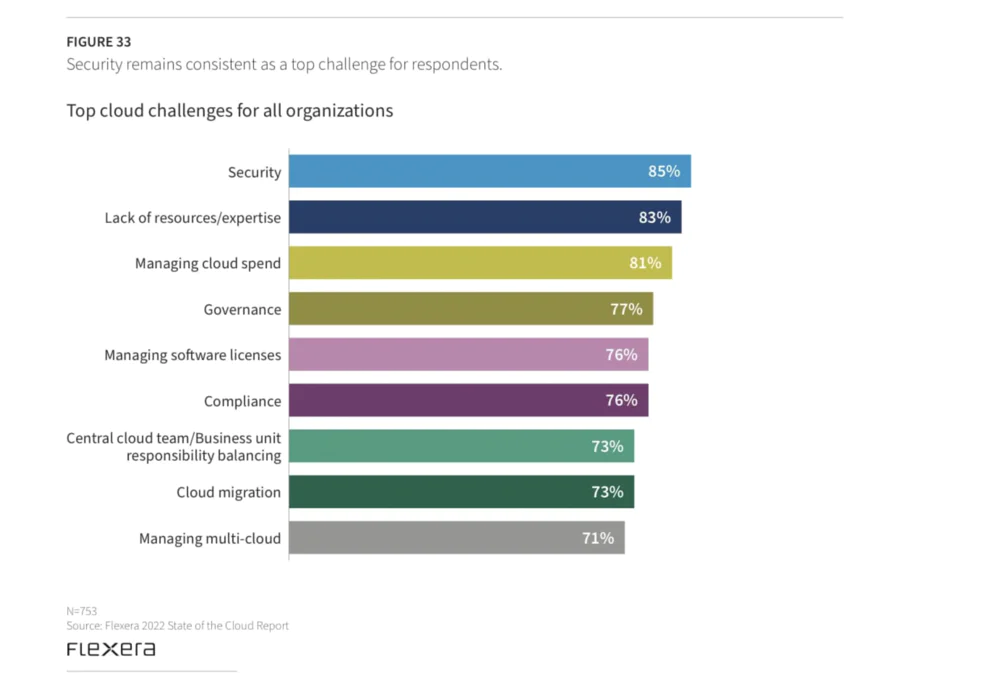

Flexera 这份报告里用“FinOps”这个词来形容优化、降低云计算成本的行业态势,下图展示了企业客户采用云计算后的重要挑战,安全、人才不足与成本位列前三,整体比例基本差不多。

更进一步去看,过去两年企业对于云计算各项挑战的认知变化。

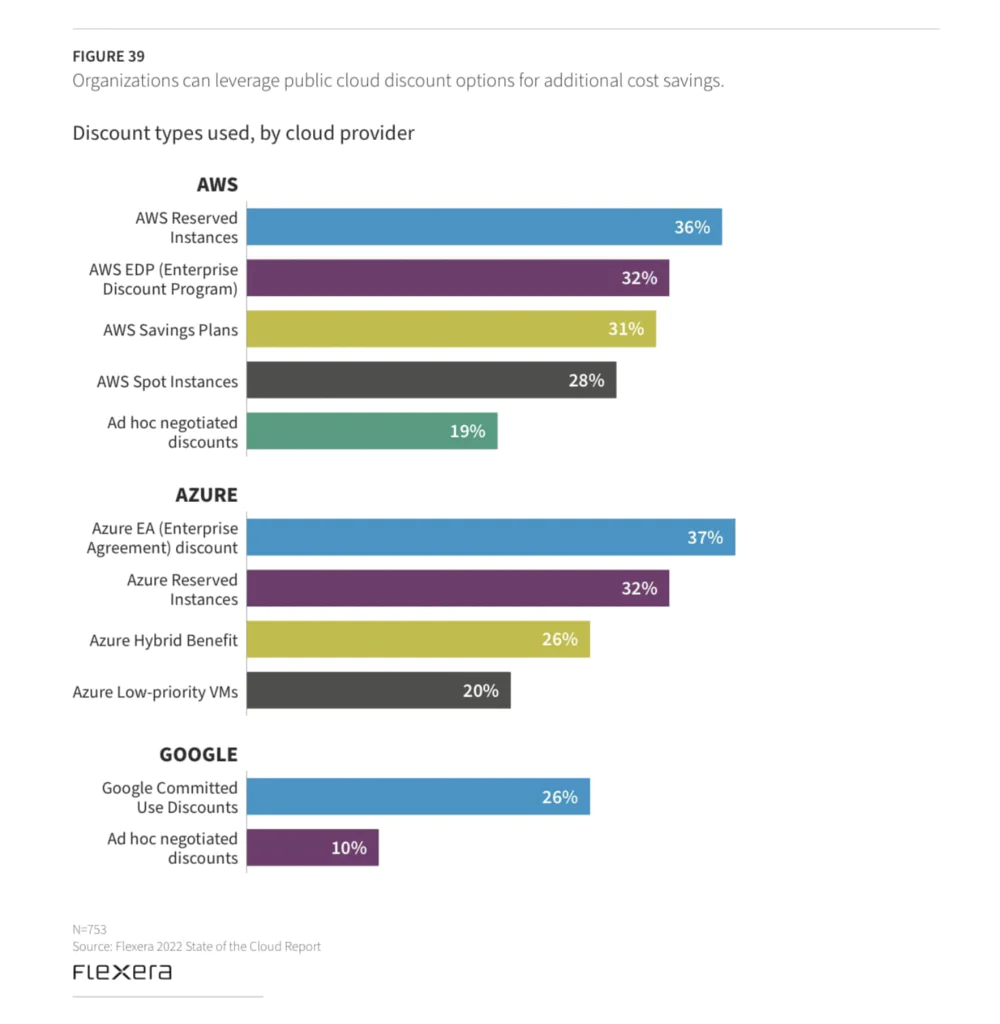

各大云计算公司也提供了一些折扣或优惠政策,下图展示了不同折扣的使用比例:

除此之外,企业还使用自动化工具优化计算实例的使用。

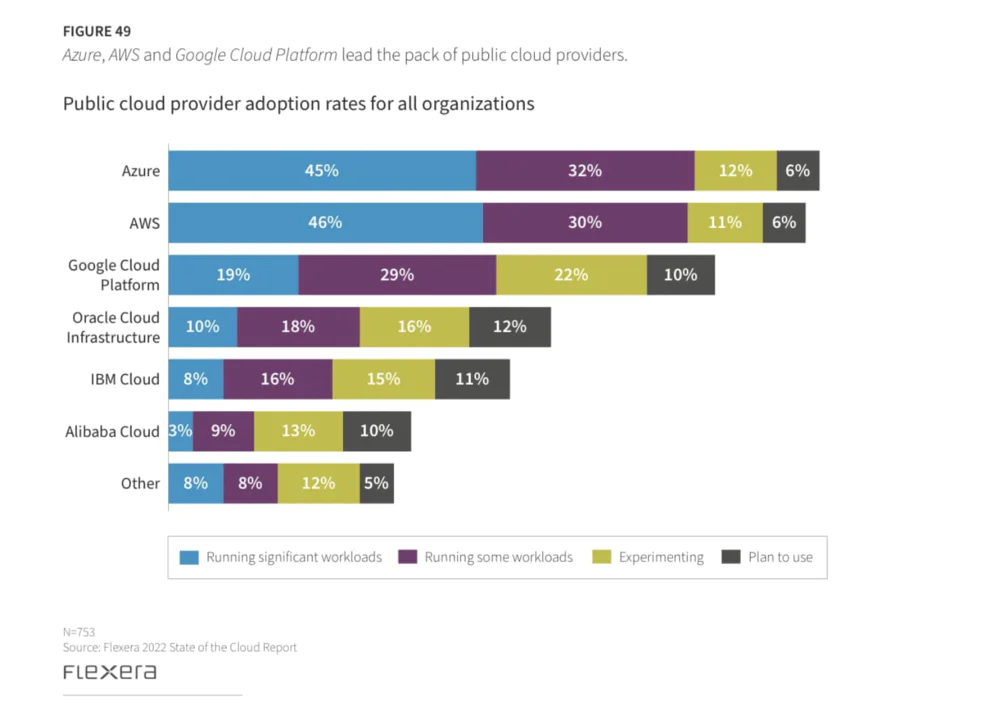

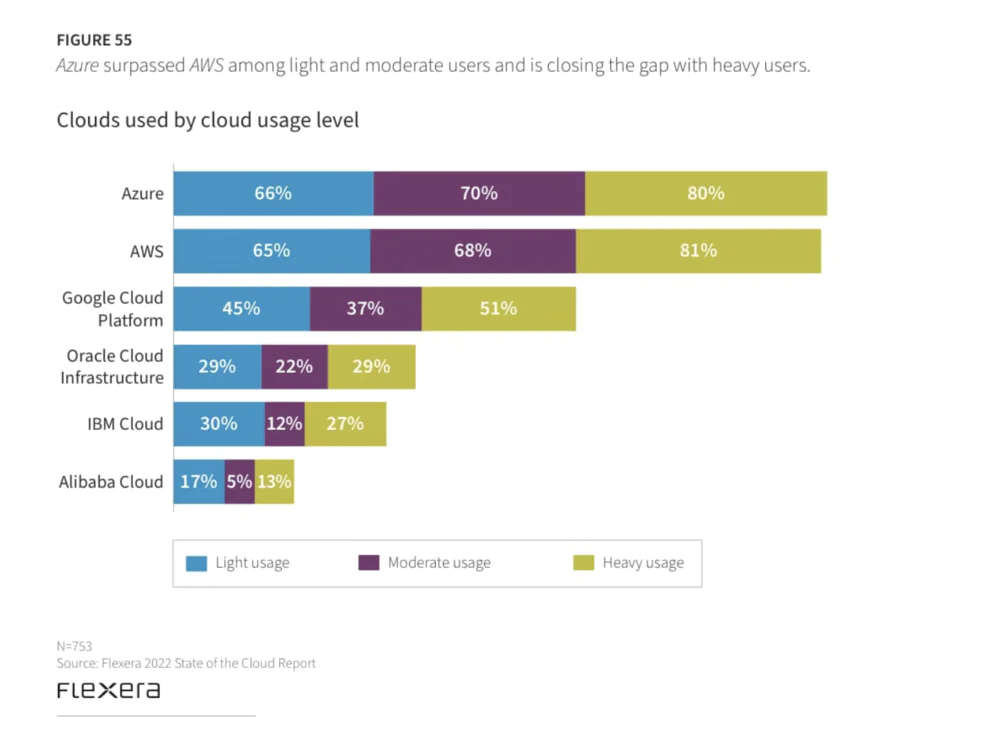

2.全球云计算格局可能出现变化

Flexara 这份报告指出了一种可能:微软 Azure 正在悄悄接近 AWS。先看下面这个数据,在所有机构(包括大小规模的公司和政府客户)里,Azure 的使用比例和 AWS 已经不相上下。

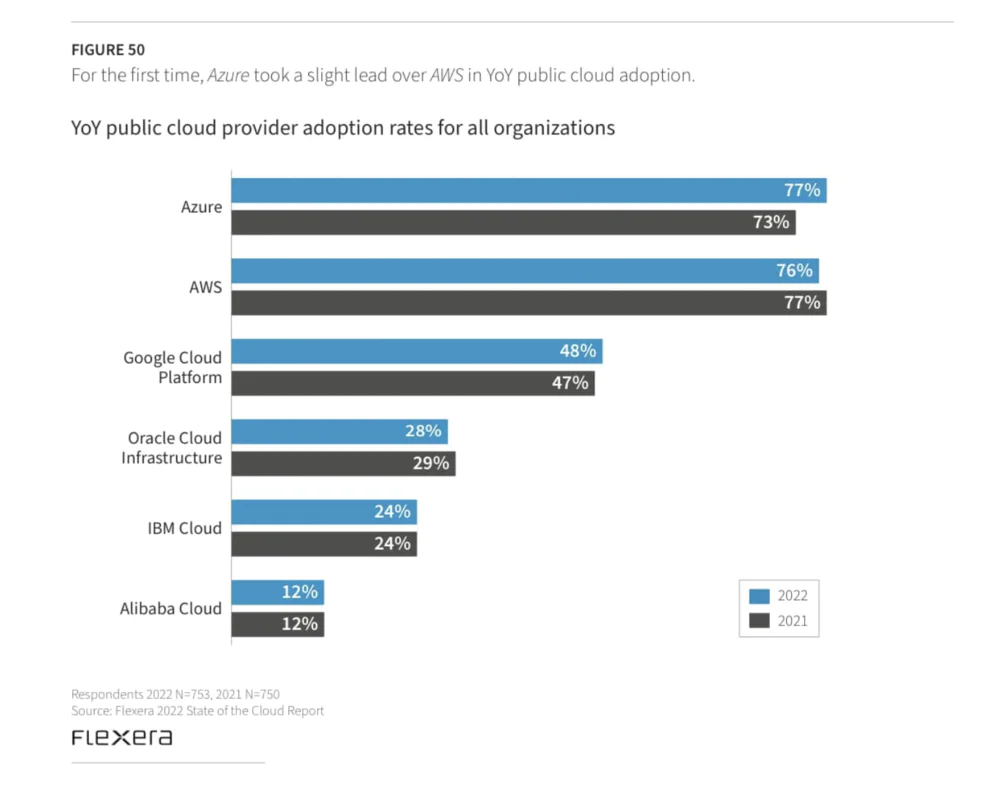

以年度变化来看,Azure 的使用比例在显著增长。

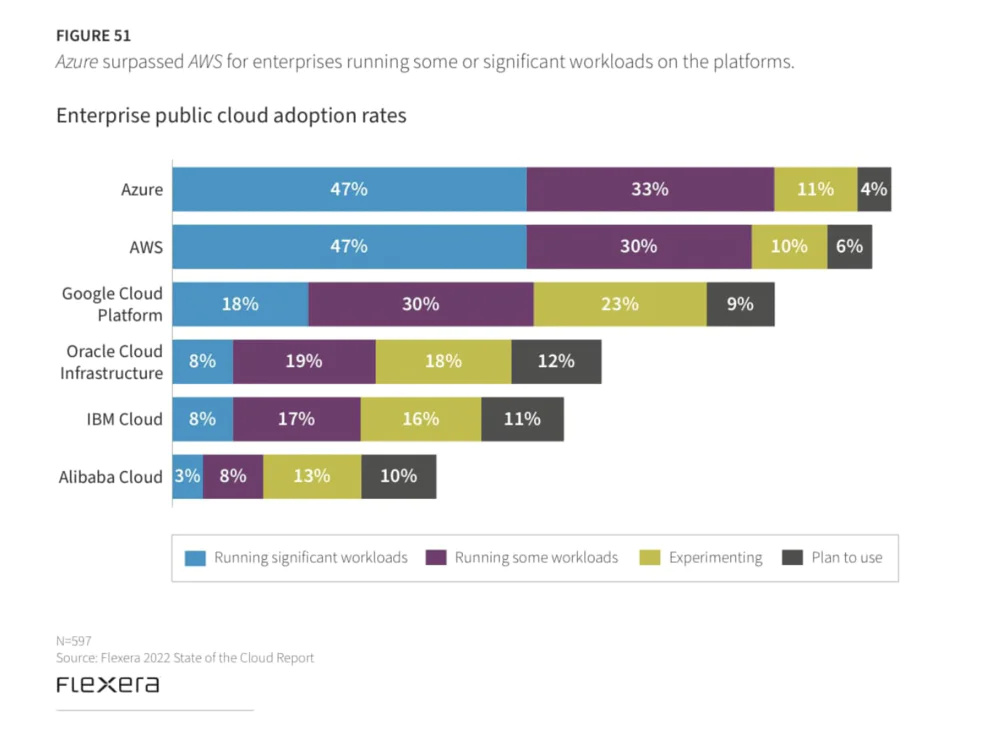

而如果把视线放在大企业客户层面,Azure 依然保持不错的成绩。

再从另一个视角看,企业客户使用云计算产品的选择。

我们当然不能就此判断微软 Azure 已经或者正在超过 AWS,云计算本身是一个非常复杂的产品组合,在我看来,微软的优势在于其庞大的产品线,特别是诸如 Office 在内的 PaaS、SaaS 产品,能够成为快速获取、留住用户的关键,而 AWS 长期以来缺乏 IaaS 之外的杀手锏,这可能会成为 AWS 接下来的一大痛点。

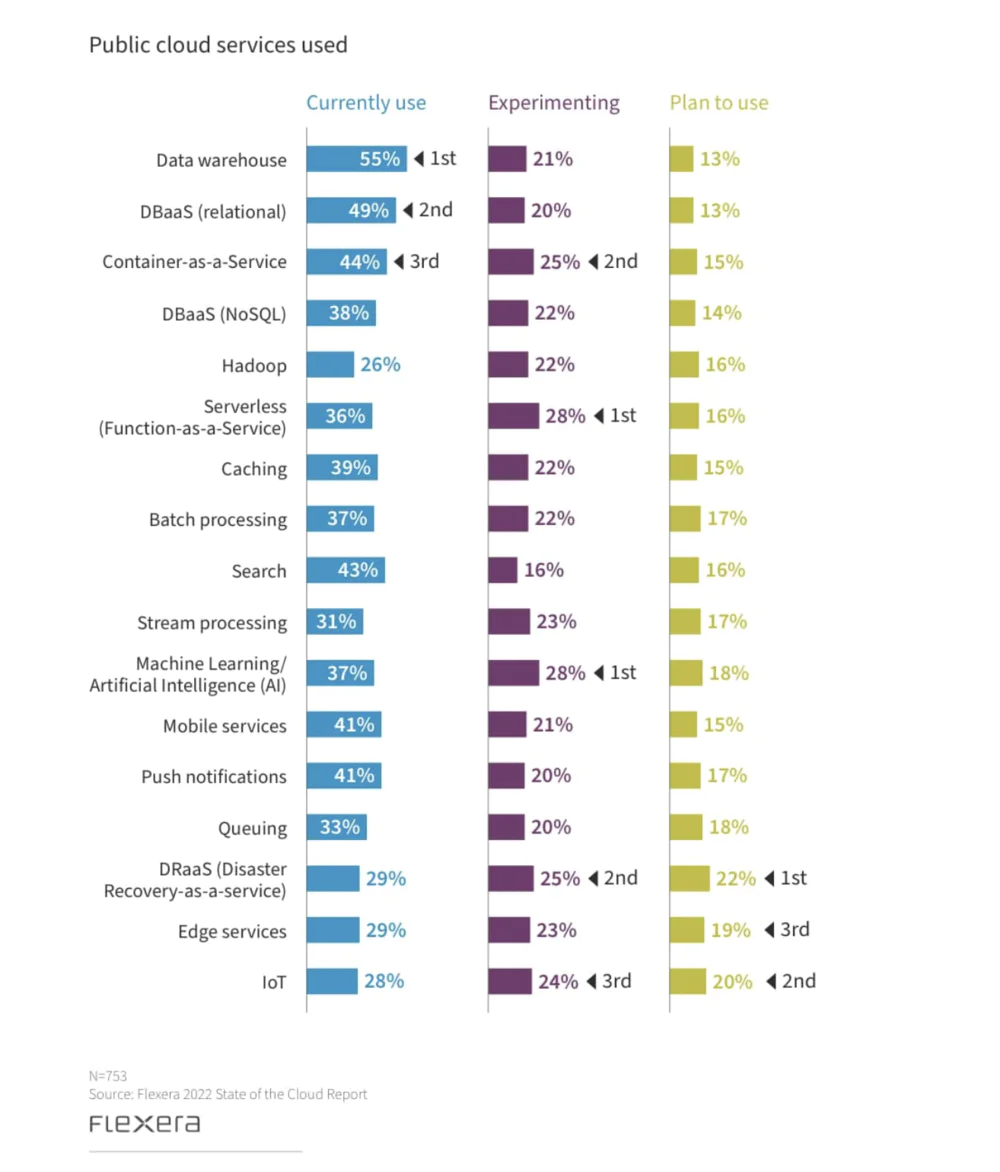

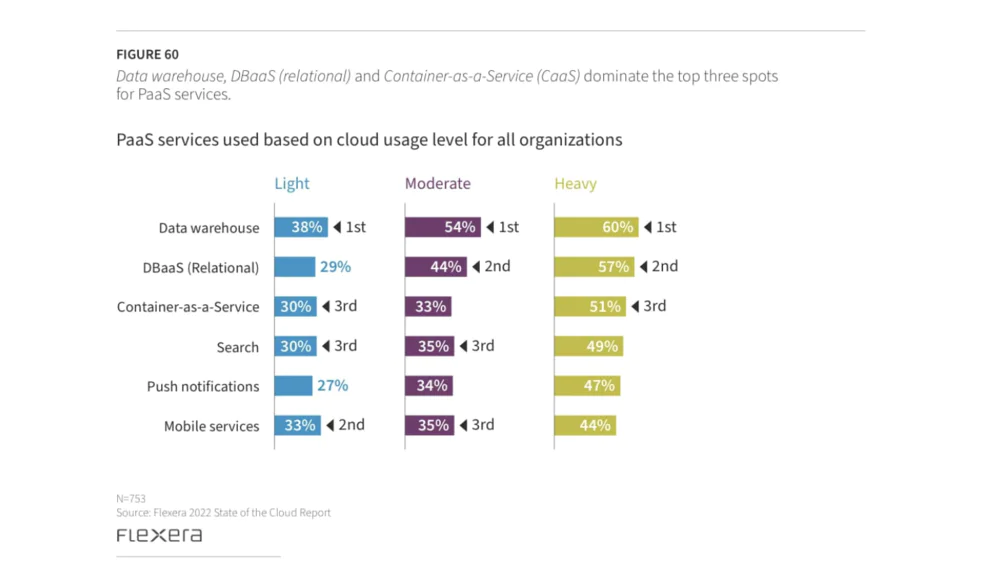

3.哪些 PaaS 产品最受欢迎

数据仓库、关系类数据库以及容器即服务成为云上 PaaS 最受欢迎的产品。

下图展示的也验证了这个判断。

4.尾巴:云上之争还远未进入中盘

过去两年多的疫情推动云计算产业的发展,这从各大云计算巨头持续增长的营收数字可见一斑。而在疫情压力放缓,全球经济即将步入“后疫情时代”的时候,不同类型的企业,也在思考新的云上战略,从成本优化到混合云、多云,新的客户需求会持续影响云计算市场的竞争格局。2022 年,Azure 是否会真正超过 AWS、AWS 会发起重磅收购吗、阿里云能否继续获取海外市场……

这些疑问需要时间来回答。

巨头

先看几个云计算巨头如何撤出俄罗斯。此前微软已经含糊地宣布暂停在俄罗斯销售产品和服务,这里的“服务”应该会包括云服务。

上周,AWS 公开表示,不再允许在俄罗斯和白俄罗斯的用户注册 AWS;类似地,Google Cloud 也表示,“不接受俄罗斯的新 Google Cloud 客户”。

网络安全及 CDN 公司 Cloudflare 称,该公司已经中止了与部分俄罗斯客户的合作,包括金融机构、乌克兰东部争议地区的政府客户等,但与此同时,Cloudflare 认为,不应该(彻底)停止俄罗斯的网络服务,“我们的结论是,俄罗斯需要更多的互联网接入,而不是更少”,其官方博客如此写道。

事实上,相比于星巴克麦当劳关闭俄罗斯门店或者苹果停止销售手机与平板,云计算公司“撤出某个市场”并不能仅仅以“拔掉网线”的方式快速实现。

其根本原因在于,这些云计算公司拥有广泛的客户,这其中,医疗机构(医院)、交通等关键领域的客户一旦失去云服务,将造成不可估量的损失。

就目前来看,除非俄罗斯与美国直接开战,或者俄做出其他更激烈的军事行动,云计算公司才会彻底停止当地的云服务。

Google

Google 上周有一笔重磅收购,该公司宣布以 54 亿美元收购网络安全公司 Mandiant,这也成为 Google 有史以来第二大收购案例。

Mandiant 将会被整合到 Google Cloud 体系里,在网络安全日益得到重视的当下,Mandiant 会成为 Google 云计算业务的“新招牌”,从而获取更多新客户。

AWS

上周,AWS CEO Adam Selipsky 在接受 FT 专访时继续强调一点:云计算还处在早期阶段。

一方面,当疫情好转,诸如 Zoom 等公司的增长开始放缓,而 AWS 以及其他云计算巨头的营收,并没有受到根本影响,比如 AWS 在 2021 年保持 37% 的增长,高于上一年度的 30% 增长率。

另一方面,各个行业的 IT 基础设施还在不断向云上迁移,Adam Selipsky 给出的一个预估数字是大约 5%——15% 的企业 IT 设施已经迁移到云上,这意味着还有至少 85% 的基础设施正在等待被云化,这正是包括 AWS、微软以及中国云计算公司的巨大机会。

与此同时,AWS 上周还宣布,未来两年将在英国投入 18 亿镑,用于数据中心建设与运营,这是 AWS 有史以来在英国最大的一笔投资。

AWS 旗下自动驾驶公司 Zoox 上周宣布收购一家机器人创业公司 Strio.AI,后者是一家面向农业场景提供诸如草莓自主采摘和修剪服务的公司,成立于 2020 年,总部位于波士顿。

正如 TechCrunch 所言,这笔收购更像是一次“人才招募”,Strio.AI 旗下的员工将加入 Zoox 团队。

Oracle

Oracle 上周发布了 2021 财年第三季度财报,整体营收 105.1 亿美元,同比增长 4%。其中云计算软件部分的营收增长 24% 至 28 亿美元。

值得一提的是,这个季度 Oracle 的净收入只有 23.2 亿美元,同比下跌了 54%,该公司将解释为其两个投资——基因测序公司 Oxford Nanopore、服务器芯片公司 Ampere Computing——业绩太差。

路透社上周披露 Oracle 接近与 TikTok 达成一项合作,作为 2020 年特朗普政府对 TikTok 数据安全调查的一部分,TikTok 需要将美国用户的数据放在位于美国的服务器上,而 Orcale 此次有望将从 Google 手里“抢走”这个大客户。

业界·其他

先看两则自动驾驶领域的消息,美国 NHTSA(交通部国家公路交通安全管理局)发布最终版本的 Occupant Protection Safety Standards for Vehicles Without Driving Controls,明确了一点:对于全自动驾驶汽车,无需使用传统汽车的方向盘、制动或油门踏板等手动控制装置。

正如 NHTSA 对这项规定的表述所言,取消方向盘的要求是一项“历史性的一步”,这意味着,未来满足自动驾驶要求的车辆,将成为一种全新的类别,你可以将其理解为“带有四个轮子的机器人”。

自动驾驶软件公司 Autobrains 完成一笔 1.2 亿美元的 C 轮融资,投资方包括淡马锡控股、大陆集团以及宝马旗下的投资机构。这家公司面向自动驾驶汽车提供一个“自我学习的系统”,不同于其他公司使用大量标注数据进行训练的方式,Autobrains 基于无监督学习的机制,理论上能够让车辆在无需更多算力需求的情况下,适应更多复杂的路况。

AI 金融应用的现状到底如何?

来自剑桥大学的研究者发布了一篇论文指出,机器学习在金融预测的应用存在很大问题。

这篇论文分析了业界流行的 27 篇研究,这些研究展示了机器学习如何预测金融市场变化,但在剑桥大学的研究者们看来,这 27 篇论文所列举的方法与现实世界应用存在很大距离。

比如,几乎每一项研究都是基于单一的数据集进行模型训练,然后得出最佳结果,但在现实世界的投资案例里,投资公司并不会这样去做。再比如,机器学习模型的“黑盒子”效应,使得任何一项预测都无法给出清晰的解释,缺乏透明度的预测会引发监管机构的关注。

另外还有一点,几乎大多数的机器学习金融预测研究没有考虑到交易成本,但在现实世界,交易成本往往会影响人类交易员的决策。

AI 公司是不是新一代军火商?

我在之前的 AI Insider 里谈到过 AI 产品正在进入到军事领域,而在上周 AI 公司 C3.ai 的财报分析师会议上,C3.ai 公司 CEO Thomas Siebel 直言,该公司正在积极和美国军方以及情报部门合作一系列大项目,并且将军方的合作视为一个“大的发展机遇”。

围绕 AI 公司是否与军方合作的争议始终存在,一方面,军方——不仅美国,也包括其他国家——对于 AI 产品或技术的需求不断上升,形成了巨大市场;另一方面,对于某些大公司来说,其员工会在一定程度抵制与军方合作,比如此前 Google 员工抗议公司参与军方无人机项目等。

但更重要的一点在于,军方会对如何使用、部署 AI 产品保密,这使得 AI 应用变得极度不透明,有的 AI 公司不过是向国防部门提供办公自动化的软件,这和我们一般意义上认为的所谓战争机器人完全不同,这也让军事领域的 AI 伦理变得极为复杂。

评论