2022-03-15 14:34

莫使金樽空对月

扫码打开虎嗅APP

本文来自微信公众号:起朱楼宴宾客 (ID:the_great_time),作者:大卫翁,头图来自:视觉中国

是的,没想到吧。

连我这么一个向来悲观主义的博主,都忍不住要在这个百花齐杀的日子来灌一波鸡汤了。

这两天的上海春意盎然,温度甚至按捺不住地往30度窜去,但资本市场和疫情防控却迎来了又一个寒冬,后者让人身累,而前者更让人心累。

作为一个从2007年开始经历了数轮市场周期的“半老韭菜”,对这次下跌的很多方面依然印象深刻。

比如互联网巨头们的股价是如何被腰斩再被脚踝斩的,这和2015年那些被资金吹起来的“假科技巨头”股价暴跌完全是两种感受,类似的体验可能只有经历过00年纳斯达克泡沫破裂的人才有体会。

再比如作为第一个全民参与的牛市周期——目前身边买了基金的朋友占比可能超过了八成,这是2015年炒股狂潮中都未曾达到的比例——看着这些把基金当做理财产品买的投资者是如何从激情抄底走向麻木绝望的,让人五味杂陈。

事实上,绝望的远不止是他们,还有一票卖方分析师和网络大V们。

最近我的朋友圈安静了不少,除了券商的销售们还在不遗余力的发布电话会议的信息之外,已经几乎没有分析师敢跳出来喊反弹或者推票了。

至于网络大V们,停更的停更,认输的认输,最头铁的,也转成聊天和八卦流派了。

都说打雷时留在市场里最重要,但怎么没人说留在现场会被狂风暴雨浇到全身湿透呢?

一

好了,既然要灌鸡汤,还是要讲些章法的。老三样吧,估值政策基本面。

是的,我知道,只讲估值不结合其他因素都是耍流氓。是的,我也知道,在市场暴风骤雨式下跌时看估值属于战术上非常幼稚的行为。

但请记住,那是对于短期交易者以及对于回撤非常敏感的专业投资者来说的。

就像在市场疯狂时我曾写下《中概股成妖》一样,在市场展现出极端悲观的情绪时,极限估值就是我这类长期资产配置者最好的“号角”。

当然,各个市场展现出来的估值水平也非常不一样。

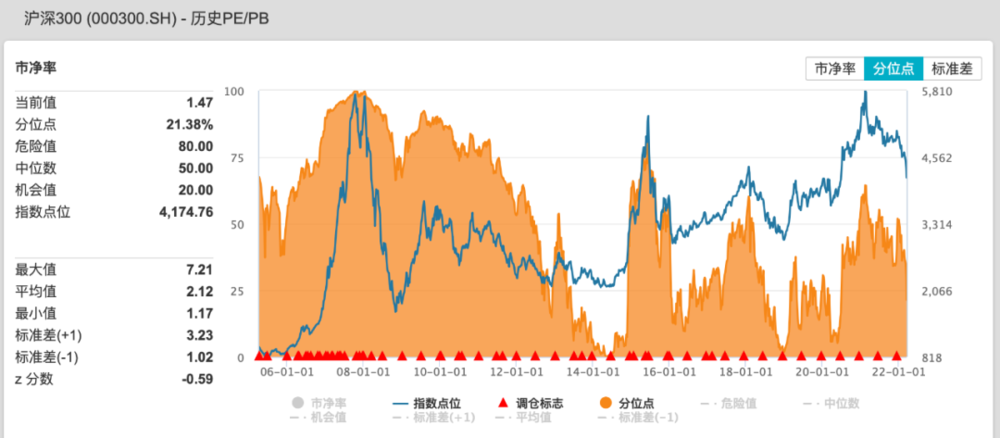

比如沪深300现在这样的估值水平,我们还是需要结合一下其他要素去讲的。毕竟历史上还有20%多的时间比现在估值高,你说它便宜吧,倒还真不一定。

图片来源:Wind,下同

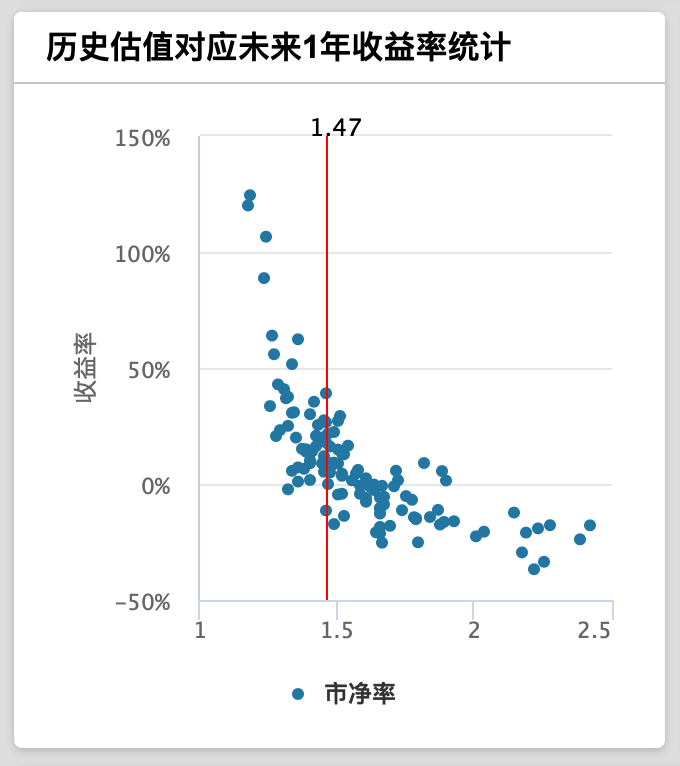

不过如果把目前的估值放在历史上再看未来1年的收益率的话,已经有一个很不错的胜率了——红轴的左侧,其实收益率在0以下的寥寥无几。

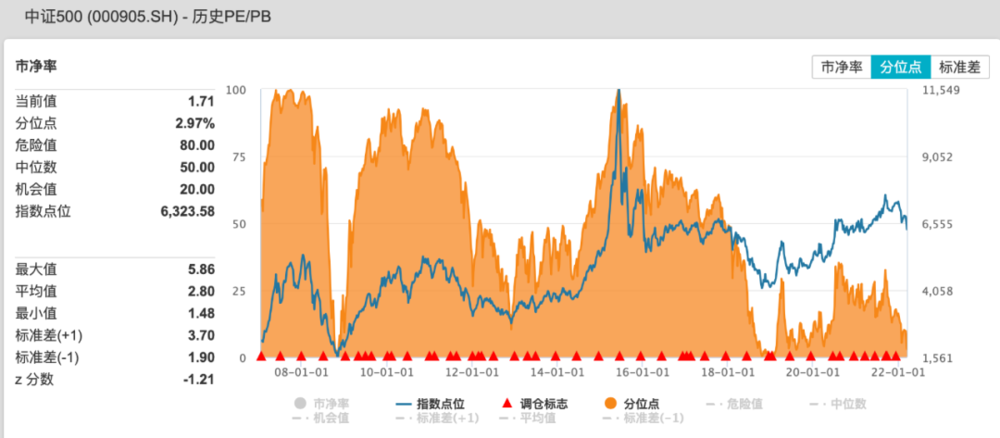

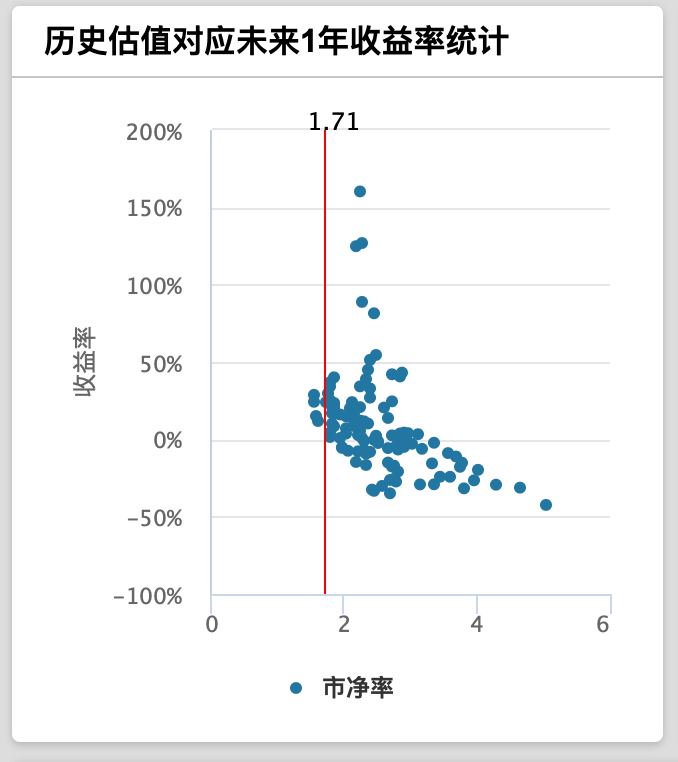

但像中证500这样,就有点离谱了。

历史上只有3%的时候比现在还便宜,而目前这个估值,在历史上1年内赚钱概率已经达到了100%。

是的,我知道中证500里周期股多,估值有水分。但首先这里我看的是市净率而不是市盈率。

为什么选择市净率,是因为市盈率经常受到很多当期因素的影响,甚至上市公司为了业绩洗澡也可能会选择调整盈利水平,而净资产相对来说比较稳定,是看长期估值更合适的指标。

其次,就算这个估值指标也不准,那么现在买这个指数,最不济也是一年后可以见证前所未有的历史,不是么?

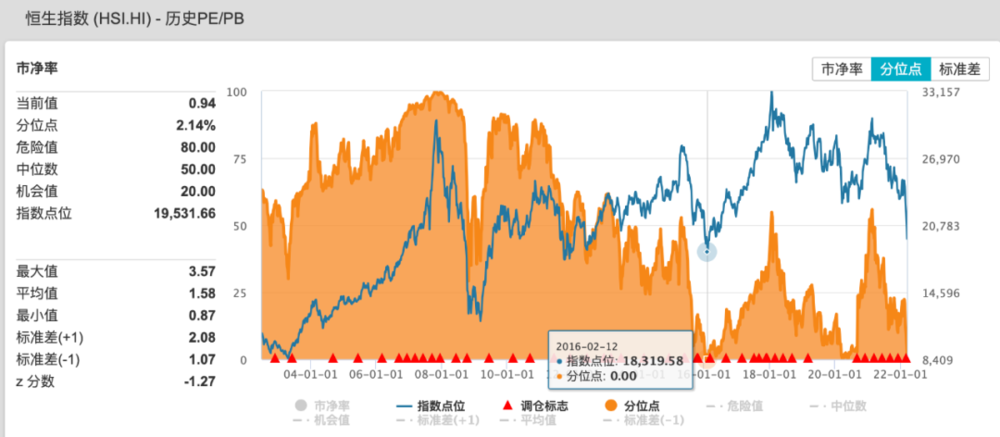

最离谱的要属恒生指数。

2000年以来的这20多年里,只有2%左右的时间比现在更便宜。而最便宜的极值是在2016年2月,时间点我也标出来了,可以看到,在那之后恒生指数迎来了一波50%左右的涨幅。

对了别忘了,现在的恒生指数里,可是有一票估值相对比较高的互联网和新经济公司的。

所以,之所以先拿估值出来说话,是我觉得单看估值确实不靠谱,但如果是一个走极端的估值,那从长期投资的角度来看,大概率是靠谱的。

二

好,有朋友要说,现在大家担心的是退市,是行业毁灭,是系统性风险。

所以估值便宜不便宜,根本不重要。

如果说2000年纳斯达克泡沫破裂时投资者担心互联网行业会消失还情有可原,毕竟当时大家还活在纸和笔以及固定电话的世界里,那么在2022年的现在,如果还有人认为整个互联网行业会因为政策或者政治原因遭遇毁灭性打击,我觉得是相当不理智的想法。

你的生活还离得开互联网吗?如果没有支付、没有电商、没有外卖、没有短视频,别说一二线城市的白领们了,就算是农村的大爷大妈,大概也不行。

互联网早就像水电一样,成为基础设施的一部分,而基础设施提供商,天然就会是巨头、垄断且难以被取代的。

从这一点上来说,互联网行业和这两年被政策监管趋严的行业,比如在线教育行业,有着本质的不同。

其次再来说退市。

且不说从美国市场退市这件事情本身并不会影响到股权价值,充其量就是会给公司带来一些麻烦(但给投行以及律所带来不小的生意),对于美股投资者来说,可能还会损失一段时间的流动性。

而对于同家公司在港股甚至A股的投资者来说呢?其实没有丝毫影响,甚至还会因为海外资金的可投资标的减少,手上的股权变得更加稀缺了。

最后,再来看看政策面。

这些日子的监管,对于资本市场又到底是个什么态度呢?

从证监会3月11日凌晨12点半还在针对中概股的那个退市新闻发公众号文章答记者问来看,监管层对于资本市场,特别是原本娘不亲爹不爱的中概股,绝对算是呵护备至了。

而无论是央妈用上缴利润的方式暗示自己又创新了基础货币的投放方式,还是刚刚发布的政府工作报告中提出要“加大稳健的货币政策实施力度”和“促进资本市场平稳健康发展”,其实政策面的见底信号已经相当明确,剩下就是市场什么时候会相信的问题。

对了,从今年的政府工作报告中,还可以很清楚的感受到,政府对于资本的态度也发生了微妙的变化。

以下摘抄近两年报告中同一段落的不同表态,你品,你仔细品。

“国家支持平台企业创新发展、增强国际竞争力,同时要依法规范发展,健全数字规则。强化反垄断和防止资本无序扩张,坚决维护公平竞争市场环境。”——2021年政府工作报告

“要正确认识和把握资本的特性和行为规律,支持和引导资本规范健康发展。依法平等保护企业产权、自主经营权和企业家合法权益,营造各类所有制企业竞相发展的良好环境。”——2022年政府工作报告

所以我相信,就算最近依然会有对互联网巨头的惩处措施时不时浮出水面,但那不过是尚未停歇的余震而已。

我一直认为,市场见底要经历政策底、情绪底和基本面底三重底,那么至少这一轮暴风骤雨般的监管,大概率是过去了。

三

最后是基本面,也是现在最众说纷纭的部分,也是市场真正悲观的地方。

大宗商品的涨不停让人摸不清接下来通胀究竟会走向何方,地缘政治风险的不断扩散又让人对未来的国际形势感到扑朔迷离。

在这样的情况下,不仅投资者会退避三舍,企业大概率也会选择继续收缩和过冬。而这对于大部分产业链上的公司来说,都不算是个好消息。

而比起短期的供应链风险或者盈利预警,更让专业投资者们担心的是滞涨这只灰犀牛。

事实上,从上世纪70年代之后,世界已经再也没有经历过全球性的滞涨周期了,而现在的各种基础要素,似乎和那个年代有着神似之处——

前期持续宽松的货币和财政政策、工资和物价管制带来的供给冲击、石油危机带来的助推器、以及日本和欧洲制造业红利期结束带来的制造品价格上涨周期。

由于这篇文章并不想针对滞涨话题有进一步的展开,因此我们只看结论,那就是如果真的出现滞涨,结果会如何?

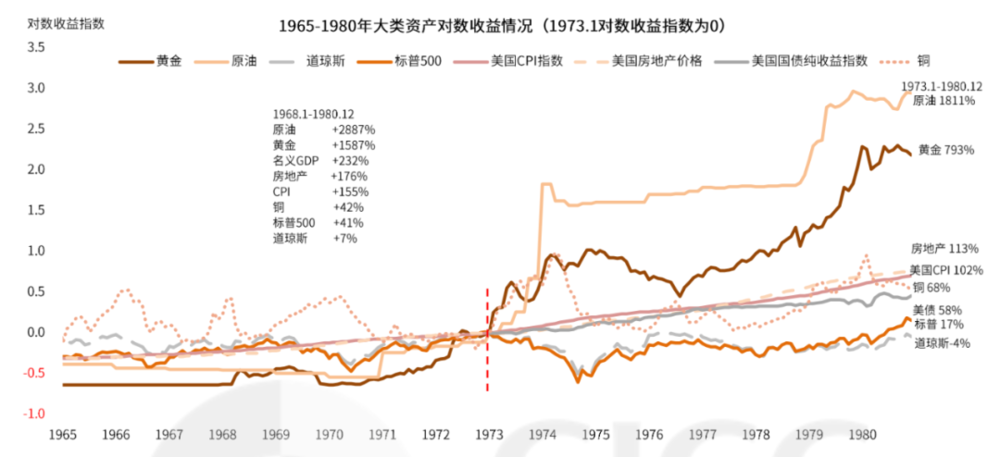

从上世纪70年代的实证来看,首先实物资产是一定会大幅跑赢金融资产的,也就是轮到商品和黄金大展神威。

图片来源:中金

其次,股市也并非完全没有机会。

虽然“漂亮50”的泡沫是在上一轮滞涨期破灭的,但滞涨后期在美国大幅收紧货币的时间段里,纳斯达克指数反而实现了最高80%的上涨。

这是因为,70年代美国超大规模集成电路和计算机行业获得加速发展,科技创新浪潮带来的业绩高增长抵消了流动性收紧对估值的拖累。

换句话说,估值泡沫破裂后,谁是最后的赢家,完全取决于谁是真正的“成长行业”。

而寻找真正的成长股,不恰恰是诸多基金经理和专业机构标榜自己具有的能力吗?

四

半年前,我曾经写下《为什么挨打的又是港股?》,但就算是当时悲观如我,也没有想到会出现今天的局面:

怎么说呢?如果这还不算泡沫破裂,我也不知道什么能算。

不过我知道,2000年纳斯达克泡沫破裂时,亚马逊也曾经跌过90%,但如果你能慧眼识珠找到它,之后给你带来的会是百倍千倍的收益。

我们也许找不到下一个亚马逊,但至少我们可以看到纳斯达克泡沫破裂后的这一指数具有怎样的长期投资价值。

或许接下来的市场还会啪啪打脸,任何的好消息都会被解读为坏消息,而真正能驱动市场反转的好消息现在显然尚未出现,但我依然相信,没有一场寒冬应该被辜负。

对于一个总处在悲观边缘的长期配置者来说,尊重常识,远离鬼故事是留在市场里的精神基础,因此现在的我,更愿意保持兴奋而不是盲目恐惧,更愿意努力的研究合适的投资品种,而不是选择把头埋进沙子里。

真正的投资就是反人性的事情,莫使金樽空对月。

本文来自微信公众号:起朱楼宴宾客 (ID:the_great_time),作者:大卫翁

31:16

31:16

05:37

05:37

09:36

09:36

11:40

11:40

22:18

22:18

06:02

06:02

08:11

08:11

07:32

07:32

10:02

10:02

09:49

09:49