出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

3月12日,诺唯赞抗原检测产品作为国内首批可用于居家自测的产品获批。随后,诺唯赞的抗原检测产品在京东、美团等线上平台进行全国预售。

诺唯赞由此进入大众视线,并引起较大关注,二级市场股价也在下一个交易日(3月14日)以涨幅13.59%收盘。

其实,诺唯赞是生物试剂上游“卡脖子”领域的国内龙头分子类试剂供应商,在国内企业中处于领先地位,并是新冠核酸检测试剂原料的主要供应商之一。此次,诺唯赞国内获批的抗原检测产品前期在海外已经销售,国内获批将为公司业绩带来新的增量。

那么,诺唯赞究竟是一家怎样的企业?剔除新冠相关产品增量后,公司的成长价值如何?

本文核心看点:

1.诺唯赞是“卡脖子”领域的国内龙头分子类生物试剂供应商,可为新冠检测试剂研发提供生产原料;同时,公司自主研发新冠自测产品在国内外均有销售,短期为公司带来业绩增量;

2.剔除新冠因素,诺唯赞在国产替代的大环境下未来成长空间也较大;

3.新冠概念驱动下,诺唯赞二级市场估值不断走高,已处于高位,目前并不是好的投资时点。

一、“卡脖子”领域的龙头企业

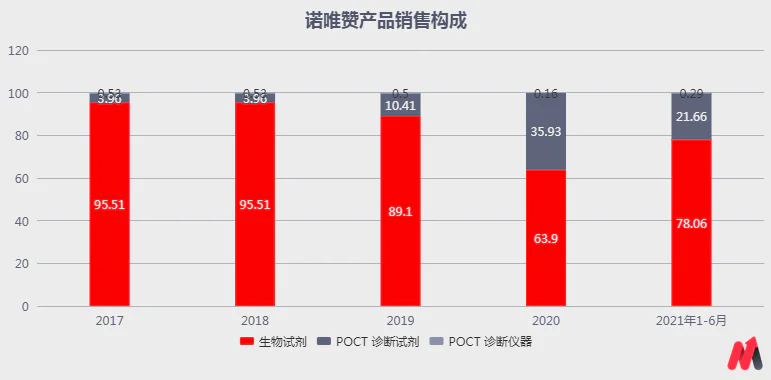

诺唯赞虽然由于新冠抗原检测试剂盒获批被大家关注,但诺唯赞新冠抗原检测试剂盒所在的POCT业务线仅贡献公司的2成收入,诺唯赞的核心业务是分子类生物试剂。

分子类生物试剂的核心制备原料包括酶、抗体等,属于知识与技术密集型行业,具有高壁垒、高附加值的特点,在产业链中具有较高的话语权和议价权。生物试剂广泛应用于科学研究、体外诊断、生物医药等多个领域,应用场景广泛。

如较高人才壁垒。生物试剂的开发和生产涉及酶学、蛋白质学、生物信息学等交叉学科,对研究人员和操作人员的经验和能力要求较高。

同时,开发壁垒较高,生物试剂的开发和生产工艺环节众多,每一个环节都会影响开发效率以及最终产品的性能,需要同时掌握蛋白设计、工程菌构建、稳定细胞株的构建、蛋白表达、纯化、检测和筛选等各个环节的相关技术。

由于国内企业进入该领域较晚,积累较少,国内分子类试剂市场一直由进口品牌主导,70%进口。其中,诺唯赞为市占率排名前五中唯一的国内企业,在国内企业中处于领先地位;且目前诺唯赞市占率仅4%,未来国产替代空间较大。

诺唯赞从2012年成立至今深耕该领域近十年,部分产品性能已比肩国际水平;且公司的生物试剂经过不断更新迭代,检测性能、质量控制,逐渐获得海内外学术机构的认可,如根据中泰证券研报数据,截至2021年6月,公司部分产品累计登上生物领域顶级期刊CNS主刊 33 次。

同时,公司已累计服务1000多所科研院校、700多家高通量测序企业、700多家分子诊断试剂生产企业、200多家制药企业。

即与国内其他同类企业相比,诺唯赞经过长时间的积累,在行业地位,产品性能和下游客户拓展方面形成了较高的护城河。

值得注意的是,除了此次国内获批的新冠抗原检测试剂盒产品,诺唯赞在核酸检测试剂原料供应上也是主要供应商之一。同时,新冠疫情期间,诺唯赞还自主研发生产出新冠核酸检测试剂盒和新冠抗体检测试剂盒,并出口海外。

具体来看,新冠核酸检测属于分子类检测,诺唯赞主营的分子类试剂包括PCR系列、qPCR系列及逆转录系列是新冠核酸检测试剂的关键原料。(2020年度累计提供了超过3亿人份上述试剂用原料)

此外,新冠疫情期间,公司快速反应,自主研发生产出新冠核酸/抗体/抗原检测试剂盒,并出口境外,这也是2020年、2021年1-6月公司POCT试剂业务占比快速提升的重要因素之一。(2020年及2021年1-6月,公司来自新冠检测试剂盒的销售收入占POCT诊断试剂的92.59%和80.09%)

(资料来源:公司公告)

因而,短期看,新冠相关产品可为公司带来业绩增量。

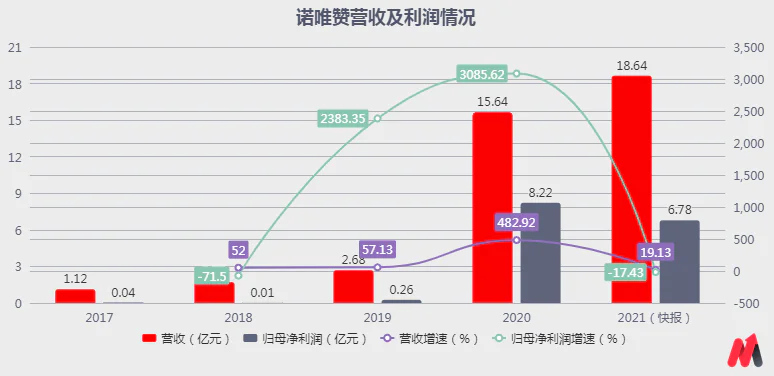

根据公司定期报告,诺唯赞的整体业绩在新冠相关产品放量的驱动下爆发。2020年公司实现营收15.64亿元,同比增长482.92%;归母净利润8.22亿元,同比增长3085.62%。其中,新冠相关产品实现销售收入约为11.8亿元,约占当期收入的75%。

根据快报,2021年由于公司对新冠检测相关原料与终端产品出厂价进行适度下调,报告期内新冠相关产品的销售收入较2020年度略有下滑至11.46亿元,但仍占当期收入的61%。

即2020年、2021年新冠相关产品给诺唯赞的业绩带来较大增量。

(资料来源:公司公告)

展望未来,随着疫情逐步可控,全球各个国家疫情防控逐步放开,诺唯赞的新冠相关产品销售收入会逐步衰减。但2022年仍有望维持前期销售收入水平,具体如下:

第一,今年3月12日,诺唯赞的抗原自测产品在海外销售的基础上,又在国内获批,未来将为公司提供新的业绩增量。

不过,由于抗原检测准确率低于核酸检测,国内仅将其作为核酸检测的补充。同时,国内抗原检测价格较高,在具备多家抗原检测产品上市的基础上(目前已批准10款产品),国家层面可能很快就会启动集采,降价的趋势不可避免。

因此,诺唯赞在国内获批的抗原自测产品带来的业绩增量有限,这也是诺唯赞获批后下一个交易日(20220314)二级市场涨幅高达13.59%,而在下一个交易日二级市场却又跌幅7.65%的重要原因。

第二,虽然欧美市场疫情防控基本放开,新冠核酸检测试剂盒的销售会有所下滑,但用于居家检测的新冠抗原检测产品销售预计会上升;叠加东南亚、中国香港及中国大陆等地疫情仍有反复,以及中国应检尽检的政策,预计诺唯赞2022年的新冠相关产品销售可能会有波动,但波动预计不会很大。

二、剔除疫情因素,诺唯赞的成长空间也较大

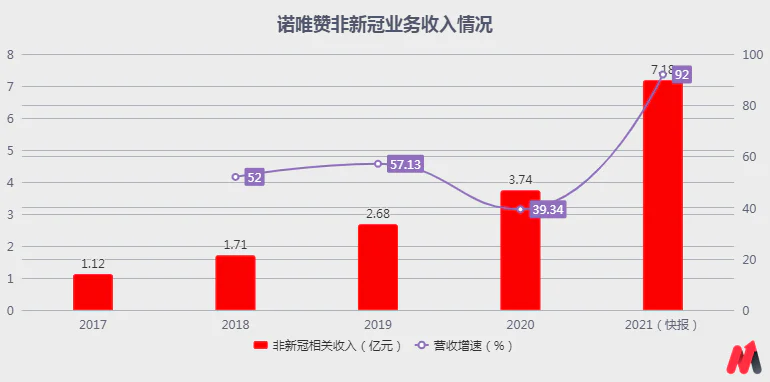

回溯来看,剔除新冠相关产品增量,诺唯赞常规业务也实现了快速增长。2017-2020年期间,公司的常规业务收入年复合增速高达49.3%。同时,随着疫情可控,下游客户科研业务继续推进终端需求增长的情况下,2021年公司常规业务销售收入相对2020年度同期增长约92%。

(资料来源:公司公告)

长期来看,随着国内政策对自主可控的鼓励,以及诺唯赞主营的分子类试剂产品在国内企业中处于领先地位,部分产品性能过关,可比肩进口厂商;并在价格、物流供应等方面更具优势的情况下,未来国产替代的空间较大。

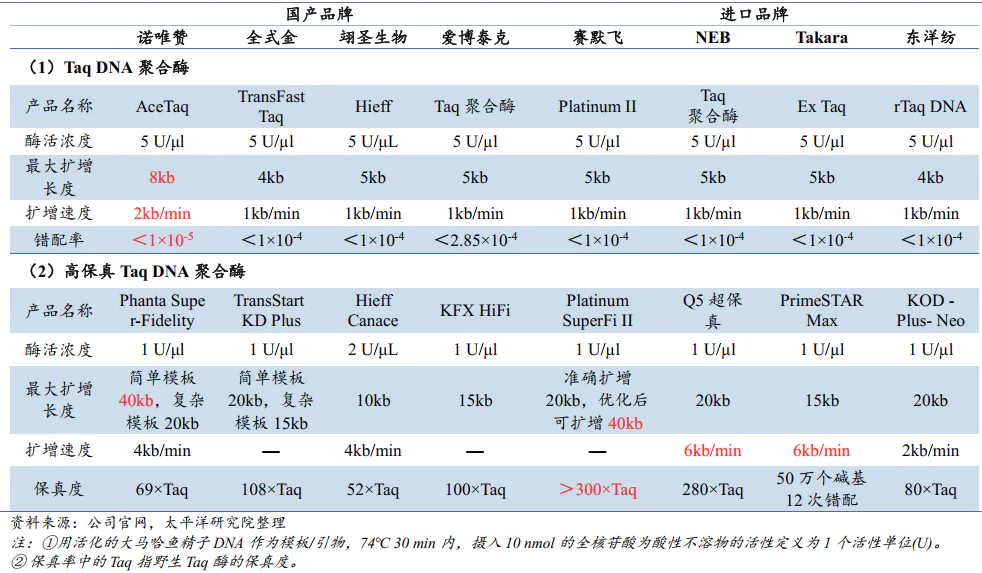

如诺唯赞经改造的常规PCR诊断用酶Taq DNA聚合酶可实现2kb/min的扩增速度,最大扩增长度8kb,远超进口品牌1kb/min的扩增速度和最大扩增长度5kb。

而用于基因筛选、分子诊断、克隆表达、突变检测等对保真性要求较高的高保真DNA聚合酶同样表现亮眼,扩增长度可达到40kb,在进口代表品牌产品中处于前列。

诺唯赞在价格方面具备显著的竞争优势,同类产品仅为进口品牌的50%-60%;同时,发货快,通常1周内到货。而进口产品由于物流等因素影响,发货时间需要2-3个月。

此外,由于国际形势变化等因素,进口产品存在供货紧张的风险,并时常出现短缺现象。生物安全和供应链本地化越来越受到国内科研机构及企业的重视,本土化企业发展空间较大。

不过,诺唯赞在产品丰富度上仍与进口品牌有较大的差距,这也是未来其需要努力的方向。

在生命科学领域,赛默飞世尔、丹纳赫等外资龙头具有长达几十年的积淀,逐步建立起完整的产品矩阵,产品数量多达几十万种(含化学试剂、科学仪器等,未查到生物试剂单独数据)。

对比来看,诺唯赞虽已覆盖了分子检测技术常规产品及高保真、高产量等类型产品,对应产品体系已经较为健全。但目前诺唯赞的终端产品仅有500多个,在产品丰富度上与进口品牌还有较大的差距。

因此,剔除新冠因素后,公司常规业务未来的成长空间也较大。

三、估值处于高位,并不是好的投资时点

截至2022年3月15日收盘,诺唯赞的PE-TTM为65.74倍,接近上市以来的最大值71.18倍。此外,按业务拆分来看,诺唯赞的估值也不低。

由前述,诺唯赞主要可分为两块业务,包括生物试剂和POCT试剂业务,2021年1-6月收入占比分别为78%和22%。其中,生物试剂的同类企业义翘神州和百普赛斯在2022年3月15日的估值分别为33.09倍、93.39倍,采用均值63倍预估,则诺唯赞的生物试剂板块估值47.25倍。

POCT试剂业务由于90%来自于新冠检测产品,同类企业选取东方生物、热景生物、明德生物对标。2022年3月15日,上述企业的估值分别为6.86倍、5.76倍和9.13倍。取均值7.25倍预估,则诺唯赞的POCT板块估值1.60倍。

则采用加权方式分板块估值,诺唯赞的合理估值预计为48.85倍。即诺唯赞当前65.74倍的估值不低。

综上,虽然诺唯赞的基本面较好,在国产替代的大环境下未来成长空间较大。但估值已然处于高位,目前并不是好的投资时点。

评论