出品 | 妙投APP

作者 | 李赓

在去年妙投的长城汽车深案例《“剑走偏锋”的长城汽车,已经突破传统车厂天花板?》中,我们曾对其做过深入的分析,尤其是深入挖掘其产品和业务相当“传统汽车”,但在公司经营盈利的终极结果上屡屡突破传统汽车阵营的“天花板”背后的一系列逻辑。

通过当时的分析,我们判断其“产品、竞争力还是布局都称得上“稳当”,假如未来一段时间长城的产品销量能够提供新的惊喜,其市值完全有希望不回落”。在那篇深案例发布之后的4个月时间里,长城汽车一度上涨了超过60%。之后在板块轮动、港股整体市场持续跳水的影响下,从高点又累计回撤了60%。实际上比去年7月更便宜的股价,让长城汽车2021年下半年的业绩表现变得尤为重要。

3月29日晚,长城汽车公布了2021年全年的财报信息,全年营业收入达1364亿元,同比增长32.04%;净利润为67.3亿元,同比增长25.41%,还原股权激励费用后的净利润76.3亿,同比增长39.75%。

在中国制造业整体遭遇大宗商品价格保障、产业链失调等一系列严峻挑战的大背景下,长城汽车依然在营收、净利润等关键数据上实现了大幅的增长。

究竟长城汽车是怎么做到如此出色成绩的?长城汽车2021年下半年的成绩中有哪些值得关注的新趋势?根据这些最新的趋势,长城汽车的市场价值可以做怎样的预期?

接下来,我们就从财务、实际产品销售等角度来简单分析一下。

长城汽车的2021年:继续大卖特卖

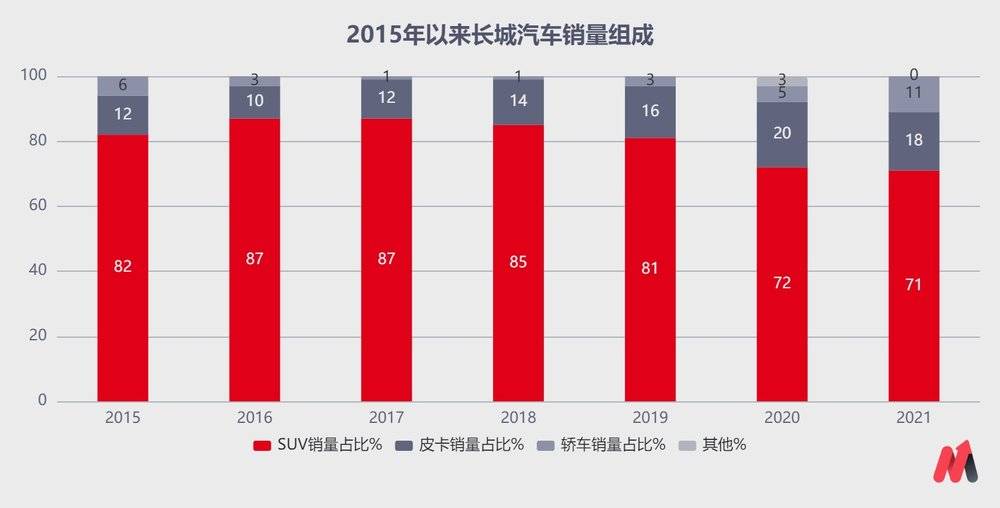

之所以长城汽车能够在全行业都很艰难的2021年在财报上取得出色的成绩,最基础的原因是产品销量的大幅上升:2021年全年实现新车销售超128万辆,同比增速14.79%,也是自2017年以来再次接近15%的同比增幅。

可贵的是,销量的大幅上涨并不是由“让利”和“促销”而来。因为将长城2021年的整车收入除以实际的汽车销售数字,你会发现长城平均单车的售价还比去年上涨了14.4%,平均售价的“普涨”最终才尽量抵消了长城平均每辆车上涨了16.5%的制造成本,最后通过更多的销量实现了净利润的增多。

那么究竟是什么车型对于长城汽车的销量贡献最大呢?答案是“所有新车型”。在哈弗H6(2013年上市)、哈弗M6(2017年上市)、哈弗F7(2018年上市)等经典车型在销量上均有所回调的情况下,2020-2021年上市的一大批新车型,如哈弗大狗、坦克300、哈弗初恋、欧拉好猫均展现出了明显的销量上升势头(年初的短暂下滑是汽车市场正常的周期性波动)。

几乎所有新车型均获得了市场认可这件事,立体体现出了长城对于国内汽车市场(长城目前出口销量占比刚过10%)需求的掌控力和汽车产品打造打磨的能力。尤其是长城围绕紧凑型SUV这一中国汽车市场体量最大的级别车型细分市场所展现出来的统治力,虽然有小幅下滑,但依旧非常可观。

根据中国乘用车联合会今年年初发布的数字,紧凑级SUV类别去年在中国累计销量561.8万辆,占到了中国汽车市场总销量27.9%的份额,在这块切下来最大的蛋糕中,长城一家就占了15.3%,这个数字在2020年一度达到了17.8%

销量持续亮眼的背后,也是长城汽车“聚焦市场局部需求”取得的成效。为了实现精准的聚焦,长城汽车在内部的组织架构中早早地开始推行“一车一品牌一公司”模式,在每款车都独立重点打造的基础上,再通过企业内部的平台,实现资源的高效利用。

以长城2020年打造的两款标志性产品“哈弗大狗”和“坦克300”,一举帮长城打开了“硬派”城市SUV市场。和之前的普通城市SUV对比,“哈弗大狗”和“坦克300”在设计上更往传统的越野车属性倾斜,装备了非承载式车身(车身之下有单独的车架作为核心结构),车辆底盘更高、包括避震、行驶功能在内的其他细节,也更为崎岖路面甚至非铺装路面考虑。两款车型一经推出,就受到了许多希望开车去探险、远行的用户喜爱,在市场竞争上几乎不存在对手。

在新能源车业务上优先针对女性消费者打造也是一个最好的例子。在长城官方公布的数据中,70%“欧拉黑猫”用户为都市女性;“欧拉黑猫”已购车主中,一线城市75%、二线城市62%为女性。

对于“局部市场”的全方位突破,让长城可以在产品的制造过程中加大通用化设计、研发也可以更集中、营销也可以更集中,最终转变为成本上的全面性优势。做个简单的比喻,在包括合资车企在内的其他友商还在“撒网捞鱼”的时候,长城其实已经转向了投入产出比更高的“鱼枪捕鱼”,最终的结果自然事半功倍。

其他值得关心的趋势

在去年的深案例分析中,我们也曾提到了长城汽车2018年前后拆分零部件公司的想法——引入市场化机制增强零部件供应体系的竞争力。当时我们结论是,这些子公司虽然已经初成气候,但要转变为长城的发展优势仍需要时间。

但全球汽车行业在2021年实际运营过程中面临的产业链压力实在出乎意料,尤其是“芯片荒”让许多车企都出现了订不到车、实际销售加价的情况。虽然这些子公司不能完全解决长城汽车的产业链零部件需求,但的确极大程度缓解了母公司经营压力。

在帮助长城汽车获得更强大竞争力的同时,2021年,蜂巢能源、毫末智行等零部件公司为长城创造了150亿元的零部件及其他收入,同比增长了38.23%。但随着这一块业务本身的收入基数越来越大,如何在长城汽车以外开拓更多的外部用户必然会成为一个核心的挑战。

最后值得一提的是,长城汽车的持续研发投入还在为其未来发展填充新的“弹药”,2021年,长城的研发总投入达90.7亿元,同比增长76.05%,占营业收入比例达6.65%。其中,公司研发人员数量达到21,137人,占公司总人数的27.12%。到2023年,全球研发人员预计将达到3万人。

这些“好钢”在精打细算的长城汽车手上,大概率会孵化出一系列长城未来发展、实际产品的新“支点”。例如其全新研发的3.0T V6大排量发动机和配套变速箱,以及在电动化转型上,一系列技术路线的尝试,大禹电池技术、高效燃油、混动、氢能等其中任何一个实现落地都有可能会让长城汽车再走出一波高增长。

综合考虑

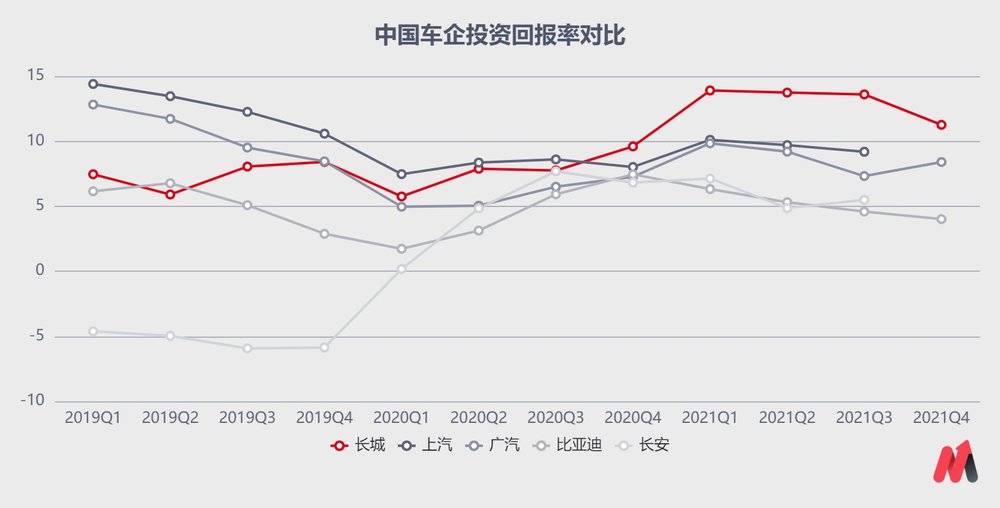

从中国汽车产业的整体视角来看,像2015年以前的高速增长已经不再可能,汽车整体市场中的竞争必然会越来越激烈。而长城汽车,显然是首批找到解决思路的存在,通过提升自身产品研发、经营思路的有效性,反过来实现了更高的投资回报率。

值得注意的是,有不少车企已经开始学习这一套打法,并且在部分关键的市场直接与长城汽车展开竞争。例如长安CS75、吉利博越等自主车企新紧凑型SUV车型的持续上量,正在不断削弱长城的领先优势。若是长城汽车只图保持,当前市场上的竞争优势大概率乐观情况下应该能保持4-5年,悲观情况下也能保持2-3年。

留给长城汽车的唯一出路,是使用持续更新的市场理解、更强大的基础技术实力来武装自己,用实际的产品获得市场的认可。从目前长城汽车的一系列新品计划和研发技术路线来看,已经在有序推进,进度值得持续关注。

推荐相关投资者关注长城汽车发展的以下几个维度:

长城汽车目前主打新车型的销量趋势(是否保持稳定上升趋势),市场竞争格局变化(是否出现新的有力竞争车型);

长城汽车在混合动力技术应用上的进展,是否能够追上友商的水平打开混动SUV市场大门;

长城汽车在其他前沿技术上的进展。

评论