出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

作为“安防茅”,海康威视一直是众多基金关注的核心资产。在海康威视最近披露的2021年年报、2022年Q1的财报中,我们可以发现高毅资产、易方达等明星基金仍坚守在前十大流通股东的名单里。

此外,从2021年的成绩单来看,公司的营收、归母净利润同比增速均超过20%,创出了近年来的新高。那么,海康威视因何吸引到众多机构?2022年能否继续保持业绩增长吗?让我们来一起探讨一下。

本文核心看点:

1.在社会数字化转型的背景下,海康威视建立了渠道、行业理解、规模化生产等竞争优势;

2.海康威视业绩增长与宏观环境、核心竞争力产生的造血能力息息相关,预计公司2022年业绩增速仍有望达到20%左右,目前处于历史估值的低位。

一、新时代下竞争力凸显

众所周知,海康威视的产品以摄像头最为出名。实际上,海康威视已经从单一摄像头制造型企业,转变为以图像采集、图像传输、信息处理、图像显示、图像存储为一体的解决方案供应商。

在整套解决方案之中,海康威视的产品涵盖但不仅限于:采集现场信息的摄像头、门禁、对讲等前端产品,用于搭建局域信息传输网络的光纤传输设备、交换机、路由器等,用于组建指挥中心、监控中心的显示屏、切换显示的控制器、视频解码器、键盘等,用于信息储存的云储存、CVR视频存储设备等,以及针对不同场景的监测预警、功能管理等软件系统。

(图片来源:海康官网)

由于海康具有丰富的产品库(在售硬件设备型号近3万种)以及工程经验,可以针对不同应用场景进行产品选型、组合集成,犹如使用乐高积木搭建不同的建筑,更像是室内装修设计师和施工队。

与此同时,整个社会以及多个产业都正处于数字化转型的阶段,不同行业、不同的客户都有个性化的数字化需求。因此,这对解决方案供应商在行业理解提出了更高的要求。而行业理解并不是一蹴而就的,需要增加与行业接触频次。简而言之,供应商需要能够与足够多的行业、客户打交道、了解各行业的最新动态变化以及最新客户需求。

海康威视则凭借早期建立的渠道优势以及在保持高强度的研发投入,从而提升自身对各种细分行业的know-how能力。海康在国内建立了32个省级业务中心,覆盖国内绝大部分地级市,并将业务触角下沉至县城。凭借渠道网,海康威视在与客户的合作过程中,便获得大量深度参与的行业/业务经验。同时,公司将用户需求、行业/业务经验、AI等技术进行融合沉淀到算法模型中,使得know-how的经验累积有逻辑可循。此外,海康将业务决策与软件定制开发能力前移,对解决方案不断快速迭代,最终形成满足客户个性化需求的解决方案。

这样一来,海康威视便通过渠道优势+高研发投入,形成了对行业理解的优势。随着行业理解能力不断提升,海康可以不断满足客户定制化的需求,但定制化并不是一个好的盈利模式。例如:在不同的场景的解决方案下,公司通常会有针对性对摄像头进行选型,各摄像头单品采购规模相对不多,在单品不上量的情况下,单位生产成本就会很高,很难实现规模经济,只有在多种摄像头销量都足够大的情况下才能降低各种摄像头的生产成本。

而海康威视通过大部分自产减少外协加工以及多年建立的销售渠道,在摄像头等硬件产品上实现了规模化的优势。相对摄像头行业第二位的大华,海康威视的单位成本更低、毛利率更高。

(图片来源:公司财报)

因此,海康威视逐渐形成渠道、行业理解、规模化生产的多方面竞争优势,也为公司未来的业绩增长提供动力。

二、如何看待业绩成长空间及投资价值?

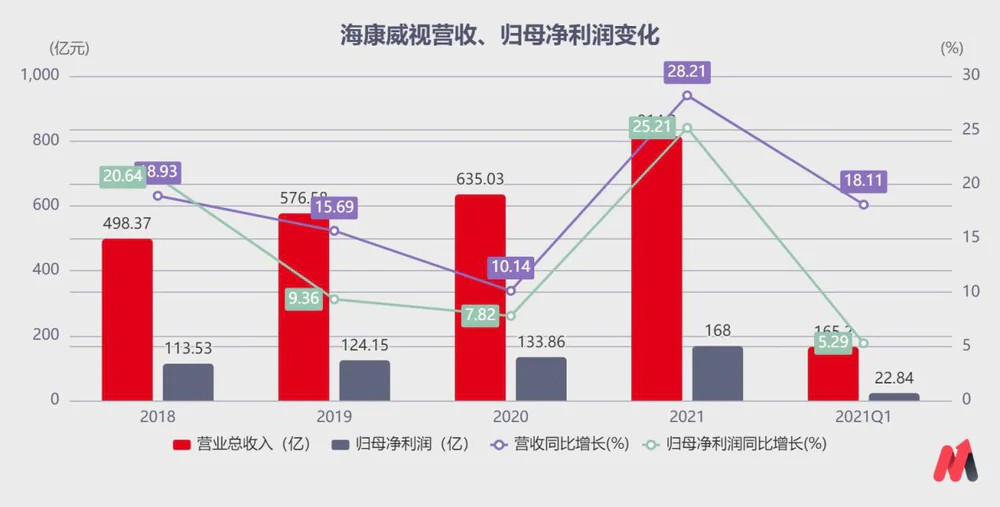

2021年,海康威视实现营业收入814.2亿,同比增长282.21%;实现归母净利润168亿,同比增长25.51%。虽然2021年的营收增速、归母净利润增速均创新高,但从单季度来看,海康威视的业绩增速呈现下滑趋势。

(数据来源:公司财报)

(数据来源:公司财报)

究其原因,2020年受疫情负面影响、市场需求下滑,公司的3大事业群(政府业务、大型企业业务、中小企业业务)的营收增长出现瓶颈,拉低了公司的整体业绩增速。2021年疫情防控明显好转,政府投资力度加大、企业需求回升,公司的3大事业群的营收出现稳健的增长。

2020年上半年受疫情影响,公司的业绩基数较小,而下半年随着疫情缓解、复产复工的展开,公司的业绩基数较高。因此,2021年公司Q3、Q4业绩同比增速出现了明显的放缓。

虽然公司的业绩变化受宏观影响较为明显,但因自身核心竞争力催生的造血能力也不容忽视。海康通过技术、渠道、客户、产业链等环节的复用和共享,拓展汽车电子、存储、微影、机器人等创新业务。2021年公司的创新业务实现营收122.71亿,同比增长98.93%,占公司整体业务比例达到15.07%,成为公司业绩增长的第二曲线。

总体来说,海康威视经历了2019年被美国列入“实体清单”、2020年疫情的考验之后,2021年公司凭借顽强的生命力走出了困境,能取得这样的成绩已经不错。

此外,海康威视还发布了2022年一季度财报。2022年一季度,海康威视实现营收165.2亿,同比增长18.11%;实现归母净利润22.84亿,同比增长5.29%。因国内受疫情影响,部分省市存在静态运营和物流受阻的情况,对公司国内业务增长有一定的抑制影响。同时,公司的原材料成本上涨、公司持续加大研发投入也对公司的业绩增速有一定的影响。

目前国内疫情还未见到明显的好转,妙投预计2022年Q2海康威视的营收仍会受到疫情的影响。若下半年疫情有所好转,预计海康威视的整体业绩增速仍有望达到20%左右。

(数据来源:雪球)

估值方面,目前海康威视的市盈率(TTM)为23.17,已经达到了历史分位值的11.91%。以目前这个估值水平来说,妙投认为海康威视处于“阶段底部”区域。

评论