出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

4月28日,博腾股份交出了2022年度第一份“答卷”,营收翻1.6倍,利润翻3倍有余,业绩可谓非常强劲。

公司下一个交易日(4月29日)的股价也一改前期萎靡走势,实现翻红。但今日公司的股价走势比较波折,中间一度下行至接近昨日收盘价的价位。

主要系,公司2022年的业绩向好市场早就有预期,因为公司分别于2021年11月和2022年2月承接了辉瑞两个大订单,交付时间分别为2021-2022年度、2022年度,合计金额高达57亿元人民币,是2021年营收金额的近2倍。(2月大订单公司公告过是辉瑞的订单,而2021年11月大订单交易方的描述与2月大订单交易方的描述一致)

但由于该订单为用于辉瑞新冠小分子口服药Paxlovid的生产,市场又开始担忧,2022年度大订单做完后,博腾股份后续的业绩增长能否保持?当前的投资性价比如何?

(资料来源:同花顺iFind)

本文核心看点:

1.博腾股份业务发展较好,辉瑞订单是锦上添花;

2.辉瑞订单给博腾股份带来的不仅是业绩增量,也是行业地位的提升。同时,在有辉瑞大订单的软性背书下,未来公司有望承接到更多新的其他企业订单,对长期业绩有较好支撑;

3.公司利好已超额体现在当前估值中,短期警惕继续下行风险。

辉瑞订单是锦上添花

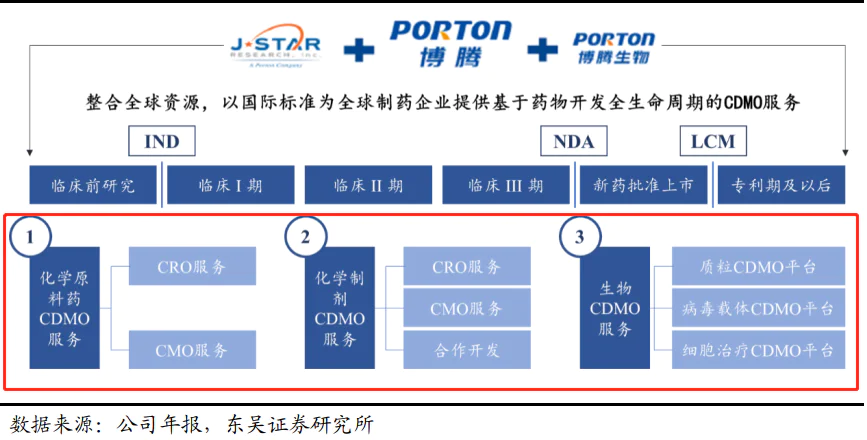

博腾股份是国内主营化药小分子CDMO的龙头企业之一,业务模式为承接下游药企关于药物生产的相关服务订单,覆盖小分子新药开发的全产业链,包括临床前、临床和商业化阶段。

其中,化药原料药CDMO业务是公司的核心业绩来源,2021年度和2022Q1报告期内,化药原料药CDMO业务均贡献公司超99%的收入来源,是公司短期业绩的主要看点。

值得注意的是,博腾股份2020年度起,在原先中间体及原料药业务的基础上开始拓展化药制剂CDMO业务和细胞基因业务(统称“CGT业务”),并在2021年度均有所突破,也将为公司中长期的业绩提供支撑。

2021年度公司实现了制剂CDMO业务“从0到1”的突破,实现营业收入2016万元;同时,公司CGT业务快速发展,2021年度公司CGT业务实现营收1387万元,较去年同期增长897%。

2022年第一季度继续放量增长。2022Q1报告期内,公司化药制剂CDMO业务收入157万元,同比增长969%;基因细胞治疗CDMO业务收入785万元,同比增长953%。

而博腾也成为国内除药明康德、凯莱英外,第三家实现“化药原料药CDMO+化药制剂CDMO+生物药CDMO”均覆盖的上市公司,在国内CDMO行业竞争优势较强。

即,博腾股份的业务发展较好。

公司的业绩在业务内生增长的驱动下表现也较好。2018-2021年度,公司营收年复合增速37.87%;归母净利润年复合增速61.45%。2022Q1报告期内,公司实现营收14.43亿元,同比+165.77%;归母净利润3.82亿元,同比+333.53%。

(资料来源:公司公告)

而博腾股份本身较好的业务发展,是其能拿到辉瑞大订单的原因。要知道,辉瑞与国内几大主要CDMO企业均有合作,包括药明康德、凯莱英、博腾股份、普洛药业和九洲药业等。

但辉瑞的新冠口服药中间体供应却只选择了药明康德、凯莱英和博腾股份,这也侧面体现了辉瑞在经过长时间的过程中,在新药中间体产品交付、产品质量及合作沟通上等方面的评估中,博腾股份的业务发展具有较好的竞争优势。

因此,博腾股份关于辉瑞大订单的承接,是公司业务本身具有较强竞争力的结果,对公司的业务发展只是锦上添花。

注:①药明康德因其收入规模体量较大(2020年、2021年度收入分别为165亿元、229亿元),单个订单金额未达到年度收入的50%,所以订单未进行披露。②根据药明康德2022年度除化学业务预计翻倍外,其他业务大概率均维持前期增速,我们预计化学业务若无辉瑞大订单的影响也大概率维持前期增速。以此测算,药明康德的辉瑞订单金额大概在80亿元人民币左右,与凯莱英的金额相差不大。

至于市场所担忧的,辉瑞大订单承接会不会挤压其他订单推进,从而影响承接其他企业的新订单,进而影响公司后续的业绩增长。关于上述疑问我们分别从辉瑞订单占公司产能比重,以及公司新签订客户数量和承接订单数量的变化情况去分析。

博腾股份已跃升至一线CDMO梯队,未来业绩仍有支撑

根据公告,博腾股份承接辉瑞订单为归属于原料药板块的中间体CDMO业务,因此接下来梳理下公司的原料药CDMO产能。

截至2021年底,公司拥有原料药CDMO生产产能约2019 m³,其中只有重庆长寿工厂的900m³是可用于辉瑞订单生产的GMP产能,江西东邦和湖北宇阳都是non-GMP,只能提供起始物料、非GMP中间体CMO生产产能。(GMP产能,经过《药品生产质量管理规范》认证的产能)

而辉瑞大订单需要用到600-800m³的GMP产能,目前公司产能足够,但是很紧张,这也是公司持续扩充产能的原因。而非GMP订单的推进是不受影响的。

即目前辉瑞大订单占公司总产能的比重仅30-40%,对公司其他订单的推进影响并不像市场担忧的那样,几乎全部用于辉瑞订单的生产。

(资料来源:公开资料梳理,仅做参考)

同时,从公司2021年新拓展的客户数量和新签订单数量来看,均达到历史新高,博腾股份用事实向市场的担忧作了回应。

2021年新客户数量拓展113家,其中原料药CDMO业务拓展新客户数量76家,较去年同期的29家翻了2.5倍;制剂CDMO业务由去年的1家增加至24家,以及细胞和基因治疗业务客户由去年的2年增加至17家。

同时,从新签的订单数量来看,2021年度也达到历史新高。2018-2021年新签订单数量分别为199个、152个、145个和212个,而这也将是公司短期业绩增长的重要支撑。

(资料来源:公司公告)

更长期看,妙投认为,博腾股份的行业地位已经发生了变化,由前期市场认为的二线CDMO梯队跃升至国内一线CDMO梯队,这也将支撑博腾股份承接更多更有质量的订单。

从规模体量看,2021年度,博腾股份的收入规模达到31.05亿元,是国内除药明康德、凯莱英外第3家化药小分子CDMO业务步入30亿元规模的企业,竞争优势较强(药明生物为生物药CDMO企业,国内生物药CDMO行业市场份额占比70%以上,不做讨论)。

从业务布局看,博腾股份是国内除药明康德、凯莱英外第3家覆盖化药CDMO业务全产业链的公司。从新药研发推进维度来看,博腾业务覆盖临床前、临床及商业化阶段;从供应的产品类型来看,博腾产品覆盖化学药起始物料、中间体、原料药及制剂CDMO业务。

而博腾股份此次在国内众多CDMO企业中脱颖而出,与药明康德、凯莱英共同成为辉瑞新冠口服药的供应商,也侧面体现了跨国药企对博腾股份化药CDMO产品供应能力的认可。

同时,博腾股份的客户质量较高,包括辉瑞、诺华、罗氏、勃林格殷格翰(BI)、艾尔建、强生、吉列德、杨森等在内的诸多跨国药企均是其合作客户;国内客户包括丹诺医药、挚盟医药、凯地生物等近200家企业(凯莱英、药明康德未查到国内CDMO业务客户数量数据)。

此外,在有辉瑞大订单的软性背书下,未来公司有望承接到更多新的其他企业订单,对长期业绩有较好支撑。

那市场对上述利好是不是已经充分反应了呢?接下来我们来看一下。

公司利好已超额体现在当前估值中,警惕继续下行风险

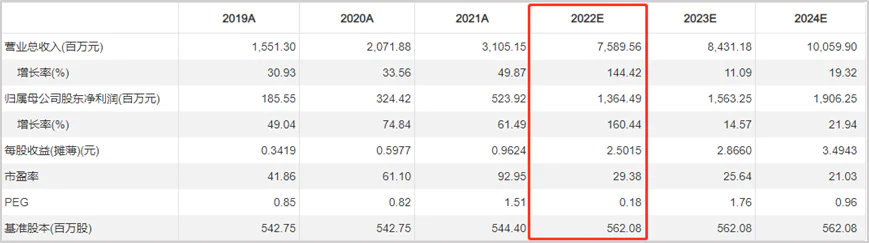

从二级市场看,公司当前PE-TMM 49.02倍,处于近三年估值相对低位。

不过,结合券商预测2022年度13.64亿元归母净利润(同比增速160%),公司当前401亿元的总市值在2022年末公司估值也仍将有29倍左右。

同时,根据券商预测公司2023年/2024年的归母净利润增速分别不低于15%/22%来看,公司当前的市值最早也可能要到2024年末才能消化。

因此,当前博腾股份的估值水平不低,即公司的业务向好变化已经超额体现在公司当前估值中,后续可能有估值下行风险。

(资料来源:东方财富Choice数据)

评论