2022-05-09 17:13

赚钱为何这么难?

扫码打开虎嗅APP

本文来自微信公众号:孤独大脑 (ID:lonelybrain),作者:老喻,头图来自:视觉中国

“把希望建筑在意欲和心愿上面的人们,二十次中有十九次都会失望。”

——大仲马

一

为什么天气糟糕的晚上很难打到出租车?

答案似乎很明显:天气糟所以打车的人多嘛。

塞勒不这么看。他后来得了诺奖,还有自己的基金公司,客串过电影《大空头》。

这位行为金融学的创始人之一对上面问题的研究,从一个有趣角度回答了本文的标题:赚钱为何这么难?

先看打车难题:

大多数司机都给出租车公司打工,每天可租车12个小时,付租金并自理油钱,多出来的自己赚。

这是一份很辛苦的工作,所以许多司机是赚够了就收工,例如定个两百块钱的目标,早达到早收工,晚达到就多跑一会儿。

天气糟糕的时候,打车的人多,司机相对会更容易达到目标(若不考虑天气造成的拥堵),所以就会早回家,车一少打车就更难了。

问题来了,假如司机调整原来的目标策略,收入会怎样?例如:

策略A:别管每天收入多少,固定单日工作时间;

策略B:总工作时间不变,好的日子多干一会儿,差的日子少干一会儿。

结果显示,采用策略A,收入将增加5%;采用策略B,收入将增加10%。

既然有更好的选择,为什么出租车司机不选择收入更高(而且可能更省力)的策略呢?

对此,塞勒给出的解释是:1. 窄框架;2. 风险规避。

何谓窄框架?简单来说,就是“目光短浅”,“格局不大”。当然,这只是一个相对概念,“短视”甚至是所有人类的基本特征。

大多数出租车司机采用的“目标策略”,是一个典型的“窄框架”例子:只考虑当天的收入,不能从更长时间内的整体收益来调配工作时间的长短。

这么做主要有如下原因:

1. “稀缺”的状态。司机们存款有限,不得不算好每天的钱,养活家人,按时缴纳每月房租。温饱问题导致的“稀缺”,总是会限制所谓格局。

2. 简化决策过程。每天算好当天的账,少操心。

这样一来,司机就把一个连续不断的大决策,拆成了许多个离散的、均匀的小决策,并且目标清晰,容易执行。

何谓风险规避?也可译作风险厌恶 (英语:risk aversion),是指一个人面对不确定收益的交易时,更倾向于选择较保险但是也可能具有较低期望收益的交易。

例如,一个风险厌恶的投资者,会选择将他的钱存在银行以获得较低但确定的利息,而不愿意将钱用于购买股票,承担损失的风险以获得较高的期望收益。与风险厌恶程度相对,则是“风险容忍”(risk taker)。

我认为,有时候“风险厌恶”是一个很模糊的定义,就好像形容一个人勇敢,有些人,小事儿胆子大,大事儿胆子小。有些人平日老实巴交,一旦干坏事儿就干件大的,如同老房子着火。

对出租车司机而言,每天以一定数量的收入为目标来安排工作,就会“厌恶”不能完成当日目标。

要实现多赚钱还能多休息,不仅需要专业和经验,更需要判断力,以及在收成不好的日子里带着较少收入早回家的“内心不安”。

对比起辛苦的工作,司机对波动和不确定性,可能是更难以承受的。

二

不止出租车司机如此,看起来更聪明更富有的投资人和决策者们也一样“不明智”。

当投资者处于盈利状态时,往往愿意卖出股票以锁定利润,而处于亏损时,更愿意继续持有股票,而不是认赔出局。专家们称之为“处置效应”。

彼得·林奇将上述行为叫作:拔掉鲜花,浇灌野草。

研究表明,投资者和赌徒一样,有某种“均值回归”的幻想。

例如,在猜大小的时候,如果连续5次出现了“大”,老赌徒会倾向于相信接下来出现“小”的概率会变大。但事实上,就单次而言,这一次出现“小”的概率仍然是50%。

即使是懂概率的人,也会有类似的错觉:根据大数定律,只要猜足够多次,“大”和“小”的概率应该是各为50%。既然如此,连续5次出现了“大”,就应该有某种力量导致出现更多的小,把“大”和“小”的概率拉平,让大数定律发挥作用。

投资人经常犯类似的错误,觉得涨了一阵子的股票大概率会跌,而跌了很久的股票上涨的可能性越来越大。

这是典型的赌徒谬误。骰子没有记忆,它并不知道自己连续5次出现了“大”,所以接下来要多出几次“小”来拉平。

那么,大数定律还会起作用吗?会。

但是起作用的原理,不是靠拉平,而是靠足够多次扔骰子的“稀释”。

说回“处置效应”。

出租车司机在好日子里太早收工,差日子里过于勤奋;投资者赚点儿钱就跑,亏了却想死守等反弹。

除了均值回归和沉没成本,“处置效应”更本质的原因,则是前景理论(也作“展望理论”)。

三

前景理论的得名,有点儿像“信息熵”的由来,都是由两个超级聪明的家伙随性而得。

让我们来看一下前景理论的著名问题:

问题1:你会选择哪一个?肯定会得到900美元,还是有90%的可能性会得到1000美元?

问题2:你会选择哪一个?必定会损失900美元,还是有90%的可能性会损失1000美元?

如卡尼曼所言,大多数人在问题1中选择规避风险,得到900美元。

尽管计算期望值二者是一样的。但是按照伯努利的“期望效用”理论,人们会认为得到900美元的主观价值比有90%的可能性得到1000美元的价值要大。所以大多数人对问题1的选择在意料之中。

重点是问题2,大多数人在面临损失时,更愿意去冒险,选择有90%的可能性损失1000美元。

也就是说,人们对“得到”和“失去”的感知是不对称的。

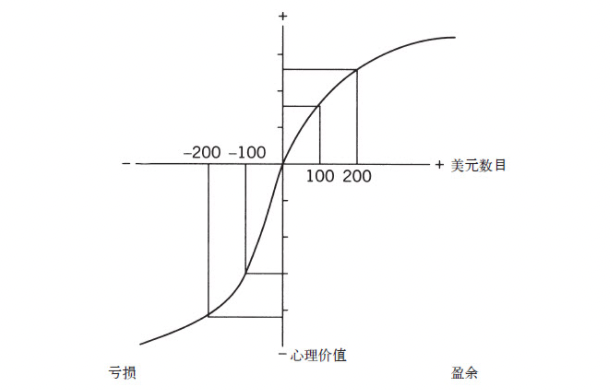

该理论引申出四个基本结论:

1. 确定效应:处于收益状态时,多数人是风险厌恶者。

2. 反射效应:处于损失状态时,多数人是风险喜好者。

3. 损失规避:多数人对损失比对收益敏感。

4. 参照依赖:多数人对得失的判断往往由参照点决定。

如上图:横坐标是盈亏的实际金钱数额,纵坐标是感知的心理价值。图中的S型曲线并非对称,亏两百时的心理反应要比赚两百时强烈得多。

在一项“处置效应”的实验里,数据显示:上涨股票被卖出的概率,超出下跌股票被卖出概率约50%。

卡尼曼和特沃斯基称之为“损失厌恶”。

概括而言:

1. 人在面临获利时,不愿冒风险;而在面临损失时,人人都成了冒险家。

2. 损失和获利是相对于参照点而言的,改变评价事物时的参照点,就会改变对风险的态度。

“损失厌恶”解释了为什么我们买股票时赚了点儿小钱就跑,亏了钱却死守等反弹。

然而,任何一个理论都有其边界和场景。例如有人可能会问:既然如此,当下A股那些核心资产,过去涨了几年,不就是没早点儿获利了结,现在才深跌套牢吗?

我们要意识到,行为经济学解释的是“心理价值”与“实际价值”的非线性关系,但不能解决如何对股票的“内在价值”估值的问题。

没错,跳出窄框架,以更长周期来评估资产价值,可以避免波动所带来的“短视的损失规避”。但这不意味着只要抱着“优质资产”睡觉就可以了,要是资产已经变质了呢?

四

巴菲特说:你不需要成为投资领域的天才,你需要一个正确的方向。

他认为:90%的人买股票的想法不对,他们希望买入后下周就涨。涨了很开心,下跌感觉很糟。

根据“损失厌恶”,即使跌和涨的幅度是一样的,但糟糕时的心理感受可能是开心时的强度的两倍。

想想看,这和出租车司机的“窄框架”是不是很像?在某种意义上可能更糟糕:

毕竟出租车生意的波动性远小于投资股票,司机设定单日的营收目标,可能导致少赚的钱不过是5%到10%;

而股票市场本来就充满了起伏,不存在所谓均匀性。但大多数人却仍然用眼前涨跌这样的“窄框架”来做决策。

“窄框架”的好处有两个:

1. 将较长的、充满不确定性的决策周期,切割成一个个短小的、似乎有确定性的小决策周期;

2. 将较长时间才能算总账的决策评价,变成“立即开奖”的即时评价。

“窄框架”设定了你评价事物时的参照点,也影响了你对风险的态度,进而将人置于即时满足的本能快感中。

巴菲特的秘密是:考虑这家公司未来二十年后生意会如何。一旦拉长时间做决策,买下股票后股价下跌反而成了好事,你就有机会买入更多股票。

如果出租车司机愿意将自己的决策周期拉长,他就可以做一些跨期替代:生意好时多干,生意差的时候早回家。

资本具有跨期的特征,更加充满了不均匀性,所以更加有赖于跨期决策。

然而,我们的基因还保留着丛林时代的“记忆”,人类的祖先不喜欢被猛兽吃掉,有食物要尽快吃,有水就抓紧喝。即使现在没有老虎吃我们了,也依然心怀恐惧,害怕失去,并渴望立即获得好东西。

所以,人类决策行为上的“窄框架”和“风险厌恶”,导致如下结果:

1. 我们逃避以某种不确定的方式,来面对未来的不可预期,这也许是人类很晚才“发明”概率的原因;

2. 我们喜欢满足眼下的欲望和需求,并且很享受立即完成“小目标”的满足感;

3. 我们喜欢碎片化的、均匀的眼前事物,讨厌整体的、不均匀的未来事物,因此而高估当下,低估未来;

4. 我们对极不可能发生的事,会过度反应,而对中度、高度可能发生的事,会反应迟钝;

5. 我们在时间的长河里随波逐流,对“跨期替换”并不敏感;

6. 我们对“厌恶”的厌恶,胜过对“喜欢”的喜欢。

说回赚钱吧,也许可以用“时间、空间、概率、心理”来解释“赚钱为何这么难”:

1. 时间。我们受制于即时满足,希望股票买了就涨,卖了就跌,太急于求成。我们热衷于短线交易,低估长远回报;

2. 空间。我们缺乏大局观,不善于从整个棋盘中发现秘密,只看局部,只盯脚下而忽视远方,只看想要的,忽视更多的选项;

3. 概率。我们太追求确定性,太试图从随机性中总结规律,我们总是陷入赌徒谬误,我们以为有限数据里的“法则”会天长地久。我们以过去的经验去套用未来;

4. 心理。为了逃避波动,我们愿意做任何事情。而当波动发生时,股票跌10%时的厌恶情绪强度,是涨10%时的开心情绪强度的两三倍。于是,我们拔掉鲜花,浇灌野草。

五

在了解了世界上最聪明的经济学家和投资人的智慧之后,我们是否更靠近“投资圣杯”一步了?

既然“拔掉鲜花,浇灌野草”不对,那么“拔掉野草、浇灌鲜花”不就好了?

也许没那么简单。

让我们来做一个有趣的假设:

如果一个人每次买股票总是亏,被朋友圈称为“反向股神”,那么你每次都按照他的操作来“逆向操作”,是不是大概率就会赚钱?

这个问题也许比看上去要复杂得多。首先,该假设将“买卖股票”这件事情变成了投硬币。投硬币有几个特点:

1. 要么正,要么反,极小概率是竖立着的,硬币所有的可能性有一个封闭的结果,是有边界的;

2. 正和反的概率是对称的,忽略竖立的结果,可以说正和反都是彼此的另一面;

3. 不断扔硬币,结果会越来越接近于大数定律的结果,未来是确定的,是收敛的。

但我们的现实世界,也包括模拟现实世界的股票市场,和扔硬币不太一样,我一一对比如下:

1. 现实世界的各种可能性,就像宇宙大爆炸,是不断分岔、不断外延的,所有的可能性像是不断分裂的平行宇宙;

2. 我们习惯于说好的反义词是坏,善的反义词是恶。这种二元化的方法,并不具备完备性。就像脆弱的反义词不是坚强,而是反脆弱。作恶的反义词不是行善,而是不作恶。爱的反义词不是恨,而是遗忘;

3. 现实世界的不确定性,会越来越混乱。宇宙万物越来越无序,一切终将逝去。

人们经常只引用“名人名言”的半截,彼得·林奇的那句“不要拔掉鲜花浇灌野草”同样如此。他的原话如下:

一些投资者总是习惯性地卖出“赢家”--股价上涨的股票,却死抱住“输家”--股价下跌的股票,这种投资策略如同拔掉鲜花却浇灌野草一样愚蠢透顶;

另外一些人则相反,卖出“输家”--股价下跌的股票,却死抱住“赢家”--股价上涨的股票,这种投资策略也高明不了多少。

你看,彼得·林奇的意思是说:这也不对,那也不对。

就像有人让你猜硬币,你说要么正要么反要么竖,结果那个家伙说:都不是。你很生气地让他打开手掌,发现硬币仍然在转动着......

为什么两头都不对呢?彼得·林奇的解释是:

这两种策略都十分失败的原因在于,二者都把当前股票价格变化看做公司基本价值变化的指示器。

正如我们看到的,当前的股票价格变化根本没有告诉我们关于一家公司发展前景变化的任何信息,并且有时股价变化与基本面变化的方向完全相反。

六

几乎所有试图寻找“投资圣杯”的行为,都是刻舟求剑。

所以,本文不会顺着“窄框架”和“风险规避”,去探索如何让赚钱变容易。

彼得·林奇的意思很清楚了——

第一阶:别拔掉鲜花灌溉野草,反之也未必对;

第二阶:你如何识别鲜花和野草?你的标准是什么?

第三阶:你凭什么比别人更能识别这一点?否则该如何出价呢?

第四阶:如果市场的非理性不理睬你的价值判断怎么办?例如大家就是觉得野草比鲜花值钱。

我对“金钱是认知的变现”这类说法颇感不安。广义而言这句话当然没错,但是在现实世界里却误导了太多人。

如果我们说,金钱是知识的变现,大家一定会一笑了之。

但为什么说“知识”换成“认知”,就觉得很有道理呢?

也许知识如猫,认知如鬼,画鬼容易画猫难。

认知,是指人们获得知识或应用知识的过程,或信息加工的过程,这是人的最基本的心理过程。

它包括感觉、知觉、记忆、思维、想象和语言等。人脑接受外界输入的信息,经过头脑的加工处理,转换成内在的心理活动,进而支配人的行为,这个过程就是信息加工的过程,也就是认知过程。

说财富是认知的变现,太笼统、太宽泛、太简化了。按照这个逻辑,说“财富是人的变现”,或是说“财富是知行的变现”,全都正确,也全都毫无意义。

塞勒、卡尼曼、特沃斯基、林奇、巴菲特等人,算是地球上最聪明的人了,他们的理论精炼、生动,直指事物的本质,堪称“认知”的山峰。

然而,这些认知,对于赚钱毫无帮助,它们只能帮助你在没赚到钱之后自我反省。

再好一点儿的话,是让人意识到赚钱是件很艰难的事情。所以,干脆别瞎折腾了。

也许你会说,“金钱是认知的变现”这句话本来就是必要条件,而非充分条件。

很不幸,大部分人赚到的大部分钱,靠的是运气,而非所谓认知。

再有,这句话会误导很多人。一类是小白,一类是聪明人。前者无畏,后者自以为“不无知”。

一个简单的例子,你能用当下流行的那类“认知”去做数学题、去下棋吗?

每年高考结束,一大堆人讨论作文,极少有人讨论数学或者物理。“作文”犹如泛化的“认知”,人人皆有参与指点的冲动和幻觉。可是,你的认知再厉害,面对数学题该不会还是不会。

再想想看,对比起数学(不是顶尖研究的那种),投资难多了。凭什么投资就可以靠“认知”去变现呢?

我一直有如下观点:

所有精准的游戏(包括进而被称之为学问的),都需要扎实而艰辛的基本功;反之,所有无需基本功、或能靠“悟”达至巅峰的,全是巫术。

对“只可意会、不可言传”类的玄学之沉迷与滥用,是科学和理性的大敌。

现如今流行的“认知”,不过是“悟”的另一种包装而已。

七

投资经验,以及成功经验,和性高潮一样无法传授。

有人在股东大会上提问:如果仅选择一只股票来对抗高通胀,你们会选择什么?为什么?

巴菲特回答:

“你做得最好的事情就是在某件事上做得特别好。不管有没有经济利益,人们会给你一些他们生产的东西来换取你能提供的东西/技能,最好的一项投资就是开发自己。

做自己擅长做的事情、成为对社会有用的人,就不用担心钱因高通胀而贬值了。”

你看,这个最会选股票的家伙,“居然”连一只股票也推荐不出来。

上面那段话,绝非是一碗“最好的投资是自己”的虚幻鸡汤。

巴菲特那么说,是因为:打牌人是自己手中最大的那张牌,尤其是对资本决策者而言。

每个人都有自己的能力圈,别人的好牌未必是你的好牌。

这句话的另外一重含义是:投资没有圣杯。至少迄今为止是这样的。

这正是投资艰难之处,也是有趣的地方。投资更像德扑,而非围棋。事实上围棋比德扑更让职业玩家绝望。

我有一次和职业做投资的朋友聊天,谈及自己对投资还是门外汉。我打了个比方:例如关于围棋,作为爱好者我勉强算是入门了。衡量标准是,只要我持续花时间,就有办法让自己的围棋水平顺着某条曲线提高。例如做死活题,多对局,用AI复盘。

但是对于投资,我没找到修炼的方法,找不到那条曲线。力不到不为财,我凭什么赚到那笔钱?

过于强调投资的“专业性”这一面似乎有些刻板,也有点儿试图找到因果线性关系的嫌疑。

很多时候人们说投资更像艺术,巴菲特也说投资并不需要“很高的智商”,大学里并没开设“炒股学”。似乎理性、耐心和常识(又或者反之如“激情、野心和想象力”)才是关键。

关于“只可意会”的东西,我向来好奇且警觉。

年少学棋时看武宫正树的“宇宙流”,感觉气势磅礴,如浪漫骑士。后来听专业棋手评价,武宫正树的基本功极其扎实,对杀和官子皆为顶尖水平。否则如何“浪”得起来?

再看为我们端出鸡汤的巴菲特,慈祥模样背后,其实是一位奋战终身的斗士。他从小做生意,经历了各种商业的历练;他有着扎实的经济和数学功底,对金融和实业都有极深的洞察;他下过无数次的“注”,犹如打过很多场实战的乔丹;他天生冷血,下注时不受七情六欲的羁绊;他一生只爱投资一件事,每分每秒都专注于此。

成为股神,需要“专业+认知+肌肉+反人性”,以及非常非常好的运气。

即使如此,他也会买“错”IBM,随后干脆地认错清仓。但没白“错”,接下来大举买入苹果,仓位几乎占到他持有股票市值的一半(不包括私营公司股份)。

更难得的是,他一辈子都在不断向前延伸。数十年来他说的都是一样的话,永远只讲那些最基本的常识,类似于“人不吃饭会饿,不喝水会渴”。——很老土,但几乎不会过时。

巴菲特也没试图总结自己的原则和公式。在他眼中,投资的可能性是无限的,伯克希尔的可能性是无限的。

“它的大小是无限的,它有一个不断扩大的画布,我可以画我想画的东西。”

八

塞勒将自己的研究,从纽约出租车司机,扩展到了证券市场,并以此解释了“股价溢价之谜”。

在过去一个世纪里,美国市场的股票收益远远超过了债券。这是因为市场给喜欢冒险的人的补偿吗?

塞勒发现,投资人和出租车司机一样,用“窄框架”来评估自己的收益。他们频繁计算自己的盈亏。因为“损失规避”的心理作用,太频繁的评估会让当事人很不安。

股票是波动的,每天盯着股票看,就像船上的人死盯着船舷下的水浪,格外让人头晕。

所以即使股票投资有更好的期望收益(年化收益约为7%),人们也会放弃自己的概率权,宁可只持有回报低于1%的国库券。

心理账户的过于狭窄,会限制我们的想象力和财富的增长。

有趣的是,巴菲特和芒格的死对头马斯克,也在推特上发了一段很“价值投资”的建议:

“买几家你相信他们的产品和服务的公司的股票。直到你认为他们的产品和服务开始变糟时才卖出,别因市场的波动而恐慌。从长远看,这将对你很有帮助。”

如果不告诉你这是马斯克发的,没准儿会觉得这是巴菲特的话吧。

而与马斯克互骂已久的贝佐斯,也转发了投资人格利的一段话:

“整整一代企业家和科技投资者都是在长达13年的惊人牛市的下半场建立起他们对估值的全部看法的。对很多人来说,‘去经验’(unlearning)的过程可能是痛苦的、令人惊讶的、令人不安的。”

我在朋友圈,也看见一位资深的投资人朋友感慨,享受了40多年的改革开放,还以为是人生常态,其实不然。时间的长河总是起起伏伏。

贝佐斯对格利上面那段话回应到:

“大多数人都严重低估了本轮牛市的非凡性。牛市确实让不少人收益长虹,直到牛市不再。市场会教育人,教训可能是惨痛的。”

以更大的时间框架,来理解世界,应对世界,改变世界,是巴菲特、马斯克、贝佐斯们的共识。

他们几位风格迥异,平日互不待见。但若坐在同一张桌子上,也许他们会聊得很开心,甚至会喝上几杯。

毕竟“聪明、理性和真诚”是相通的,也是稀缺的。

九

塞勒倒是真的用认知变现了。除了拿到100多万美金的诺奖奖金,他旗下的UBVLX的业绩从基金成立日1998年12月28日开始计算,到2017年9月底的回报率达到了惊人的832.44%,过去5年的回报也还可以。

塞勒参与的基金的秘密,采用“反向投资策略”,从投资人的不理性行为中赚取超额收益。其公司网站上这样说到:

最疯狂的事情是你认为人类每时每刻都会按照逻辑行动。

他不做那些复杂的分析,而是以行为经济学的研究成果来做判断,例如发现一家公司的CFO突然增持了一倍股份,这极可能是一家公司发生好转的重要信号。

他还参与了另外一家基金,卡尼曼也有份儿。未必是说行为经济学家都很会赚钱,也许是因为他们都是犹太人。

当然,极有可能塞勒在基金里贡献的是名气和智慧,具体操盘另有专业人士。

即使如此,经济学家和大学教授当中,能用“认知”在财富领域变现的,少之又少。

假如非要说认知,也许最关键的就是打破认知的框架,保持开放性。

2013年,经济学家法玛、汉森和席勒荣获了诺贝尔经济学奖。

有趣的是,法玛和席勒从来都是“敌对的”:

法玛是芝加哥学派的成员之一,芝加哥大学被称为自由市场经济学的大本营,法玛以提出“有效市场假说”而闻名;

席勒是行为金融学的创始人之一,他认为一些非理性的偏离是存在可预测的规律的。

法玛的理论是:资产价格的变动是无法预测的,因为价格充分反映了所有既有信息。正是他的观念,促进了指数基金的兴起。经济学家伯顿·马尔基尔这样解释:

“被蒙住眼睛的猴子向报纸的金融版面投射飞镖选中的投资组合,与专家精心挑选的投资组合一样好。”

法玛甚至不相信泡沫的存在,因为资产价格反映了所有可用的信息。

而席勒则以预测了2000年的互联网泡沫和2008年的房地产泡沫著称,他研究市场的低效与人的非理性,证明股票价格的波动性要大于公司股息的波动性。他认为:

“大众心理或许才是导致股票市场总体价格水平出现变动的主要原因。”

将当年的经济学奖同时授予“对立的”法玛和席勒,代表了这样一种态度:“经济学领域尚未就一个基本的、重要的问题——市场如何运行——达成一致意见”。

橡树资本的马克斯调和了法玛和席勒的观点:

有效市场理论并非金融市场的全部真相,主流市场的确变得愈发有效,但无效性永远都在。

他认为杰出的投资者之所以能够战胜市场,正因为他们善于在有效市场中寻找无效性。

按照我们的传统,像马克斯这样“阴阳调和”简直是“显而易见”,法玛和席勒才是幼稚的钻牛角尖。

说到这儿,也许我们需要重新说一下哲学和科学,尤其是那些自上而下鸟瞰一切的哲学与科学之间的关系。

古希腊哲学家留基伯早在公元前5世纪,就提出原子论:万物由原子构成。他的学生德谟克利特说,这些原子“太小了,因此我们无法感知到它们……它们,或者说这些元素……让可见、可感知的物质”得以形成。

“原子论”看起来有惊人的远见和洞察力。但科学家认为他们只是碰巧撞上了一部分事实而已。

物理学家、诺奖获得者史蒂文·温伯格说:

“这些早期的原子论者看似相当超前,但是(一元论者们)‘错了’,德谟克利特和留基伯的原子理论在某种意义上‘对了’,这种对错之分对我来说并不重要……

如果我们不知道如何计算物质的密度、硬度或导电性,即使泰勒斯或德谟克利特告诉我们石头是由水或原子构成的,我们又能在理解自然的路上走多远呢?”

爱因斯坦和因菲尔德用一个比喻描述了如此“希腊困境”:

古希腊自然世界的探索者们就像:某人非常想了解手表的机械结构(机制),他却只能盯着表盘和不停转动的指针,听着手表嘀嘀嗒嗒的声音,因为表盖无论如何也打不开。如果他还算机灵,他可以绘制一幅机芯图,为他所观察到的一切做出解释。

但是他……可能永远都不能用真正的机芯与自己绘制出的图纸两相对照。他觉得这样的对照不仅是不可能的,也是毫无意义的。

确切来说,爱因斯坦反对的是“捣糨糊”。他们想要打开黑盒子,看个究竟。

法玛和席勒的观点,并非硬币的正反面。他们也许各自发现了手表内部的某个齿轮。我们当然可以说手表是整体的,是一个系统,是多个齿轮综合作用的结果。但如果因此而不打开手表探究机芯的真正结构,这种大而化之的哲学思考毫无意义。

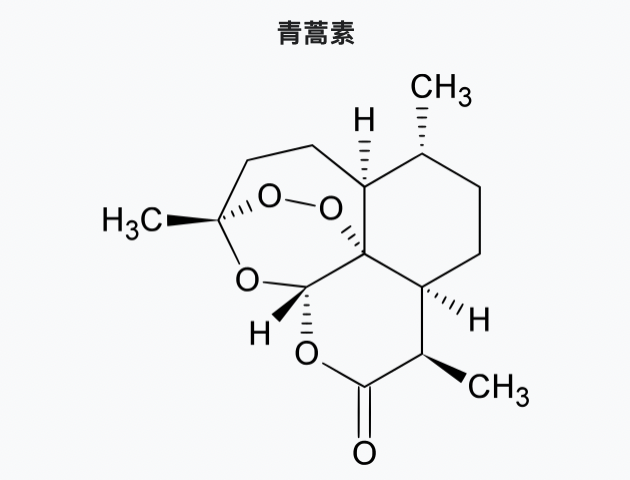

就像屠呦呦发现了青蒿素和双氢青蒿素,她从传统医学获得灵感,用现代科学的方法提取有效成分,方能造福于人类。

我倒不是要像费曼那样说科学一路踢哲学家的屁股,那样就可能陷入“科学原教旨主义”。如索罗斯般进行哲学思考,并拉低姿态自称“金融炼金术”,也是值得称赞的态度。

反而是那些教条式地拥抱ETF和核心资产的人,在该交给随机性和概率的地方,拼命去找公式,相当于在大海的船板上雕花,却忽略了巨浪和冰山。--这是一种对确定性幻觉的追求。

说说萨缪尔森吧,他是“有效市场理论”的坚定捍卫者,相信“没有人能打败股市”。但他很早就买了巴菲特公司的股票,一直拿到2009年去世,大赚其钱。

巴菲特一直嘲笑“有效市场理论”,但是他对大众唯一给出过的投资建议,就是购买(米国的)指数基金。

我们从中可以学到如下态度:

我有自己坚持的观点,但我也可能是错的。

我的理论(信念)在某个局部起作用,我的反对者也许有另外的角度;

深入本质,但不陷入局部陷阱;鸟瞰全局,但别用所谓的整体观去捣糨糊。

从世俗智慧的角度看,萨缪尔森买巴菲特的股票,还做了某种对冲:

如果巴菲特成功,萨缪尔森发大财;

如果巴菲特失败,则有效市场理论被有力证明。

十

有些事情,例如“普通人别炒股”,以及别的某些常识,需要人用近一代的时间(一般是10~20年)去“亲自体验”。

等他领悟了,可能已经来不及(或是没勇气)再来一轮了,从此陷入怀疑,沉沦于虚无。

而往往这些代际之间的智慧,有赖于代代相传,并需要以群体性的沉思为土壤。

我看过一个90后讲自己的买股票经历:

Ta很聪明,懂得“买股票是买公司”。于是选了两家好赛道的中概股明星企业,“市场总盘子广阔且在增长,公司模式也很新”。

Ta也懂得好公司还需要好价格,于是在跌入时买入,越跌越买,“这么好的公司,已经跌了十倍,还能跌到哪里呢”?然而,又跌了几倍。

这位年轻人也懂期望值和赔率,认为若是买错了最多归零,买对了会赚几倍。

那Ta错在哪里了?

没错,屠呦呦是从民间药方获得灵感。她和团队选出约2千个有关对抗疟疾的药方,筛选后集中针对200种中草药的380个可能药方研究,最终锁定从青蒿中提取抗疟疾药。

初期的提取有效成分失败,因为当时的中药方剂都需要煎煮,而高温会破坏所有的青蒿素。她进而用乙醚萃取黄花蒿,经过一系列纯化,最终获得青蒿素。

如上图,青蒿素是一种有机化合物,分子式为C15H22O5,相对分子质量282.34。

屠呦呦的成就,不是靠古希腊哲学家般的猜想,而是靠科学方法和大量实验,历经了无数的失败。

上面那位90后的Ta,懂很多投资的名词,知道“赛道”,知道概率,知道“别人恐慌时我贪婪”。

然而,知道一个名词,和理解一个概念完全不同,和知道一个原理完全不同;知道一个原理,和洞察后面的机制完全不同;洞察后面的机制,和在现实世界中运用也有着遥远的距离。

上面那位年轻人最终割肉离场。Ta对自己的反思是:该逃顶的时候没逃,该止损的时候没止损,乐观的时候是因为太容易被机构忽悠,悲观的时候是因为太过于情绪化。

这些反思也许只是从一个极端到了另外一个极端,还停留在“拿着一块表不打开胡乱猜里面的齿轮如何工作如何不工作”的阶段。

但在我看来,最严重的问题不在于年轻人对“投资很难”这件事的理解,而是:

Ta从此之后的余生都不再相信,一个人可以凭借思考上的劳作去过上富足的生活;Ta开始觉得,一切不过是宿命;Ta从此老去,过上了一种自哀自怨的人生。

这同样是一种“窄框架”的思维陷阱。人生很长,10年不过是其中的一小段。这个10年的行情不好,我们就早点收工回家,休息,忍耐,等待;下个10年好的时候,我们就多工作一会儿,拿出更大的盆来接天上掉下的馅饼。

人或许的确是“时代浪潮下一条微不足道、随波逐流的小鱼”,但我们可以打破“窄框架”,从更长的周期进行跨期决策,做一条学会冲浪的小鱼。

最后

对我而言,写作(或者思考)的乐趣,也在于其预计之外的随机性。

起初,我只是想思考一下“窄框架”和“风险规避”。

决策的连续性常常被我们忽视。

大多数情况下,人生悬而未决。我们不得不在灰度中前行,在条件不具备的情况下行动,在没有结果的情况下付出,在寒冬幻想盛夏的果实并为之行动。

这非常非常难。

为了确定性,人们愿意付出任何不确定的代价。我的一些朋友,不管多么聪明,多么勤奋,多么有野心,却希望以安稳为底线来实现超额回报。

也就是说,每天的钱要赚到手,然后也要发大财。我认为这种心态没有任何问题,好过倾家荡产去赌博去创业。而且,这类感觉和判断是非常私人的,例如在马斯克眼中我等俗人都是胆小如鼠的咸鱼。

人们对均匀性和确定性的迷恋与依赖,呈现为各种各样的形式。小白们停留在概念的表面,聪明人们则去探寻算法和圣杯。然而,一旦他们不能意识到,现实世界是由不断爆炸的无限可能构成的,就会陷入追求确定性的陷阱。

本文对塞勒、卡尼曼和特沃斯基、席勒的行为经济学的走马观花,是对“理性地研究人类的非理性”的致敬。出世的研究和入世的实践可以充满趣味地并行,数字的精确与心理的含混也能够彼此描述。

从”损失厌恶“曲线来看,当我们因为失败而难受而恐惧时,记得将自己的内心感受的强度调低两倍到三倍,别太害怕,乐观点儿。

投资没有圣杯。我再次探讨了科学和人类的无知。“吾生也有涯,而知也无涯。以有涯随无涯,殆已;已而为知者,殆而已矣。”

为何赚钱这么难?因为熵增定律,因为过去几十年我们的运气太好太罕见所以总该“回归”,因为投资需要“专业+认知+肌肉+反人性”,以及非常非常好的运气。

但不要因为某个阶段的失败和损失而怀疑未来。尤其是年轻人,你们有足够的时间来实现“跨期替代”,不要浪费了自己的青春的痛苦。

“展望理论”的重要发现是,人类是用“比较”来感知整个世界的。

《基督山伯爵》的最后一段写道:

世界上既无所谓快乐或也无所谓痛苦;只有一种状况与另一种状况的比较,如此而已。只有体验过不幸的人才能体会最大的快乐。

大仲马由此呼吁:莫雷尔,我们必须体验过死的痛苦,才能体会到生的快乐。所以,我心爱的孩子们,享受生命的快乐吧!

可是,痛苦和快乐并不对称。于是许多人此生在遭遇了一次波谷之后,就放弃了随后的波峰。

只有时间才是生命真正的资产。基督山伯爵在狱中等待了14年,才完成复仇;《肖申克的救赎》的主人公用了近20年,才挖出一条通往美丽海滩的狗洞。

巴菲特花了60年,才等到机会,以116亿美元全现金收购财产及意外事故再保险公司Alleghany Corp,此时他已经92岁。

未来很长,你还年轻。

永远不要忘记,在上帝还没有作出他的决定之前,人类的一切智慧就包含在这四个字里面:“等待”和“希望”。

本文来自微信公众号:孤独大脑 (ID:lonelybrain),作者:老喻

22:41

22:41

16:08

16:08

13:35

13:35

11:26

11:26

07:31

07:31

12:06

12:06

05:03

05:03

13:50

13:50

06:46

06:46

13:09

13:09