2022-06-06 09:26

路径依赖下的回合制游戏

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,题图来自:《大空头》剧照

一

生活中我相信大家经常会遇到一种人,他们非常怀旧,对于自己的过去非常骄傲,然后经常会和你讲起很多过去的故事。这些故事很精彩,很吸引人。你觉得这些人在讲故事的时候太有魅力了。

但我长大之后发现,太沉迷过去的人往往没有未来,或者不这么武断去下定论,太沉迷过去的人害怕走向未来。这种现象在个体上发生叫做恋旧,在组织或者国家的层面发生,叫做路径依赖。总是对过去成功或者失败的经验恋恋不忘。这样做可能本身没有坏处,但它的问题在于,太保守以致于错过新时代的机会。

人嘛,都有自己的知识技能包,也有自己的成长路径,不同的经验,不同的成长路径都会影响你对事情的看法。有无数留言问我有没有推荐的书籍,我只能说:任何你觉得没有道理但广受好评的书,都值得一看。

就我自己而言,我以前是打死也不相信经济周期理论的。我从小听过,看过无数个flag:

- “我就不信国有企业还有不养人的一天” – 1997年某棉纺厂员工

- “20%回报率的项目还会有人不做?” – 2013年~2016年坚戈贬值一倍之前

- “地条钢怎么可能被消灭” – 2016年供给侧改革中

所以对我来说,多一点经济周期的知识不是坏事。

二

而今天想说的故事,与路径依赖有关。事实上,从1980年~2020年这四十年,很有可能是人类文明上比较没有路径依赖,比较有普世价值的40年了。如果我们细数一下:

- 中国改革开放完全摆脱了1980年之前的路径依赖。

- 日本在1990年的泡沫过后先选择了财政紧缩而不是财政刺激,时间倒回1930年高桥是清比凯恩斯更凯恩斯。

- 德国在欧债危机后放弃了对于通胀的恐惧,对欧洲的低利率和宽松政策慢慢变得宽容。

- 美国在1990年苏联解体后放弃了孤立主义开始尝试建立全球霸权。

换句话说,过去40年,不管是低利率,还是全球化,这两个东西带来的利润足够大,引诱世界大部分国家放下了本土化和孤立的倾向。改造自己投入了全球化市场里面。

在全球化洗衣机里面被卷的头晕目眩的绝对不止中国一个。

- 美国的工人也不知道为什么突然一下子工作就没了

- 日本在半导体和制造业中遇到中韩的强力挑战

- 欧洲边缘国和德国的差距越来越大

在这些人,这些行业作为代价的前提下,我们看到了越来越多的全球合作。按照时间顺序:

- 1991年马赫特里斯特条约,欧洲开始团结起来

- 2001年中国加入世贸组织,中国加入全球市场

- 2008年全球金融危机,全球救市

- 2016年G20财长和央行行长会谈,到目前为止最后一次合作的倡议

过去四十年,全球基本上是按照同一个节奏在走的,不管是德国、中国、日本、美国,还是其他新兴市场国家,每个国家即便有自己的经济周期,但因为全球化的巨大利益,都主动把自己的经济周期和全球绑定在一起。

举个例子,2001年,在加入世贸组织之后,中国经济依然处在泥潭中,而为了履行加入世贸组织的义务,中国还是进行了市场化的改革,将之前外贸专营的公司进行改革,进出口公司这个名字成为历史。几年后全球经济慢慢复苏,中国的经济周期也起来。但如果那时候全球经济没好起来呢?

事实上,在2001年,我们是在经济预期依然很悲观的情况下履行世贸组织的义务的。

时间来到2022年,还不要说产业政策的联动,中美欧都在说产业链的自主可控,货币政策和财政政策的联动都看不到:

- 美国觉得自己经济比发达国家更好,可以加息

- 一些资源国出口预判了联储的预判,比联储更早加息

- 一些资源进口国必须在需求下行和汇率下跌中做出两难选择

全球按照同一个节奏走的好处主要有几个:

- 经济周期会更长

- 经济周期波动会更和缓

- 通胀会走低

那么自然反过来,如果大家没有同一个节奏,有可能经济周期就更短,波动更剧烈,通胀会走高。

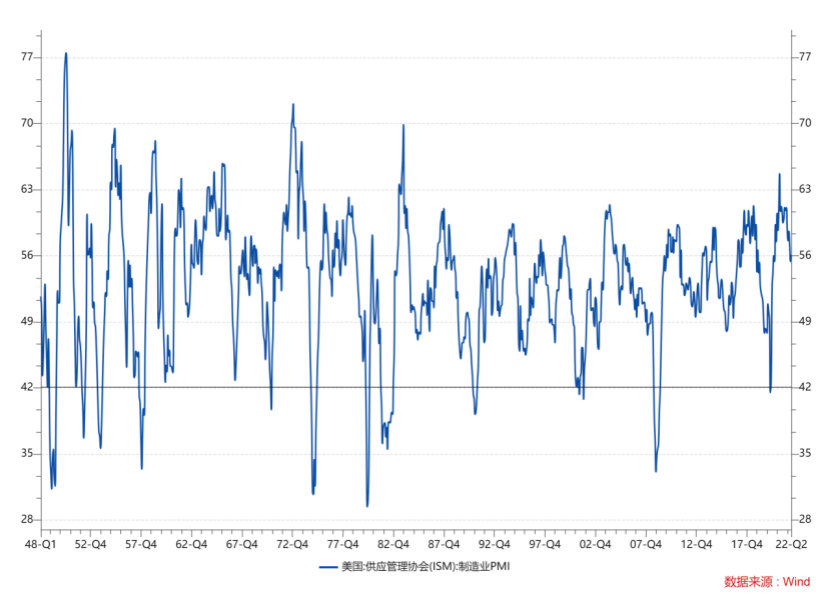

1950年~1980年,PMI跌到低位的次数,比1980年~2020年要多很多。

上面这些都是大道理,但其实用这个月的一些情况你就可以理解。

假定你是一个产业链的供应商,你住在欧洲,现在通胀很高,需求很萎靡,但你可能还要补自己的库存。因为以前在全球协同的时候,欧洲的需求糟糕,中国的需求也很糟糕。但现在你可能担心,虽然欧洲在萎靡,但中国可能进行大规模财政刺激。你必须维持一定的库存规模。

然后这个看起来理性的行为,在更大层面上是不理性的,你在一个价格非常高的时候,因为担心供应链不确定,担心其他地方需求好去补库存。而与此同时,在上海,在芝加哥,有很多人在做和你类似的事情。最后事情的结果就是,因为供应链实在是太不稳定了,所以库存不能低到一个太低的位置。被迫在一个价格高位还维持不少的库存。

这样做有两个坏处:

- 在价格高点补库存会把价格推高到更高的位置

- 等到需求真的没了,抛出来的库存会更多,把价格砸到一个更低的位置

所以周期的波动就加大了。

我还在上学的时候,学的还是Just In Time库存管理,six sigma这套东西,现在你敢低库存雕花么?保持3天的库存,然后世界上某个地方两个月不发货给你?

周期变短就更好理解了。以前是全球都按照一个节奏走,然后遇到一个更大的金融风险,等于是在过程中,任何个体爆发的金融危机,都会被全球总需求向上掩盖。1997年四小龙就没了,但2000年科网泡沫破裂才是一轮周期的终点。

现在呢?没有总需求这个概念了,美国的需求优先满足美国本土供应,中国的需求优先选择中国的供应商。

那自然周期就短了,因为经济需求要扩散是蛮烦的,中国的需求上升要拉动美国的供给,或者反过来,至少都需要1-2个季度的传导,但中国股票跌了,下一微秒就可以传导到美国的股票下跌。所以将来就是更短的周期,然后不停判断,这个风险会不会传导到自己。就像1960年~1970年代,美国一直担心欧洲的货币政策会不会削弱美元一样。当时欧洲可不会按照美国的经济周期做判断,德国的经济还在战后腾飞,你要它停下来也不容易。

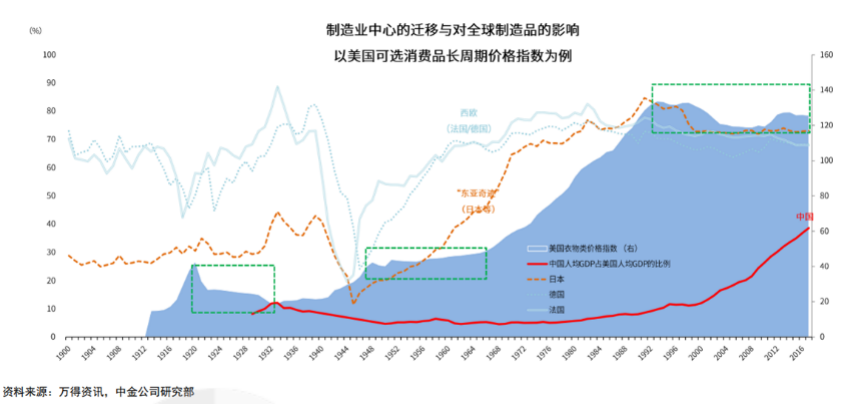

通胀的问题,中金的研究就很好,1970年是欧洲和日本GDP增速回落的时候,意味着这些地方没法提供更多的产出了,在总需求逐渐增加的时候,供给没法增加,那么自然通胀就上去了。

所以有时候国内媒体说滞胀就很有趣,如果你觉得西方的通胀会走高,那么意味着过去40年通胀的阀门要失效。这个阀门就是中国。

所以你如果觉得滞胀会发生,其实就只有两种情况:

- 中国的增速要回落

- 中国的产出卖不到全球了

三

所以我想过去这两个月让大家很好理解了,为什么供应链不稳定,会让大家被迫做一些很蠢的事情。

如果你过去两个月生活在上海和北京,供应链通胀的意思就是:即便你看到100元一包的蔬菜觉得这很贵,然后你看着自己的冰箱里面还是半满的,但你还是会下单。这就是供应链通胀。

那么如果未来周期更短,更剧烈,通胀更高,在这个基础背后,是供不应求越来越严重。

这就是关键的地方了,当一个国家遇到供不应求的时候,他有两种想法,要么是增加供应,要么是压制需求。

这个地方就非常传统了,因为这个问题大部分国家在自己的历史中遇到过不止一次。一般来说,这个问题是最有路径依赖的。过去四十年都是供过于求,等于是过去40年中国在疯狂加供给,西方在疯狂加需求。现在变成供不应求的局面,2016年~2020年中国的想法是配合全球去缩减自己的产能,防止出现大萧条那样的通缩。

我自己觉得现在要继续去配合全球化做这样的政策,意义已经不大了,如果没有一个全球化合作的土壤,提高本国需求是最合理的。如果要回到1980年以前那套主动遏制需求的做法,无异于削足适履。

所以对于中国来说,1980年以前是压制需求,1980年~2016是增加供给,2016年之后是压制供给。现在我自己觉得应该是提高需求,而不是压制需求。人是回不去过去的,没有现代性就没有合理性。

欧美从不需要自己供给到重新建立自己的供给,中间必须经历一个资产价格的下调,一个通胀的下杀,在一个价格低点,才会有人把金融资产投资进实物资产,现在大家现金仓位都很高。我很怀疑,下一次危机爆发后,这些从金融市场出来的现金不会全都回到金融市场。有很多会回到实物资产里面。

四

欢迎来到新世界,无论你是否喜欢,旧世界都已经在过去2年结束了。这个世界里面,没有太多合作,它是个回合制游戏,今年你比我好,明年我比你好,所以也没有什么价值投资者的空间。放弃那种奢望吧,3年一个周期,哪里有什么10年十倍股?

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望

24:21

24:21

06:48

06:48

10:09

10:09

16:02

16:02

17:40

17:40

07:19

07:19

17:19

17:19

18:03

18:03

13:47

13:47

13:26

13:26