2022-06-10 16:21

狂欢的B站又要打回原形?

扫码打开虎嗅APP

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,头图来自:视觉中国

北京时间6月9日港股盘后,哔哩哔哩(BILI.O/9626.HK)发布了2022年一季度业绩。由于5月初B站借着宣告转换香港为主要上市地(即双重主要上市),也顺便对一季度的指引进行了更新,同时披露了一些一季度用户增长的情况。总的来说,主要是考虑了4月上海等全国多地疫情的影响,下调了广告、电商的收入增长预期。

随后在5月初至中旬,B站股价一路下探25%的过程中,基本上已将一、二季报增长不佳的大部分预期定价。而随着5月下旬上海疫情的好转和快速解封,以及政策面向积极信号的转变,作为短期下杀较大的B站,在这一轮预期反转中,估值修复的动力也最大。

回到这个季度的财报上,除了用户端,整体表现欠佳。相比于公司强引导下的市场预期,主要差在减亏效果上:

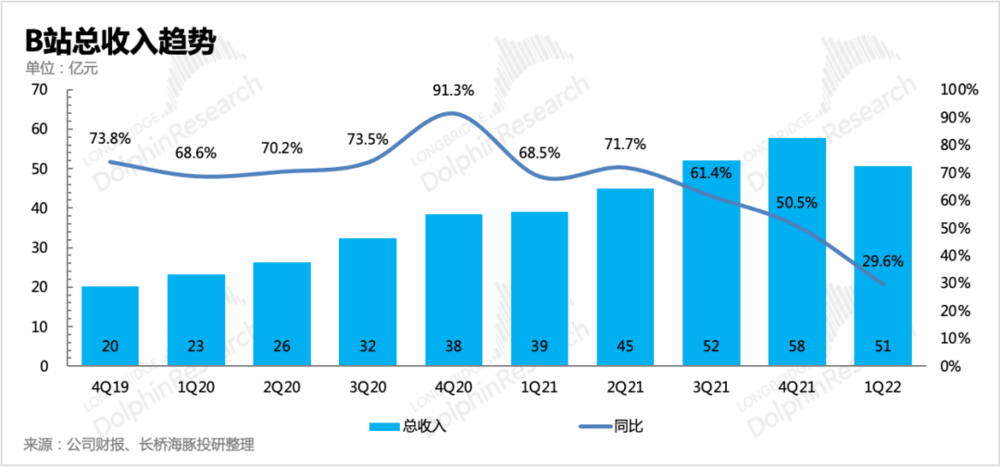

总营收符合预期,同比增长30%,下季度营收指引48.5~49.5亿元,比市场预期48.5亿元略高。分业务来看,游戏超此前指引,电商由于疫情封控下物流受阻,增速大幅放缓。

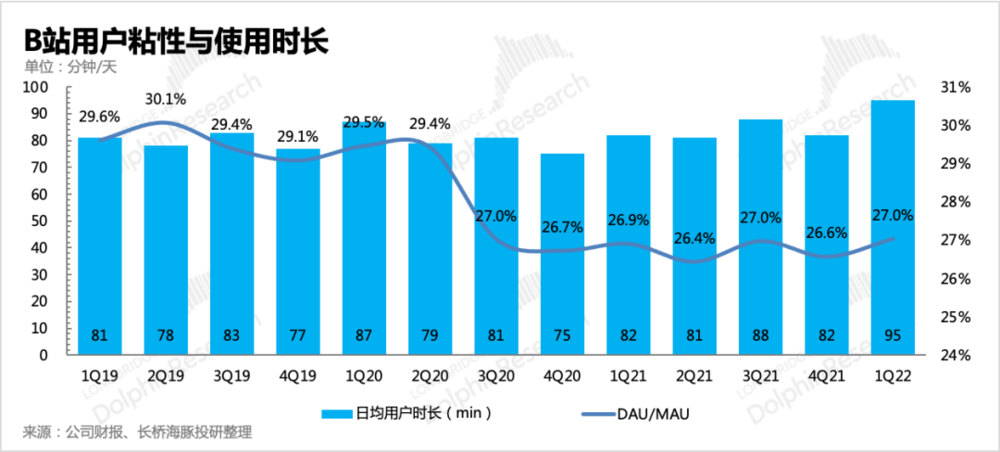

用户继续30%的稳速增长,增长质量较高,粘性环比提升。同时由于假期效应,日均使用时长跃至95分钟。

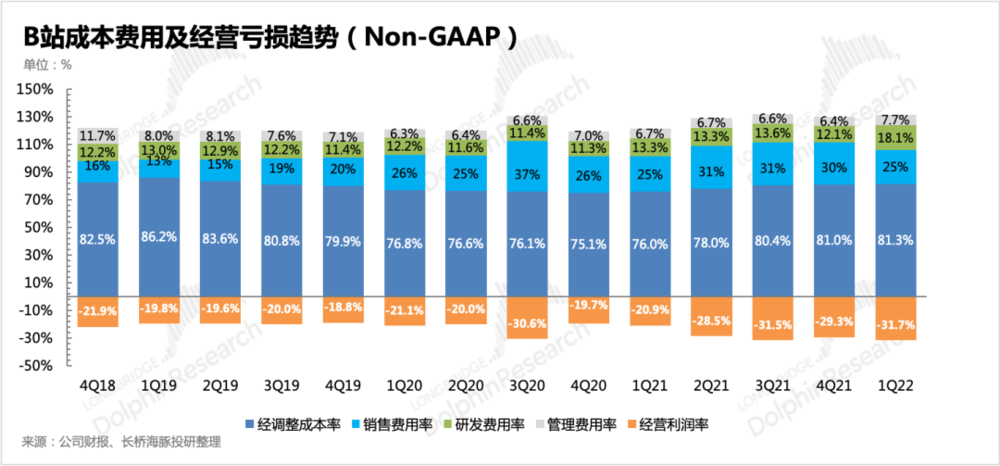

毛利率由于广告收入增速放缓而有所下降至16%,与此前指引差不多。

经营费用率暂未看到明显优化,但实际上从增速来看,销售费用增速已明显下降。由于收入端增长放缓而使得营销费率“虚高”。不过研发投入仍然在高速扩张中,应该与一季度B站接连出手收购游戏公司后人员费用并表有关。

虽然一季度没有看到费用端的明显改善,但二季度以来频频传出B站团队大幅优化的新闻,尤其是游戏业务,主要对应研发费用,预计二季度之后会不断看到高企的研发费率逐步优化。

最终实现Non-GAAP下经营亏损17.13亿元,净亏损16.55亿元,仍然在高速扩大中。亏损率33%,差于市场预期。

一、长桥海豚投研观点

相比于上季报,一季度的业绩从财务表现上来看显然更差,收入和用户增长基本符合市场预期,但亏损情况上很难令市场满意。但5月上旬的一波恐慌性下探,倒也跌出了一个可以搏一搏的长期机会。

另外,5月初自指引更新以来,关于B站的边际变化也有不少,似乎也有望在不久后看到拐点出现的迹象。

除了外部环境压力的缓解(平台监管、疫情封控);

另外游戏版号“提前”放开也有利于游戏增长预期的提高。

虽然海豚君也说过,B站特殊的商业模式(重内容分成),使得在这一轮行业集体性的降本增效中,它的减亏速度比不上前期重营销的快手。

但B站也不同于内容资产更重的长视频,由于两个平台的上游(内容供应方)在议价力上差距很大,因此B站的中长期前景又不会如爱奇艺那样令人绝望。

因此,这几天大涨更多的是炒政策放松、经济修复预期的估值反弹,实实在在的业绩拐点还没到,同时市场上仍然不乏对B站盈利能力的质疑。海豚君认为,B站当前的“盈利难”归根在于商业化的节奏和方式。

二、本季财报详细解读

1. 收入承压,亏损还未好转

一季度B站实现净营收50.6亿元人民币,同比增长约29.7%,基本符合管理层指引和市场预期。

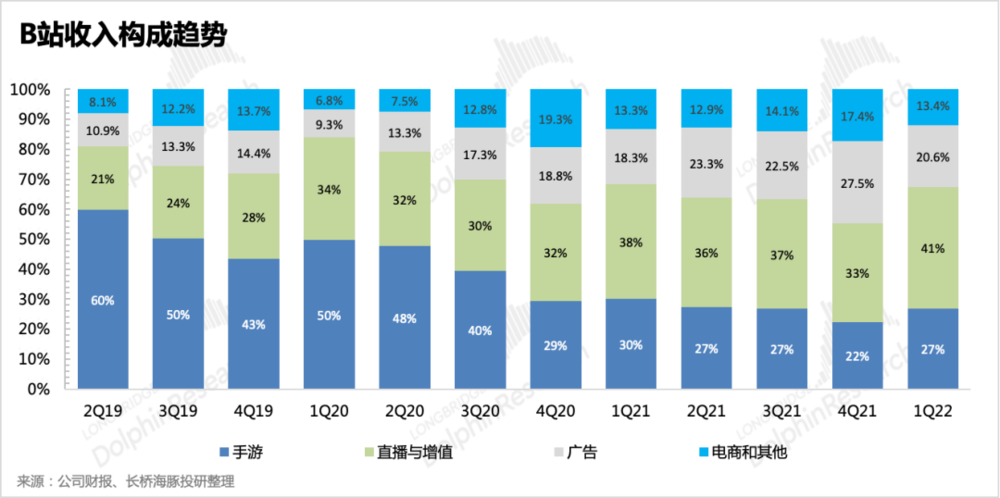

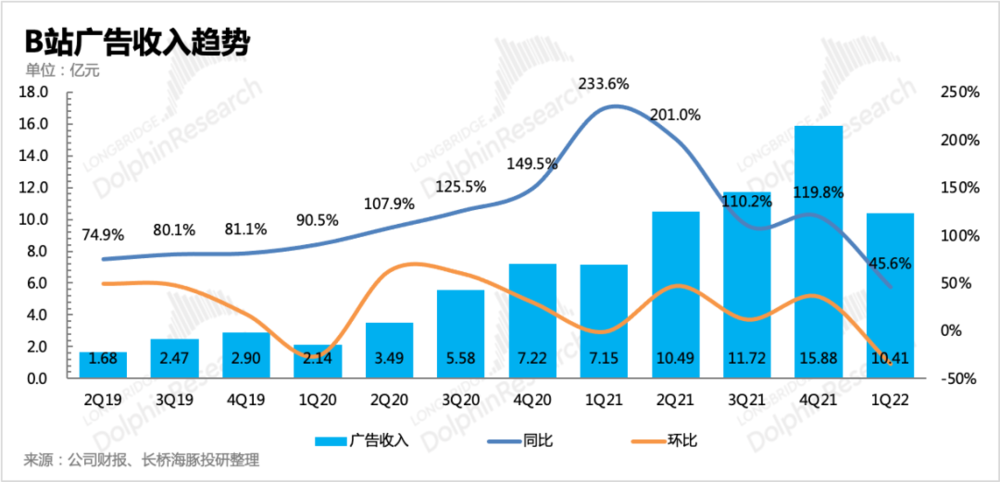

对宏观经济最敏感的广告,预期中增速下滑,但目前仍然是贡献收入增长的主力,目前占总营收21%。管理层对广告的预期是,中期(海豚君预估2024年)能够贡献30%以上。

广告和游戏是B站目前的主营业务中,毛利率最高的两个业务。因此未来毛利率提升,除了需要增值服务自身盈利改善外,最大的指望就来源于这两项业务的占比提升。一季度毛利率16%,由于广告增速相比上季显著放缓,因此毛利率环比削弱。

B站的降本增效上,能够快速动手术的地方并不多,与快手这种前期靠高营销来发展流量的打法有着很大区别。营销投放的收缩和扩张,公司的主动权更多。但B站中占收入比重高达44%的对外分成(包括游戏分成、up主激励分成、直播分成等),在B站本身的商业价值释放到一定程度之前,显著优化的话,对平台生态稳定的影响较大。

根据专家调研,在目前已经获得变现收入的up主中,接近45%的up主收入来源仍然是现金激励,也就是“薅B站的羊毛”。

因此海豚君一直认为,破解B站的盈利困境,就是要撒开手脚来做商业化。比如贴片这样的效果广告,或者是品牌广告,后者需要B站这个平台自身的影响力。虽然“不做贴片”的flag一定程度上束缚了B站的商业化脚步,但我们也能够看到,自去年下半年以来,B站正在不断尝试各种效果广告模式,如沉浸式短视频、视频下方广告位等等。

尤其是视频下方广告位的推出,平台提供自动匹配广告的功能,因此对接到花火广告的up主也在不断增加。

而从海豚君此前的个人使用经历中,也看到一些up主在自己的视频中,已经开始尝试融入广告主自己制作好的广告视频,目前B站作为平台方,应该还未介入到其中的合作环节,但未来也并非没有可能。

对比快手,B站的经营费用尤其是销售费用投放并不算夸张,但中长期下效率的提升,费率也同样存在不小的优化空间。一般而言,B站的营销支出单纯用于获客激励的并不多,主要用于游戏推广以及本身的品牌推广。

一季度从经营费用率上来看,没有改善,并且连续收购游戏公司带来的研发高投入还在侵蚀公司利润。不过从绝对值的增速上比较,销售费用的同比增速已经明显放缓。

2. 用户规模:高质量稳速增长

一季度B站用户增长31.5%,平均月活达到2.94亿,净增2190万人,基本符合市场预期。一季度有元旦、春节假期,往往是B站一年中的获客高峰期。

上季度电话会管理层提到,B站目前在电视端的上活跃用户规模也在高速增长,一定程度上弥补了移动端的使用场景,预计能够帮助B站2023年底4亿的用户增长目标实现。

体现用户粘性的指标DAU/MAU环比提升至27%,日均用户时长也从去年的82分钟跃至95分钟。随着单列沉浸式短视频正式上线,参照快手的用户粘性和时长趋势,B站仍有提升空间。

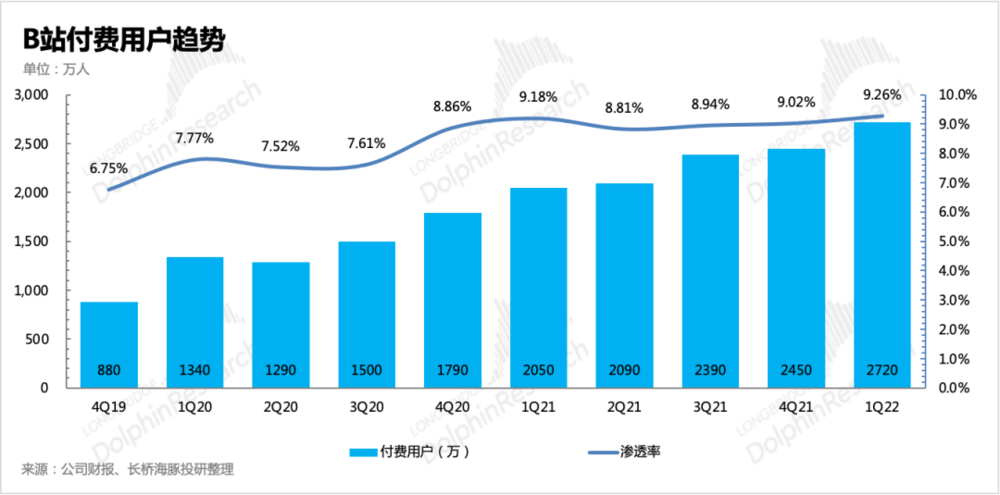

一季度整体付费用户2720万,环比净增270万,付费渗透率达到了9.3%,进一步稳步提高。

最后,关于up主与用户的生态平衡上:

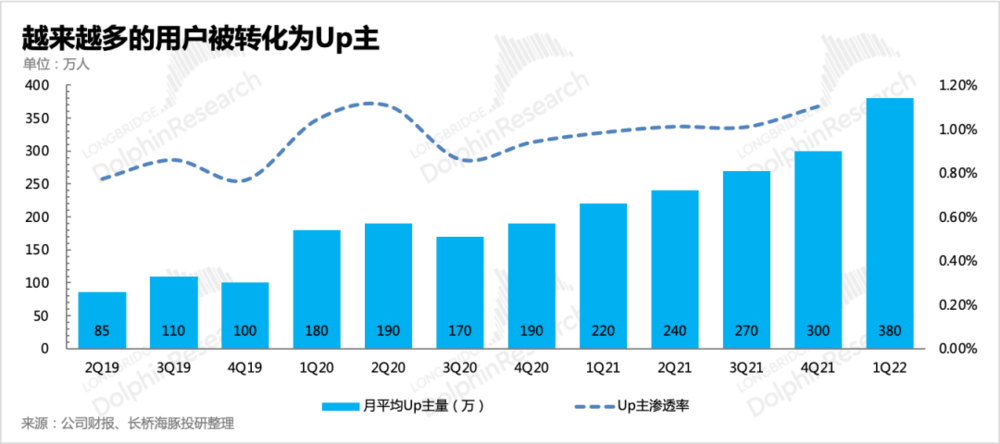

首先是up主的渗透率仍然在提升,这是有利于提升用户粘性的生态内循环体系。

其次用户单日浏览视频量在大幅增加,除了季节性因素,就是短视频(Story Mode)的观看渗透率在提升。短视频制作门槛较低,可以提高up主的发布频次,同时加深up主与用户之间的交互,也有利于平台粘性和时长的增加,为后面尝试短视频广告打好基础。

3. 细分业务:游戏回暖超预期,电商、广告二季度压力更大

再来分项看细分业务情况:

(1)广告

因为经济和疫情封控的影响,广告收入增速下滑显著,虽然符合此前的指引,但市场的预期更高。与同行其他平台横向对比来看,虽然显著优于相对大部分娱乐平台,但对于快手在单季90亿左右的广告收入基础上还能增长33%,B站46%的增速显然并不佳。

展望二季度,封控对商家广告投放的影响加大,基本也在市场预期之内,不过B站已正式上线短视频功能(此前为测试),上季度用户渗透率已达20%,预计会加速接下来的商业化进程。

(2)游戏

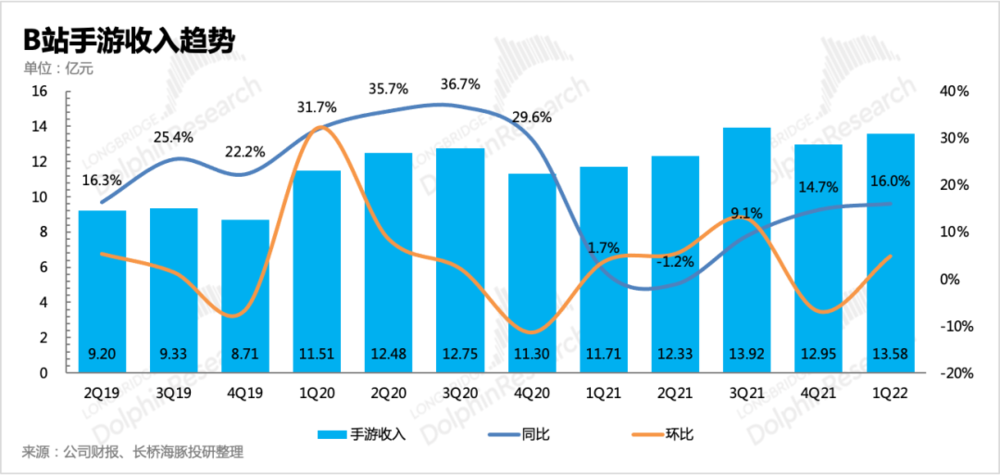

游戏收入这个季度超了指引,市场给的预期10%也符合指引,但实际上增速达到16%。去年B站的游戏出现青黄不接的情况,主要受到强监管下行业快速降温影响,包括下半年版号暂停审批,除了年底四季度靠大厂的游戏联运,以及四款独代游戏回了一波血之外,去年B站的游戏因为存粮不够,也一直被市场诟病。

因此一季度能有16%的增速是显然超出市场预期的,而随着4月中旬版号重启,虽然数量砍半,但至少能够看到行业寒冬褪去的迹象。6月刚刚发布的60款游戏版号,获批的游戏中不乏与B站的平台属性高度相关的二次元游戏,也有与B站密切合作的游戏厂商。

因此接下来无论是对游戏联运收入,还是广告投放收入,都有望在下半年带来B站业绩上的提振。

不过目前B站自研游戏收入贡献非常少,主要靠独代、联运的游戏贡献收入。管理层此前披露,2023年将陆续看到自研游戏的输出。虽然B站开年以来连续出手收购、增持了多家游戏厂商,但从客观角度上讲,短期内较难看到B站自己的爆款出现,还得依靠整体行业的景气度。

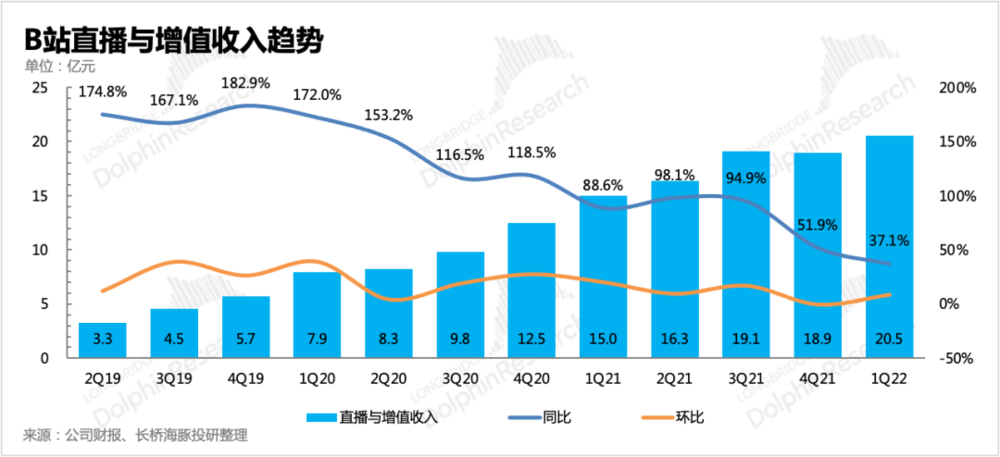

(3)增值服务

以直播和大会员付费为主的增值服务,一季度实现21亿,同比增长37%,仍然处于高速成长阶段,应该也是贡献付费用户增加的主要来源。

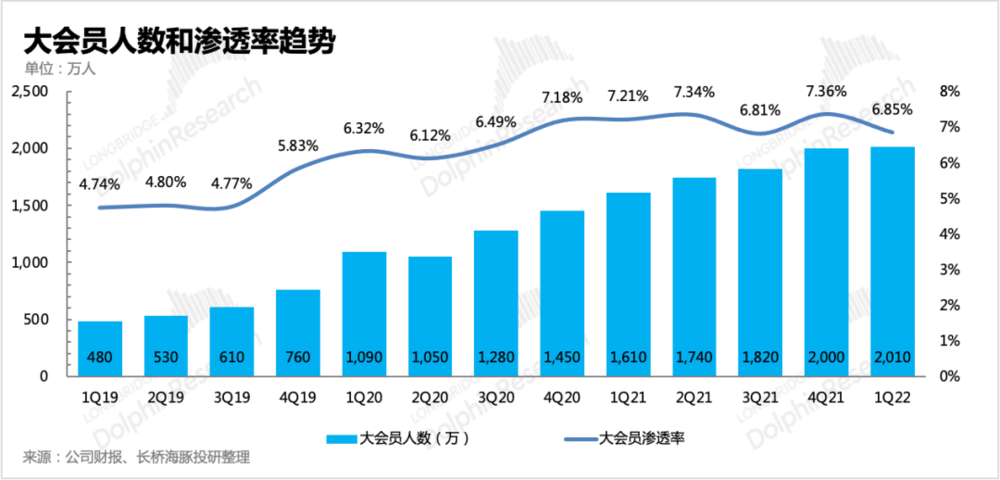

其中大会员用户数一季度达到了2010万人,渗透率环比下滑,海豚君猜测或与当期没有高热度内容,以及其他长视频平台内容更具人气有关,比如腾讯视频的《开端》、爱奇艺《人世间》等。

(4)电商及其他

一季度电商业务估计受到上海疫情封控的影响,整体业务增速大幅下滑。B站的主要货仓在昆山,3月上海疫情逐渐严重后,江苏昆山与上海之间的各路交通均被切断,对自营电商的影响无疑是巨大的。

四五月上海也仍然处于全域封控中,因此二季度数据可能非常不乐观。

因此总的来说,对于二季度的业绩:

无论是公司指引还是市场预期,都隐含了对疫情封控下,物流停滞、消费低迷对广告业务和电商业务增长承压的情况。而与此同时,游戏、直播等线上娱乐业务受到疫情的影响会相对小一些。

成本费用上,虽然3月初不断看到up主激励降低、B站团队优化的消息,但海豚君预计,在整体收入承压下,要想立即看到亏损的改善仍然较难。

因此虽然近期估值上迎来了大反弹,但业绩拐点还是要等到下半年。

本文来自微信公众号:长桥海豚投研(ID:haituntouyan),作者:长桥海豚君

09:56

09:56

09:51

09:51

16:29

16:29

10:03

10:03

03:38

03:38

06:14

06:14

07:01

07:01

05:22

05:22

08:23

08:23

05:10

05:10