2022-06-10 17:00

川系环保龙头爆雷出局,带来3大启示

扫码打开虎嗅APP

本文来自微信公众号:青山产业评论(ID:Qingshan-Research),作者:环保老兵,原文标题:《川系环保龙头爆雷出局反思:1个重大信号和3点重要启示|青山》,头图来自:视觉中国

2021年7月,川系环保龙头天翔环境爆雷退市是环保行业里的一个大新闻。

天翔环境风光之时一度是川系环保行业的明日之子,各路资本和地方政府用大把钞票给予支持。

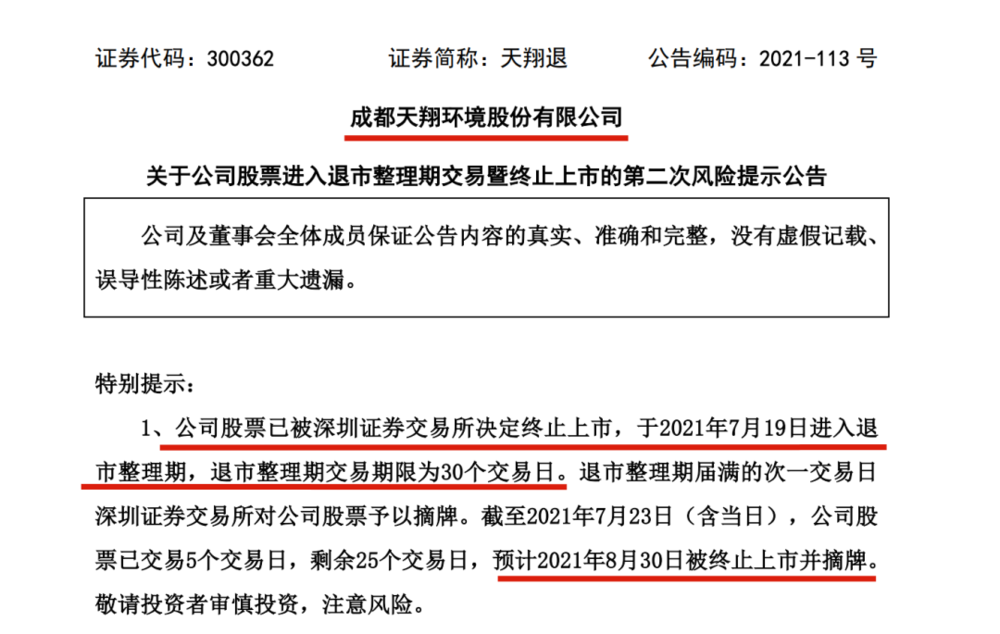

2014年公司在深圳创业板登陆上市,当时公司名字是天保装备,2016年更名为天翔环境。2018年资金链断裂,2019年引国资战投失败,2021年7月16日宣告退市。

一位在成都做污水的朋友深度参与了天翔从出事到退市前后,他坦言,天翔环境父子二人里外里算是把国民资本大咖“一锅端”了,让他们的钱有进无出,“杀”了个干干净净。

能把一票知名投资机构被坑到怀疑人生,也算是一种“优秀”了。

从一骑绝尘的川系环保黑马到众人“闻风丧胆”不敢接盘的雷神,天翔环境到底经历了什么?又给行业带来怎样的教训和启示?

这篇文章老兵和大家一起探讨。

一、7年干到退市:川系环保龙头的高光时刻与至暗时刻

1. 80亿买出“人生巅峰”

天翔环境的创始人邓亲华在成都其实算是个带点传奇色彩的人物。

务过农、当过兵、读过书、进过工厂,1996年在47岁不惑之年下海经商,年近五十才靠着团队自主研发的第三代真空转鼓过滤机打开市场,从此带领公司走向上升势头。

在2014年,天保重装登陆深圳创业板,并于2016年改名为天翔环境。

天翔环境原名为“天保重装”,在更名之前,主营分离机械系列设备和水轮发电机组设备。由于看中环保行业的机遇,天保重装收购美国圣骑士公司,由此迅速获取环保技术,转型为一家从事污水、污泥处理处置以及环境工程治理的环保公司。

此番操作,让邓亲华尝到了收购的甜头,再加上身边的投资大拿们的一番鼓动。

热门赛道+并购重组+海外扩张,这A股市值管理的“葵花宝典”成了邓亲华接下来的核心经营策略。

这“葵花宝典”,越练,越上头。

而邓亲华所不知的是,这种练法,往往会因负债并购、管理失控等问题,最终落个“一地鸡毛”。

2015年,天翔环境筹资活动产生的现金流量净额达到11.81亿元,比当年的营业收入的两倍还要多,直接让天翔环境的有息负债扩张了近三倍。

2015年8月,以6240万美金,收购美国的污泥处理设备公司Centrisys 80%的股权。

2016年6月,公司通过旗下的中德天翔,募集配套资金4.2亿元,收购持有了德国贝尔芬格水技术公司(Bilfinger Water Technology GmbH简称BWT)100%的股权。

2016年10月,由天翔环境发起的产业并购基金,获得了欧绿保下属的资源再生及固废综合管理服务两大业务板块60%的股权,这项交易总金额也高达约5亿欧元。

在大并购战略的指挥棒下,天翔环境的海外并购金额,合计接近80亿人民币。收购带来的技术提升和市场影响,让天翔环境迎来了2016年的“高光时刻”。

成都民营公司、德国最大环保水处理公司、德国固废巨头等极具冲击力的关键词让天翔环境一时风光无限。

2016年的年报显示,天翔环境收入同比增长117.47%,净利润同比增长167.08%。其环保业务涨幅同比大幅增长343%。

这让人们看到,一个环保产业的黑马正一骑绝尘。

据一位在熟悉成都环保市场的朋友透露,那段时间,在四川省的诸多环保重点项目中,都可以看到“采用德国BWT公司水务环保技术和装备”的字样,天翔环境一时风头无两。

这家位于天府之国成都的环保企业在2014年上市第一年净利润3327万元,2015年净利润4739.9万元,2016年净利润1.27亿元,2017年净利润6532.6万元。

如果故事只看到这,天翔环境的前途形势一片大好。

但接下来的故事,更像是一场“事故”。

2018年,天翔环境的净利润亏损17.44亿。换句话讲,天翔环境这是一年亏掉了过去十年赚的钱,归零了。

2. 祭出旗舰版“爆雷套餐”

亏损17亿,这么大的雷自然不是轻而易举的事。在爆雷这件事上,天翔环境颇有种,做了“全方位努力”,争取一次爆个痛快的劲头。

大量的海外投资使得天翔环境过度依赖筹资,现金流脆弱。

外延并购来的项目还没有来得及消化吸收,国内继续跑马圈地、接手大量长周期,前期资金占用大的政府项目。

更要命的是,2017年前后,公司又承接了大量PPP、EPC项目,前期投入现金过多,应收装款过大,现金流量持续恶化,以至于2018年报负债率高达96.66%。

负债率96.66%,什么概念?

几乎整个公司都是借来的,再努力工作都是在给债主打工。

自身造血能力不能一蹴而就跟上资产规模,外来融资输血接不上。

天翔环境的盘子,终于崩了。

到2019年,天翔环境年末经审计净资产为负,且2018年、2019年年度财务会计报告均被注册会计师出具无法表示意见的审计报告。

2020年1月8日,天翔环境董事长邓亲华、总经理邓翔(邓亲华之子)辞职。

而在之前,邓亲华和其子邓翔(任上市公司总裁)持有的数额为17000万元的中德天翔股权,被四川省成都市中级人民法院冻结。

邓亲华和邓翔分别持有的数额为28200万元、42300万元的亲华科技股权,也被南京市鼓楼区人民法院、福建省厦门市中级人民法院冻结。

其中,亲华科技成立于2016年3月,是邓亲华和邓翔共同出资设立。亲华科技持有成都中德天翔投资有限公司出资35000万元,股权比例20.59%。

2020年5月13日深交所宣布,即日起对天翔环境实施暂停上市。

年报净利巨亏、担保违规,股东占用巨额资金还债、大股东股权质押爆仓,股权轮候冻结,信披重大遗漏、小散索赔、资不抵债。

天翔环境这是集齐A股各式爆雷一条龙。

一位做环保的投资人调侃道,天翔给出的是旗舰版“爆雷套餐”,它一次几乎使出了所有大招,这种“硬核套餐”没人能招架的住。

3. 吓跑国资四川铁投

地方民企龙头出事,政府一般不会袖手旁观,主要是基于两个原因:

一是,地方领导不希望自己任期内有大型公司关门,这是治理能力的一种体现;

二是,地方龙头民企通常情况都是地方银行的大债主,大家都是一条船上的,船沉了,对谁都没有好处;

天翔环境出事后,成都市政府可谓是操碎了心,为此还专门成立了针对天翔环境的工作组。

这个工作组的核心工作就是帮助对接成都的各路国资去接盘天翔环境的摊子。

本来这并不是一件很难得事儿,这几年国资接盘环保民企的例子时有发生,不少国资甚至在主动选找一些好的环保公司,收为己有以便快速开展囊中的环保业务。

当四川铁投宣布战略投资天翔环境后,这事儿看起来也很顺利成章,甚至有点水到渠成的意味。

但当四川铁投深入了解天翔环境后,发现完全不是那么回事儿。

一开始接触时,四川铁投得到的情报是,天翔环境逾期债务仅为3.81亿,但当四川铁投“入局”之后,天翔环境逾期债务激增至10亿元,而且不排除后续还有新的逾期债务出现。

本来想着扶一把搭伙过日子,但看形势,一旦接盘大概率会烂在手里。

不差钱的四川铁投被吓跑了。

大金主不买账,没办法只能再去协调几家好说话的小国资去兜底。

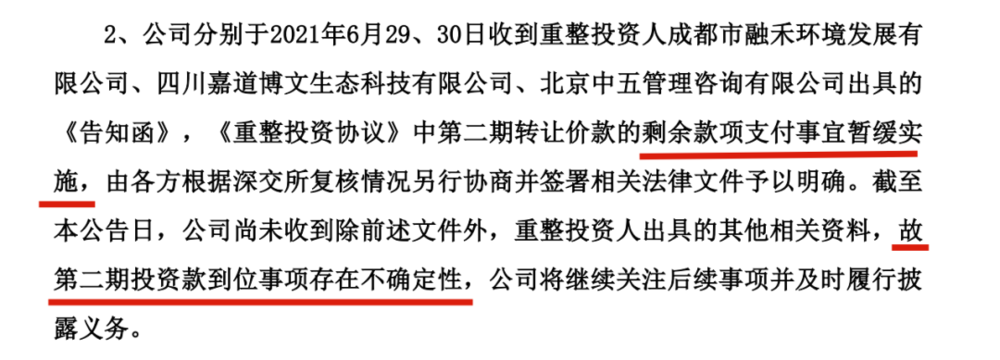

但如天翔环境自己披露,小国资们也出现了犹豫,已暂停打款。尽管已经是白菜价接盘,但这个雷实在是太大,坑实在是太多,接完盘能不能玩转?大家现在心理都没底。

二、环保退市潮正在悄悄来袭

我在2020年写环保民企混改潮研究课题的时候曾经做过预测:混改潮只是开始,等待环保上市公司的更严峻挑战还在后面。

而退市就是这第二波浪潮。

之所以说是浪潮,是因为这绝不会是极个别的案例,而会是一大类环保企业时代的终结。

这类企业,在资本“短裙和大白腿”的诱惑下,着急慌忙的上了市,但无论是技术实力还是商业模式,都还没到可以让资本为己所用的地步。

更多的还是成了资本的工具,而这不仅没有实现企业与资本的双赢,甚至在很多案例里正在出现双输的局面。

在激烈的竞争环境下,有些环保企业剑走偏锋,甚至是走上违法之路。

比如2021年7月份,科创板上市没多久的奥福环保,被爆出惊天大雷。

根据中共山东省纪律检查委员会、山东省监察委员会的文件,公司董事长潘吉庆因涉嫌行贿而被留置并立案调查。

另外聚光科技2021年也被曝出行贿玉溪市市长,云南纪委已介入调查。

除了行业里这类公司自身的问题,国内资本市场的规范性也在从更大的维度驱逐这些劣币。

2019年,沪深交易所全年退市18家。退市原因中,9家强制退市,3家公司因财务指标被终止上市,6家因连续20日股价低于面值被终止上市,1家主动退市,8家通过吸收合并、重组上市、出清式资产置换等重组方式退市。

2020年,深圳证券交易所共有13家深市公司退市。其中,8家由于连续亏损被退市,5家公司被面值退市。同期内,上海证券交易所共有11家沪市公司因强制退市、破产重整、并购重组等多渠道退市。

2021年是退市新规落地实施首年,截止至6月初,退市公司数量较往年明显增加,退市新规正在发挥威力。统计数据显示,截至6月份,2021年已经累计13家公司完成退市。

很明显的趋势,中国的退市公司数量正在显著增加。

接下来,环保行业里,谁将会被清洗出局,这个答案不会等太久了。

三、启示录

1. 认清环保行业的商业模式

互联网讲究的是快,唯快不破,规模效应和垄断预期,吸引了巨量资金前赴后继,头破血流,一将功成万骨枯。

但环保行业的生意,天生和“快”绝缘,而反观最近几年出事的大佬们,也多是毁在一个“快”字上。

有朋友可能会反对说,三峡集团的环保干的比互联网公司还快,这个怎么解释?

严格意义上来讲,三峡集团干环保不是存粹的市场行为,它完全不用担心“军粮”不够的问题。

商业模式按照效率,有优劣之分,但坦率地讲,半公益属性的环保行业,天生商业模式就不是性感的那一些类,而玩法太性感,玩脱手自然就成了大概率的事。

2. 资本是环保行业的大短板

之所以说资本是环保行业短板,是基于两个原因:

一是,关注环保行业的资本一直都不多,即便是最红火的时候,也很有限。

二是,由于一的原因,环保行业整体对资本的认识不够充分,甚至是严重片面的。

创始人财务素养的缺失,很容易造成典型的梦想与能力的不匹配的经营困境。

这种情况之所以在环保行业里频频出现,一方面是因为创始人多为技术出身,本身对资本的经验积累不深;另一方面是因为环保行业是个政策驱动型的行业,我们极为容易被政策冲昏了头脑,看到利好就拼命往前冲,这其中的风险根本意识不到。

所以,资本这把双刃剑,用好了可以助企业飞龙在天,用歪了,也可以让企业掉进万丈深渊,一点不夸张。

其实,不单单是干环保,但凡是创业做生意,金融和资本都是公司管理层的必修课,这个短板补不齐,随时可能掉进大坑里。

3. 环保下半场需要苦练基本功

对于环保企业来说,在环保行业的上半场,基本功不太好,还可以靠红利、靠战略、靠资源带动快速发展,但到了下半场,基本功不过关,活下去都很难。

这时候,企业更要有个好心态。

特别是2018年以来,对未来大环境表示不乐观的论调越来越密集。环保新秀流血上市、大量昔日环保龙头企业裁员、被混改、一级市场融资难度陡增……种种现象也进一步证实了环保下半场的残酷。

尤其2020年疫情之后,大家活的都不轻松。

但是,任何时候我们都不要忘记:越是艰难的时候,越是苦练基本功的时候,创新技术,磨练团队。

曾国藩曾说:“天下之至拙,能胜天下之至巧。”说的是天下间看似最笨最拙的东西能够胜过天下最聪明最巧妙的东西。

基本功,就是那个看上去最笨最拙的东西。任何一个时代,那些真正的高手都在默默下笨功夫,只有那些愚蠢的人整天四处找捷径。

商业历史上绝大多数公司的失败不在于没掌握高难度动作,而是基本功出了问题。

请务必相信,厚积薄发,必有所成。

四、写在最后

对未来越有信心对现在就越有耐心。

现在回头来看,“绿水青山”大环保,不但没有让环保行业兴盛,反而作死了不少巨头。

当年差点冲击千亿的三聚环保,现在就剩下百亿多;曾经的明星巨头神雾环保、盛运环保、凯迪生态转眼沦落成了神雾退、盛运退、凯迪退;东方园林曾经的女首富何巧女现在也传出300亿身价要清零的悲剧.....

是时候慢下来反思。

我记得大概五年前,和行业里的一位到了退休年纪的环保老兵聊天,我问他为何可以十几年屹立不倒,他总结了一句话,我认为很得环保行业精要:

“干环保不要先急于求胜,要先立于不败之地,而后胜。”

他又补充一句说,“这老祖宗的智慧,不会错的。”

回顾这几年的研究工作,我也从不少优秀的掌舵人身上看到了一些相似的东西。

那就是,对未来越有信心的掌舵者,对现在就越有耐心。

我有一种深刻的感受,这种越不急于求胜的人,越可怕。

中国经济已经进入新常态,新时代更需要耐力型长跑选手,配速要合理,步伐要均匀。

现在,我们需要比以往任何时候都看得更长远,放远到未来五年、十年乃至更长。

本文来自微信公众号:青山产业评论(ID:Qingshan-Research),作者:环保老兵

18:26

18:26

05:15

05:15

07:31

07:31

06:27

06:27

05:42

05:42

12:09

12:09

07:47

07:47

06:06

06:06

12:55

12:55

06:27

06:27