出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

上半年疫情反复以及大环境经济紧张的情况下,部分医美机构停业,未停业的医美机构终端客流量下降,医美行业的业务整体受到冲击较大。

但随着疫情可控,以及6月末全国取消通信行程卡“星号”标记的背景下,医美行业有望受益于疫后需求反弹,下半年业绩将有所改善,从而驱动二级市场股价走强。

不过,疫情向好预期带来医美业务的边际改善,近期已经在股价上有所体现。那么,疫情复苏带来的股价上涨能否持续呢?以及哪些标的最值得关注呢?

本文核心看点:

1.疫情扰动不改医美长期韧性;

2.医美中游的复苏能力更强,但更多投资机会需在医美上游中寻找;

3.医美上游企业爱美客值得关注。

一、疫情扰动不改医美长期韧性

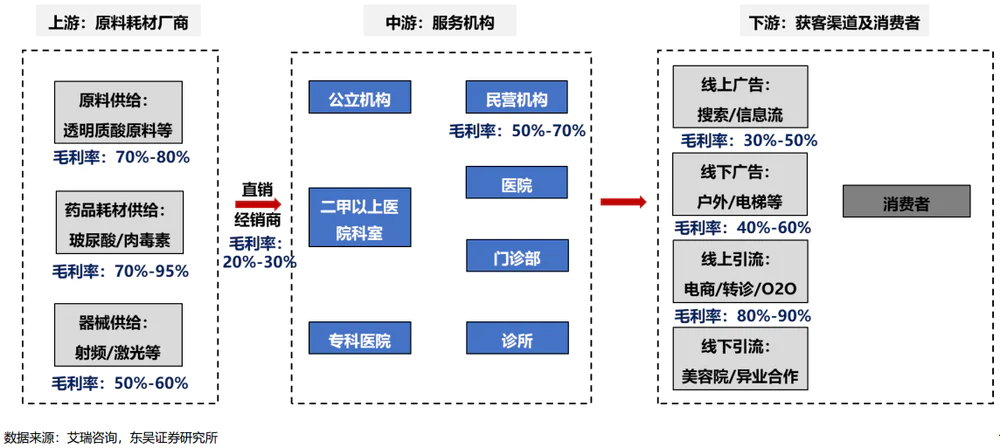

医美产业链包括上、中、下游三个核心环节。上游主要从事玻尿酸等原料、玻尿酸/肉毒素等产品的研发、生产和销售;中游为医美终端机构,包括公立医院整形美容科、民营医疗美容医院以及众多小型诊疗机构;医美渠道商为获客平台,包括线下美容院、SPA会馆等导流机构、线上平台等。

注:2019年度医美上、中、下市场规模分别为143.6亿元、1220.6亿元和71.8亿元,占产业链比重分别为10%、85%和5%。

其中,中游医美终端机构为产业链的核心环节,是上游医美耗材及产品的消化渠道和医美渠道商的业绩来源。

疫情期间,中游医美终端机构作为线下实体消费的主体,最先受到疫情冲击。部分医美机构运营难以为继而停业,而未停业的头部医美终端机构,终端客流量受到一定冲击。

当然,疫情冲击也逐步从医美终端向上游医美产品供应商传导。但由于医美终端机构一般会提前备货,故疫情对医美上游的冲击较中游会延缓半个月左右。

注:医美渠道商作为获客平台,超一半的收入来源于中游医美终端机构的入驻费和投放的广告费,其他来源于用户在平台预定医美项目的服务费。在医美广告监管趋严下,医美渠道端依靠广告投放获取的广告服务费将受到影响,长期看业绩承压较大,投资性价比较低。故不再围绕医美渠道端做分析。

但短期疫情扰动不改医美长期发展韧性,“颜值经济”驱动下,医美需求的景气度持续。随着疫情可控,医美终端机构有望恢复疫情前经营水平,并在此基础上,医美上游的业务将逐步恢复,迎来业绩反弹。

那么,医美中游和上游疫后复苏的能力如何呢?

二、医美中游的复苏能力更强,但投资机会需在医美上游中寻找

从今年1季度业绩情况来看,妙投认为,中游医美终端机构受到疫情冲击的力度可能最大;相对应,短期疫情可控后,医美中游的复苏力度预计大于上游。

2022年1季度疫情影响下,头部医美终端机构——朗姿股份的医美业务部分门店短期停业,实现收入3亿元,同比+18%;净利润亏损242万元。(据朗姿的投资者关系档案材料,2021Q1期间公司医美业务收入2.59亿元,同比+92.03%;而朗姿医美人工成本、材料成本占比均保持基本稳定状态,以及朗姿医美销售费用没有因规模上升而大幅上升,管理费用因协同性增强还在下降中,可推断公司的净利润增速大概率与收入增速相差不大)

而医美上游头部企业——爱美客,虽也受到疫情扰动,但在医美终端机构提前备货的情况下,2022年1季度其受到的疫情冲击相对较小。2022Q1期间,爱美客实现收入4.31亿元,同比+66%;归母净利润2.8亿元,同比+64%。

结合今年2季度,国内疫情主要在上海、北京、苏州、香港等地蔓延,部分医美终端机构停业,则覆盖上述区域的医美终端机构2季度业绩受损较大,疫情可控后业务复苏的力度也可能最大。

但妙投梳理发现,目前上市的中游医美终端机构中覆盖上述区域的只有新三板企业、美股或港股企业,A股上市的朗姿股份和奥园美谷覆盖区域主要在西南区域和浙江,医美相关门店基本未停业,更多是疫情下消费者出于安全考虑或消费实力减弱带来的医美需求减少。

即2季度疫情对朗姿和奥园的医美业务影响不是很大,相对应,疫情可控下其业务复苏力度不会很大。

故,回归投资,更多投资机会还是要看医美上游产品供应商。同时,考虑到医美终端机构租金等营业成本以及广告、促销等获客成本较高,盈利能力较弱,净利率仅10-15%左右,远低于上游医美机构60%左右的净利率(2022年1季度,爱美客的净利率65%)。故,长期看,医美上游的投资价值也更大。

(资料来源:浙商证券研报)

三、医美上游爱美客更值得关注

医美上游包括原料、耗材和产品供应商,涉及上市公司主要包括爱美客和华熙生物。但妙投分析认为,爱美客的竞争优势更强,更值得关注。

1)爱美客

爱美客为医美玻尿酸产品龙头,国内企业中市场份额排名第一,国内行业地位优于华熙生物;同时,公司目前已上市的7款Ⅲ类医械产品中,有5款是国内首个获批产品,在市场上具有先发优势,竞争优势较强。

(资料来源:公司公告)

同时,公司的渠道壁垒较高。公司结合多款产品国内首家获批的优势成功将“嗨体=颈部修复”、“熊猫针=眼周修复”占领消费者心智,即使将来其他颈纹适应症产品获批,公司建立的护城河也已较深。

这也是今年1季度疫情扰动下,公司仍实现不低于65%收入增速的重要原因。在此基础上,妙投预计,2季度仍有疫情反复下,公司可能仍会保持50%左右收入增速。

下半年,疫情可控下,医美需求复苏有望驱动公司产品放量。叠加,公司医美产品品牌价值较高、且核心产品嗨体(贡献爱美客7成收入)为国内唯一一款颈纹修复产品的情况下,下半年公司的产品放量值得期待。

结合6月末,公司二次递交港交所IPO申请资料,可预期公司今年全年的业绩不会很差。后续可通过公司2季度业绩进行验证和修正。

但公司当前估值不低,短期投资性价比不高。7月6日收盘,公司PE-TTM 116倍左右,结合机构预测公司2022年、2023年利润增速分别为52%和45%来看,公司当前估值预计最快在2023年消化。但长期看,公司业绩具有支撑的情况下,爱美客仍是值得关注的标的。

2)华熙生物

华熙生物主要有四块业务,2021年度医美领域相关的玻尿酸原料药和医疗终端产品合计收入占比32%,护肤品和功能性食品等业务收入占比分别为67%和1%。可以看到护肤品已经成为华熙生物的主要业绩来源,华熙生物俨然是一家“化妆品”公司了。

公司的原料药和医疗终端产品在疫情扰动下,影响较大。今年4-5月份,由于疫情扰动,华东、华南以及长三角很多区域的下游客户停工,公司原料药受到一定影响;而医疗终端产品需要在线下消费,2季度受到影响较大。

随着疫情可控,下半年公司的原料药和医疗终端产品业务有望逐步恢复。但考虑到公司目前功能性食品仍处于开拓期增量有限,公司近67%的收入依赖强销售低盈利的化妆品业务,妙投预计,未来公司医美业务逐步恢复后带来的利润增速可能不会很快。(2021年度华熙的销售费用率已经提升至49%,盈利能力较弱,净利率仅15%,远低于爱美客的66%)

结合估值看,7月6日收盘,公司PE-TTM 78倍,高于按业务分块加权的64倍估值,公司当前估值不低。

(资料来源:Choice数据,妙投梳理)

因此,总体看,随着疫情可控,医美行业需求复苏的情况下,医美终端机构有望逐步恢复疫情前水平,医美上游包括爱美客、华熙生物等在内的产品供应商也会迎来业绩反弹。但结合各家公司的业务发展及估值对比,妙投认为,爱美客长期的投资价值会更大一些。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论