出品丨妙投APP

作者丨李赓

头图丨视觉中国

最近几个月,动力电池技术的“新闻”可谓接连不断:

4月中,特斯拉正式交付首批配备4680 电池的Model Y;

5月底,比亚迪在海豹预售发布会上发布CTB技术;

6月底,宁德时代发布第三代CTP技术成果“麒麟电池”;

上个星期,市场消息称国内主流厂商的磷酸锰铁锂电池正在送样品给车企测试,大部分企业辟谣,但从侧面证明了进一步提升磷酸铁锂的可能性。

随着厂商的新的发布和落地,二级市场中围绕动力电池技术的讨论再次变得火热起来。每个厂商似乎都在宣传我的技术最先进,分析师和投资者们更是纷纷站队打起来嘴仗,让人实在眼花缭乱。

在中国动力电池行业成功凭借终端市场需求,已经实现对国外先行势力反超的当下,动力电池产业的技术竞争格局究竟如何?接下来的行业竞争将会往什么方向发展?动力电池行业接下来的关键点又将出现在什么技术节点、时间节点?今天我们就系统性地来聊聊。

本文核心看点:

汽车动力电池本身极具特殊性,未来整体发展路线框架已经基本确定;

中国动力锂电池技术在电池材料和物理结构上已经实现反超,实现产品竞争力的领先;

未来5-7年内,锂离子电池(如三元锂、磷酸铁锂等)仍将是全球动力电池市场的主角,固态锂电池的应用落地仍需10年左右的时间,过早炒作需谨慎。

电池的“赛程”已成定局

如果把未来电池技术的竞争比做一场赛事,那么“赛程”(大致发展路线)其实已经定下,核心原因是所有新电池技术不仅能够从理论上较为精准地估算(单凭各种公式)最终性能,在最终大规模投产应用之前,还会有很长的技术优化周期。

从最终的选择来看,未来电池技术发展整体框架相对“明牌”的基础上,全球动力电池企业不约而同都选择了“进一步提升锂离子电池+布局固态锂电池”的发展思路。

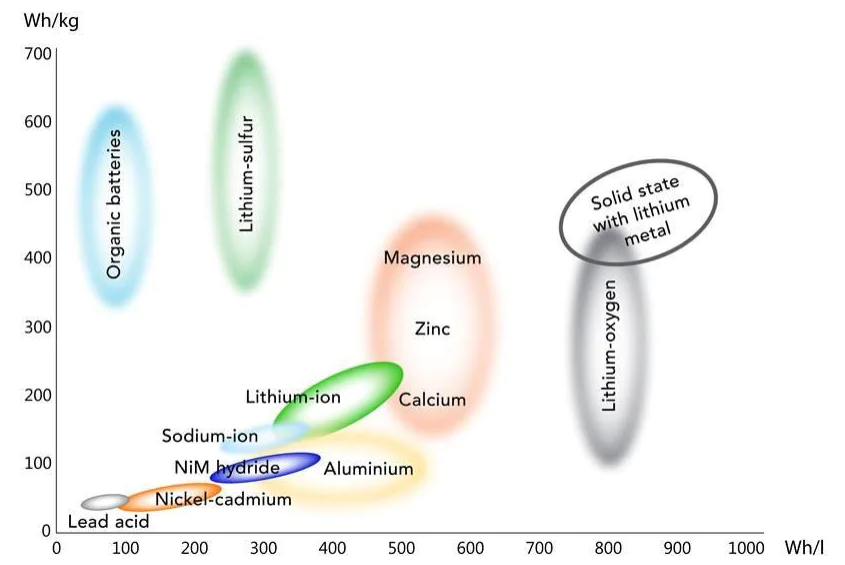

今年2月,瑞典乌普萨拉大学无机化学系教授克里斯蒂娜•埃德斯特伦(Kristina Edström)和欧洲其他一些电池领域学术界大拿一起,共同发布了一份名为《BATTERY 2030+ Roadmap》(电池2030年后及以后的路线发展图)的报告。

其中详细地对当前全球电池技术进行了系统性的分析。其最终目的,就是引导欧洲的部分学术机构、电池产业界综合应对未来10年电池产业的技术挑战。其中就展示了不同电池电化学体系电池的发展潜力的预期性能范围。

备注:

边界模糊的材料类型仍在研发过程中,边界明确清晰的材料类型已经或曾实现过工业化生产应用;

Organic batteries:有机自由基电池(仍处于前沿研发阶段);

Lead acid:铅酸电池(最常见、最廉价的液态电池);

Nickel-cadmium:镍镉电池(因为造成污染已经被淘汰);

Lithium-suffur:锂硫电池(仍在持续研发);

Sodium-ion:钠离子电池(仍在持续优化研发,暂未投入批量应用);

NiM hydride:镍氢电池(电子产品中仍在使用,电池记忆效应稍重);

Lithium-ion:锂离子电池(衍生出各种金属成分组合);

Aluminium:铝电池(包括铝离子和铝空气电池,目前仍处于技术探索);

Magnesium/Zinc/Calcium:镁/锌/钙电池(目前也是仍处于技术探索);

Lithium-oxygen:锂空气电池(由锂和空气反应,从原理上更接近于燃料电池);

Solid state with lithium metal:固态锂电池(反应材料未定,电池结构也未确定)。

在这张预测图中,两条坐标轴代表了两种完全不同的能量密度单位,横轴对应的是单位体积的能量密度,数轴对应的单位质量的能量密度。

对于空间较为有限、且如今行驶过程中动力回收技术愈发成熟的新能源乘用车而言,最理想的性能是空间密度表现优秀以上,质量密度表现良好以上(空间的限制比重量的限制更明显)。这也是为什么虽然有机自由基电池和锂硫电池虽然拥有最高的质量能量密度,但仍大概率无法适用于乘用车市场。

在目前主流的锂离子电池(绿色)材料的右侧,目前主要有三个研究方向潜力最大,分别是镁/锌/钙电池、锂空气电池和固态锂电池。考虑到锂产业如今的辉煌,以及锂空气电池更偏向于燃料电池的属性(电池正负极直接消耗,必须不断补充)的特点,“固态锂电池”仍是潜力最大的方向。

但我们仍需要特别谨慎固态电池的过度炒作,尤其是那些说最近2、3年就能够推出商用固态锂电池的公司,大概率都不靠谱。即便是国内锂电池的龙头宁德时代,2021年5月就已经官宣能够“做出固态电池样品”,但官方同时特别强调的另一句话却是“距离实现固态电池商业化还有很远的路要走。”

整体结合目前行业以及科研的相关前沿探索,动力电池的未来10年左右的发展路线已经十分明朗:

持续优化NCM811电池和继续开发高镍NCM电池,将成为锂离子电池板块的技术竞争重点;

未来之星固态电池目前在中日两国龙头企业的规划中,将在2030年前后实现商业化走向市场。考虑到固态锂电池是一个全新的领域和产品技术体系,也很可能比这个时间节点还要更晚,至少宣称在这个时间节点之前能够搞定固态电池的消息都需要谨慎对待。

中国动力电池技术的悄然“超越”

回到实际的动力电池产品中,有两个主要的竞争点:电池单元的材料和结构设计、和电池包的设计创新。中国企业在这两个项目中都已经实现了对日韩“前辈”们的反超。

首先是基础的电池单元,虽然日韩在NCR(钴酸锂)和NCA(镍钴铝酸锂)技术路线积淀很强大,但是中国企业凭借全力发展的NCM(镍钴锰酸锂)技术,已经实现了质量能量密度上的超越。

以国内龙头宁德时代,就全球第一个实现了NCM811(数字对应材料中金属元素比例)动力电池的商业化生产。在目前全球已经装车的动力电池单元中,宁德时代的质量功率密度仍占据第一(零跑T03),SKI和LG化学分列二三。

除了偏向于化学性能提升的电池单元以外,中国动力电池/新能源汽车厂商在动力单元电池架构、电池包架构上的创新也更为频繁,提升幅度也更大。

日韩系厂商从消费电子时代就牢牢占据圆柱电池赛道(也做方形电池产品,但数量很少),先天就拥有一致性更好(电池单体差异小)、力学结构强(更安全)、能量密度高(电池单体容易卷绕填满)等特点。

也正是鉴于此,松下和LG已经沿着圆柱形电池发展了多年,从过去电子消费行业使用的18650,到后来的21700,再到现在开始正式装车交付消费者的4680,虽然技术细节上已经做了许多提升,但仍保持了圆柱形的整体结构。

而在国内动力电池势力中,重点发展的则是日韩浅尝即止的方形电池。

虽然电池方了起来,但内部实际上仍然是一个卷绕起来的结构(电极、隔膜、电解质),这样的结构不可避免地导致一致性挑战大(已被高度自动化的机械生产方式解决)、能量密度稍低(内部边角体积不一定全部被利用)。

但当到了“把电池装进车里”这个环节,方形电池和圆柱电池的优劣势就完全转换了过来。

圆柱形电池无论怎么“拼”,电池与电池中间都会有大量的间隙,为了帮助电池散热,散热的管道还必须弯曲成贴合电池的连续曲面(如特斯拉电池结构图),反过来导致了电池包(就是把电池全部装在一起形成一个大盒子,再装到车上)的设计非常复杂,系统的能量密度进一步折损。

而当轮到方形电池,拼就显得太简单了,因为所有面都是平面,电池与电池之间也不存在不规则的间隙,散热的管道也能够完全按照直线布置,让电池包内的空间利用变得更高效,从而抵消了电池包环节的先天劣势。

以2020年登场的是比亚迪的“刀片电池”为例,通过将传统方形电池中电极的“卷绕”改为了“叠片+焊接”(把鸡肉卷改成了三明治),实现了方形电池横向尺寸的大幅“拉伸”,大幅提高了电池利用空间的效率(消除了原来电池横向排列的部分空间),加之对于电池包内其他结构的进一步简化,让比亚迪最终的解决方案中电池体积利用率提升了接近50%。

而宁德时代6月底发布的第三代CTP技术“麒麟电池”则是另一种思路,在保留基础方形电池单元(对比电池包不长也不宽)的基础上,通过全新散热技术的使用,解决了电池排布不紧密以及相应的散热问题。

这项关键的技术名为“多功能弹性夹层”通过单个结构完整解决了电池单元隔热(隔热垫)、散热(水冷系统)、结构强度(横纵梁)的综合需求,成为提升“麒麟电池”系统能量密度的最大功臣。

从宁德时代公布的视频中来看,这一装置是多道、空心、可横向压缩变形的金属结构。不仅能够适应电池单元在使用过程中因为温度不同导致的尺寸变化;同时其中还循环着大量的冷却液,直接对电池单元侧面进行高速散热;最后还相当于为整个电池包增加了数十道横向的加强筋,能够大幅增加侧面碰撞的安全性。

因为散热隔板对每一个电池单元形成“两面夹击”,方形电池的散热效果获得了显著的提升。更好的热管理能力也为“麒麟电池”带来了快充性能上进一步提升,达到了“4C”(1小时充满次数,也就是15分钟充满)充电速度,它同时还能在5分钟内完成热启动,并且在10分钟内充入80%的电量。

宁德时代在发布“麒麟电池”之时还专门贴出了与特斯拉4680的系统对比,在动力电池的5个基础性能中的4个都获得了全面的提升。

虽然这款产品目前大概率还没有应用到特斯拉实际的产品当中去,但就在2021年,LG化学和宁德时代在特斯拉上海工厂的动力电池供应中的关系,就从2020年的8:2直接变成了3:7,间接说明了中国动力电池厂商当下的竞争力。

“下一步”不需过多担心

从目前产业界和学术界的规划来看,锂离子动力电池的技术演进仍将继续,尤其是通过提高镍在其中的比例,来降低动力电池的成本。这一块主要还是基于目前成熟的NCM技术路线,仍是国内头部动力电池企业的安全区。

再加上,国内企业抢先在CTP(电池到电池包)、CTB(电池到车身)的整合环节中的创新,三元锂发展阶段已经很稳。按照2030年落地投产应用的乐观预计(悲观不知道拖到什么时候去),目前在NCM中占有优势的国产厂商至少仍有6-7年的确定“好日子”。在这段时间里,只要成本控制得足够好(国内企业天赋,基本不用担心),产能扩张速度足够快(仍将持续供不应求),国外厂商很难与之竞争。

下一个关键挑战则将定格在固态锂电池上,日韩不出意外地又走在了前面,但按照目前态势看,中国的追击也早已开始。

丰田自1990年代起就开始研究固态电池,拥有1331项已知专利,从电池自身的结构到材料、制造工艺全覆盖;第2位是松下,拥有445项专利;第3位是出光兴产,拥有272项。在前5家企业中,4家是日本企业,排名第四的是三星电子,拥有243项专利。

中国企业目前主要聚焦在日韩硫化物固态电池技术路线,和欧美聚合物技术路线以外的氧化物技术路线,三种路线选择的难度都很大。

但与2015年前后国内动力电池企业艰难追近不同,我们如今已经拥有了全球最大的新能源汽车消费市场,宁德时代更是连续五年“霸占”全球最大动力电池企业的宝座。优势的市场份额创造了源源不断地收入,随之转化为越来越大的研发投入,让国内企业在应对技术挑战时更加从容。

总体来看,对于当前已经在锂电池基础材料、动力电池包集成技术、自身制造规模等多方面已经取得一定优势的头部锂电池厂商来说,接下来的5-6年里已经不太可能遭遇技术方面根本性的挑战;而对于未来关键的固态锂电池变革,投资者可以在2027-2028年前后重点关注。

评论