2022-07-25 08:58

一口气搞懂科创板

扫码打开虎嗅APP

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生,原文标题:《都3年啦?一口气搞懂科创板!》,头图来自:视觉中国

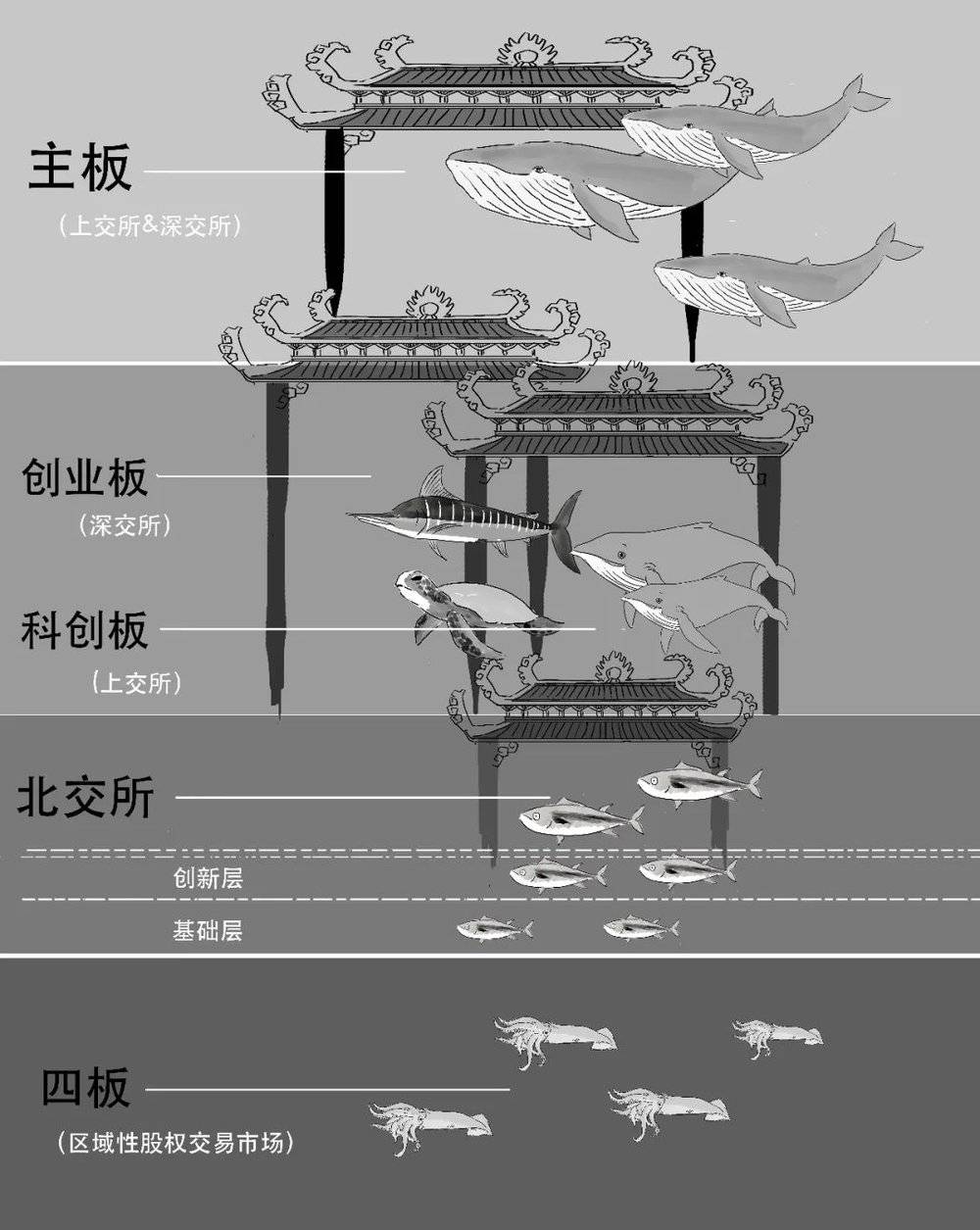

什么是多层次的市场?

能满足不同需求的市场,就是多层次的市场。

而在金融世界里,不同的投资者与融资者也有不同的规模与特征,存在着对资本市场金融服务的不同需求。

能满足不同投资者与融资者需求的资本市场,就是多层次的资本市场。

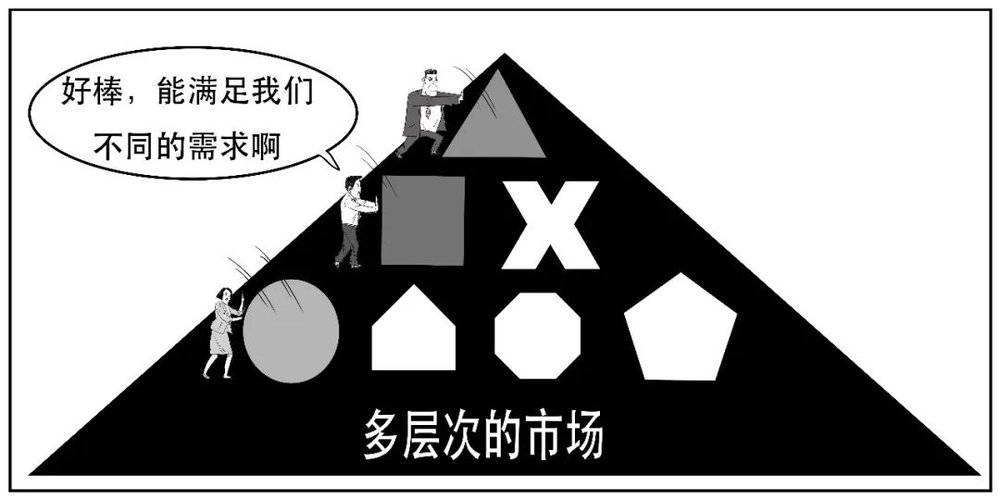

我国目前已经形成多层次的资本市场。

不同的板块可以适合不同的企业。

其中,科创板是定位于符合国家战略、具有核心技术、行业领先、有良好发展前景和市场认可度的企业。

科创板在2019年7月22日开市,转眼已经3周年。

3年来,科创板IPO融资额超过6000亿元,上市公司共计437家。

今天,我们就来看看科创板上市发行的要点。

一、投资者门槛

个人投资者参与科创板股票交易,需要有2年的交易经验,并且至少有50万元证券资产。

这是因为:

一般来说,达到投资门槛要求的投资者,风险识别能力和承受能力更强。

所以设置投资门槛,并不是为了把投资人拦在科创板大门之外,实际上是对风险承受能力不强的投资人的保护。

也不是:

不符合投资者适当性要求的中小投资者,可以通过投资相应的公募基金来参与科创板。

二、优先向机构配售

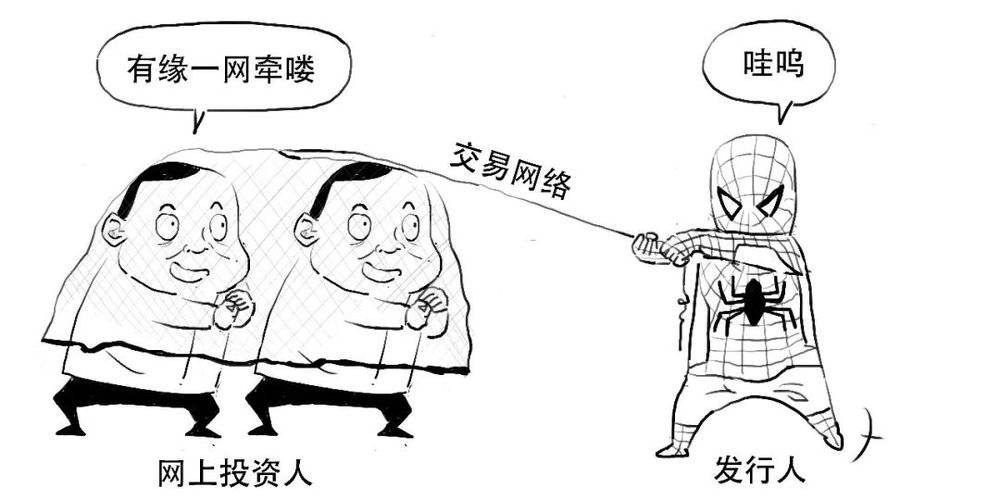

我们首先明确两个概念,股票发行,可以分为网上发行和网下发行。

所谓网上发行,是指发行人通过证券交易所的交易网络来挂牌销售,投资人通过证券交易系统来申购。

网上发行主要是针对个人投资人。

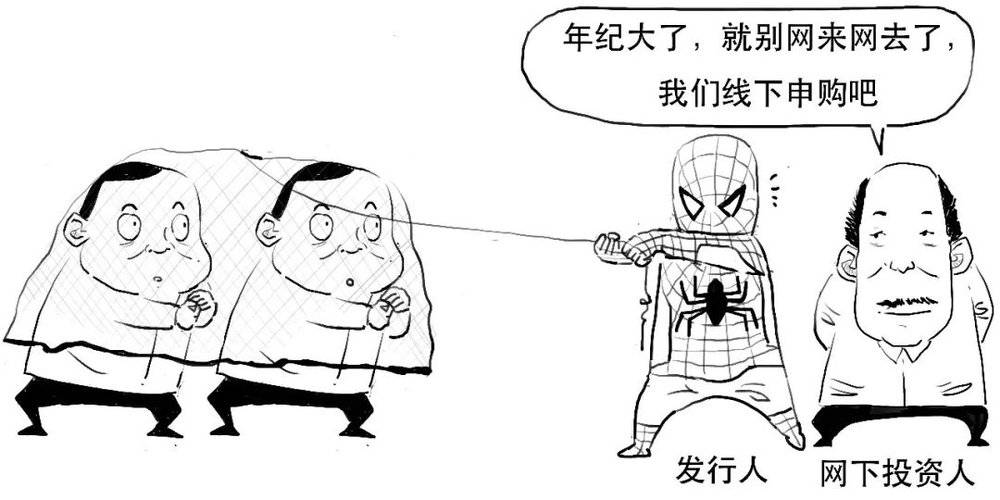

而网下发行是指不通过证券交易所的网上交易系统进行申购发行,而在线下发行。

网下投资人主要是专业机构投资者,比如证券、基金、信托、保险、财务公司和合格境外机构投资者以及私募基金管理人等。

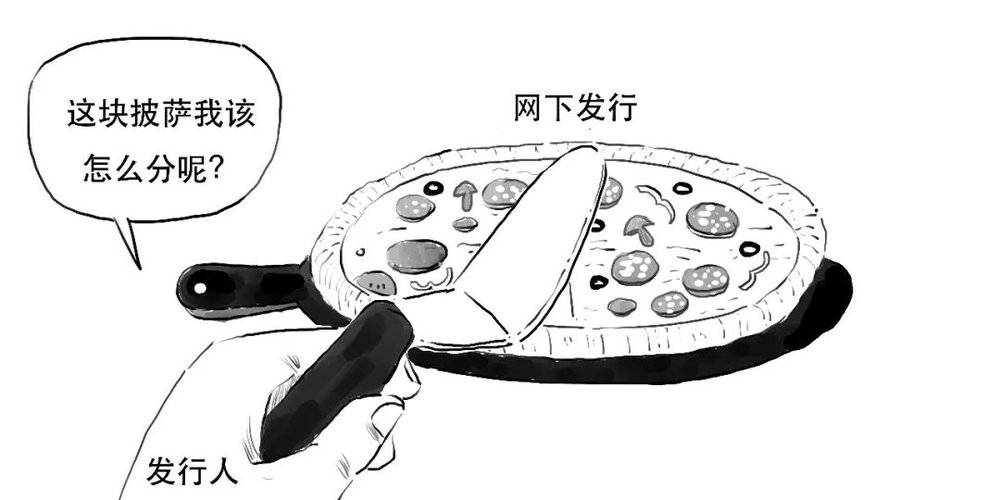

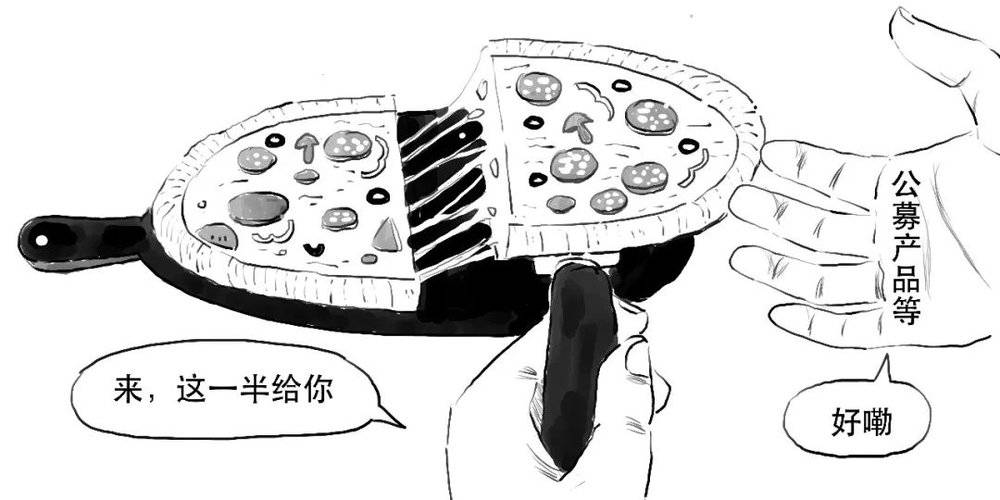

在科创板首次公开发行的股票,对网上、网下发行比例有要求。

应当安排不低于本次网下发行股票数量的50%优先向公募产品、社保基金、养老金、企业年金基金和保险资金配售。

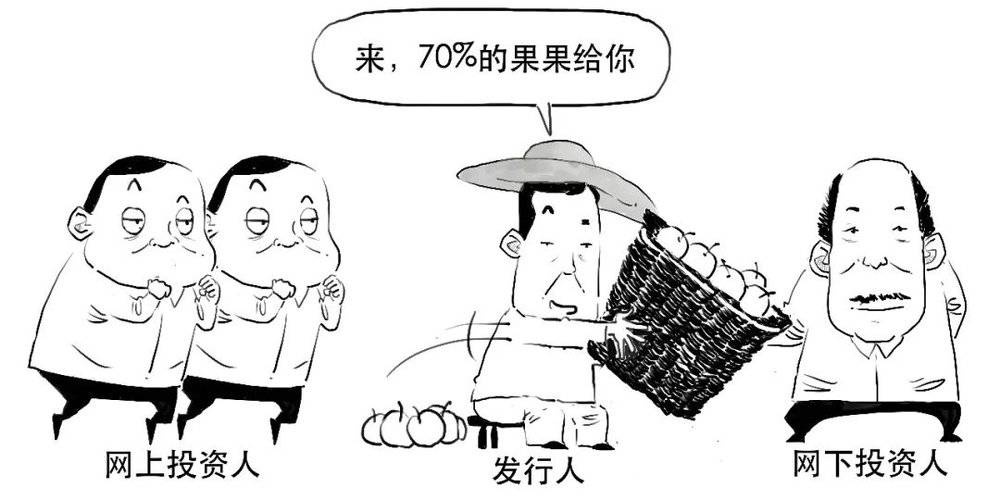

对于公开发行后总股本不超过4亿股的,则网下初始发行比例不低于本次公开发行股票数量的70%。

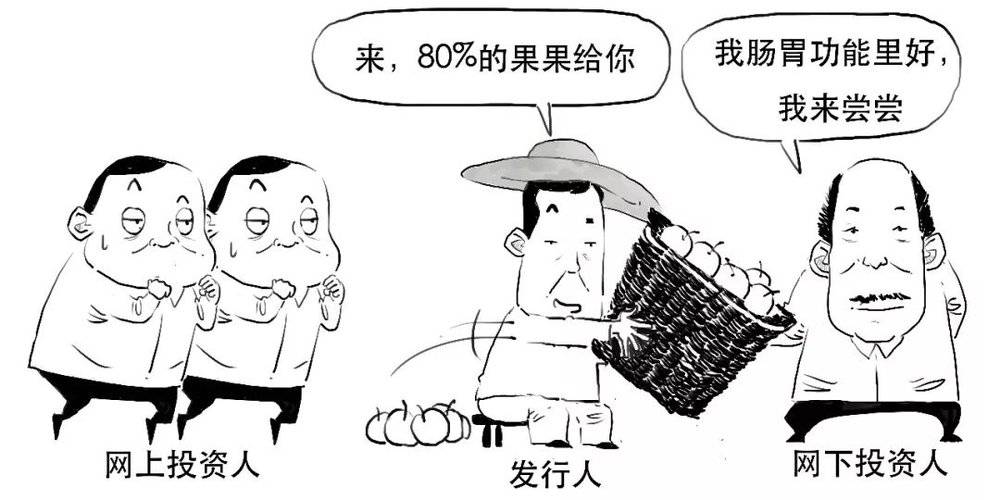

若公开发行后总股本超过4亿股或发行人尚未盈利的,网下初始发行比例不低于本次公开发行股票数量的80%。

这样分配,也是为了降低网上普通投资人的风险(吃得太多拉肚子就不好了)。

三、涨跌幅设置

要是股市还没有形成完全健全的价值投资理念,如果对股价变动不设置涨跌幅,会面临较大的市场风险,甚至可能引发系统风险。

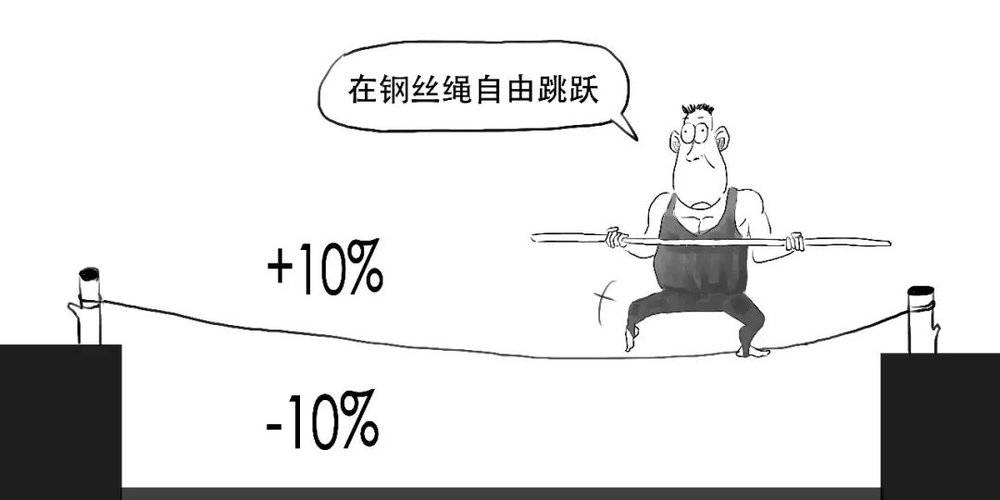

所以为了防止过度投机炒作,我们的资本市场也对股票交易涨跌幅是有限制的,一般是10%。

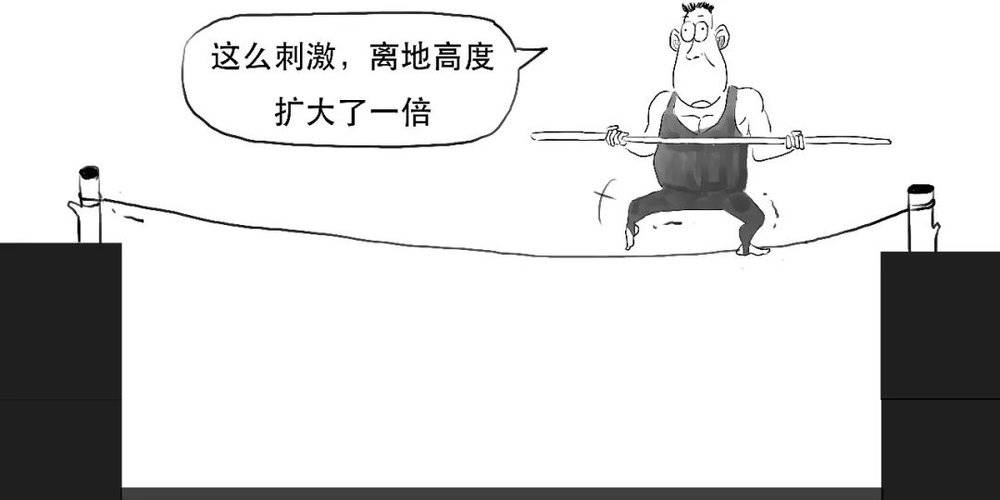

但让股价完全由市场的供求关系决定,不设置涨跌幅限制是更好的制度安排,因而科创板对交易制度做了重大突破,涨跌幅限制扩大到20%,提高市场流动性。

而且对于首次公开发行上市的股票,上市后前5个交易日是不设涨跌幅限制。

这样逐步培养市场投资者的理性交易思维,随着市场逐步成熟,从而为进一步放开涨跌幅限制进行有效探索。

四、强化信息披露

对于发行人披露盈利预测的:

如果非不可抗力,实际利润未达到盈利预测的80%的,则法定代表人、财务负责人应在股东大会及证监会指定报刊上公开解释并道歉。

若实际利润未达到盈利预测的50%的,证监会在3年内不受理该公司公开发行证券的申请。

所以,发行人信息披露必须要符合要求。

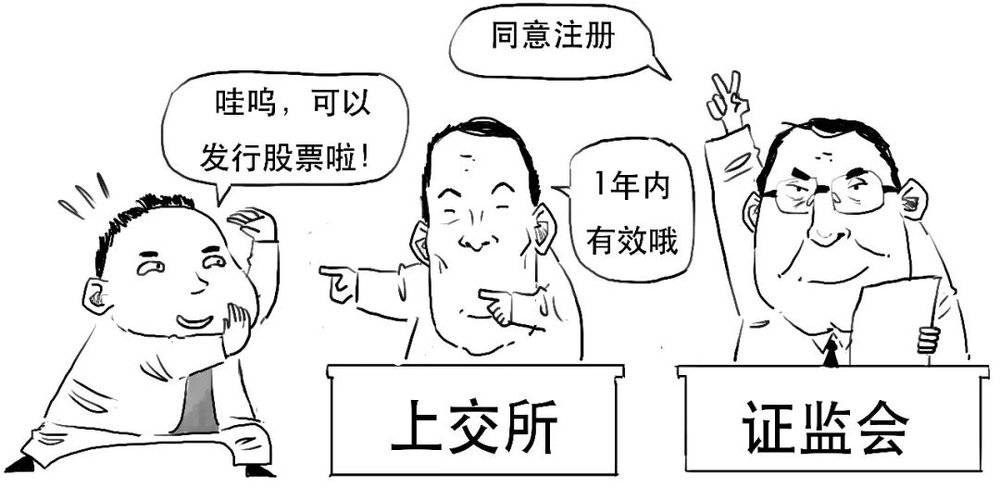

五、注册制

证券发行可以采用核准制或者注册制,两者的本质差别就是由谁来判断发行证券的品质。

所谓核准制,发行人申请上市前,需要提交材料由证监会审核。

证监会对发行人材料真实性、投资价值做出判断,不符合条件的禁止上市。

而在注册制下,证监会只负责审查发行人提交资料是否符合信息披露义务,不管公司质量如何,不禁止证券发行,由投资人自行去做价值判断。

注册制使发行效率大大提升,信息更加透明,减少了人为干预。

这就需要投资者更加专业,对被投资公司要做深入分析研究,进行价值发现。把对公司的判断交给市场来完成,符合市场规律。

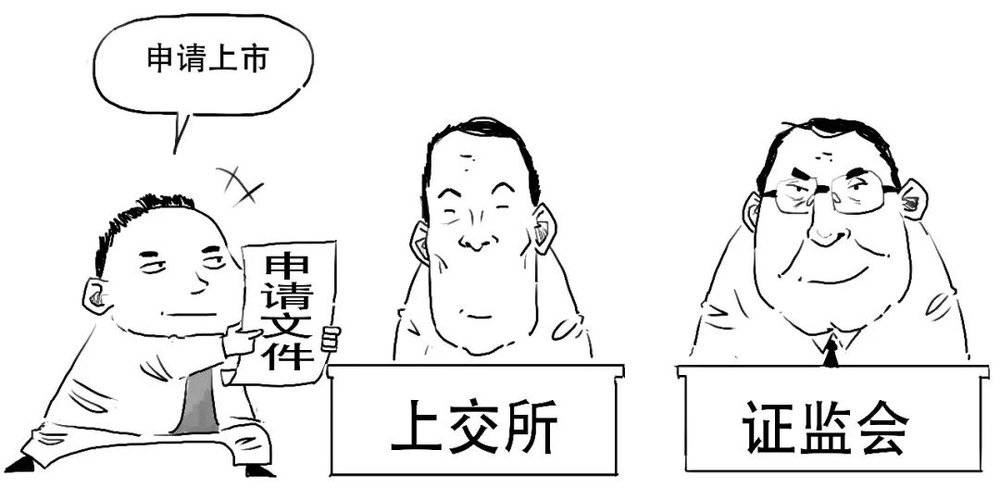

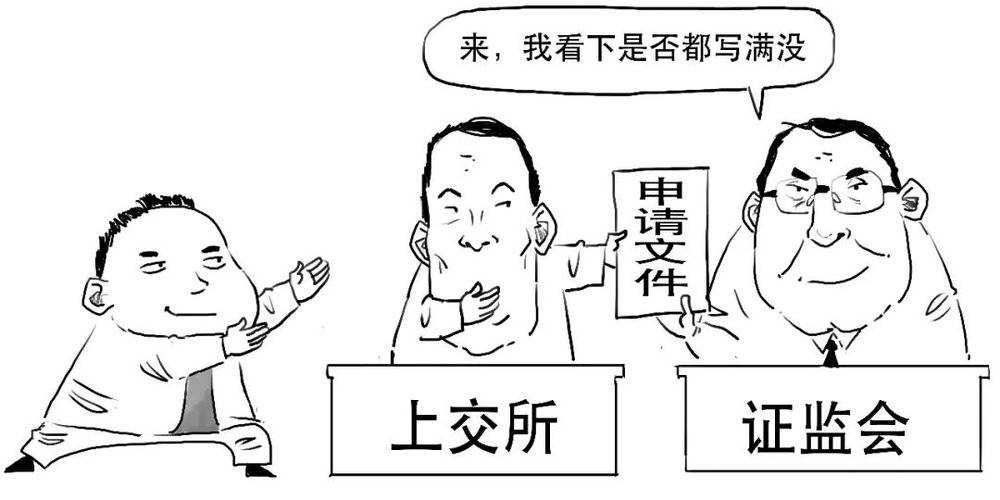

公司要在科创板注册,我们简化下大致流程:

上交所进行审议,对发行人进行问询。

上交所出具审核意见后,将申请文件报送证监会走注册程序。

证监会主要关注审核内容有无遗漏,披露信息等是否符合规定。

六、允许尚未盈利企业上市

众所周知,对在主板上市的企业,会有盈利性要求。

但以持续盈利为唯一指标,可能会让资本市场错过一些有潜力的企业。

因此,在科创板,对于亏损企业也有上市机会。

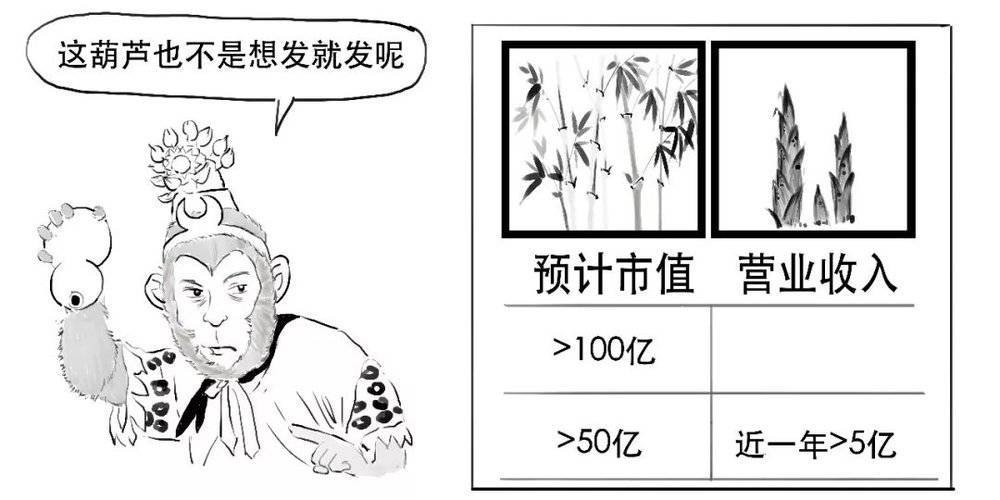

我们一般通过几个维度来判断一家企业好不好。

科创板不以持续盈利为唯一指标,以市值为基础,采用多样化标准。符合以下指标之一的可申请上市:

七、允许红筹企业上市

红筹企业是指注册在我国境外,但主要经营活动在我国境内的企业。

在科创板开板以前,红筹企业无法在国内上市。

如今,对技术具有领先优势的红筹企业,可以申请在科创板上市。

但需要符合如下指标之一:

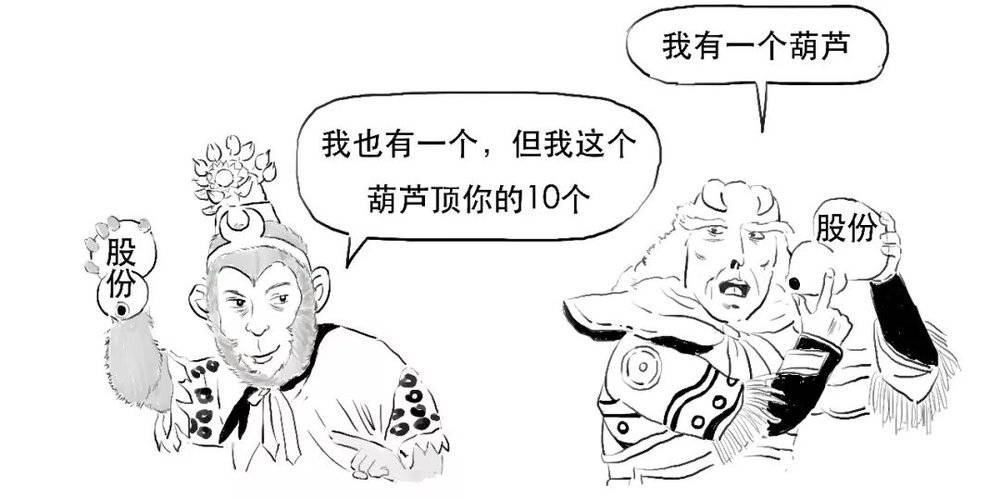

八、允许同股不同权架构企业上市

在主板上市必须同股同权,而科创板可以同股不同权。

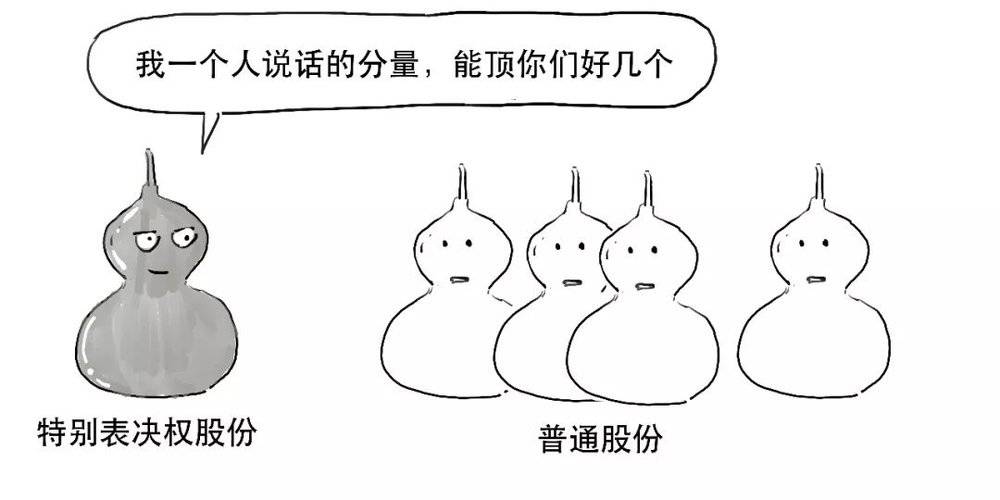

这里的不同权是指表决权差异,发行人可以发行有特别表决权的股份。

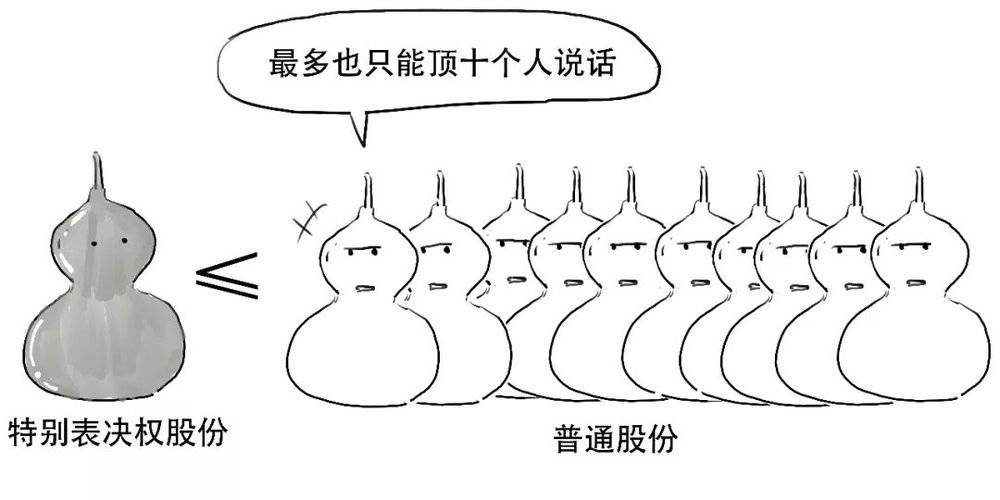

对于每一特别表决权股份拥有的表决权数量,大于每一普通股拥有的表决权数量。

但不得超过每份普通股份表决权数量的10倍。

虽然都是“葫芦”,话语权却不同,这就被称为同股不同权。

这种结构主要是保护公司创始人能维护控制权,从而推动公司发展。

和发行红筹股的要求一样,发行人需要符合如下指标之一:

九、优化股份减持制度

缩短科创板上市公司的核心技术人员股份锁定期,由原来的3年调整为1年。

期满后每年可以减持25%的首发前股份。

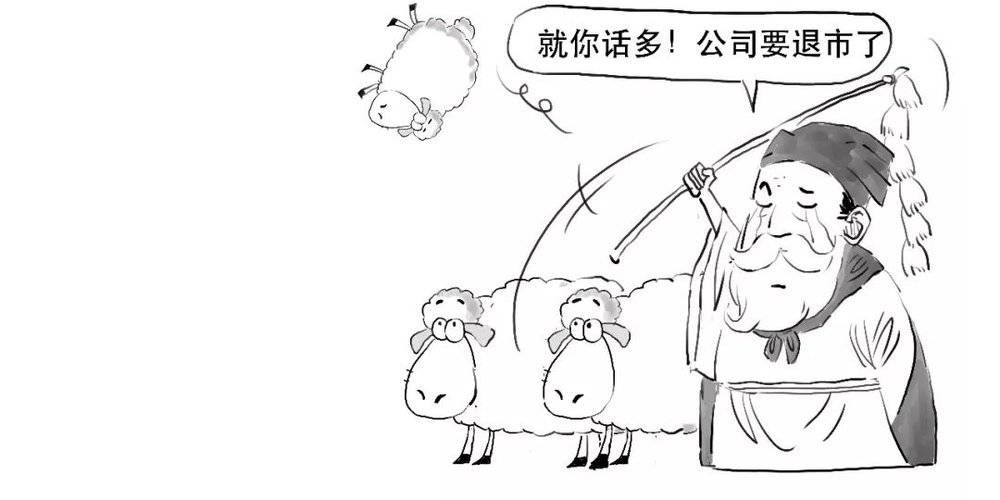

十、退市要求

上市公司股票被实施退市风险警示的,在公司股票简称冠以“*ST”字样,以区别于其他股票。

ST是special treatment的缩写,公司触及退市标准的,则直接退市。

对于在科创板上市的企业,出现如下交易情形的,要终止其上市:

1. 连续120个交易日累计股票成交量低于200万股。

2. 连续20个交易日股票收盘价低于股票面值。

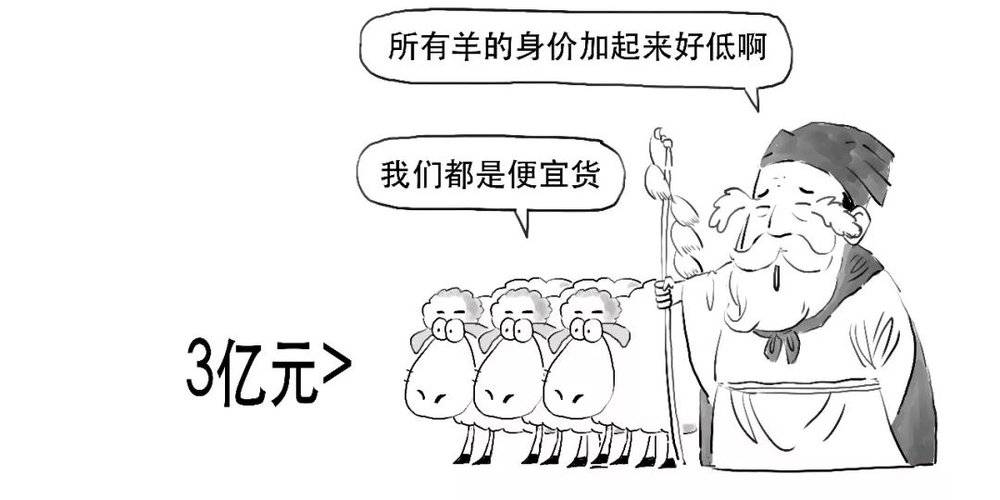

3. 连续20个交易日股票市值低于3亿元。

4. 连续20个交易日股东数量均低于400人。

今天就说这么多吧。

总之,科创板是作为多层次资本市场的重要组成部分,是实施创新驱动的重要举措。

老规矩,下面是彩蛋时间:

科创板开市3年来,我国注册制改革顺利推进,让一些非营利、VIE架构、同股不同权、分拆的优质企业也可以实现上市。

科创板上市公司数量与质量均在稳步提升,中国版“纳斯达克”愈发稳健向前!

本文来自微信公众号:三折人生 (ID:Ezhers),作者:三折人生

05:53

05:53

07:07

07:07

04:21

04:21

10:26

10:26

17:51

17:51

03:02

03:02

08:03

08:03

05:47

05:47

04:02

04:02

13:23

13:23