2022-07-25 18:40

抓取美国65万家餐饮店数据后,我发现中国连锁化的趋势

扫码打开虎嗅APP

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:王龙,原文标题:《抓取了美国65万家餐饮门店数据,我发现中国连锁化的趋势……》,头图来自:视觉中国

一、四万亿餐饮市场的连锁化浪潮

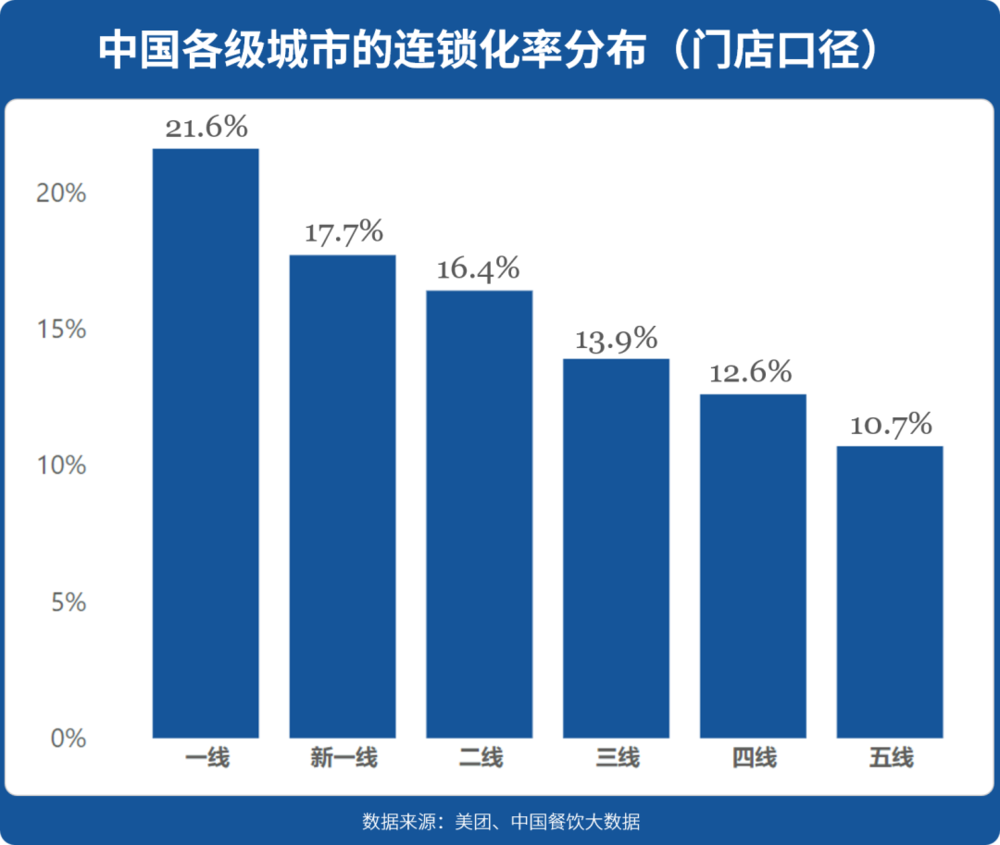

中国连锁经营协会的数据显示,中国餐饮行业连锁化率继续保持连年增长,以收入口径计算,行业连锁化率由2015年的12%提升到2020年的17%,其中一线城市已经超过了20%。

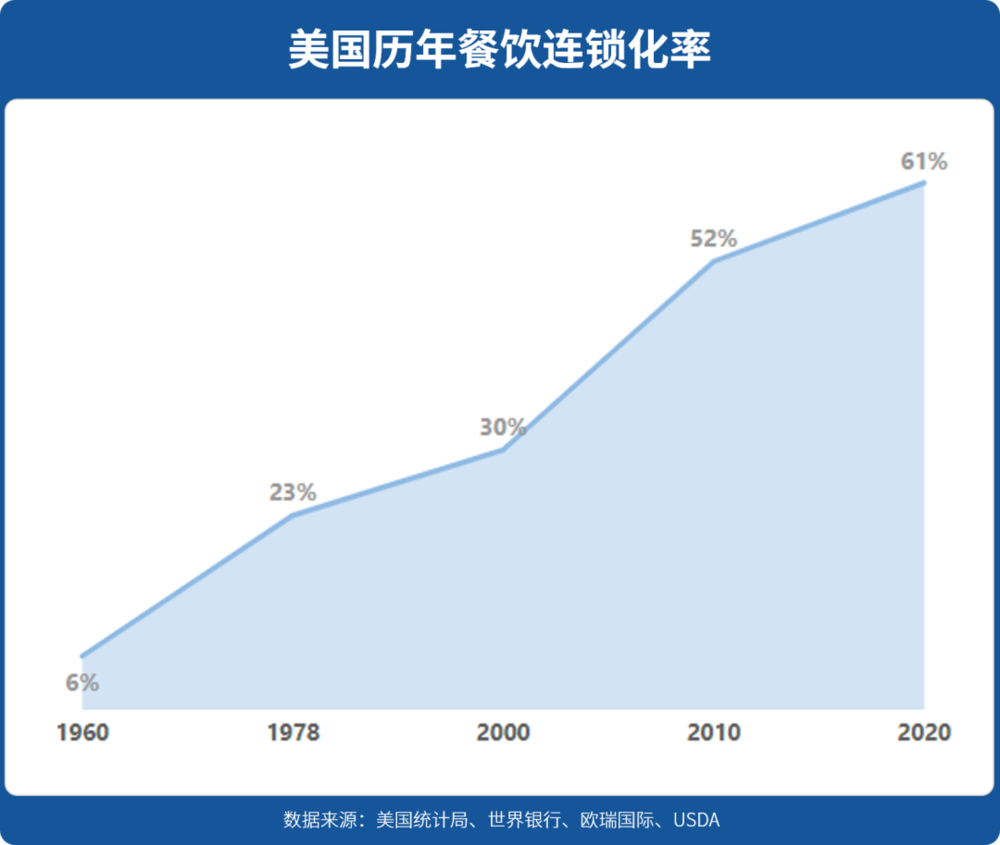

对于拥有4万亿市场规模、8百万门店规模的中国餐饮市场而言,的确是一个不小的进步。但与美国超过60%、日本超过50%的连锁化率相比,仍然有较大差距。

中国是世界公认的美食大国,多元的地理气候与历史文化造就了丰富多样的饮食文化。但中国餐饮产业远远落后于发达国家也是不争的事实。

连锁化的本质是现代化,连锁化率的本质是行业的工业化程度。这里我们讨论的强还是不强,绝不等同于好不好吃。口味是一件非常个性化的事情,其本身并无优劣之分。事实上,本文的核心正是讨论这种需求上的差异性对餐饮行业的塑造作用。

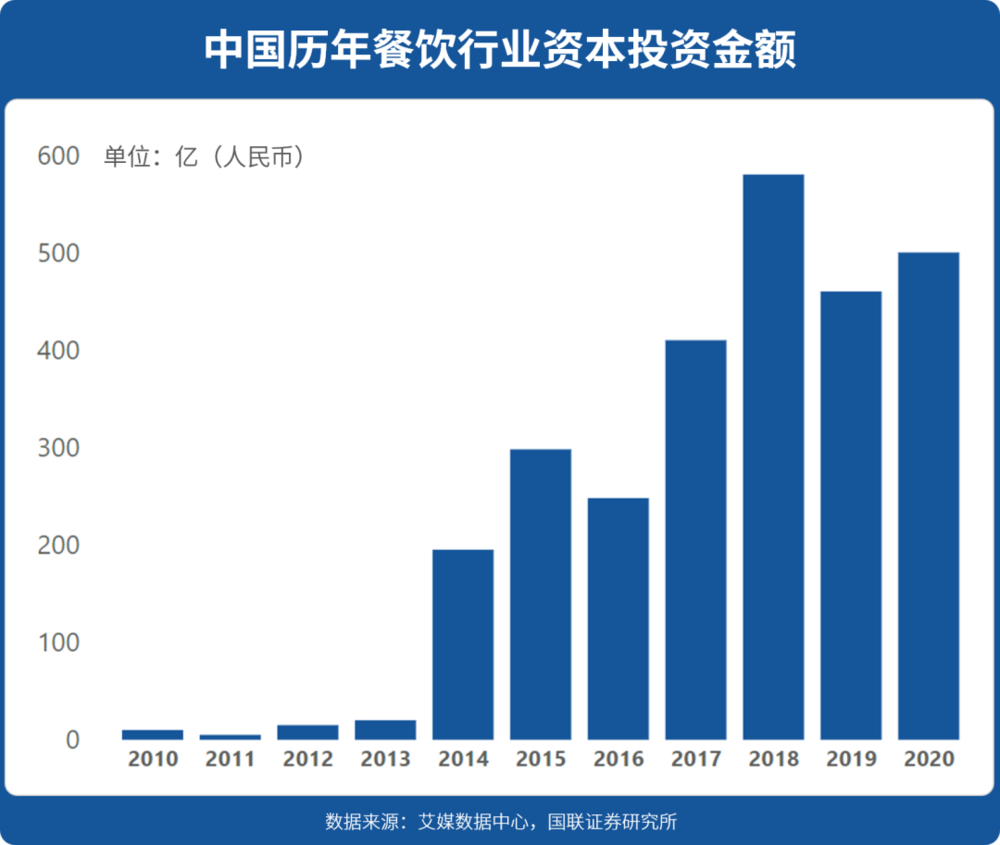

从某种角度上来说,这种差距并不是一件坏事,因为巨大的差距往往意味着巨大的市场机遇和无限的可能,对于身处行业湍流的创业者和投资者而言,一个低水平的增量市场要远比一个高水平的存量市场有吸引力的多。

但这始终基于这样一个假设,那就是餐饮市场的发展具有普适性的客观规律,发生在美国的故事也会在中国重演,中国餐饮的连锁化率在未来仍然有成倍的成长空间。事实上,近年来资本对餐饮行业的极大关注和重点投资在很大程度上正是基于这样一种假设。

二、我们抓取了全美65万家餐饮企业的门店数据

如果说美国的现状就是中国的未来,那我们很有必要进一步审视发生在美国的历史和现状,以免被过度平均化的数字掩盖了背后更具价值的洞察。

为此我们抓取了2021年全美餐饮企业的门店位置数据,并按品牌及城市对数据进行了清洗和汇总。经极海统计,美国餐饮门店数量总计约65万家,不到中国餐饮门店的十分之一,即使考虑到美国人口差不多只有中国人口的四分之一,美国人均餐厅拥有量要小于中国。但从产值而言,美国餐饮市场规模又要超过中国达到5.5万亿。

图:美国餐饮门店分布

图:美国城市人口分布

在美国,门店数量最多的餐饮企业是赛百味,其次是麦当劳,肯德基在美国的市场地位要远远落后于麦当劳。有趣的是,这他们和中国的市场情况恰恰相反,截止目前,肯德基在中国大陆拥有近9000家在营门店,比麦当劳的2倍还多,是赛百味的近20倍。

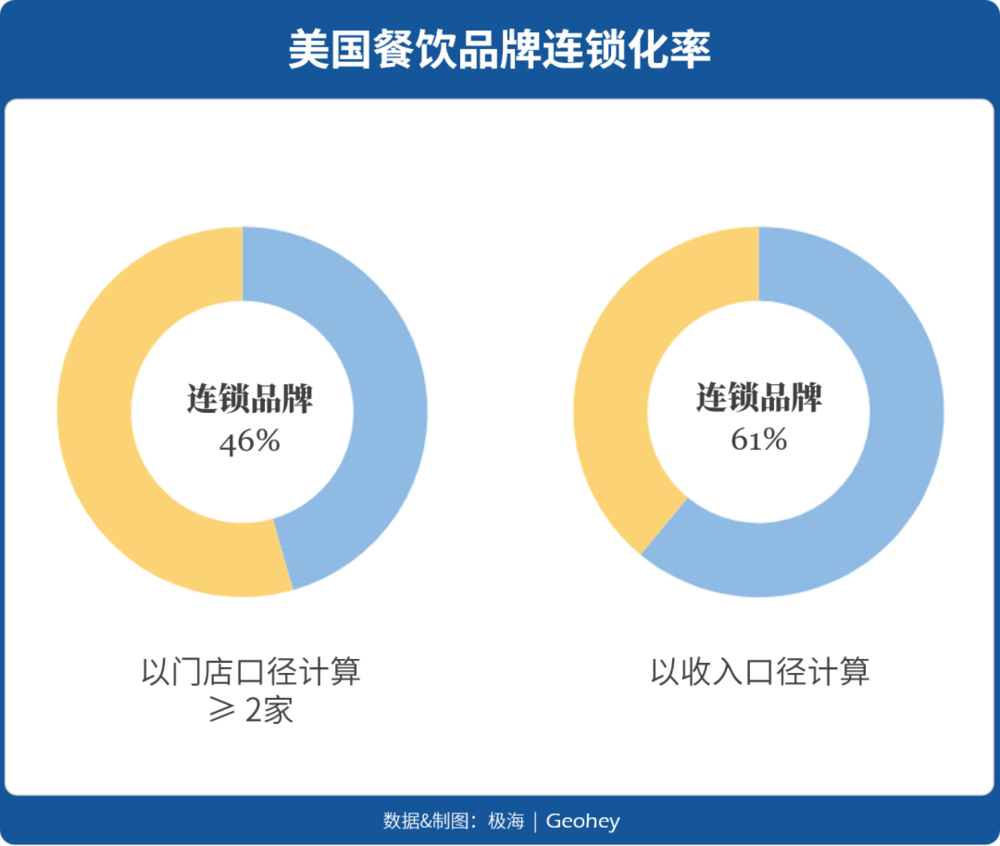

按照连锁企业“两店一年”的标准,我们将全美门店数量超过2家的品牌均视为连锁品牌,则以门店口径统计的美国连锁化率约为46%。如果我们进一步把标准设置为5家以上,那美国的连锁化率仅为34%。但无论是何种口径,都要远低于以收入口径统计的61%。

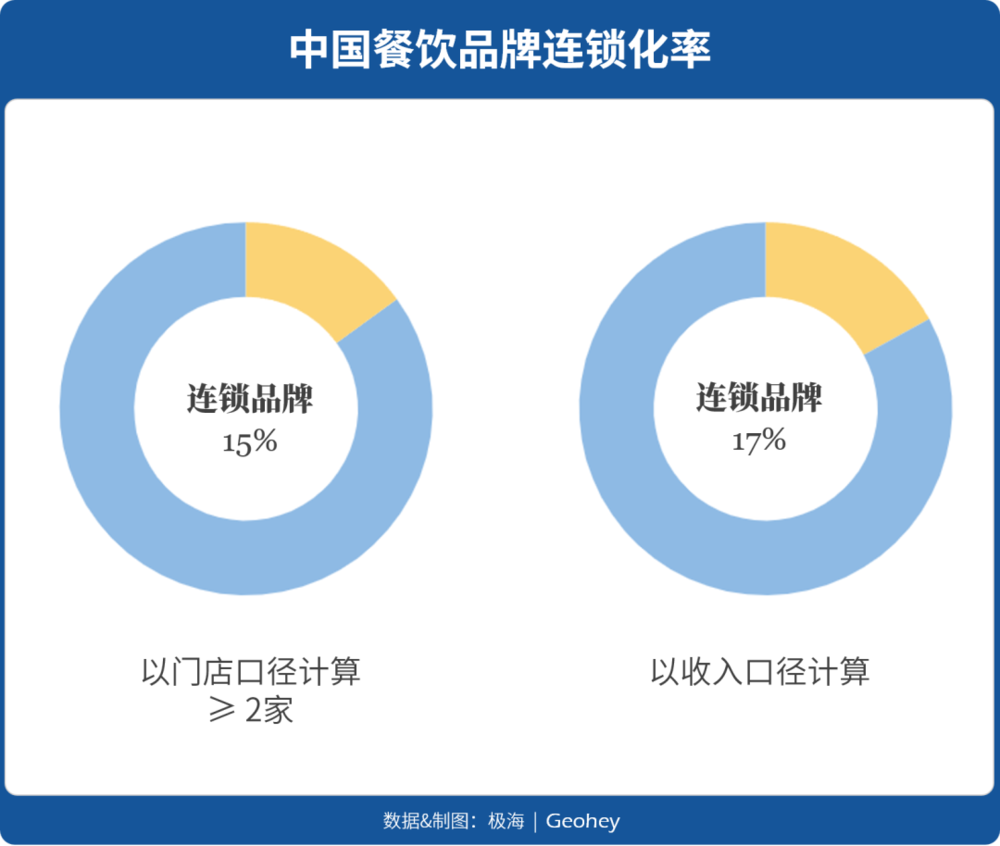

同样以门店口径计算,中国餐饮行业的连锁化率约为15%,略低于以收入口径计算,17%的连锁化率,但整体都要远低于美国餐饮的连锁化率。

尽管这样的比较可能并不严谨,但这一差距也从侧面说明,无论是在美国还是中国,连锁品牌的收入占比都要高于门店占比,连锁品牌的盈收能力整体要强于非连锁品牌,这一点在美国表现的更为突出,连锁门店具有显著的竞争力。

三、经济越发达,连锁化率就越高吗?

这很容易造成一个假象,那就是经济越发达的地方连锁化率也越高。

中国在不同级别城市的连锁化率分布也强化了这一观点。一线城市的连锁化率最高,但随着城市级别的下沉,连锁化率也逐阶降低,表现出显著的“规律性”。

如果认同这个观点,说明你对连锁化这件事缺乏真正的洞察。和大多数想当然的结果不同,在美国,这一规律恰恰相反。

美国并没有类似于中国的明确城市分级,我们依据城市常住人口的规模,将美国主要城市划分为6个等级,其中1级最大,包括纽约、洛杉矶、芝加哥等超大城市,6级最小。然后根据分类分别统计不同级别城市的连锁化率(以品牌门店数≥2家为计算标准)。

不难看出,美国越是发达城市,连锁化率反而越低。一线城市的连锁化率刚刚超过40%,中小型城市已经超过了50%。

考虑到美国城市和中国城市相比,城郊分层现象会更加明显,为了进一步确认这一观点,我们继续考察城市不同区域的连锁化率。

我们根据白天人口密度的不同,将城市的划分为6个等级,其中1级指城中心,2~3级为城市非核心区域,4~5级一般为城郊结合地带,6级及以下为郊区,再次计算其连锁化率。

结果比按城市人口规模划分更加显著。城市核心区域的连锁化率最低,甚至还不到30%,城郊区域的连锁化率反而是最高的,超过50%。

也就是说,在美国:

越是人口众多的大城市,餐饮行业的连锁化率越低,连锁化率越高的城市,反而越不发达。

越是人口密集的核心区,餐饮行业的连锁化率越低,连锁化率越高的区域,反而越为冷清。

和你想的一样吗?

我非常建议你在这里停下来略作思考,想想造成中美市场在连锁化率分布上截然不同的原因是什么,带着问题阅读会让你收获更多。

四、需求多样性是如何塑造美国连锁化格局的?

塑造美国这种分布差异的根本在于不同区域需求多样性的不同。

随着人口规模的增加,城市需求的多样性也会系统性的增加。对一个拥有上千万人口的大城市而言,哪怕是一个不到1%的小众需求也能找到数十万的消费者,这样规模的受众足以支撑几十家能够稳定盈利的餐厅,这就是那些小众餐厅能够在大城市持续经营的市场基础。

相比于连锁品牌,小众餐厅能够提供更加个性化的产品和服务、更出人意料的创意、更有趣的新鲜感、更值得炫耀的社交货币,在求新求变的餐饮行业,一些经营出色的小众餐厅往往能获得更高的溢价,这弥补了小众餐厅在成本和价格上的劣势,拓宽了他们的生存空间。

与此同时,小城市的生存环境就要恶劣很多。

并不是说小城市的居民没有个性化的需求,世界上没有两片完全一致的树叶,也没有谁的口味完全相同,关键在于顾客是否愿意为这种差异付费,只有愿意付费的需求才能形成有效的需求。

小城市的人口规模本来就小,小众需求的受众更是寥寥,由此带来的少量客流很难长期支撑餐厅的正常运营,所以这样的餐厅即使存在过,也会在激烈的竞争中逐渐消亡。最终,人们将不得不接受需求的“最大公约数”,而在这方面,没有谁比这些大型连锁企业更擅长满足“大众需求”。

本地餐厅当然也可以将自己定位于满足“大众需求”的品牌,但如果不能通过差异化获取更高的溢价,他们将毫无优势,连锁品牌拥有更高的效率、更低的成本、更充裕的资金,无论是供应链还是品牌,都对本地餐厅具有压倒性的优势。

他们甚至都很难找到合适的商铺。通常的情况下,一个不错的商铺空出来,连锁企业会迅速抢占这个位置,如果有人竞争,他就会把租金抬到一个对方根本无法盈利的高度,让对手知难而退。

需求的多样性是塑造美国餐饮市场特征的第一性原则。越是需求多样性强的区域,连锁化率越低,越是需求多样性差的区域,连锁化率也就越高。

五、美国的逆连锁化与中国的供给侧改革

是生产决定消费还是消费决定生产?在不同的历史语境下往往有着不同的回答。

1920年,美国宪法第18号修正案禁酒法案颁布,高利润酒水服务的消失使得餐厅经营者不得不将发展重心转移到提供更加物美价廉的餐饮服务上,连锁经营的餐厅开始出现。二战结束后,随着速冻食品技术、真空包装技术、半成品生产流水线以及特许经营模式的广泛应用,连锁化经营日益成为主流的经营模式。

虽然连锁品牌往往在小城市更具统治地位,但他们通常诞生于大中型城市。在他们真正成为一家依靠规模和效率盈利的公司之前,他们依然是这座城市的毫不起眼的小众餐厅。相比于小城市,大城市需求的多样性为这些品牌提供了更加肥沃的市场土壤,让他们有机会成长起来。

类似的情景正在中国上演,大量的连锁化经营的新兴餐饮品牌诞生于成都、长沙、上海、广州、深圳等一线、新一线城市,这些城市巨大而活跃的消费市场为新品牌的创立和成长提供了良好的外部环境。

在这一阶段,生产对市场起到了决定性的作用。市场规模更为庞大,包容性更强的大城市成为连锁企业攻城略地的重点,首先受到连锁化浪潮的影响。

近年来中国餐饮行业连锁化率逐年提高,大城市表现出更快的增长势头,本质上是受供给驱动的市场转型,中国餐饮企业正处于轰轰烈烈的供给侧改革之中,试图用更加工业化的生产手段、销售方式以及组织形式,改变传统中餐标准化程度低、品牌分散、组织落后的局面。

无论是美国还是中国,这一阶段连锁化的分布都表现为大城市的连锁化率迅速提高,而小城市相对滞后的特征。这解释了现阶段分布差异的原因——并非国情不同,而是所处发展阶段不同,受到的关键因素影响不同。

略带讽刺的是,快速发展的连锁企业诞生于需求的多样性,但其本身在某种程度上却站在了多样性的对立面,因为他们很快会发现,餐饮连锁化的终局,在下沉市场。

连锁门店的核心竞争优势在于效率,标准化、供应链、规模化、数字化带来了巨大的成本优势。作为代价,是差异化的消失,连锁企业通常很难兼顾二者,因为他的优势本身也会成为他的劣势。

相比于需求更加多元的大城市,小城市的有效需求非常单一,少数几个品牌就可以满足大多数的需求,在这里效率可以直接带来最核心的竞争力,当越来越多的企业逐渐意识到这一点,抢滩下沉市场的竞争已经进入白热化了,在这一阶段,小城市的连锁化速度开始超过大城市,并最终在绝对数量上也超过大城市。

我们把这一过程,称之为“逆连锁化”。就像逆城市化一样,在工业化的初期,以大规模生产为核心,人们开始从农村搬到城市,但在工业化的后期,以消费为主体的时代,人们又逐渐从城市搬到郊区。我们不应该把这看成是简单的倒退,而是历史的螺旋性上升。

以史为镜,可以知兴替。如果你相信这一判断,就应该提早布局下沉市场。一线城市适合打造品牌和知名度,但很难是你挣钱的地方。为什么蜜雪冰城这么便宜却能够挣钱,为什么奈雪这么毛利更高但却仍处于亏损,你对连锁的本质认识的越清晰,对商业的判断就越准确。

六、中国餐饮连锁化率最终能达到多少

我对中国餐饮行业连锁化率整体上升的趋势深信不疑,但对中国餐饮行业连锁化能否达到美国的水平仍然深表怀疑。

中国南北跨越的纬度近50度,东西跨越经度60多度,是一个拥有960万平方公里,13亿人口的国家,受地理因素和历史文化因素影响,中国也是世界上餐饮文化需求最为多样化的国家。美国对饮食需求的分化远远不及中国,即使是同为世界五大菜系的法国,恐怕也是望尘莫及。

正如我们前面所论述的,饮食需求越单一,越适合连锁化,需求的多样性反而会抑制连锁化率的进一步提高。伴随着餐饮行业供给侧的变革,中国连锁化率将进一步提高,但随着市场进入由需求主导的阶段,中国餐饮连锁化率也将被限制在一个远低于美国的水平。

一个比较合理的预测是低于法国德国,达到30%这一均衡状态。在这一过程中,一线城市连锁化速度最低,三四线城市反而将实现反超,重走美国“逆连锁化”之路。

本文来自微信公众号:餐企老板内参(ID:cylbnc),作者:王龙

09:53

09:53

51:32

51:32

12:02

12:02

04:54

04:54

09:48

09:48

17:07

17:07

12:14

12:14

04:21

04:21

08:36

08:36

14:28

14:28