头图 | 视觉中国

本期导读:

本期首先关注阿里云营收,在连续两个季度营收放缓之后,阿里云正在做的事情,或许也可以看作是云计算公司在不确定经济环境里的一种“自救”方式。

自去年开始,基于 ARM 架构的中国 CPU 创业公司开始涌现,但与 AI 芯片或 RISC-V 芯片创业公司相比,这批希望造出 ARM 架构 CPU 的创业公司,更像是一场充满投机色彩的炒作,本期“计算”专栏提供几个视角。

本期还将关注:

微软数字基础设施交互图;

日本的芯片复兴计划;

Meta 新聊天机器人;

Databricks 营收突破 10 亿美元/年,这个赛道的挑战与机遇又在哪里?

接下来,欢迎和我一起复盘过去一周全球计算与智能领域的关键事件。

云

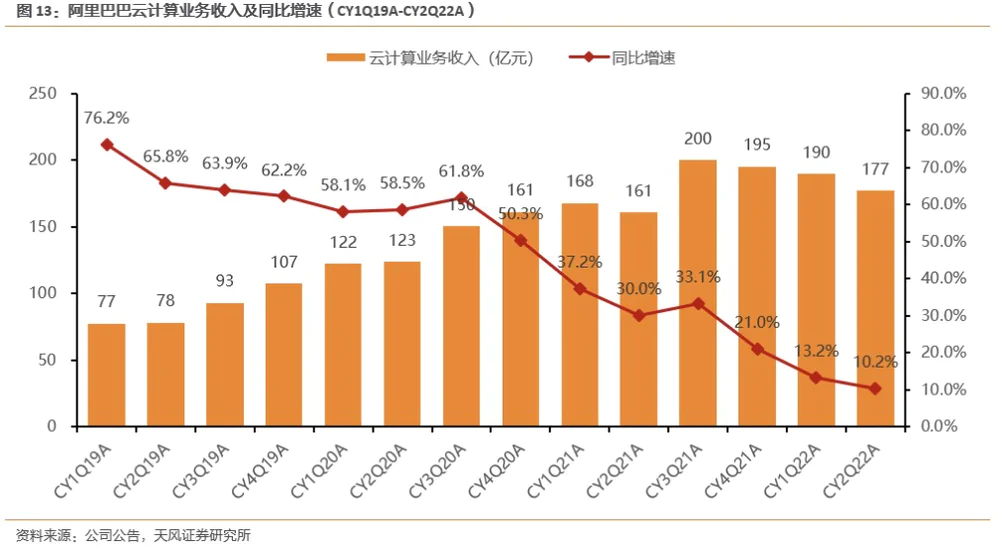

上周,阿里巴巴发布新一季财报,几个云业务的关键数字:

营收继续增长,在抵销跨分部交易前营收 239.38 亿元,抵销后为 176.85 亿元;

盈利继续提升,经调整 EBITA 为 2.47 亿元,连续第七个季度盈利;

但与此同时,还有另外两个数字值得关注,阿里云已经连续两个季度营收增长不足 15%,上一季度为 13%,本季为 10%,这在增长率动辄 20% 甚至 30% 的云计算领域,阿里云这个增速几乎等同于衰退,下图是阿里云营收增长曲线变化:

阿里巴巴 CEO 张勇在财报分析师会议上这样解释云业务增长放缓:

“回顾前几年云业务快速增长的背景,互联网本身是数字化公司需要大数据分析,需要很多算力,这个给了我们机会把技术变成业务,让阿里变成领先的公司。下一个增长点是产业数字化,每个公司都会变成数字化公司,云业务中非互联网公司占比不断提升,这个季度同比增加5%,未来还将针对不同垂直行业,推出不同应用,捕捉机会。”

整体云业务的增长,其实离不开整个经济的增长,经济增长以后,作为经济的微观细胞,每个企业才会在数字化的进程当中更愿意投入,减少后顾之忧,所以跟大环境和经济增长的前景有很高关联度。

话说到这个份上,所谓“懂得人都懂”,科技公司的苦日子,还会持续一段时间。

当然,张勇所谈的这些困难,并不是阿里云独自面对的问题,而是整个行业以及其他科技巨头——包括但不限于腾讯云、华为云、百度云——所共同遭遇的挑战,阿里云正在做的事情,或许也可以理解为云计算公司在不确定经济环境下“自救”的方式。

其一,投资技术,无论是数据中心节能还是数据中心处理器架构调整,技术层面的投资既可以成为公司营销手段,也对形成所谓技术护城河有积极意义,更重要的一点,技术红利带来的成本节约对于公司的意义更大。

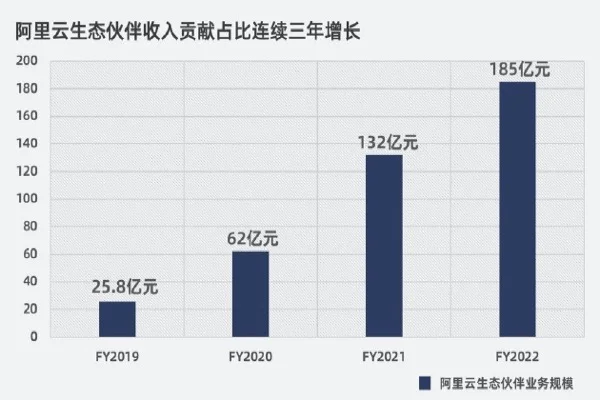

其二,下沉到更多行业与行业更深处。正如张勇所说,云计算此前的增长离不开互联网公司客户,但这些客户逐渐消失,新的客户群体亟待挖掘。如今,只有依托产业生态、行业合作伙伴,才能接触到更多行业或更细分领域的客户,这也不难理解为何本季阿里财报会首次提及生态伙伴之于阿里云的价值,如下图所示:

另外,我并不看好现阶段的中国云计算公司“出海”,且不说欧洲/澳洲越发严厉的数据存储、保护法律对云计算公司的限制,仅仅在东南亚市场,与巨大市场潜力成正比的,还有包括美国三大云计算公司(AWS、微软、Google Cloud)、传统 IT 公司(如 Oracle)所堆积在一起的竞争格局,即便是阿里云,也没有完全的胜算,“出海”仅仅是一种战略布局,对于解决当下困境意义不大。

长远来看,产业数字化的大势不会发生根本变化,而现阶段的中国云计算公司,已然进入到“养精蓄锐” 的阶段,向技术要效益(或降低成本)、构建更广泛的合作伙伴生态,为经济恢复后的下一个增长周期做足准备。

微软日前公布了其数字基础设施交互图,涵盖了 Azure 服务区域、海底光缆覆盖区域以及微软在数据中心气候领域的一系列投资等,这可能是了解微软基础设施的最好方式,感兴趣的朋友可以在这里查看。

AWS 正在鼓励客户将应用程序迁移到自研芯片 Graviton 上,此次 AWS 推出了一个名为 AWS Graviton Fast Start 的应用,涵盖从 EC2 到多种数据库的庞大产品线,提供了详细的迁移步骤。

事实上,AWS 去年已经推出了类似计划,通过一个课程,可在四天内完成迁移与代码适配。

WSJ 报道了 AWS 等美国云计算公司在中美、俄美(西方)对抗中所扮演的角色,其中谈到 AWS 如何帮助乌克兰政府保护数据:

在俄罗斯入侵乌克兰后的几天里,AWS使用多个名为Snowball的手提箱大小的存储设备,快速下载和备份了从土地登记到税务记录等乌克兰政府数据,并将其送往安全之处,然后上传到云端。

计算

为什么 ARM 架构的芯片创业是一场炒作?

上周我在“内参”里提到“C 轮融资”成为中国芯片创业公司的“诅咒”,越来越多的芯片创业公司无法迈过这个门槛,最近的一个消息是,去年年底成立、完成近 6 亿人民币融资的芯片公司启灵芯或面临破产或重组的困境。

启灵芯的产品方向是基于 ARM 架构开发 CPU,这也是自去年开始快速兴起的一个芯片创业赛道,简单来说,这个领域就是通过购买 ARM 授权进行二次开发定制,相比于诸如基于 RISC-V 架构的芯片创业公司,基于 ARM 架构的 CPU 创业公司,既能讲生态故事(毕竟 ARM 生态远远好于 RISC-V),又能延伸到“芯片国产化”层面,而且还能在性能层面与 X86 架构的芯片一决高低(至少是 PPT 上)。

但基于 ARM 的 CPU 创业热潮更像是一场炒作。

其一,ARM 架构的 CPU 缺乏市场。这个观点当然会被很多人反驳,毕竟 AWS 已经发布了三代基于 ARM 的 Graviton 处理器、苹果也在最近两年陆续推出 ARM 架构的 M 系列芯片,替代 X86 架构的英特尔处理器。

但这两家公司的产品与 ARM 架构处理器所面向的市场没有关系,这里的根本差别在于,无论是亚马逊还是苹果,他们的芯片都仅仅是增强自身产品性能或性价比的一个手段,这些芯片都不会出现在第三方硬件上。而当下该领域中国芯片创业公司,则是希望成为 ARM 领域的“英特尔”。

就目前来看,ARM 架构处理器的应用领域相对局限,移动设备、嵌入式设备依然是其主要应用领域,而在利润率更高的服务器芯片领域,X86 无论是性能还是生态,更具优势,由此带来的结果可能是,一大批中国芯片公司在经历了一场历经万险的“芯片取经之路”之后,最后的产品,只能以拼价格的方式卖出去。

其二,“国产化”与“性能优势”是一种语言游戏。我在此前多次会员通讯里提及,ARM 是一家非常特殊的公司,它是众多芯片公司的“上游供应商”,无论是财大气足的苹果、亚马逊,还是中国的这一批创业公司,都需要首先向 ARM 购买 IP 授权,在此基础上进行定制、开发。

这意味着,如果要保持芯片“性能”,就需要不断购买新版本的 IP 授权;更重要的是,在当前复杂多变的国际形势面前,ARM 公司是否供货并不再仅仅是一种商业行为,政治层面的变化对于一众中国芯片公司而言,可能是一把“达摩克里斯之剑”。

事实上,对于中国半导体行业来说,开源的 RISC-V 架构值得更多关注度,RISC-V 或许不会立刻成为 X86 架构的替代品,但它能够在一定程度上替代 ARM(比如某些嵌入式场景),这在一定程度上能够解决所谓“芯片卡脖子”的难题,而通过投资、产业生态的培育,未来有望应用到更多计算场景之中。

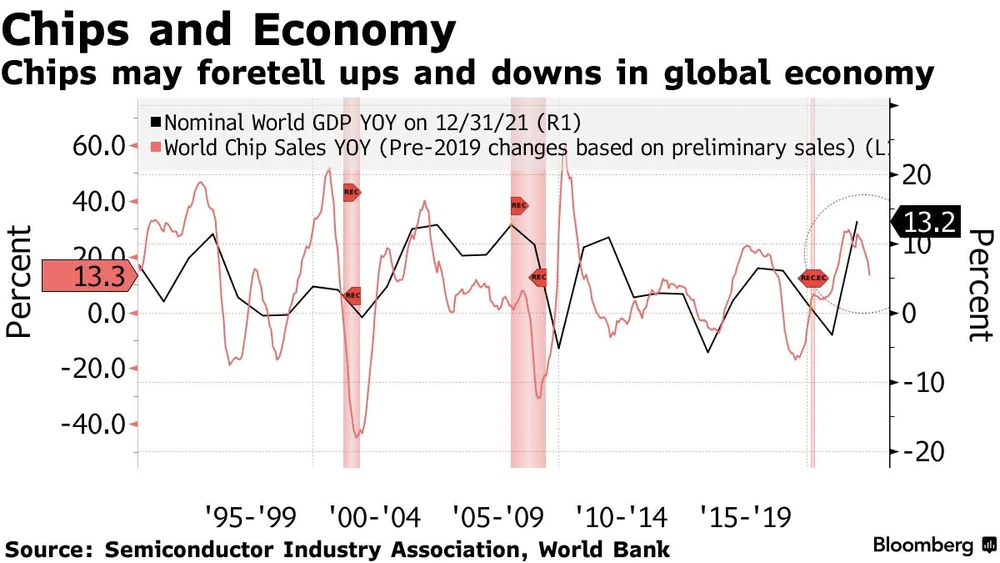

继续谈芯片,Bloomberg 援引一份数据指出,全球芯片销量增长继续放缓,此次长达六个月的增速放缓也是自 2018年 中美贸易战以来的最长时间。

Bloomberg 认为,这个现象凸显出利率上升和地缘政治风险增加带来的不确定性,下图展示的是过去三十年全球经济与芯片销量之间的关系:

NYT 披露了日本在半导体领域的一系列举措,包括:

为全球主要半导体公司在日本开设工厂提供补贴;

与美国共同建立半导体研究中心;

日本产经省的 IT 产业主管西川和美的这番话导出了全球半导体产业的现状:

The era where the world is at peace and it doesn’t matter who supplies our semiconductors is over(世界处于和平状态,谁为我们提供半导体并不重要的时代已经过去)

AI+X

数据分析公司 DataBricks 透露其年度营收突破 10 亿美元,该公司联合创始人 Ali Ghodsi 表示,营收的增长凸显出客户对于 AI 处理数据需求的上升。

DataBricks 的产品面向企业数据处理场景,依托开源数据服务 Spark,该公司提出了“Data Lake House”的理念,即打通所谓数据湖(Data Lake)和数据仓库(Data House),引入大量 AI 技术,构建了一个统一的数据分析和服务平台,帮助企业客户快速高效处理海量数据。

这家创立于 2013 年的公司发展迅速,其大客户不乏阿斯利康、汇丰银行这样的巨头公司,不过鉴于当下严峻的经济形势,DataBricks 不会在今年 IPO。

DataBricks 与这个赛道上的 Snowflake、C3.ai 等公司一起,成为数据分析领域的一股新生力量,这些公司之间并不是直接竞争关系,他们的竞争对手其实是 AWS、微软这类云计算公司。

一方面,AWS、微软、Google 都拥有类似的产品,比如:

微软:Access 和 Azure ML;

AWS 的数据库产品更庞大和复杂,其杀手锏产品还包括对象存储 S3;

Goolge 拥有 BigQuery;

另一方面,云计算巨头可以通过整合、打包的方式形成更具价格优势的产品组合,这是 DataBricks 们所无法媲美的优势。

不过,市场对于 DataBricks 等公司的看好,还源于当下企业市场混合云、多云的行业态势,通过引入这类第三方的数据分析公司,能够最大限度避免数据或服务的锁定,这对某些行业或企业而言,也是一个必然需求。

Meta 又推出一款聊天机器人BlenderBot 3,目前仅限于美国地区用户使用。根据 Meta 的说法,该聊天机器人能够应对一些通用领域的对话,比如从“健康议题谈到哪些对孩子更友好的城市”。

科技媒体 Verge 的报道称,BlenderBot 3 基于 Meta 的超大规模语言模型,与 GPT-3 模型类似,这类模型能够带来丰富的应用场景,在诸如写文章、写代码、自动 SEO 等领域拥有不错的表现,但这类模型的缺点也是类似的,比如下图展示的这样:

所谓“Garbage in,Garbage out”,就是这个道理。

最后看两个 AI 在医疗领域的研究:

评论