2022-08-16 15:54

有赞微盟继续亏,电商SaaS的逻辑该变了

扫码打开虎嗅APP

本文来自微信公众号:真探AlphaSeeker(ID:deep_insights),作者:吕玥,题图来源:视觉中国

今年,电商SaaS整体“入冬”。

国内,有赞、微盟等头部玩家的股价持续下跌,市值处于低谷,裁员消息频出,且亏损问题始终未解。海外,诸多明星SaaS公司也在经历震荡和下跌,Salesforce一季度营收下降九成,近期中国区业务也折戟;Shopify二季度亏损,随之而来的是裁员,一年下来,其市值已蒸发1700亿美元。

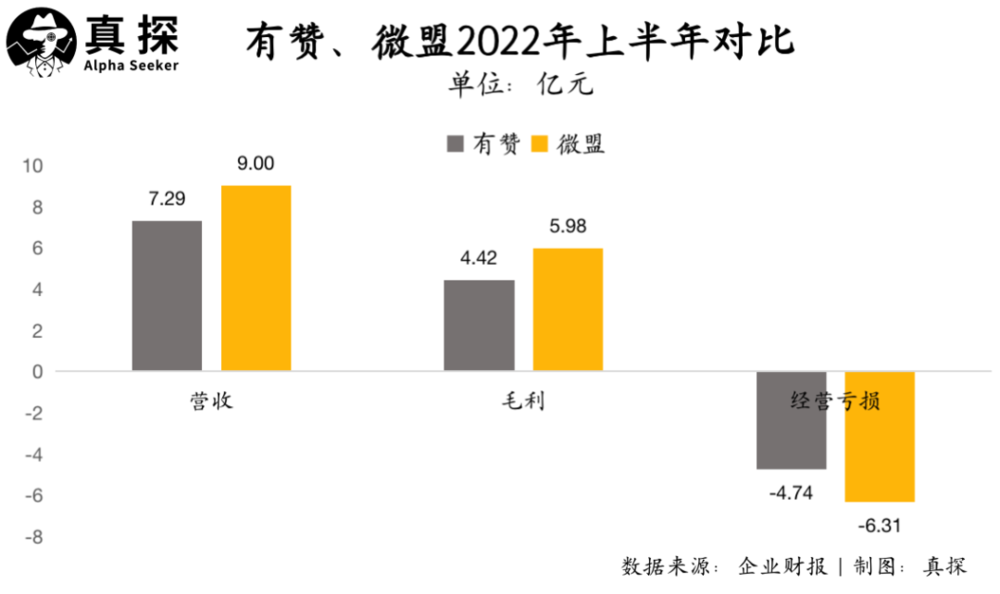

近期,有赞和微盟都发布了2022年上半年财报。不出所料,两家仍处于亏损状态,有赞的经营亏损同比扩大5.5%,达到了4.74亿元;微盟则更为严重,其经营亏损同比扩大285.2%至6.31亿元,经调整净亏损更是同比扩大499.2%。

从前两年名声大噪、人人看好的风口到如今这般,我们该如何看待电商SaaS当下的境遇?在“跌跌不休”的股价之外,电商SaaS问题出在哪,前路又在哪?

一、有赞:业务均下滑,亏损收窄靠“降本”

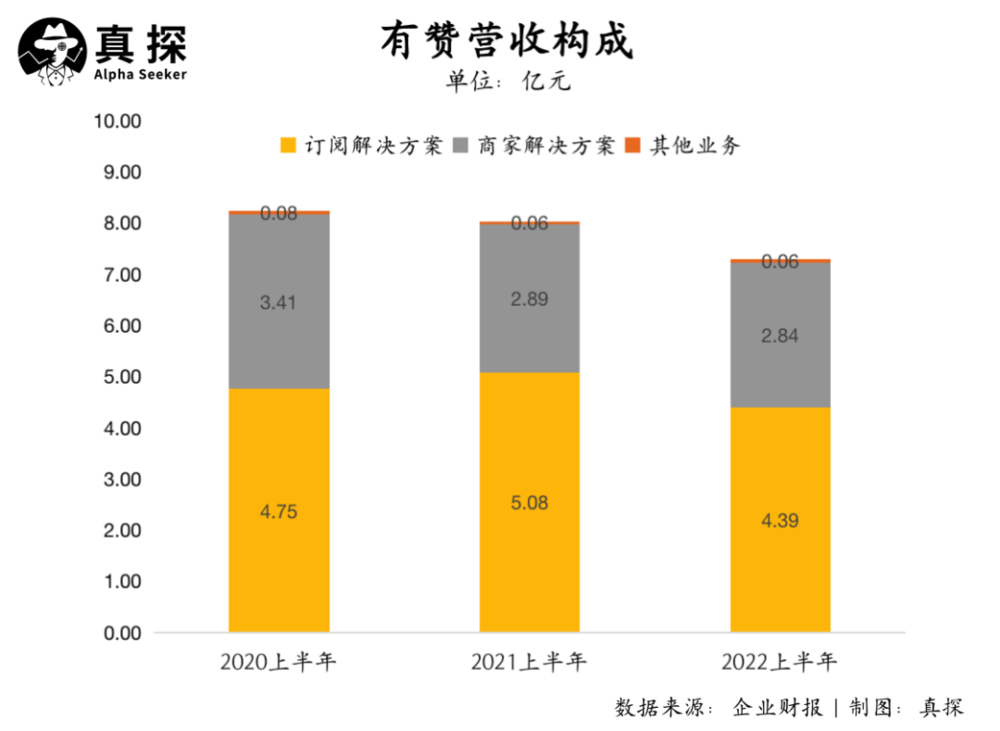

2022年上半年,有赞总营收为7.29亿元,较去年同期减少了9.2%。具体来看,其三项业务收入同比也均有减少:

营收占比超五成的核心业务订阅解决方案,在今年上半年收入为4.39亿元,与去年同期相比减少了13.5%,财报解释称是SaaS产品订阅费和云服务费有所减少。

商家解决方案今年上半年收入2.84亿元,同比减少1.9%,主要因为有赞推广及有赞客的收益减少;

其他业务收入0.06亿元,同比下降1.7%,主要由于停止餐饮服务导致收益减少。

快手断链的影响在今年上半年仍清晰可见。电话会上,有赞CFO俞韬将SaaS收入的减少归结为快手业务的流失,导致云服务费从去年同期5917万元减少至2386万元,也使得有赞客户收入的下降。

同时,今年上半年有赞非快手GMV同比增长约为25%,但整体来看479亿元的GMV与去年同期相比还是略有下滑。

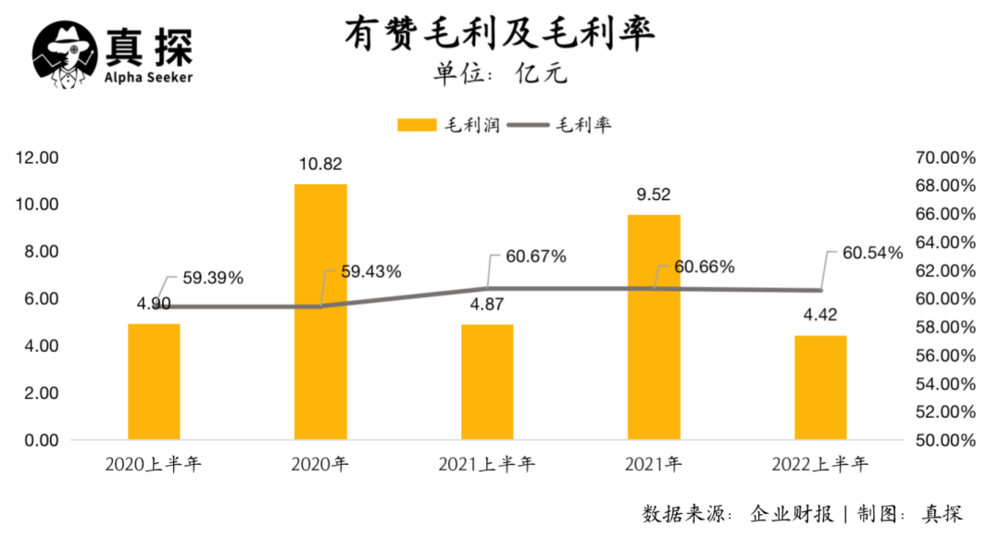

盈利方面,有赞在今年上半年的毛利润同比减少9.4%,为4.41亿元;毛利率为60.5%,相比去年基本持平。对此,有赞CFO俞韬解释道,这主要是由于大客定制收入占比提升,但大客定制项目的毛利率低于订阅收入毛利率,因此拉低了整体订阅解决方案的毛利率。

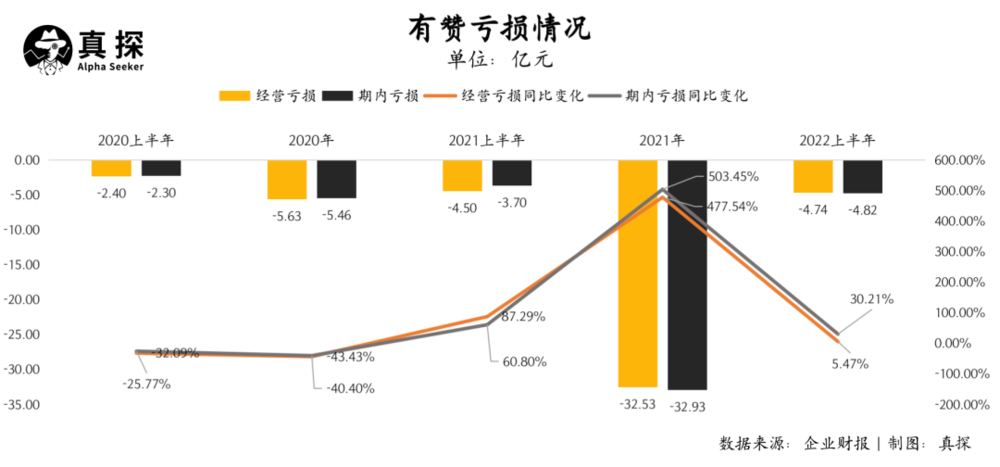

再看净利润,有赞上半年整体的经营亏损达到了4.74亿元,且较去年同期增加5.5%;期内亏损4.82亿元,同比增加30.2%。

此外,半年期内有赞的存量付费商家为91005家,新增付费商家数量为19989家,与去年同期相比分别增长了4%、5%。如果拉长视线来看,这两项数据较2020年有所减少。在2022年半年度业绩交流会中,有赞也披露2022年上半年ACV(平均合同金额)为12399元,这一数据在2021年为12666元,对比来看也有所下降。

不过特别的是,分季度来看,有赞在第二季度的经营亏损收窄了48.9%。

从今年年初开始,有赞的裁员行动就多次引发了行业关注。半年期财报显示,有赞今年上半年人工开支同比减少3.8%,公司目前的雇员为2633名,对比去年年末来看已经裁掉了1861名。

不只是人力,财报显示有赞上半年的交易成本、销售货品成本、订阅客户服务成本等均有减少,就连研发支出也比去年同期减少了28.14%。同时分季度看,有赞在二季度的销售开支和行政开支也分别减少了4.33%和8.51%。

图源:有赞财报

二、微盟:营收受广告市场拖累,加码研发亏损扩大

今年微盟在业务结构上进行了调整,意图更聚焦于SaaS主业。

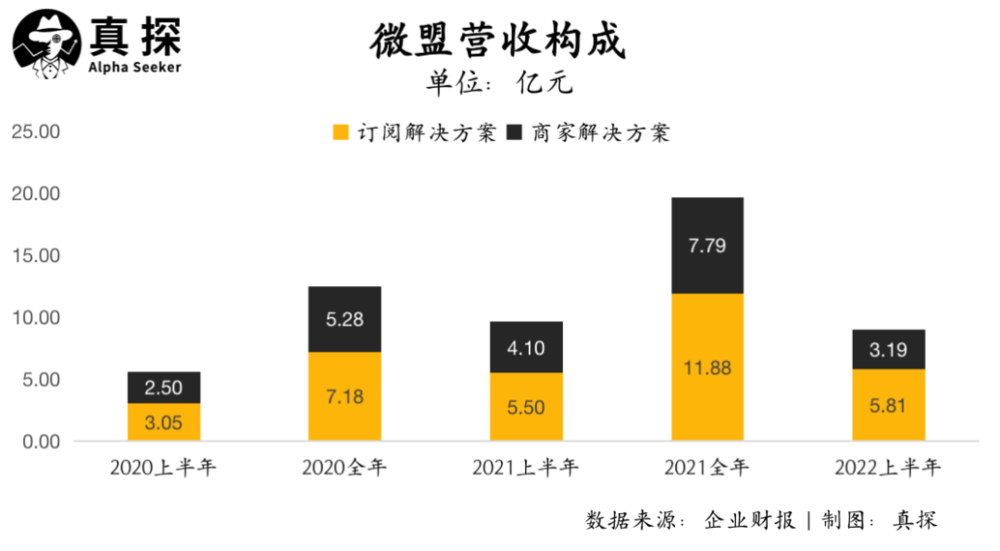

此前微盟的主营业务有两项:数字商业和数字媒介,其中数字商业包括订阅解决方案和商家解决方案,数字媒介则主要是为商家提供效果承诺的广告服务。从今年开始,微盟终止了数字媒介业务,只剩数字商业部分的收入为9.00亿元。

这一收入水平对比去年同期13.83亿元的总收入,自然是有明显下降。仅对比订阅解决方案和商家解决方案两项来看,微盟的成绩单也不算太好看。

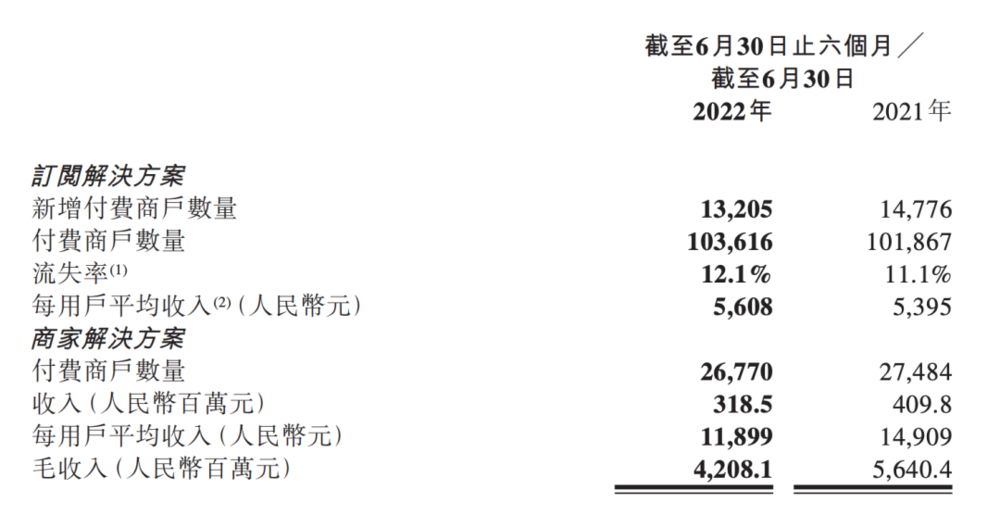

其中,订阅解决方案业务在今年上半年收入5.81亿元,与去年同期相比略增5.70%。虽然每名用户平均收入相比去年同期增长213元,但付费商家整体增长较少:今年上半年付费商家为103616名,从去年年中到今年年中这一年时间里,付费商家增加1749名,而今年上半年只增加了803名。微盟在财报中称公司上半年受到疫情影响,获得这一成绩已属相当不易的“逆势增长”。

另一部分业务——商家服务方案则出现了下滑。今年上半年其收入达5.81亿元,同比下降22.30%。该业务的付费商家数量为26770名,同比减少2.60%;每用户平均收入为11899元,同比也减少了20.20%。财报中明确解释该业务主要包括精准营销服务和智慧增长解决方案TSO服务,而下滑的主因在于今年上半年商家广告预算的削减。

图源:微盟财报

盈利方面,今年上半年,微盟毛利润为5.98亿元,同比减少21.36%,毛利率为66.44%,对比去年同期79.22%的毛利率也有明显减少。在财报中,微盟主要强调是商家服务方案业务拖累了毛利水平。

此外,微盟不仅是在亏损状态,其亏损还在扩大。今年上半年,微盟的经营亏损同比扩大285.2%至6.31亿元;净亏损6.09亿元,亏损同比扩大9.1%;经调整净亏损为5.67亿元,同比扩大499.2%。

图源:微盟财报

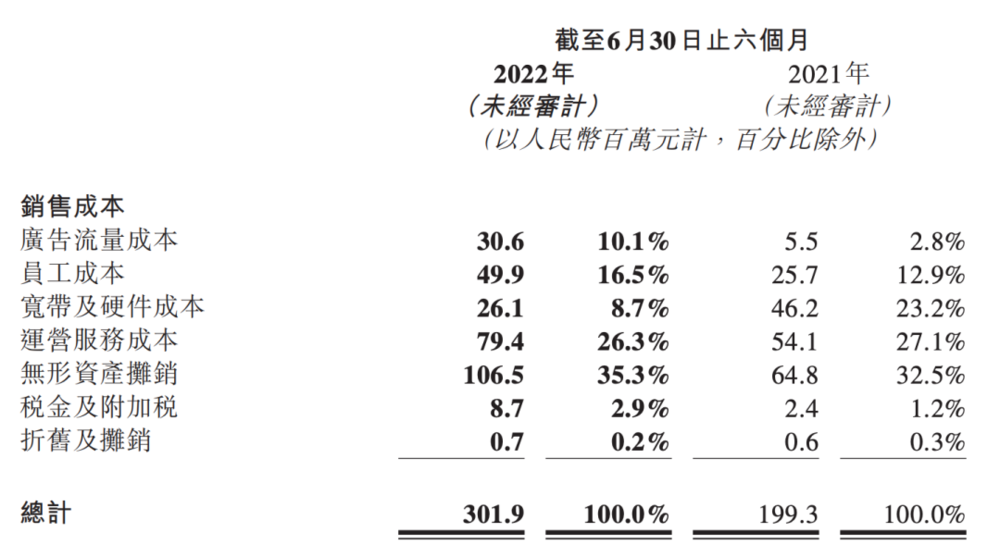

事实上,微盟明显扩大的亏损不仅是因为营收中有一部分的下滑,同样也受到了销售成本增长的影响。

今年上半年,微盟的销售成本达到3.02亿元,同比增加51.5%。其中占大头的是无形资产摊销,财报称是由于投资研发WOS新商业操作系统并升级SaaS产品所致。

对应来看微盟的研发支出确实有明显提升:在今年上半年研发支出4.69亿元,同比增长54.28%,研发支出占收入比也从去年上半年的31.7%提升至52.2%。另外微盟的运营服务成本也有明显上升,财报解释是因为针对大客商户的运营服务增长。

图源:微盟财报

业务增长慢,需要更具优势的产品提振;而研发新产品、加码大客户,又在提升成本,导致亏损扩大。电商SaaS这门“慢生意”的难做之处,在微盟身上体现得淋漓尽致。而在财报中,微盟明确提到加码大客、提升产品力、加强私域投入等等都是今年下半年要主要投入的方向,这也意味着何时盈利仍是未知数。

三、电商SaaS短期难盈利,有赞微盟找相似出路

微盟和有赞同属电商SaaS赛道,今年微盟在去掉数字媒介业务后,两家在业务构成上也几乎完全相同。

不过对比来看,目前微盟在营收、毛利水平上要比有赞更高,整体付费商家数量也相对更多。

而当下两家在盈利上的差异,主要是因为今年上半年的发力点不同:有赞重点在做组织优化,降低了成本和费用,但微盟在产品开发上投入更大。其实整体上,有赞和微盟还都在持续亏损,这也足以证实电商SaaS这个行业在短期内想要盈利还不现实。

电商SaaS究竟为何如此难赚钱?

一方面,电商SaaS确实需要持续投入于产品和系统的升级迭代,以及通过投资和收购来更快拓展业务领域形成壁垒,这就需要耗费大量的资金成本,也使得内部亏损问题更为严重。

而另一方面,更严峻的问题是国内中小企业普遍付费意愿低、客单价低、留存率低。从目前披露过的数据看,微盟2022上半年SaaS产品的付费商家流失率为12.1%,有赞2021年上半年流失率29.6%,而美国SaaS企业客户年流失率的中值为7%,对比之下显然要高出不少。这也就直接导致SaaS服务商要在获客成本上投入更多,所以赚钱也就更难。

此外,国内电商SaaS业绩在近几年有明显波动,这背后不得不提的是“依附巨头”的问题。

在海外,Shopify所做的是为中小商家提供建立DTC平台的SaaS操作系统,而不是帮助商家将其店铺建在亚马逊等大平台上。但在国内,做电商离不开大流量平台,而平台之间又互相屏蔽,所以电商SaaS才有了“生意”——即帮助商家去到各个平台生态内搭建店铺、获取流量。

在大流量平台电商业务猛进之时,电商SaaS确实能乘风而起;但大流量平台业务成熟后会断开第三方工具自己做闭环,对电商SaaS而言几乎就是致命打击。

比如有赞、微盟都是凭借微信生态起家,但2020年时微信小程序上线了小商店,对两家都产生极大影响。2018年有赞与快手合作,借助短视频的红利再次实现高增长,但很快2021年双十一断链,对有赞的业绩影响至今。如今,有赞和微盟又都对小红书、视频号寄予厚望,但很难说他们不会是下一个快手。

另外,“互联互通”成为大趋势,对电商SaaS企业来说也是利空。简单理解,原本商家是需要在淘宝、微信、小红书等各个平台上搭建自己的店铺,但如果各大平台之间原本封闭体系打开,用户一键即可跳转,自然是没有了重复开店的必要。

诸多问题摆在面前,电商SaaS都得找出路。

针对中小商家留存难的问题,微盟和有赞的解决方法都是提升大客户占比。大客户发展稳定、抗风险能力强,续费意愿也强,SaaS公司由此能够获得的单客投资回报率自然会更高。比如微盟从2020年就确定了“大客化“战略,有赞虽然此前更多是做中小商家,但2021年建立KA销售团队,也有大客化的意图。

微盟和有赞也都将视线投向了巨头还无法控制、更偏向线下的新零售业务。去年有赞将零售业务的品牌名升级为“有赞新零售”,今年上半年其门店业务的增长就成为了为数不多的亮点。微盟的智慧零售收入在今年上半年同比增长了28.9%,已经占到了订阅解决方案收入的40.7%。

另外,电商SaaS更多是想要从简单的“工具”,升级为陪伴式成长的“服务商”,以此来解决工具同质化问题突出、可替代性强,容易被巨头“降维打击”的问题。

电商SaaS远未到收获期,但其业务俨然已经走到了深水区。虽然接入新平台、新渠道仍是不会改变的商业模式,但简单粗暴“蹭巨头流量”的玩法早已结束。对电商SaaS来说,构建完善的商业闭环、提升自我造血能力,或许才是走出寒冬、尽快看到盈利的出路。

本文来自微信公众号:真探AlphaSeeker(ID:deep_insights),作者:吕玥

05:43

05:43

08:29

08:29

09:18

09:18

02:25

02:25

05:44

05:44

10:03

10:03

02:34

02:34

04:44

04:44

05:18

05:18

05:10

05:10