2022-08-25 09:46

成熟的京东,失去了魅力

扫码打开虎嗅APP

本文来自微信公众号:表外表里(ID:excel-ers),作者:赫晋一、张冉冉,编辑:付晓玲、曹宾玲,数据支持:洞见数据研究院,题图来源:视觉中国

京东Q2的财报呈现,可以用一个形象来概括:情绪稳定的中年人。

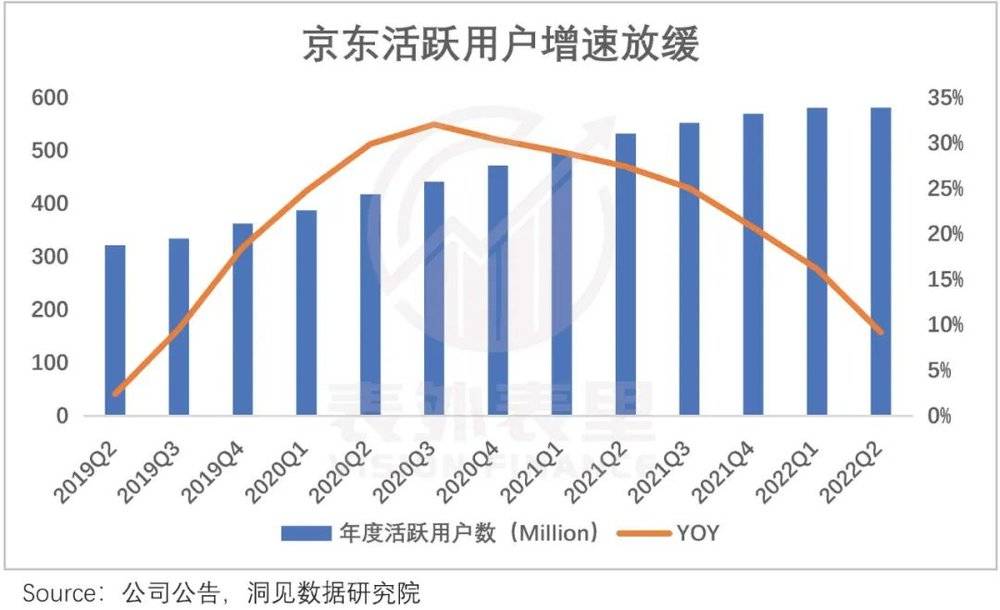

本季度用户环比增长仅30万,远低于市场预期的1700万,用户增长故事几近终结。

可同样是面对电商主业到头,“阿里流量王”蒋凡在去年底的投资者大会上,高呼要在海外再造一个天猫:

“我希望能够把过去这么多年在国内的经验,未来在国际化战场发挥更大作用。”

今年5月,拼多多也启动了出海项目,拼多多COO以及多多买菜和主站数位负责招商的一级主管奔赴欧美市场调研,9月跨境电商平台将上线。

而反观京东,重心却是重拾7年前就已经入局的同城零售业务,深耕零售领域。

要知道,这一季京东的现金流达到了300亿,是2020年以来的峰值。

京东为何懒得折腾?这不是京东打法保守,而是投资人要用新的眼光看京东了。

一、业绩乍见欢喜,其实“韧性”有限

“京东凭借极具韧性的商业模式、行业领先的供应链能力和高效的运营,在充满挑战的外部环境中持续交付了稳健的季度业绩。”

一系列形容词buff叠加,足见京东CEO徐雷对最新一季财报的满意。

这确有支撑,在社零整体增速-2%的背景下,京东以5%的收入同比增速,完胜阿里的-0.1%和唯品会-17%。

其中,服务收入最为亮眼,同比增长22%,贡献最多的物流部分,同比增速更是高达38%。

如此涨势,看着确实喜人,但其实和经营本身无关。

今年2月,京东增持达达集团,持股比例达到52%,自此其作为新业务板块,合并到京东的财务报表中。

达达在Q2实现收入22.8亿元,环比增长231.5%。若将这部分收入刨去,京东“修正”的服务收入增速为15%。这对比上一季度增速,下滑了7个点。

也就是说,京东服务收入的增长,是被非经营相关业务拉高的。

而更严峻的,是核心产品部分的收入情况。如下图,2022Q2,相比阿里、唯品会,京东的核心产品收入同比增速,下滑最明显。

对这样的表现,各家都归因为疫情以及宏观形势冲击。但显然,京东受到的影响更大。

与消费人群广泛的阿里以及侧重于女性群体的唯品会不同,京东的核心用户为一二线城市高消费力人群。而众所周知,今年疫情影响最严重的就是北上深等一二线城市。

京东管理层在2022Q1电话会议里提到:核心区域仓储的封控,导致整体物流履约困难,商品入库、出库都受到较大影响,履约周期变长。

这反映在数据上就是,4月整体订单取消率上升,5月有一定好转,然而整体取消率依然高于去年。

换句话说,当时的瓶颈是“买的东西送不到”。当然,这在现在已不是问题,但困境依然没有解除。

据国家统计局数据,二季度全国城镇调查失业率平均为5.8%。高失业率下,全国居民平均消费支出占可支配收入的比例大幅下滑,其中,城镇居民下滑幅度更大,达5.2%。

大家尤其是城镇居民,捂紧了钱袋子,对消费端的冲击可想而知。

比如,同样定位品质消费的唯品会,对下半年的业绩展望也不乐观:我们看到了整个经济在复苏,但和去年相比,整个购买力、消费意愿还是会有折扣的。

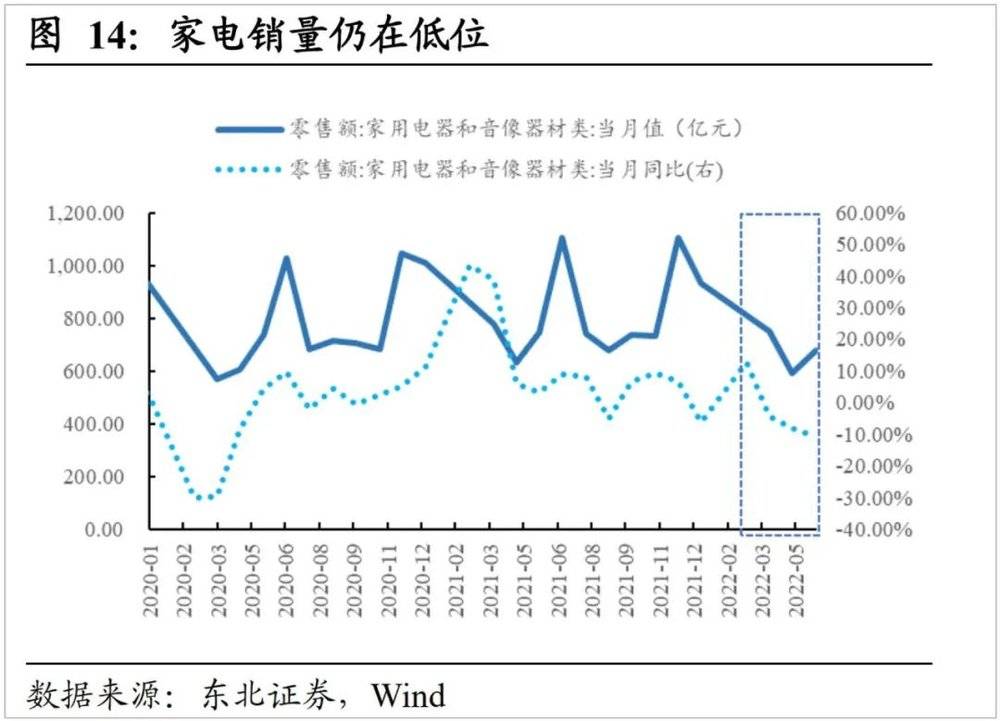

而在核心用户基本盘消费力下降的基础上,作为可选消费品的京东核心品类3C电子,首当其冲进入了逆风局。

近期,vivo执行副总裁、COO胡柏山在采访中表示:“我记得最早(手机更换周期)是16~18个月,之后是20~24个月,最近是36个月了。”

也就是说,换机周期变长了。如此一来,据IDC报告显示,2022Q2中国智能手机市场出货量约为6720万台,同比下降14.7%。

家电品类的情况,亦不容乐观,4、5月份依然是负增速。

逆风局传导到京东的业绩上,可以看到本季度3C电子收入增速为0。

当然,刚需的日用百货等仍保持增长——本季度收入增速达8%。另据电话会议透露,京东在疫情防控,尤其在支援上海、北京等多地抗疫期间,累计投入以及为商家减免费用等共20亿。

如此一来,导致京东本季度履约费用依然高达11%。

在当下降本增效是主旋律的时点,既然履约费用是刚性支出,那么就要在别的支出上找补。

可以看到,6月京喜被优化掉,事业群解散、团购业务收缩,目前仅剩北京、河北廊坊、河南郑州三个城市能提供自提服务。

大刀阔斧降本下,本季度销售费用同比下降11%;同时,管理费用也同比下降9%。

相应地,各业务的经营利润都有明显好转。

一整个报表梳理下来,在大环境下行的情况下,服务收入增速有“水分”,核心产品收入原地踏步,只降本效果可圈可点。

后续想抬高身价,还缺一个有吸引力的增长故事。

二、新成长故事难讲,估值趋向零售股

本季度电话会议上,分析师提出了关键且敏感的问题:公司拔高同城零售、及时配送,是因为存在较大的爆发潜力吗?会不会成为一个新的增长点?

管理层给出的答案是:我们更关注用户的渗透,频次,服务履约质量,虽然我们认为现在的GMV增速是比较理想的,但GMV只是短期的结果,并不是最终的目标。

然而一个多月前立项时的画风,完全不是这样。

7月初的京东集团战略会上,京东集团CEO徐雷和京东零售CEO辛利军牵头,力排众议,敲定了同城购的战略方向——发力同城零售,深耕外卖、到店综合服务以及家政领域,并对此期待甚高。如一位内部人士向媒体透露称:“作为上任后主推的第一个项目,老辛非常希望(同城购)能做好”。

数据显示,同城零售团队在原有京东到家(2015年上线)的团队上,已发展到了3000多人,扩张迅速。

重视度突然拔高的原因,在电话会议里也有涉及:目前发现用户在同城零售方面的需求,出现了高速增长。

而这个增长信号,其实是美团发出的。

2021年开始,美团加大闪购业务的投入,且见效奇快。

据2021Q4电话会议:美团闪购有2.3亿的活跃用户,2021年GTV已经占到餐饮外卖业务GTV的12%,增长快速。

更严峻的是,这样的增长势头正是建立在京东的优势品类上。

如下图,美团闪购2021年热销品类为商超品类,其为京东的增长品类。

此外,美团闪购数码品类负责人曾透露:2021年与美团闪购合作的数码3C品牌数量近万家,比2020年增长了两倍多,同时数码3C产品类订单也高速发展,平均月增速达三成。

今年3月,小米合伙人卢伟冰公开为美团闪购打call,“美团搜索小米之家,新品最快半小时到”。而披露显示,美团闪购上的小米之家门店已开了3000多家。

众所周知,3C是京东的基本盘。供给端被“偷袭”至此,足以引起京东的警觉。

2021Q4电话会议上,美团给出的未来增长预期为:我们会进一步聚集资源,相信美团闪送的市场规模将超过1万亿美元。

这就不难理解京东为何高度紧张了起来,毕竟一方面要防守美团对业务的冲击,另一方面也可以抢食蛋糕。

2022Q2电话会议里对此也有表述:发展同城零售业务是去中心化场景中对用户消费需求的深度挖掘,从而实现零售行业的成本效率和用户体验的进一步优化。

且确实有一些优势支撑在,可以看到,京东到家已经在商超品类积累了比较多的资源——2021Q4,与连锁百强合作的数量达到85家,同时京东还战略投资了沃尔玛、永辉超市。

但即便如此,京东在这项新业务上也并不轻松。

一来,盘踞同城服务已久的美团,不仅在用户心智上,已经建立起美团闪购“30~60分钟达”的即时购心智。

而且美团闪购可以与外卖共用骑手资源,在配送成本方面,已建立起竞争力。

据美团2022Q1电话会议,美团闪购已具备盈利预期:长期来看,其UE模型与外卖业务类似,未来将会实现更高的AOV和线上市场的收入。

与之相比,京东用户还是“电商”心智,新习惯的培养需要时间和投入。且不仅挑战先来者不易,后来者也在前赴后继。

据晚点报道,抖音今年也在尝试类似京东超市的自营业务——抖超送货上门,广州、深圳及杭州等城市已开始试点。

另外4月起,拼多多开展了同城业务,重点试水城市为北上广深。

总的来看,开辟同城零售作为第二增长曲线,想象空间有限。

至于拓展外卖业务,可以看到,曾经尝试外卖的滴滴,以失败告终;兴致勃勃冲进来的字节,最后也变成和饿了么合作。

原因在于,外卖商业模型中商家、用户、骑手的三边网络效应明显,强者恒强,新进入者难以撼动现有格局。

由此可以预见,京东新业务拉动盘子增长的效果不会太明显。而缺乏新成长故事,意味着10%左右的收入增速,将会是京东相当长一段时间的常态。

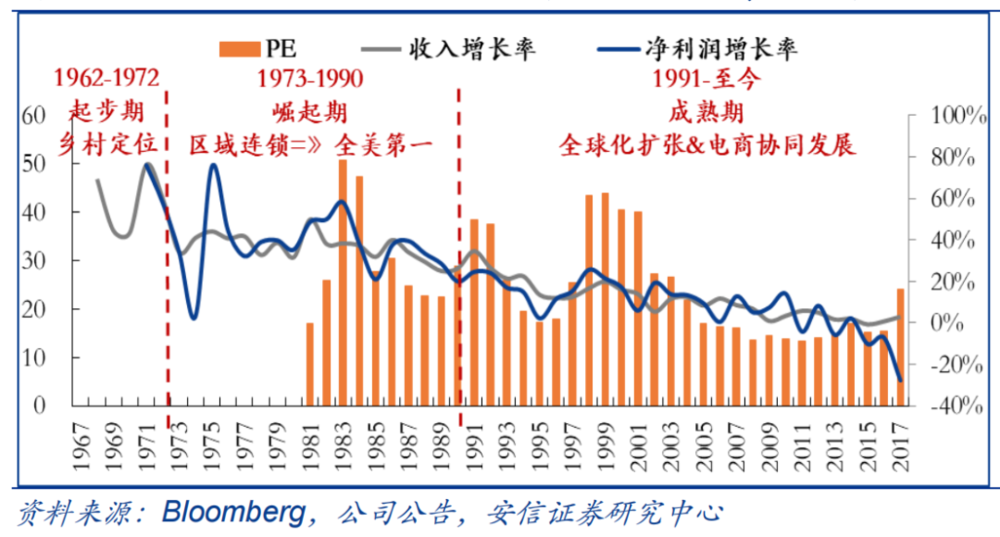

而这样的表现,其实与1991年以后步入成熟期的沃尔玛,收入以及利润增长情况类似。

换句话说,京东的估值基本上是零售股的表现。

而参考沃尔玛当时的PE估值:20~25倍,即使未来京东年经营性净利润能够达到120亿(2021年和2022上半年,京东的经营性净利润分别为47.7亿和35亿),乘以25倍PE,对应市值约3000亿人民币。

而京东当下的市值为893.18亿美元,约6000亿人民币。可见,京东没有被低估。

三、总结

之前,电商顺风局时,它是一直跑得很稳的黑马;电商逆风局里,它是失速赛道的幸存者。而本季度,却突然成了乏善可陈的“中年人”。

整个报表呈现上,收入稳定,降本效果可圈可点,不缺努力但也没啥魅力。新成长故事也有,但想象空间不足。

本文来自微信公众号:表外表里(ID:excel-ers),作者:赫晋一、张冉冉,编辑:付晓玲、曹宾玲,数据支持:洞见数据研究院

02:25

02:25

09:18

09:18

05:19

05:19

08:11

08:11

05:50

05:50

10:03

10:03

05:18

05:18

06:19

06:19

04:44

04:44

08:29

08:29