「每日研报精选」这个栏目旨在为投资者提供直观、易读、易懂的研报解读。你可以简单理解成精选版的脱水研报,每天花5分钟,就能快速了解当天的热点研报,以及研报中最需要关注的投资点。

来看9月2日的3篇精选研报:

天风证券-《汽车零部件行业深度研究:智能电动汽车赛道深度九:空气悬架》

精选原因:空悬配套车型已从60万以上的豪华车渗透至30万元左右车型。同时,叠加商用车领域,法规要求特定特定货车及半挂车强制安装空气悬架,共同驱动空气悬架渗透率快速提升。投资者可通过本篇研报了解空气悬架的基本原理、在电动车上的应用以及竞争格局,把握相关投资机会。

核心看点:

空气悬架支持智能主动调节功能,明显提升驾乘舒适性、操控性。

配置空悬产品的车型价位下探明显,空悬渗透率有望快速提升。

空悬总成分拆供货是大势所趋,国产供应商有望迎来单点突破良机。

风险提示: 空气悬架零部件价格下探不及预期、新车型配置空气悬架比例不及预期、终端消费者对空气悬架产品接受度不及预期、空气悬架产品成熟度不及预期。

一、悬架是现代汽车的重要总成之一

悬架是现代汽车重要总成之一。 悬架将汽车车身与车轮弹性连接,传递其相互作用的力和扭矩,并缓和路面传来的冲击载荷,保证汽车的操纵稳定性。

悬架系统主要由三大部件构成:

1、弹性元件: 主要有螺旋弹簧、钢板弹簧、空气弹簧等,支撑垂直方向载荷。

2、减振器: 产生阻尼的主要元件,迅速衰减振动,改善汽车行驶平顺性。

3、导向机构:传递力和力矩,兼起导向作用。

二、空气悬架的构成以及与传统悬架的差异

空气悬架与传统悬架的最大差异在于弹性元件的升级,并新增电子控制系统及气泵等部件,赋予悬架智能主动调节功能。

空气悬架的核心部件及其作用如下:

1、空气弹簧(弹性元件) :缓冲、减振、承重;

2、减振器(阻尼元件) :配合空气弹簧,缓冲振动,提升坎坷路段驾乘平顺感;

3、空气供给单元(包括空气压缩机、分配阀、悬置等) :通过充放气动态调节空气弹簧伸缩状态;

4、控制器ECU:实时控制空气供给单元和减振器,以调节空气弹簧刚度及减振器阻尼力;

5、传感器(高度传感器、车身加速度传感器等) :随时向ECU传递车辆状态;

6、储气罐:配合空气压缩机,以备及时响应ECU信号;

7、其他(空气管路等) 。

三、智能电动汽车是空气悬架的绝佳载体

空气悬架在新能源汽车中的优势主要体现为:

1、保护底盘: 电动车底盘搭载核心三电,对底盘高度及整车NVH更为敏感,空气悬架提供的高度可调性和行驶平顺性,能更好地保护车辆核心系统。

2、提升续航: 搭载空悬的电动车,高速行驶时可以调低底盘离地间隙,减少风阻,降低能耗;同时相比传统悬架,空悬少了很多金属零部件,整体重量有所减轻,有助于提升续航里程。

3、智能舒适: B级以上同等级别的电动车要比燃油车重600~1000kg,传统螺旋弹簧较难兼顾提供软刚度同时要提供支撑力这两个任务,但空悬可以完成;同时搭载传感器及电控装置的空悬后续还能与自动驾驶有更好的融合,提升电动车整体科技感。

四、空气悬架的竞争格局

1、海外厂商起步较早,当前占主导地位。

2、伴随国内车企装配需求提升,空悬国产化加速。

3、软硬件解耦趋势下,国内零部件企业有望不断突破。

国融证券-《半导体设备行业深度报告:美对华限制升级,行业景气度高企,国产替代可期》

精选原因:在美国对华半导体设备限制升级的背景下,国内龙头厂商在国产替代趋势下中长期成长属性强,未来业绩确定性高。本文从晶圆制造环节和半导体设备环节两个方向入手,详细分析了国产替代背景下国内半导体行业的投资机会。

核心看点:

国内半导体设备龙头厂商合同负债和存货水平均处于高位,在手订单充裕,未来业绩高增长确定性高。

全球半导体设备市场规模巨大,国产化率尚不足20%,半导体设备作为“卡脖子”核心环节,国产替代进程未来有望加速。

晶圆制造半导体设备种类繁多,国产厂商在细分领域已有所突破,未来有望借助政策东风加速国产替代。

风险因素:半导体设备行业下游需求不及预期;国产半导体设备厂商下游客户验证进展不及预期;美国对华半导体限制升级,零部件断供风险提升。

一、晶圆厂资本开支高企,下游需求旺盛,半导体设备行业高景气

1、疫情导致全球半导体产业供给错配,晶圆厂扩产带动半导体设备需求大幅提升。全球半导体设备销售额创新高,行业景气度持续高企,国内增速优于全球。

2、2022年一季度,中国大陆地区半导体设备销售额为75.7亿美元,同比增长达27.0%,销售增速远高于全球,成为全球半导体设备销售增长最快的主要地区。

3、中美科技争端促进中国大陆半导体设备市场快速发展,2021年中国大陆市场份额近30%,半导体设备规模居全球首位。

4、国产晶圆代工龙头中芯国际资本开支始终保持高位,2021年全年资本开支为45亿美金,预计2022年将达到50亿美金,主要用于扩产成熟制程产能。

5、国内主要晶圆厂扩产积极,设备投资占比约70%-80%,对行业需求构成强大支撑。

二、半导体设备市场规模巨大,国产化率不及20%,国产替代空间广阔

1、根据晶圆制造环节不同,半导体设备可分为前道晶圆制造设备、封装设备和测试设备。

2、2020年全球半导设备产业结构中,前道设备在总销售额中的占比约85%,而后道工艺设备中,后端测试设备占比约9%,封装设备占比约6%。

3、前道晶圆制造设备市场规模高达586.7亿美元,是半导体设备中规模最大的领域,封装设备和测试设备市场规模分别为42.7亿美元、64.1亿美元。

4、光刻设备、薄膜沉积设备和刻蚀设备是晶圆制造中最主要的半导体设备,市场占比合计达66%。

5、国产半导体设备销售规模占中国半导体设备市场需求的比重尚不足20%。2018年,中国大陆半导体专用设备销售额为109亿元,自给率约为13%,未来国内半导体设备市场国产替代空间仍十分广阔。

三、半导体晶圆制造设备细分领域分析

1、光刻机作为我国半导体产业重要“卡脖子”设备,是我国实现高科技发展自主可控的必经之路,上海微电子为国内光刻机龙头企业,已实现90nm突破,28nm处于研发之中。

2、刻蚀设备工艺复杂,技术壁垒较高,目前,全球半导体刻蚀设备市场高度集中,海外厂商占据绝对市场份额。中微公司已实现5nm国产替代。

3、全球CMP设备市场处于高度垄断状态,主要由美国应用材料和日本荏原两家设备制造商占据,两家制造商分别占比全球CMP设备64.1%、29.1%的市场份额,合计高达93.2%。

4、全球半导体清洗设备市场主要被日本企业主导,市场集中度较高,国产厂商发展较快,国产化率超20%。

浙商证券-《通信行业深度报告:卫星通信意义重大,中国“星链”将冉冉升起》

精选理由:卫星通信具有重要的战略及经济意义,由于频谱及地球低轨资源有限,国外抢占布局较早,发展中国“星链”是必要紧迫的。当前星网集团动作频繁,中国“星链”处在爆发前期,上游率先受益于产业爆发。那么,通信卫星制造相关产业是怎样的?让我们通过这篇研报了解一下。

核心看点:

低轨道卫星具备传输延时小、链路损耗低、发射灵活、应用场景丰富、制造成本低等优点,最适合用于宽带通信;

中国卫星互联网的产业发展逻辑是先卫星、后终端;

通常对于量产卫星而言,卫星载荷的成本占比较高,相控阵T/R芯片作为载荷的核心部件,其成本占卫星成本的10%-20%左右;

风险提示:建设资金不到位风险、卫星制造和发射能力不及预期

一、卫星通信的需求和供给

1、需求端

优势:

卫星通信可解决地面通信覆盖不足等问题;

海洋作业及科学考察、航空宽带等场景的通信需求只能通过卫星网络来满足;

卫星通信不受极端灾害和普通军事冲突影响,能够持续提供通信服务。

SpaceX的Starlink(星链计划)大大刺激了全球卫星互联网业务的发展。目前Starlink的发射卫星数量已超过2800颗,服务覆盖36个国家,预计年底在全球拥有50万用户。

卫星互联网消费市场也在不断扩大。根据摩根士丹利对全球卫星互联网的市场规模的测算,到2030年全球卫星互联网市场规模将达到454.26亿美元。

2、供给端

1)卫星发射成本:随着SpaceX等新发射供应商的出现,企业现在能够以约2720美元/千克的成本将物品送入轨道,相较之前成本降低了85%左右。

2)卫星制造工艺:采用更趋模块化的卫星设计,利用标准化的总线技术制造,并使用更小、更先进的组件。采用电力推进系统,通过减轻卫星重量和降低成本来扩大竞争优势。

3)按照距离地球远近,可以把轨道分为低轨、中轨和高轨。

高、中轨通信时延较长,难以满足日常互联网宽带业务需求,更适合用于卫星电视和定位导航。

低轨道卫星具备传输延时小、链路损耗低、发射灵活、应用场景丰富、制造成本低等优点,最适合用于宽带通信。但低轨道只能容纳约6万颗卫星,低轨卫星所主要采用的Ku及Ka通信频段资源也逐渐趋于饱和状态,可用空间十分紧张。

4)构建中国“星链”是十分必要且紧急的事情。因为到2029年,地球近地轨道将部署总计约5.7万颗低轨卫星,若目前已获批准的通信星座全数建设完毕,地球低轨的有效资源将所剩无几。

二、中国“星链”处在爆发前期

我国近地轨道卫星星座计划虽起步较晚,但近年来国内多个卫星星座计划也相继启动,发展后势强劲。陆续出台多项政策,积极引导民间资本进入商业航天领域。

星网集团将推动中国卫星互联网发展。2021年4月,中国卫星网络集团有限公司挂牌成立,注册资本100亿元,由国务院国资委100%控股。

三、卫星产业链市场机会

1、产业链

通信卫星产业链主要可分为三大环节:

上游:卫星制造、卫星发射、地面设备;

中游:卫星运营及服务,提供技术和数据支持;

下游:大众消费通信服务、卫星固定通信服务和卫星移动通信服务等。

在卫星制造元器件领域,相控阵T/R芯片主要由铖昌科技、中电科13所及55所提供,SoC/FPGA等数字处理芯片主要由欧比特、复旦微电和部分科研院所提供。

卫星的制造生产则被中国航天、中国卫星、中国空间、上海航天等少数企业所垄断。

在卫星发射领域,卫星发射主要由中国空间、上海航天、中国卫星等企业垄断。

目前,中国卫星发射主要围绕导航和遥感领域,通信卫星数量相对偏少。

在通信卫星地面设备领域,中国参与者数量可观,主要集中在天线、移动终端、地面接收站等产品研制和系统软件集成等领域,典型企业包括中国卫星、海格通信、华讯方舟等

2、中国卫星互联网的产业发展逻辑是先卫星、后终端

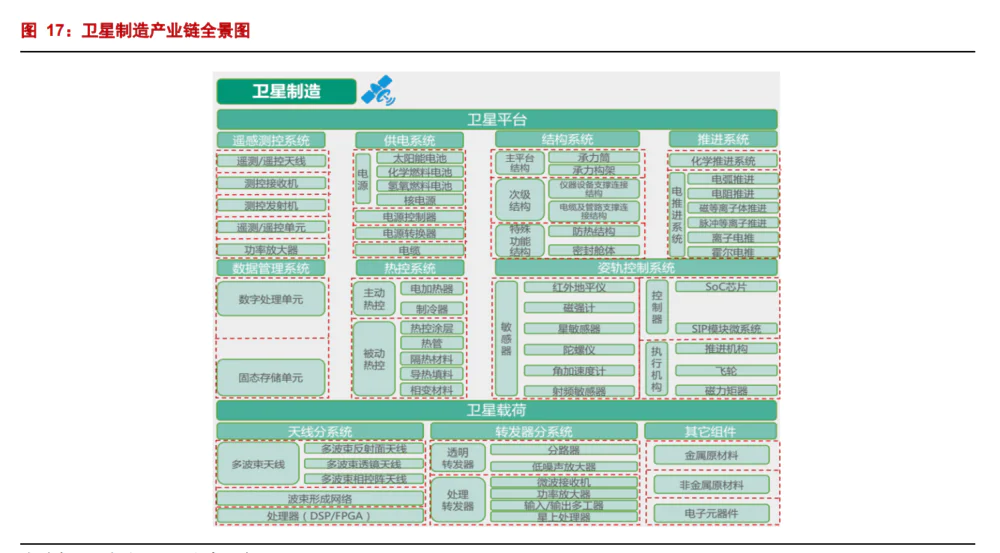

3、卫星由卫星平台、卫星载荷组成。其中,卫星平台包含结构系统、供电系统、推进系统、遥感测控系统、姿轨控制系统、热控系统以及数据管理系统等;卫星载荷环节包括天线分系统、转发器分系统以及其它金属/非金属材料和电子元器件等。

4、通常对于量产卫星而言,卫星载荷的成本占比较高,卫星平台的成本占比在20%-30%左右。以一颗平台与载荷成本占比3:7,配置多波束相控阵天线的卫星为例,相控阵T/R芯片作为载荷的核心部件,其成本占卫星成本的10%-20%左右;数据处理芯片(FPGA等)和数模转换芯片的成本在5%以下。

5、国内卫星互联网产业尚处于发展早期,卫星通信网络建设(卫星制造+地面设备)率先发展。等到卫星通信网络逐渐成熟,用户规模不断扩张,下游网络运营服务和终端设备将进入繁荣阶段。

研报原文可以添加妙妙子微信(huxiuvip302)获取

评论