2022-09-23 10:58

阿里、美团、京东、拼多多:都认命了?还得搏“大运”

扫码打开虎嗅APP

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君,题图来自:视觉中国

海豚君在今年上半年的互联网板块性综述《往周期 “衰变”,阿里腾讯们还剩多少价值?》中提到包括电商在内的互联网板块整体往周期衰变,而且在整体“低股价、强监管、弱消费”的大环境下,行业整体上进入了第一曲线“修内功”、第二曲线“修整”,而半年后再看新的变化:

一、渗透率又提升了?其实还是 “凉凉”

截至今年8月的2022年,剔除餐饮和汽车石油等品类后,调整后的线上零售渗透率已达34.3%,较2020年的33%的高点又提了那么一点点。

如果从品类上来看的话,海豚君把渗透率40%以上的归类于零渗透机会品类,30%的定位于慢渗透率品类,把20%以下的定义为“机会”渗透品类——对饮食品饮料和家具。

可以明显看到,拉动渗透率上行的食品饮料线上化主要靠近场零售,尤其是靠社区团购,目前社区团购,用行业内的人的话来说,已经“不看单量”。

而家具虽然现在电商平台开始通过3D建模、虚拟场景化展示的方式来做,但作为地产后周期链条上的一环可选消费,家具销售整体萎缩比较严重。

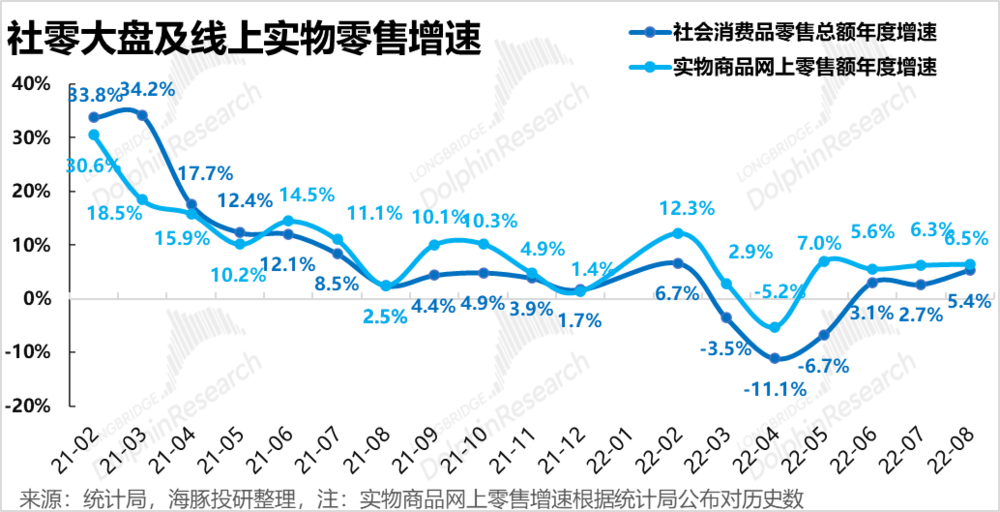

二、一起头顶“社零大盘”一片天,只是这片天阴云密布

在没有线上化红利的情况下,电商本质上已经是一个“靠天吃饭”的板块,这个“天”就是社零大盘。

从最新的8月数据来看,一旦疫情对线上零售的利好消退,线上零售的增速便会回归社零整体的水平。可见,线上零售受宏观消费环境的影响越发明显,没有真正的渗透率提升逻辑,难以走出独立行情。

虽然线上仍有着更为坚韧的相对优势,但从成长行业向周期滑落的大趋势也在延续。消费大盘本身的增长将是影响线上零售增长的主导因素。

大家共同头顶“社零大盘”这一片天、一起进入靠天吃饭时期,电商平台整体上都不好过,体现出来的行业整体结果就是:2Q22线上零售公司,尤其是社区团购收缩之后,整体营收增速下降到仅仅3%的水平。

三、靠天吃饭太难过,只有节衣缩食、断臂求生

在过去的一年中,强监管断掉资本驱动性的“烧钱”开辟第二战线的商业模式;电商主赛道靠天吃饭、天又阴云密布的情况下,电商平台们能选的路只有:苦修内功,甚至断臂求生式的内功心法。对应二季度财报和运营的表现上,主要有三大点:

1. 板块营销费用史无前例负增长

在20Q3到21Q3之间经历过一轮加速投入期后(对应电商的内卷时期)。自去年四季度,销售同比增速持续放缓,到今年二季度已同比负增长7%;销售费用率在4Q21到达高点后,也持续走低,二季度更是首次出现了行业营销费用的负增长,这个海豚君在长期跟踪电商板块历次投入期-收缩期交替当中,是从未出现的情况。

这个负增长体现的营销投放思路上除了新业务的砍减,还有就是电商已经不再关注拉新和获客,这也是拼多多和阿里都选择不再披露年活买家数的原因。

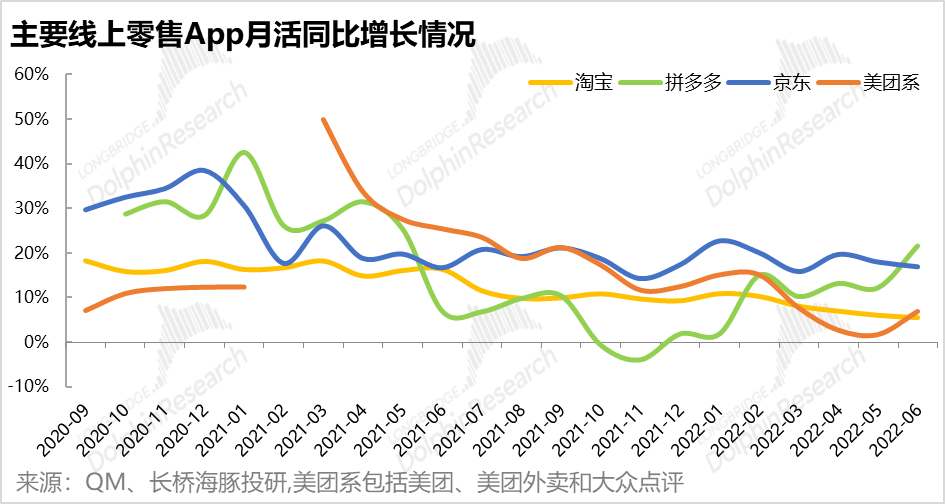

而根据QuestMobile,随着投入减少,2022年以来淘宝、京东、美团的月活用户增速都在趋势性走低,只有营销费用正增长的拼多多月活增长比较明显。

2. 当投放盯向 “用户粘性”,高DAU、高时长更加重要

营销预算除了整体的减少,还有结构性的从获客和拉新走向了用户粘性和单用户的钱包份额上:拼多多、美团、支付宝等APP都十分默契地推广类似“种树换水果”等多种可免费领取礼物,但需长时间且定期操作的福利型游戏来促进用户打开APP的频次和习惯。

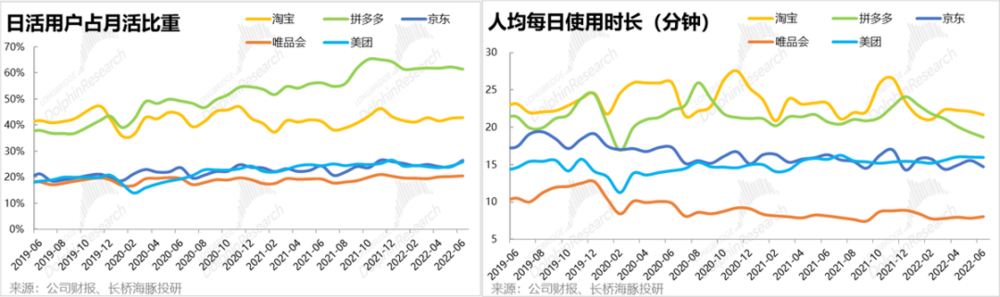

而在用户粘性(DAU/MAU和单用户时长)的比拼上:

1. 根据QM的数据,从日活/月活比重来看:拼多多已逐步甩开淘宝独占第一档,日活占比在60%以上;淘宝则在第二梯度日活占比在40%以上;京东和美团则基本一致,目前在26%左右

2. 从人均每日使用时长来看:淘宝和拼多多处于第一梯队,日均使用时长在20分钟左右;京东和美团基本一致处在第二梯队,日均使用时长在15分钟上下;而唯品会的日均时长则只有8分钟左右。

总的来看,当前各大平台APP的用户粘性从高到低排序是:拼多多>淘宝>美团~京东>唯品会。

3. 断臂求生之后,没收入也能出“利润”

“弱消费、强监管、低股价”导致互联网玩家们驾轻就熟的烧钱玩法被卡,主营电商用户天板到顶之后,苦修内功一大体现就是降本增效:①对外——减少营销费用投入、减少对用户的补贴;②对内:砍业务、砍人员。结果是各公司的利润率自进入2022年以来都在持续改善。

由下图可见,在3Q20到4Q21,主要线上零售公司的经营利润率连续六个季度同比下滑后,在2022年一二季度利润率终于重回上升趋势。

这样,当行业增速没有了,大家的竞争也消停了,当竞争消停低投入产出比的获客逐渐收了之后,各家阶段性认命不折腾,行业竞争缓和,所以利润的普遍释放,因此行业大概就只是利润释放的逻辑。是这个逻辑,但这并不是故事的全部。

四、上方是一片大的乌云天,但你的“天”就一定是我的“天”吗?

虽然不景气大家都在从规模和市占率转到利润上。但各家不再鸡血,转为平台的自然实力来较量的时候,由于目前各家电商平台相对区别化的定位,每家头上 “乌云”的厚度其实差别很大。这里来详细给大家说明一下海豚君的分析思路,如果把电商业务的核心参与要素分为:

(1)供给侧的商流:品牌、商品、SKU;

(2)供给侧的物流:快递、即配;

(3)需求侧:用户总量和单用户购买力;

(4)平台侧:竞争、监管环境。

而当前从整体的环境上来看:目前在实物电商领域,不像服务电商对即配的强管控,物流行业大多数的仓运能力并非电商平台的自有资产(京东除外),平台之间竞争缓解,监管打破了平台对商品的实质性垄断。

而当前核心更多是看平台本身对商家和用户诉求的满足能力,而如果看这三者当前阶段的最大特征:

(1)商家:清库存——在海豚君所看的大多数消费品当中,大多数消费品行业的存货周转天数都在相对高位,商品的全生命周期——新品研发、新品发售、爆品销售、库存清理——这几个核心环节当中,高效率清库存是商家更加突出的需求。

(2)用户:极致省钱、极致抠门——主力消费群体失业率攀升、收入前景不确定的情况下,能省则省是第一要务。

(3)平台:在商家清库存、用户要省钱的大环境下,当前各大平台反而不再“鸡血”,不愿意再让用户撸羊毛了。

而这些要素放在一起大概是这样一个组合:用户要性价比、商家要清库存,而平台不愿放羊毛来让用户撸,在没有被“鸡血”的情况下,用户会回归到用户心智中的性价比平台和商家心中的清库存平台当中。

而目前的清库存平台大致有:垂类清库存——唯品会,直播电商清库存——快手,以及综合清库存平台/用户心智上的性价比平台——拼多多。

五、认命了之后,到底谁运更好?

综合以上“一至三”,在“弱消费、强监管、低股价”之下,各家短期认命,大家都不再血拼社区团购,美团回归本地服务、京东做品质电商、拼多多做农产品和性价比、阿里做“万物皆可淘”的综合电商。也因为此,海豚君基于利润释放的逻辑,前段时间对电商做了整体性的配置。但认命之后,在各家商业壁垒高低和组织响应快慢的积累之上,并非是在一样的运势之中,在这个周期之内:

(1)商家清库存、用户要便宜,阶段性更利好清库存和性价比心智确立的电商平台;

(2)高用户粘性高平台:也就是高DAU、高用户时长的电商平台。

在竞争整体放缓、一起释放利润的阶段,一个电商平台能够契合商家清库存/用户性价比需求的平台/使用高粘性的平台,它面对行业性增长放缓的抗压能力会更强。

同样也是基于此,海豚君在之前电商存量竞争“壁垒论”基础上《杀疯了的阿里、美团和拼多多,电商流量混战后有真壁垒吗》,再添一个电商阶段性“周期论”的判断,而这个逻辑下指向的核心公司就是拼多多。

六、认命后,到底谁运更好?

落实到电商板块的整体投资策略上,则需要把视野放得更大一些,这里海豚君再强调一下今年上半年对《往周期 “衰变”,阿里腾讯们还剩多少价值?》整体概括的时候:

1. 国内——抗疫大背景下的弱消费、强监管、低股价

a. 低股价叠加强监管意味着之前融资驱动型的烧钱抢市场模式无法持续,没有人愿意为“画饼”性的第二曲线故事买单,互联网玩法的新业务开拓模式受阻;

b. 弱消费意味着新业务开拓路径被堵的情况下,基本盘的电商成长面临快速“下增长”的尴尬,整体电商板块进入“平台”期;

c. 第一曲线失去成长、第二曲线画饼故事难讲,剩下能做的就只有苦修内功、释放利润。

2. 海外——后疫情大背景下的美元收水、大国较量

a. 电商公司是人民币资产,但完全大陆之外上市、以美元定价,美国收水+美元升值周期内本身会持续压制估值;

b. 而大国较量下金融脱钩伴生的中概退市风险只要不实质性解除,就意味着整体中概只有极低估值下超跌反弹机会,很难真正打开真正的向上空间。

这两大因素共振的结果刚好也对应着:整个中概整体股价没有向上空间、但有底部价值,而电商板块到下半年竞争放缓、利润释放出来,当它跌到底部的时候,板块性整体配置得价值也更明显,选择的优先度上,优先壁垒相对高的公司,比如说美团,其次是壁垒不是那么清楚,但阶段性利好的公司,比如说拼多多。

当然,任何一个公司无论是从周期角度还是壁垒角度,一定得从“好公司、好管理、好价格”三个维度综合测评,合适的性价比是第一要务,海豚君下篇就会更加侧重对各家电商平台得具体价值判断分析,敬请继续关注。

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君

05:18

05:18

02:25

02:25

02:26

02:26

09:18

09:18

10:03

10:03

06:39

06:39

08:11

08:11

07:13

07:13

04:44

04:44

09:56

09:56