2022-10-18 11:30

穿越通胀,Uber运气背后的杀手锏是什么?

扫码打开虎嗅APP

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君,原文标题:《穿越疫情和通胀,Uber运气背后的杀手锏》,头图来自:视觉中国

本篇海豚君将给大家带来全球“打车+外卖”巨头——优步(UBER)的研究分析:第一个问题就是,为何在美国股市大跌、宏观经济前景也不乐观的当下,我们会挑选Uber作为值得关注的研究对象?简单来说,一、是美国出行娱乐行业当前拥有相对高景气度的beta优势;二、是随着美国科技企业也普遍进入降本增效周期、竞争放缓,成立十多年来持续亏损的Uber趁此时间窗口,迎来自身盈利释放的alpha周期,在今年二季度首次实现调整后经营利润的扭亏为盈,展开来看:

1. 线下服务消费强、刚需通勤需求更强

2022年以来,在持续高通胀、加息不断、政府补贴停的多重打击下,美国居民的商品消费大幅走弱,对经济前景不乐观的企业们也纷纷缩减投资。无论是美国经济前景,还是作为晴雨表的股市表现都可谓愁云惨淡。

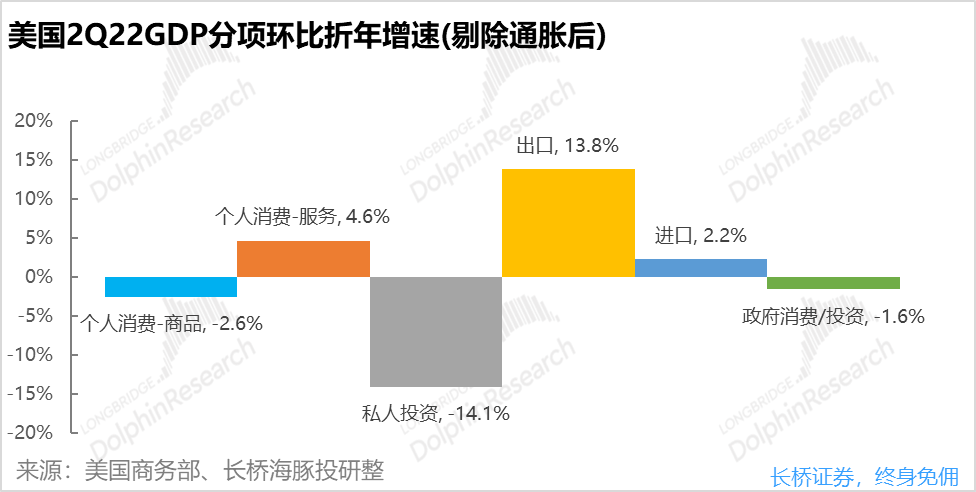

然而在惨淡之中,服务性经济(以医疗保健和出行娱乐为主)却展现出了与众不同的强劲表现,也是支撑美国整体经济仍坚挺至今的主要原因。根据最新公布的9月份就业数据,无论从新增就业还是的岗位缺口来看,教育与保健和休闲娱乐行业的需求至今都相当旺盛,用上依旧供不应求。

而早先公布的美国二季度GDP数据中,服务类消费也是在内需的三驾马车中唯一实现正增长的。

因此,海豚君线下出行娱乐消费相关的公司拥有稀缺的相对高景气度,在三季度美股公司普遍开始杀业绩之时,也会有更强的业绩韧性。

基于上述逻辑,海豚君在一季度时就已筛选出爱彼迎(ABNB)和迪士尼(DIS)这两家受益公司(详见:《疫情后“玩疯”了,爱彼迎、迪士尼终于熬出头》)。而相比上述两家公司,Uber更大优势在于爱彼迎和迪士尼主要对应的是旅游和游乐场此类的可选性消费,而Uber所满足的则更多是日常出行、吃喝的刚需性服务消费,而即便美国经济未来大幅走弱,Uber代表的刚需性出行需求也会相当更坚韧。

2. 不仅行业高景气,企业自身也有Alpha

Uber自身二季度的财报表现也相当出众。其中核心的打车业务收入35.3亿美元,同比暴增120%,大超市场预期的29.5亿。除了营收增长迅猛外,Uber的盈利情况在二季度业显著改善,剔除非经常性损益后实现了1.2亿的经营利润,虽绝对值尚小,但也是Uber成立以来的首次扭亏。在偏好盈利胜于成长的当前市场环境下,对公司的估值有着不小的支撑作用。

结合以上两点,可见兼具beta(行业景气度)和alpha(公司盈利释放期)的Uber可能暗藏着可观的投资机会,本篇海豚君将主要围绕上述逻辑进行探讨,而定量分享Uber打车业务长期营收规模和市占率,外卖业务在度过高速增长期后稳态盈利能力几何,而公司股价在大跌之后,估值较基本面是否已有性价比,我们将在下篇主要探讨。

一、Uber是怎样一家公司

首先,海豚君先简要介绍下Uber是怎样一家公司,其主要业务由,以便大家更好的理解后文的分析。

从近几年公司的营收构成,可以看到Uber的主营业务主要由三大板块即:打车业务(Mobility),外卖业务(Delivery),和货运业务(Freight)构成。

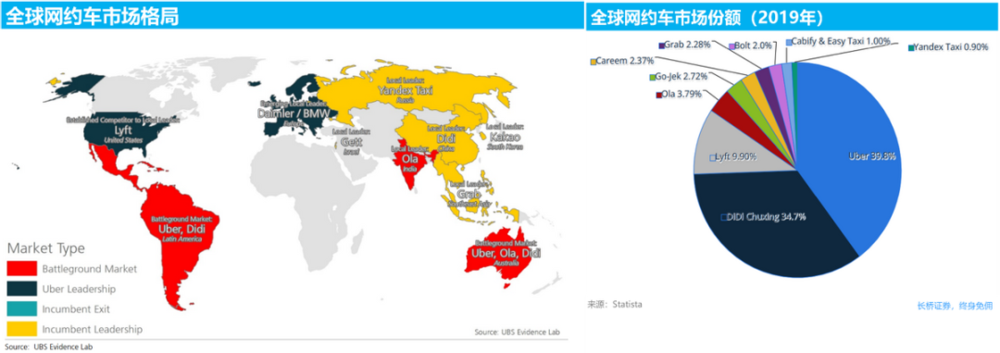

网约车业务:自Uber于2009年成立至今就一直是公司的基石业务,到2017年时仍贡献了公司90%以上的营收。从网约车的全球竞争格局来看,Uber在美加和欧洲地区占据着行业领头羊的地位;在南美、印度和大洋洲地区处于和当地龙头抢占市场份额的激烈竞争中;中国、俄罗斯和东南亚地区则分别是当地的龙头——滴滴、Yandex Taxi和Grab占据着头部份额。

全球整体来看,Uber稳稳占据着全球最大的份额,在2019年接近40%。除了独霸中国市场的滴滴以约35%的市场份额紧跟其后外,其他玩家的市场份额都不足10%。因此,在海外市场网约车市场,Uber拥有绝对领先的市场份额,可谓行业霸主。

外卖业务:是公司在2016年1月起推出的第二曲线业务。在新冠疫情期间,随着消费者线上订餐需求激增,公司的外卖业务营收也随之爆发式增长。到2021营收规模已达2019的年的3.3倍,并一度超过打车业务成为营收最大的板块。

不过2022年以来,随着线下活动复苏,公司外卖业务营收增速迅速放缓,营收规模也回落至打车业务之下。不过针对外卖业务增速放缓,公司也针对性

货代业务:是Uber在2017年推出的业务,主要通过线上平台对接并协助匹配有运输需求的货代公司和有空闲运力的卡车司机或企业。但货代业务本质是面向货代公司的B端业务,虽然底层都是运力和人(货)拼配的基数,但与Uber核心面向C端业务不能共享用户。

而截至2021年底,货代业务的营收规模也仅在21.3亿美元占比约12%,其中约6.8亿还是来自Uber收购货代公司tupelo后的贡献。而利润口径,几年二季度公司3.64亿的息税折旧前收入中,仅0.05亿来自与货代业务。

总的来看,Uber以打车业务起家并稳坐全球龙头地位,且早自2016起就开始发展第二曲线的外卖业务,并成功达到与第一曲线接近的营收规模。而货代业务无论从商业还是财务角度,当前都非公司的核心板块。因此海豚君在下文中的分析还是会主要围绕打车和外卖业务,对货代业务不详细展开。

二、疫情受限减弱、“打工人”通勤需求强势反弹

首先从Uber先前发布的二季度财报来看,公司的打车业务总订单金额不仅在疫情后首次恢复到了2019年同期的水平,甚至还增长了近10%。那么是什么原因促使海外打车需求实现了如此暴力地反弹?

结合海豚君覆盖标的中同属出行行业的爱彼迎(Airbnb)管理层的沟通。在疫情期间出于远离人口密集区的安全需求,以及企业们宽松的居家办公政策,欧美的大量人口都从大都市转移至了地广人稀的城郊或乡村地带,因此人们的通勤需求大幅减少。

然而,随着欧美国家在今年一季度逐渐渡过omicron疫情高峰、线下活动完全放开,企业在人力成本大涨的情况下也逐步收紧居家办公政策,居民也再度回流至大城市当中。而伴随着人民再度向高密度的城市集中,“打工人”的通勤需求也会迅速提升。并且不同于宽广偏僻的城郊地带私家车出行更为方便,在拥堵的城市地区公共交通和出租车(包括网约车)在出行中所占比例也会更高。

根据下图中Google统计的流量指数,美国纽约、迈阿密和旧金山这些大都市的交通站点和办公区域的人流量自2022年初的低谷后一直在稳步上升,验证了美国大城市中的交通流量在迅速回升。

而作为对接乘客和网约车司机的双边平台,仅仅是出行需求的快速反弹不能单纯促使此轮网约车行业的复苏,还需要足够的网约车司机来承接激增的需求。

而由下图可见,无论是在美国或者在伦敦,网约车司机端app的月活数都在快速回升。Uber在美国的司机月活已恢复到2019年的约80%,在伦敦的司机月活数则已基本达到了2019年的水平。

因此虽然出行需求激增,但由于网约车司机的大量回归,二季度以来美国网约车乘客的平均等待时间反而持续走低。足够的订单量提升了网约车司机的平均收入水平,而充足的网约车司机也提升了乘客的使用体验,从而使网约车的供需增长进入良性循环。

除了上述量的增长之外,从价的角度,在石油价格暴涨的大环境下,出行价格也随之大幅上涨。由下图可见,美国网约车的平均价格到2021年中已增长到疫情爆发前水平的1.5倍以上。

而Uber为了应对石油价格上升对网约车司机收入的侵蚀,自2021年以来也在美国和伦敦等地多次且力度较大地提升网约车价格。而网约车提价不仅是有利于司机的收入,在假设网约车公司变现率不变的情况下,越高的单价其实也意味着网约车公司能够获得更高的抽佣。

总的来说,到2022年上半年网约车行业正处在价量齐升的最佳景气周期内。

不过自今年6月末以来,美国的汽油价格司机已见顶持续回落。那么汽油价格的涨跌对网约车行业到底有利还是有害?辩证来看:

当石油价格上升时网约车公司提价,虽能提升司机和公司的收入,但会损害需求释放并促使乘客转向公共交通;而若公司不提价,则司机的收入则会被侵蚀,导致司机供给的流失。

而当石油价格下降时,若公司也随之降价(但幅度较小),那么不仅网约车司机的净收入(乘客支付金额-公司抽成-汽油等成本)会有所提升,更便宜的价格也会刺激乘客需求释放。因此,石油价格合理走低对网约车行业反而更加健康且可持续的增长模式。

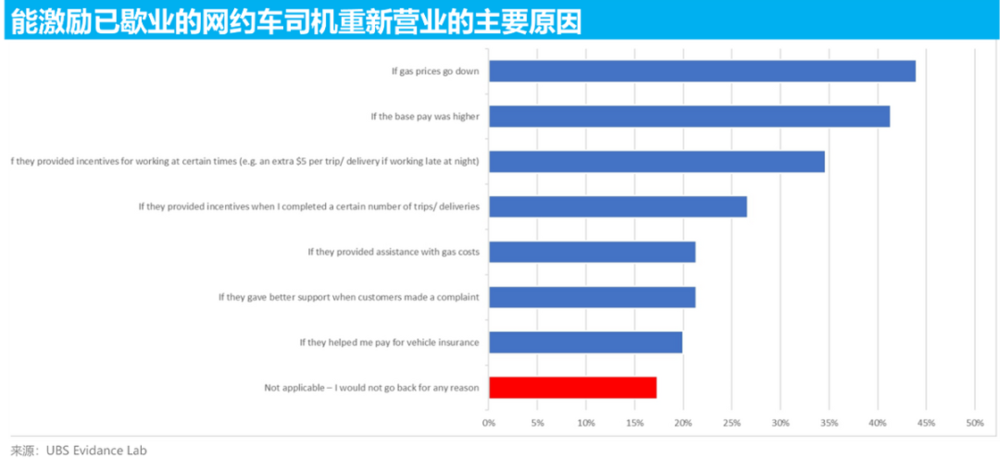

而根据瑞银对美国网约车司机的调研,能刺激司机回归网约车行业最有效的因素就是汽油价格的走低。因此,从二季度以来汽油价格的走低,也解释了为何网约车司机近期在持续回归。

展望下半年,随着美国线下活动进一步常态化,就业市场也依旧火热,只要美国经济不爆发巨大的系统性风险、居民大量失业,相对必选的通勤出行需求也会更加坚挺。

而即便未来汽油价格继续走低,更多的乘客需求和司机供给也会从量的角度弥补价带来的损失。因此,中期内公司打车业务大概率仍会保持较高的景气度。

三、不仅仅是第二曲线,外卖业务让公司的“飞轮”转起来了

凭借疫情期间线上平台生意大增,公司的第二曲线--外卖业务也已做到了季入百亿美元以上的订单规模,与第一曲线的打车业务从订单金额占比上接近1:1,从这个角度来看外卖业务作为第二曲线是相当出色的。

然而“盈亏同源”,疫情的冲击促进了外卖业务(Uber Eats)的翻倍式增长,而在疫情红利期过去后,外卖业务的增长也在迅速滑落,到今年二季度订单金额同比增速已仅为7.5%。

与此同时,与Uber打车业务在欧美市场普遍占据龙头地位不同,外卖业务并无如此强势的市场地位。

即便仅看美国市场,Uber Eats与其收购的外卖平台Postmates加总后的市占率也不到30%,更是远落后于行业龙头DoorDash 55%的市占。

因此,如果把Uber Eats单独来看,作为一个订单增长停滞、未来增长前景暗淡、行业格局不优异、长期盈利能力也不清晰的业务,从股票市场的角度来看并非一个吸引人的标的。

实际上,把Uber的打车业务单独拎出来看,从2019年至今,打车订单金额也不过刚刚恢复到疫情前的水平,约等于3年基本零增长。从这个角度来看,Uber打车业务也就是触底反弹的逻辑,也并非有吸引力的标的。

然而,当Uber的打车和外卖业务结合到一起,在疫情期间打车业务大幅萎缩时,快速成长的外卖业务替补了缺口;而当疫情后外卖业务陷入停滞时,打车业务又接回了成长的接力棒。两相帮扶之下,Uber打车+外卖的订单金额到今年二季度已达19年同期的175%,当期订单金额的同比增速也仍有26%。

因此,打车+外卖成就了Uber的飞轮效应,使得公司成为了同时兼顾抗风险和顺周期的稀缺标的。

更重要的是,Uber打车和外卖业务的飞轮效应不仅仅是体现在财务角度上,在实际运营时外卖+打车的用户和司机也都可相互转换。

在国内,外卖服务和打车服务是截然不同的形式:一个是通过轿车运人、一个是通过电瓶车大批量配送外卖。而在国外,部分外卖也是通过轿车配送(因为配送距离可以更长,配送费更多,能够负担轿车配送的成本)。因此,Uber平台内的司机们能够在送人或送外卖间自由转换,或在不同的时间段分别从事两份工作,从而中赚取更多收入。

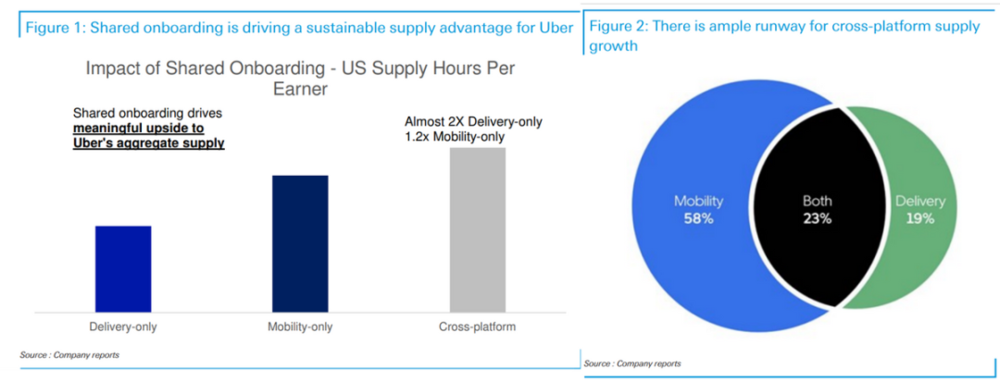

能帮助司机获得更多的收入,也意味着Uber平台相比其他业务单一的平台对司机有更强的吸引力。根据公司的调查,司机们在兼有打车和外卖业务的平台上愿意提供服务的时间是,单打车平台的1.2倍,单外卖平台的2倍。

而更多的司机供给,也意味着Uber能覆盖更广阔的地区,满足更多的客户需求,提供更有时效的服务。根据公司的披露,Uber平台上已有23%的司机同时提供打车及外卖服务,还有进一步提升的空间。

同时,更成熟的打车业务也起到了帮外卖业务免费引流的作用,在2022年出外卖业务(Uber Eats)来自主站的内部免费流量占比接近20%。

除了司机能在打车和外卖业务间灵活流动外,同时拥有两项业务也提高了消费者使用Uber平台的次数,提高用户粘性。据公司表示,同时使用两项业务的月活消费者在Uber上的支出金额是仅使用打车用户的6倍、仅使用外卖业务用户的2倍。

总的来说,外卖业务的意义不仅仅是给公司带来了规模可观的增量营收。从更核心的商业意义上,是给原本双边效应就较弱的打车或外卖平台,提供了更高的订单密度,使得司机能赚更多钱、用户更愿意用、公司也能从服务有限的消费者和司机中获取跟多的收入。

四、“躺平”蔓延全球科技公司,Uber的利润周期也来了

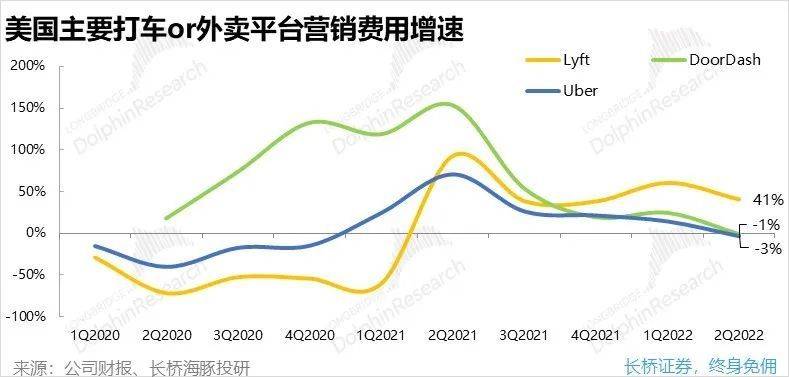

除了外卖+打车飞轮效应给Uber带来的之外,在美国资本市场大跌,且未来经济展望不佳的背景下,各主要线上打车或外卖平台也都不约而同的进入了降本增效、释放利润的周期。从下图可见,无论是Uber还是打车行业老二Lyft、或是外卖行业的老大DoorDash,他们的营销费用增速都在持续下滑,其中Uber和DoorDash更是进入了收缩区间。

而当公司们缩减投入,不再为市场份额争个头破血流时,可想而知行业内各公司的盈利都会整体性的提高。

落实到打车业务上,由于用户需求和司机供给都在快速恢复,Uber和Lyft通过大力补贴吸引用户、留住司机的需求会有所下降。反映到财报上,公司打车业务的变现率(营收/订单金额)也持续走高,到今年二季度已达到历史最高的27%。由于公司的订单金额口径是不剔除给与司机或用户补贴前的总价,因此变现率的走高的部分原因就是补贴的减少。

而对于外卖业务,当营收增速放缓到仅各位数时,企业的理智选择也会是减少投入并尝试提高变现。实际情况下,Uber外卖业务的变现率也的确在持续走高,在二季度已达19%。

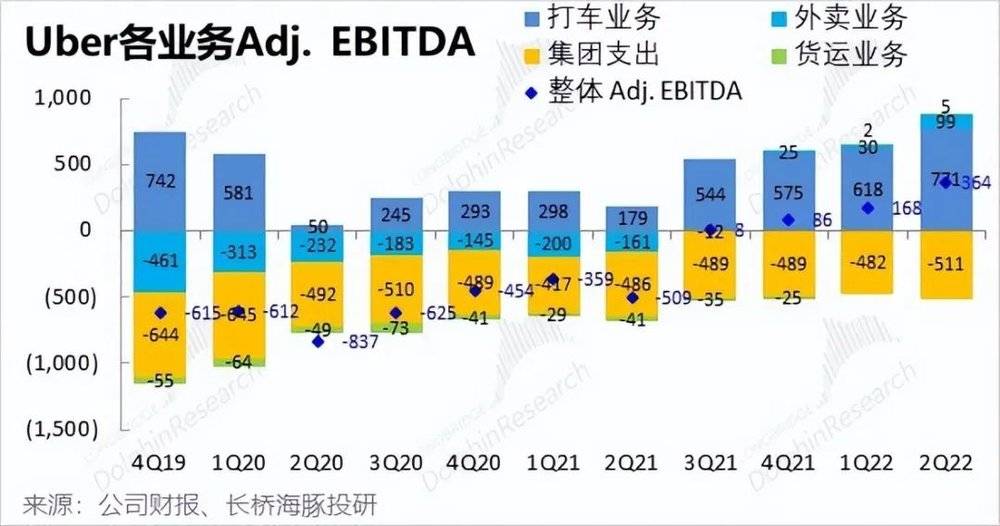

而更高的变现率自然意味着更高的利润空间。公司特有外卖+打车双业务平台,也给了公司更高的订单密度,从而带来更低的单均后台成本(运营支持等)。再者公司也在主动削减营销投入,公司的经营亏损在持续缩窄。且按当前的趋势,中短期内就有望实现经营利润层面的扭亏为盈。

因此,在美国加息、市场更偏好盈利之时,Uber也正好处于历史性扭亏为盈的关键节点。不过分板块来看,目前仍只有打车业务能贡献可观的折价和息税前利润。外卖业务的利润还相对单薄,货运业务则可忽略不计。

不过虽然Uber当前同时拥有相对高景气的beta优势,和自身盈利释放的alpha周期。但公司当前估值相对基本面是否已具备性价比,而打车业务能否继续当前的强势反弹?外卖业务的长期盈利能力又有几何?而自Uber成立起围绕网约车司机应当归类为独立合作者(Independent Contractor)还是员工的争论?以及对Uber的影响会有产生什么影响?后续我们再详细探讨。

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君

虎嗅长期关注出海,在急剧变化的竞争环境中,为大家提供一手资讯、链接头部企业。点击链接留下您的交流与合作诉求,我们将与您联络,同步最新行业动态和活动信息。

05:19

05:19

09:51

09:51

08:37

08:37

10:03

10:03

04:44

04:44

09:56

09:56

11:17

11:17

16:29

16:29

05:49

05:49

07:01

07:01