2022-10-18 12:28

中创新航上市是一面照妖镜

扫码打开虎嗅APP

本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:王磊,编辑:罗松松,题图来自:视觉中国

中创新航(简称“中航”)上市就像一面照妖镜,一边照出了一级市场的狂热,一边照出了二线电池厂的无奈。

10月6日,顶着和宁德时代专利官司的中航在香港惊险上市,发行价为每股38港币,过去一周时间,股价基本在原地踏步,市值约为600亿元,和宁德时代之间差了不止一个比亚迪。

对于那些在去年7月之后才入股的投资人来说,中航上市不仅没有让他们赚到钱,反而让他们浮亏了20%左右,但这又何妨?

国内电池装机量排名TOP5中,中航是唯一一家没有上市的,也是增速最快的,今年前8个月装机量达到11.6GWh,同比增长141.2%,全球排名第七,本着“宁可错杀一千,也不能放过一个”的原则,中航是一辆资本非上不可的车。

中航的异军突起并非没有预兆,在去年的一场行业论坛上,一位行业协会领导对中航的高管说:“你们把飞机卖出了自行车的价格”,简单一句话就高度概括了中航崛起的密码。

招股书上的数据也证实了这点。从2019年到2021年,中航的整体毛利率只有4.8%,13.6%和5.5%,而同期宁德时代的毛利率则高达29.06%、27.76%、26.28%。业内普遍认为,至少需要25%以上的毛利率才能维持公司健康运转。

一位新能源投资人表示:“二线动力电池厂三五年都不太可能有利润,更不用说自由现金流了,等利润出来,市场格局可能又变了,估值全靠信仰。”

“宁王”的眼中钉

中航有个曾用名,叫“中航锂电”,名义上是中国航空工业集团旗下的孙公司,由于这层身份,它和同为国企的天津力神早年间被视为行业的“双子星”。

2015年,新能源补贴政策出现变化,乘用车取代商用车成为市场主流,能量密度更高的三元锂电池出货量也逐渐超越磷酸铁锂,而反应迟钝、体制僵化的中航则陷入大客户流失、产品竞争力差的尴尬境地。曾经给大股东成飞集成带来丰厚利润的中航,在2017年与2018年两年连续亏损超10亿。

危机时刻,“白衣骑士”刘静瑜登场。

这位东北财经大学管理学硕士毕业的女强人,经常被拿来和董明珠做比较。她最为人津津乐道的事迹,是用10个月的时间,将中航工业旗下的面板企业天马微电子扭亏为盈,送入行业第一梯队[3]。

在中航,刘静瑜也展示出了同样的手腕。到任数月,刘静瑜就完成了从人事,到技术,再到客户的全面改革。

人事方面,刘静瑜毫不避讳地对原本的领导班子开刀。刘静瑜到任后,有人从副总连降数级,有人从二把手扶正;为了弥补人才体系的空缺,刘静瑜从天马微电子调来了大量得力干将,目前负责投融资的戴颖、负责采购的耿言安、负责财务和人力资源的高艳,均为刘静瑜从天马一手提拔。

技术方面,刘静瑜此前虽然不懂电池,但对市场十分敏感。据媒体报道,刘静瑜仅用六个月就完成了电池产品路线从商用车到乘用车的切换,推动公司产线从磷酸铁锂转向三元锂。

客户方面,刘静瑜坚决实施大客户战略。

在与广汽的合作中,中航出动了大半的研发团队配合广汽研发,广汽的技术人员经常周五傍晚飞往常州,周日离开,中航的工程师整个周末都需要全程配合。这样的情况持续了大概一年,中航完成了广汽提出的两千余项技术要求,顺利切入对方的供应链[4],颇有当年宁德时代硬啃宝马的800页技术文档的意思。

刘静瑜的铁腕手段为中航带来了爆发式增长,2019~2021年,中航乘用车客户数量从4家增长至19家,出货量排名从行业第九一跃来到第三,力压为特斯拉Model 3/Y、宏光MINIEV等爆款车型供货的LG和国轩高科,成为行业内一批不折不扣的黑马。

后来者的追赶给龙头宁德时代带来了一定的压力,更何况,中航的爆炸式增长是以挖宁德时代墙角的方式来实现的。

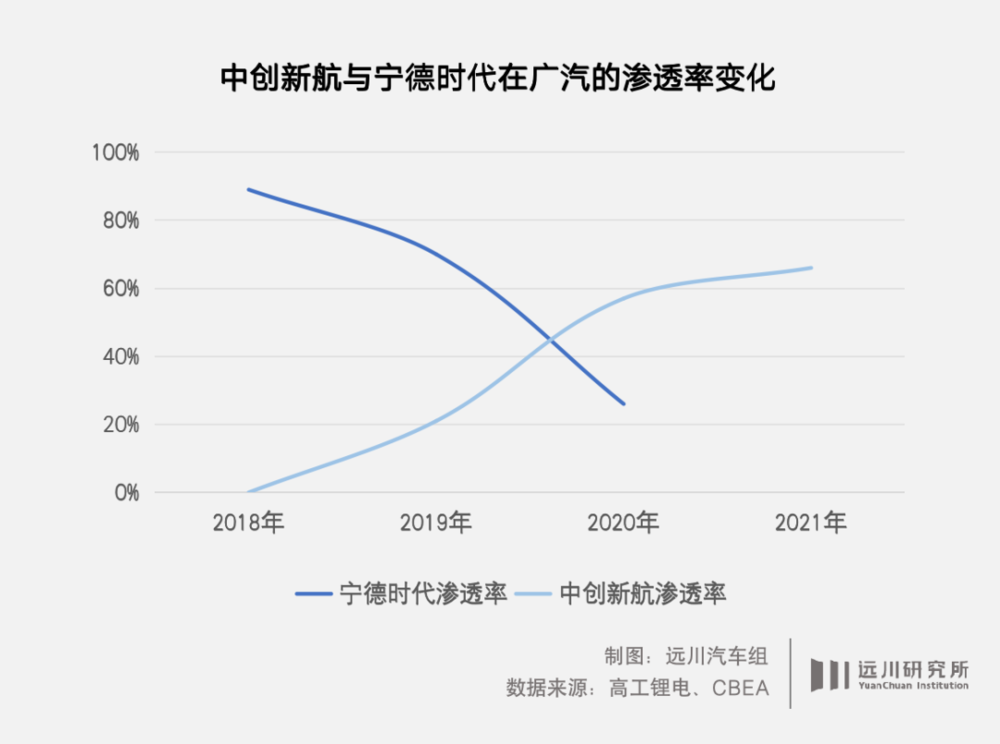

2019年,广汽大举进军新能源,并希望绑定一家电池供应商。当时,广汽已经和宁德时代成立了一家电池合资公司,但无论是当时,还是现在,宁德都不可能成为某家整车厂的附庸,于是在2019年前后,广汽拜访了国内所有二三线电池厂,最终只有危机之中的中航答应了广汽的要求[5]。

这还不是广汽切换主供的核心原因,真正让广汽下定决心的,是旗下主力车型埃安S上连续三起自燃事故,其中一款搭载的正是当时广汽大力宣传的宁德时代811三元锂电池。据传在这起自燃事故上,广汽对宁德时代的后续做法极其失望,在此之后,宁德时代的电池在广汽车型中的渗透率锐减。

2020年,中航超过宁德时代成为广汽第一大动力电池供应商

此消彼长之下,中航成了这场供应链风波的最大赢家。

但如果止步于此,中航或许还不至于成为宁德时代的眼中钉。2021年,中航更进一步,将手伸向了宁德时代的第三大客户——小鹏汽车,并在今年第一季度以48.9%的渗透率替代宁德时代成了小鹏的主供[6]。

这让宁德时代倍感压力,从去年年中开始,宁德时代开始以专利为武器对中航展开狙击,索赔金额一路从1.28亿元上升到6.48亿元。

对此,刘静瑜治下的中航也强硬回应到:(宁德时代)打着“保护创新”的旗号,对同行行恶意打压之实。

供应链的危与机

一般来说,像动力电池这样的技术壁垒较高、规模效应又较强的制造业,如果没有一场深刻的技术革命,强者恒强的马太效应会愈发明显,像宁德时代这样的领头羊因为时间、技术、资金和专利构建起来的竞争壁垒会对后发势力形成钳制。

2018年左右,国内几乎所有的大车厂都和宁德时代成立了合资公司,包括一汽、上汽、广汽、吉利、东风等,都希望通过这种方式,一边锁定产能,另一边利用对方的技术优势推出更多高续航的产品。

然而,2020年之后,一场又一场的供应链危机给二线电池厂提供了一个前所未有的加速通道。

首先是供需错配。2020年疫情恢复之后,国内新能源市场迎来大爆发,电池厂开始了新一轮的“大跃进”,但产能规划的“远水”解不了车企缺电池的“近渴”,“电池荒”在去年达到高潮。

其次,2020年之后,随着比亚迪刀片电池的推出,人们发现搭载了磷酸铁锂电池的电动车也能跑五六百公里,相比之下,像NCM811这样的高镍三元电池却屡屡爆出安全问题,换句话说,车企不再一味地强调能量密度,而是在能量密度、稳定性和价格之间寻求平衡,宁德时代不再是大车企的唯一选项。

另一方面,二线电池厂在技术和产能上都在紧追宁德时代,在这些因素的共同作用下,车企有了更多寻找二供的理由,一方面既是为了保供,另一方面也是为了货比多家,提升自己的话语权。

比如小鹏在宁德时代之外又开辟了亿纬锂能和中航两大供应商,宝马也在宁德时代外又找了亿纬锂能,今年2月,蔚来、理想和小鹏同时入股了欣旺达,这些都在说明车企想要通过分散供应链来分散供应链风险。

对于二线电池厂来说,时代给他们开了一扇窗,但也会让他们承担相应的代价。

突围的代价

比中航更早上市的二线电池厂是孚能科技。

2020年7月,孚能在上交所科创板上市,开盘价每股34元,两年过去,今时今日孚能的股价是27元左右,基本属于原地踏步,而且至今没有实现扭亏为盈,甚至净亏损从2020年的3.31亿元扩大到去年的9.53亿元。

孚能科技的股价表现很大程度上代表了资本市场对二线电池厂的看法,这些企业在近两年收入增长迅猛,但随着竞争加剧,产业链话语权弱、财务状况糟糕与押注单一技术等劣势逐一暴露出来。

话语权缺失是所有二线电池厂最根本的问题。

众所周知,电池是一辆电动车中最贵的零部件,价值量占比40%左右,一直以来,宁德时代凭借先进的技术、成熟的工艺与庞大的规模在整个产业链中拥有较大的话语权,整车厂很难绕开宁德时代的大山,但随着二线电池厂在技术和产能上迅速跟进,整车厂对宁德时代也逐渐祛魅。

但对二线电池厂来说,想要上位,办法也不多。

要么绑定大客户,如孚能、中航前五大客户比例均在80%以上,前者甚至达到90%,相比之下,宁德时代前五大客户的销售占比只有31%;

要么和二线车企合作,来者不拒,例如国轩高科的前五大客户分别是江淮、奇瑞、长城、合众(哪吒的母公司)与威马,一些实力更弱的如比克电池,还和众泰、华泰等十八线整车厂合作过。

两种客户策略各自有各的问题,首先,大客户不是那么好绑定的,通常一线整车厂对核心供应商都会提出三点要求:1、全力配合整车厂研发;2、我给你大订单,但你要保证最低价;3、付款时间越长越好。

这三点要求背后都潜藏着风险。

第一,全力配合下游客户虽然能体现自己忠心耿耿,但这种做法无异于把大部分鸡蛋放在一个篮子里,一旦技术路线发生转变,或者大客户反水,对电池厂来说都是不可承受之重,孚能和北汽关系破裂就是一个例子。

隔壁消费电子市场也上演过类似一幕,苹果曾试图在2013年用蓝宝石替代康宁的玻璃屏幕,一家叫极特先进的公司接下了苹果的订单,斥巨资为苹果生产蓝宝石屏幕,结果一年后苹果因蓝宝石屏幕易碎将极特先进抛弃。后者由于技术路线太小众找不到下游客户接盘,最终走向破产[8]。

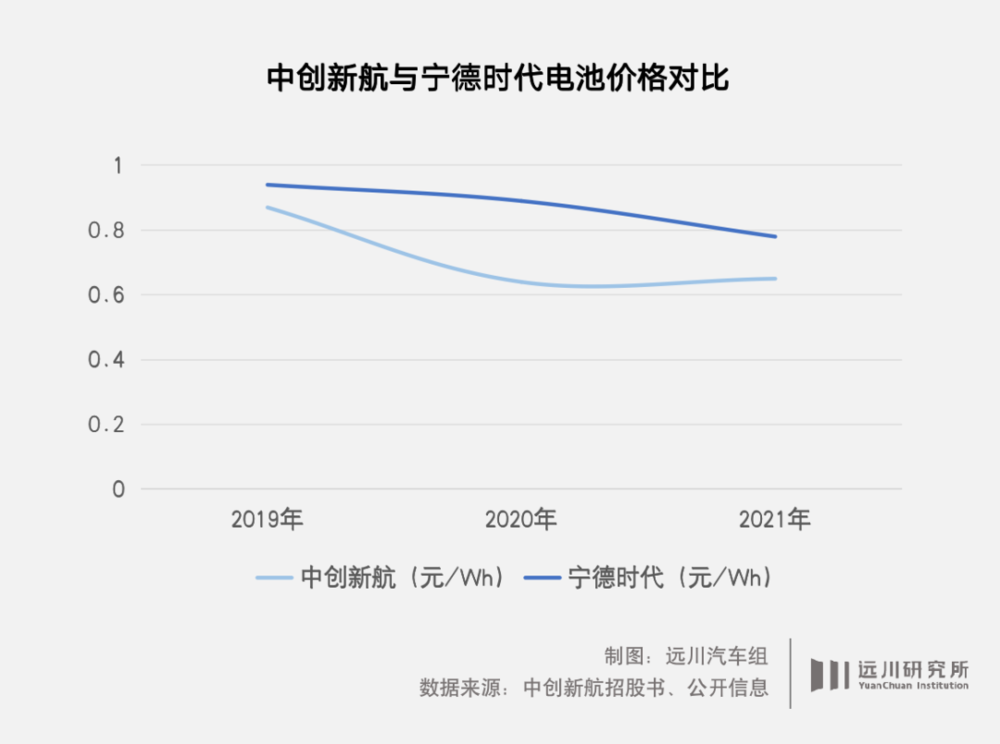

第二,大单虽然能让营收增长立竿见影,但低价会使电池厂陷入增收不增利的怪圈。孚能与中航是典型例子,二者电池价格相较行业平均水平低10~20%,前者近五年只有2019年一年微利,后者则是在去年刚刚扭亏(多亏了政府补贴3.65亿元)。

性价比策略在某些时候很好用,但在行业竞争愈发激烈,产业链成本上升时,这种策略会大幅侵蚀企业利润。

从去年下半年开始,以碳酸锂为代表的原材料价格飙升,不少二线电池厂的盈利水平相比去年同期均有较大幅度下滑。而和大客户的深度绑定,又使这些企业的涨价遇到阻力。

第三,应收账款和坏账率提高。中航的应收账款期末余额过去三年在急剧增长,从2019年年底11.4亿元增加到2021年年底的27.1亿元,而截至到2022年3月底,这个数字又翻了近一倍,增长到50亿元,超过当期的营业收入(39亿元)[9]。相比之下,2021年宁德时代的应收账款和票据占营收比例仅为19%。

不仅是绑定大客户有这样的烦恼,客户分布比较分散的电池厂也在承担着沉重的财务压力。

根据网易新闻旗下清流工作室的统计,国轩高科借壳上市以来的7年中,就有3年的应收账款期末余额均超过当年的营业收入。另一边,从2019年到2021年,国轩高科计提的坏账准备金也从7.2亿飙升到13.7亿元。

尾声

对二线电池厂来说,一个残酷的事实是抱大腿不等于抱金砖,头部车企正在努力提升对上游电池和资源端的话语权,比如蔚来一边在搭建电池研发团队,一边在澳洲收购锂矿,和中航关系甚密的广汽也开始自己造电池。

当车企有了自己单飞的实力,作为备胎的二线电池厂还剩多少故事可以讲呢?

参考资料

[1] 中创新航IPO遇冷,上市首日遭遇破发,经济观察报

[2] 中创新航:出洛阳记,电动汽车观察家

[3] 680亿“新能源小米”的诞生背后:刘静瑜和她的“狼群”,五环外

[4] 宁德时代:万亿电池帝国的裂缝 | 深氪,36氪

[5] 中创新航上市始末,汽车商业评论

[6] 广汽扶植的中创新航,叫板宁德时代|IPO观察,36氪

[7] 北汽新能源召回3.2万辆汽车,孚能科技承担超3000万元费用,AI财经社

[8] 危险的分工:从苹果陷阱,到特斯拉幻影,远川科技评论

[9] 中创新航招股书

[10] 孚能科技招股书及近两年财报

[11] 国轩高科“纸上富贵”:应收账款超营收 自己人也难回款,清流工作室

[12] 中创新航和零跑汽车戳破了多少新能源投资人的幻想,超越S曲线

本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:王磊

07:13

07:13

15:13

15:13

09:49

09:49

04:12

04:12

07:00

07:00

06:09

06:09

16:42

16:42

04:34

04:34

04:50

04:50

03:49

03:49