2022-11-01 17:27

半导体“三巨头”:愁、愁、愁

扫码打开虎嗅APP

本文来自微信公众号:芯东西(ID:aichip001),作者:ZeR0,编辑:漠影,头图来自:视觉中国

随着10月收尾,大多数半导体大厂的新一季度财报已经出炉。通过对各细分领域“三巨头”们的业绩进行对比分析,我们可以窥得半导体产业发展的最新面貌。

台积电成为7~9月全球半导体的“最大赢家”,不仅营收及利润一骑绝尘,而且保持了高增长幅度。三星、英特尔、SK海力士、美光科技等存储芯片及逻辑芯片制造大厂则业绩受到消费市场衰颓的影响,最新业绩并不尽如人意。

从最新季度业绩表现来看,半导体产业各领域的头部玩家的业绩并不算差,甚至有些还是增长稳赚。例如,台积电、三星、英特尔、高通的季度收入均超过100亿美元;半导体设备三巨头的最新季度营收都保持同比增长。

但多家大厂已经开始“赚了这顿愁下顿”,乃至纷纷发出预警:如今的半导体市场是“山雨欲来风满楼”,下一季度将更加危机四伏。

▲全球半导体上市公司市值TOP10(10月31日统计)

一、制造三巨头:大哥躺着进账,三弟满头白霜

芯片制造三巨头中,中国台湾晶圆代工龙头企业台积电的业绩可谓碾压全场,风头无二。

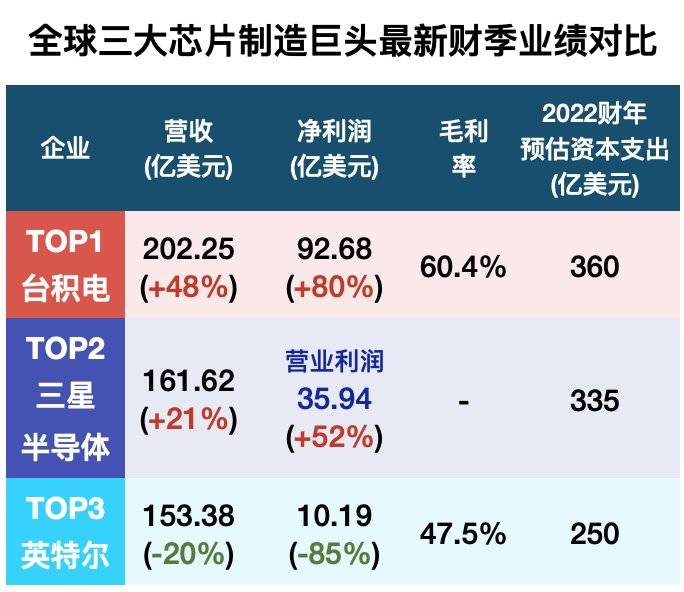

▲全球三大芯片制造巨头最新财季业绩对比

台积电以202.3亿美元季度营收位列第一,这也是其季度营收首次突破200亿美元大关。三星电子只公布了半导体业务的营收和营业利润,因此表格中没有计入净利润数据。英特尔因为是IDM大厂,其代工业务只贡献了很小比例的收入。这样对比来看,这也是台积电阶段性证明了纯晶圆代工模式的成功。

总的来说,台积电的业绩是发挥最稳、表现最猛的。得益于7nm和5nm订单的稳定增收,台积电Q3营收同比增长47.9%、环比增长14.8%;归母净利润更是同比暴增79.6%至92.68亿美元,较上一季度上涨18.5%;毛利率亦突破60%大关。

三星电子整体业绩表现不尽如人意,半导体业务尚可,虽然遭受存储市场恶化的重创,但晶圆代工业务取得了“创纪录的成绩”,营收和营业利润都是“史上最高”。不过跟台积电比起来,三星半导体晶圆代工业务的盈利能力仍然差一大截。

目前三星是业界首个采用GAA晶体管结构实现3nm节点芯片量产的公司。据韩国媒体报道,三星3nm的第一个客户是中国比特币矿机芯片设计商上海磐矽半导体有限公司(PanSemi),高通也在其客户名单上。苹果、英特尔、AMD则大概率优先考虑台积电3nm。

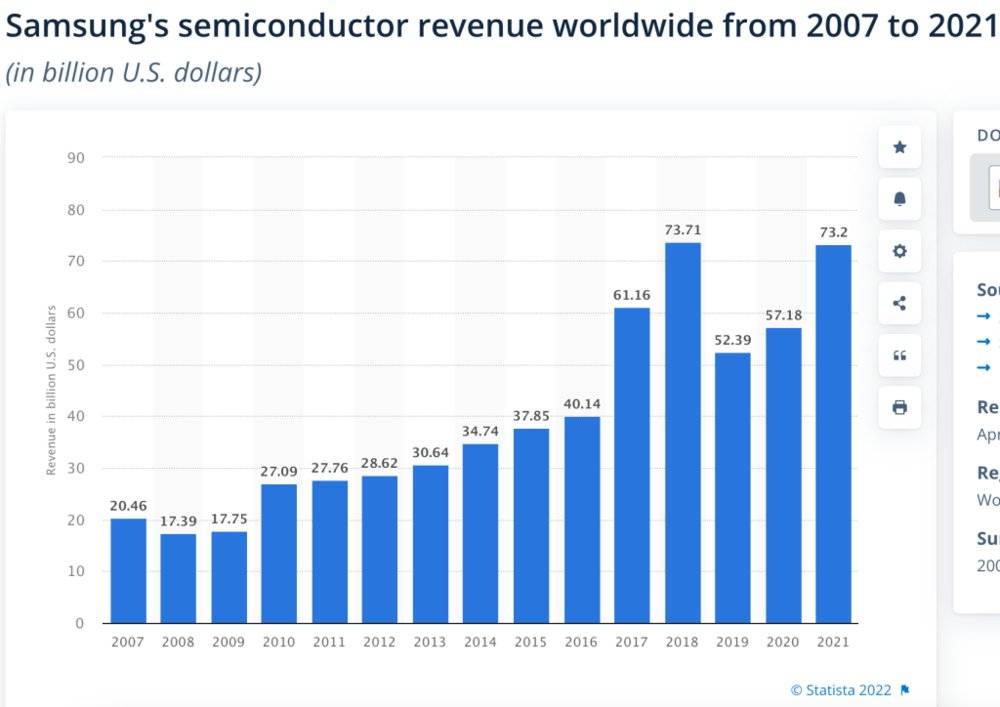

▲2007~2021年三星半导体收入变化(来源:Statista 2022)

台积电、三星半导体业务都是同比增长,老牌美国芯片制造巨头英特尔却难续辉煌。其所有业务的收入和净利润加在一起,还不及台积电单做代工业务赚得多。英特尔还被外媒曝出裁员计划,销售和营销等部门可能会裁员20%,具体细节或将在11月1日披露。

英特尔目前制造方面的收入主要来自其内部业务,重启没多久的代工服务业务(IFS)也渐有起色——Q3收入已有1.71亿美元,目前已在为35家客户测试芯片。

三家芯片制造商都预告后续业绩难免遭受经济周期的影响,均预测客户侧需求调整、需求放缓、经济不确定性将持续至2023年上半年,并都将2022财年的资本支出预期收窄,英特尔甚至计划在接下来三年削减80亿~100亿美元的成本。

二、存储三巨头:市场骤然陡寒,需求持续低迷

过去几个月间,因全球宏观经济环境恶化,存储行业市场环境越入寒冬,DRAM和NAND产品需求低迷,销量和价格均下降,致使三大存储芯片巨头的业绩承受重挫。

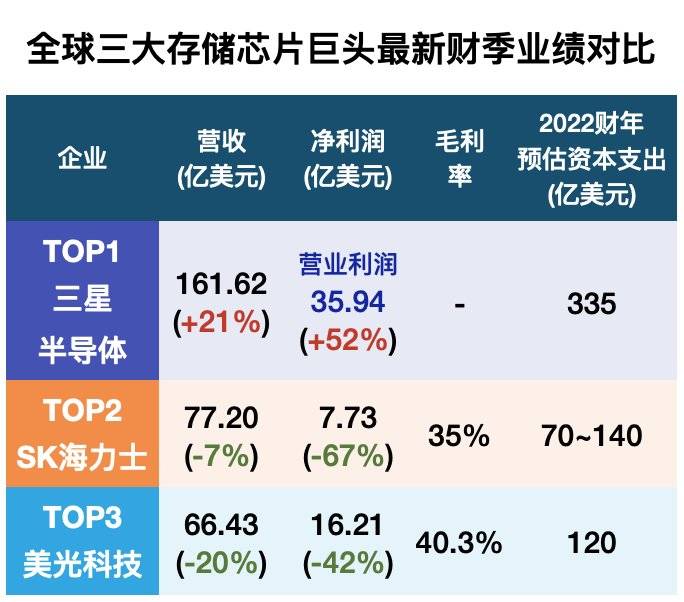

▲全球三大存储芯片巨头最新财季业绩对比

为了方便对比,我们统一将营收及净利润单位折算成美元。

相较被台积电压制多年的代工业务,存储业务才是韩国“半导体顶梁柱”三星一直以来的主场。但近期存储市场景气度一路下行,客户库存调整规模超出市场预期,消费品需求持续放缓,三星的日子也不好过。

三星预计外部因素仍将部分影响2023年上半年的需求,服务器全年需求会逐渐改善,移动设备需求则可能保持疲软,到下半年受提振,个人电脑(PC)需求可能在下半年出现大幅回升。

另一家韩国存储芯片大厂SK海力士预计数据中心服务器对内存芯片的需求短期内会下降,中长期将继续增长,决定将明年的投资同比减少逾50%,计划逐步减产,供需平衡正常化。

美国最大存储芯片供应商美光科技观察到一个极其激进的定价环境,认为2023年行业盈利能力仍将面临挑战,预计需求增长将更接近DRAM和NAND的长期增长率,其客户库存将在2023年初改善,致使需求从2023年第二季度开始反弹。

美光科技的财年计算方式有别于同行,截至9月1日的3个月为其2022财年Q4,其2022财年完整资本支出是120亿美元。受需求减弱和客户库存调整影响,美光开始采取大幅削减资本支持、降低晶圆厂利用率等措施来应对,其2023财年资本支出约为80亿美元,同比下降逾30%。

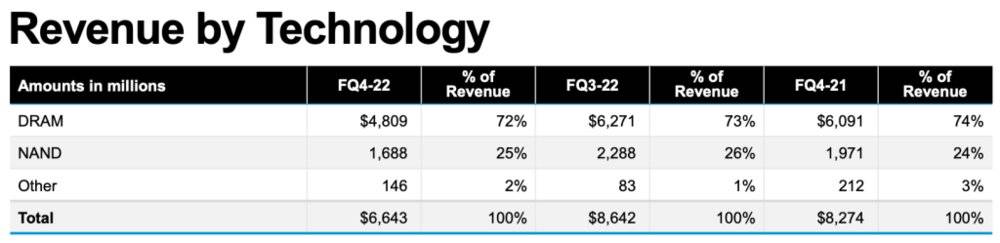

▲美光科技2022财年Q3及Q4营收分布情况,计算及网络业务、DRAM类收入占比最高

三、设计五巨头:营收差距缩小,博通回升第二

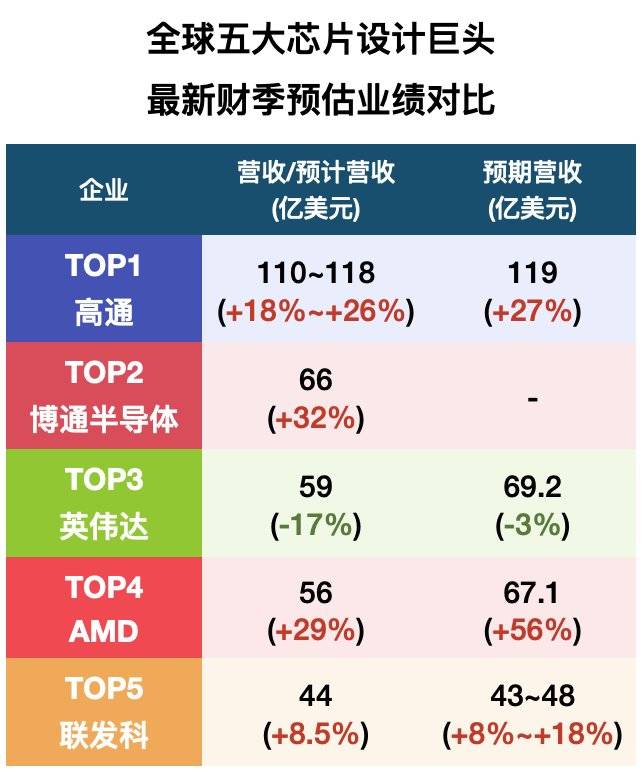

全球五大无晶圆厂(Fabless)芯片设计巨头在营收上向来咬得很紧,2~5名的排位也不时出现变动,并与第6名之间营收断层。因此这里我们直接统计了芯片设计五巨头的最新季度营收或营收预测情况,除了英伟达外,其余四家预计都将实现季度收入同比增长。

今年Q2全球芯片设计前五名分别是高通、英伟达、AMD、博通、联发科,不过从Q3业绩预告情况来看,博通的半导体业务营收将逆袭至第二。

▲全球五大Fabless芯片设计巨头最新财季业绩对比

目前仅美国老牌芯片设计巨头博通、中国台湾移动芯片大厂联发科已发布最新季度财报,其余企业的最新业绩表现将在11月陆续公布。不过此前高通、英伟达、AMD这几家美国公司均已释放新一季度的业绩指引。

可以看出,除了博通没太受到宏观经济环境的影响外,其余几家芯片设计巨头们均没能从萎靡不振的消费电子市场中幸免于难。

7月27日,全球移动芯片龙头高通在发布其2022财年Q4财报时预告下个季度主营业务的收入和利润会遭智能手机需求拖累,Q4营收将为110~118亿美元,低于分析师普遍预期的119亿美元。高通预计今年智能手机整体销量将下降5%,但鉴于芯片价格不断上涨、销售数量也在增加,高通今年手机芯片业务增幅仍有望接近50%。

尽管博通正将其业务版图向软件方向扩展,但截至最新季度,半导体解决方案仍是其收入的大头,支撑起了博通强劲而稳健的业绩表现。动荡的消费、工业、汽车市场,对博通的收入影响都较为有限。受益于此,在多数半导体同行下调营收预期之际,博通截至7月底的2022财年Q3半导体解决方案收入同比增长32%至66亿美元,占本季度博通总收入的78%;并预测Q4其半导体营收继续保持强劲,同比增长25%。

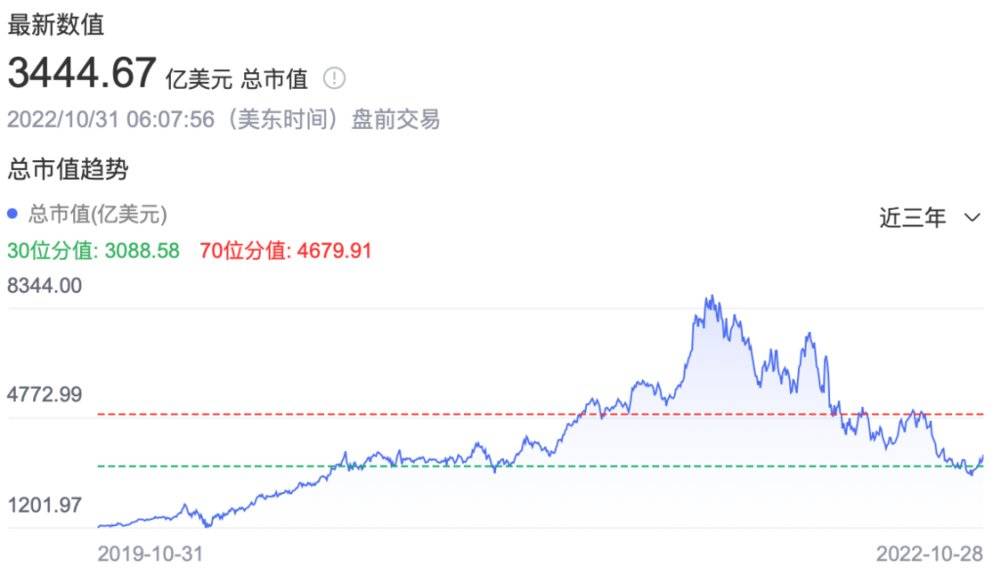

全球GPU霸主英伟达虽然营收排名第二,但市值早就就傲视群雄,位居整个半导体行业第一。不过其Q3业绩预告释放的信号却并不积极,英伟达预计三季度收入为59.0亿美元左右,同比下降17%,远不及分析师预期的69.2亿美元。

▲英伟达近三年总市值变化

受PC市场疲软影响,全球第二大CPU、GPU供应商AMD在10月初预警Q3营收约为56亿美元,同比增长29%,远低于此前预期的67.1亿美元。

联发科于10月28日公布其最新财报,2022Q3营收达到1421.61亿新台币,同比增长8.5%,略高于上季预期营收范围的下缘;净利润为310.85亿新台币,同比增长9.6%;毛利率为49.3%。

其中移动电话业务占其季度总收入的55%,营收同比增长主要因各产品线营收受惠规格提升。联发科认为Q4将是其客户库存调整影响最大的季度,将是“业绩底部”,全年收恐将低于原先预期,明年成长前景尚不明确,明年上半年有望看到更多补库存需求。

四、设备三巨头:同比稳增,中国区收入受冲击

美国应用材料、荷兰阿斯麦、美国泛林集团,预计将是最新季度全球半导体设备制造商的销售额前三名。这些上游的核心巨头们除了要应对下游市场需求变化之外,还需消化美国政府公布的针对中国地区出口限制的新规。

▲全球三大半导体设备巨头最新财季业绩对比

全球最大半导体设备制造商应用材料截至10月底的Q4财报将于11月17日公布。受供需失衡、美国半导体技术出口新规等影响,应用材料近期将其Q4预测营收下调至64亿美元左右,之前的预测是约66.5亿美元。据此前的市场统计数据,2021年应用材料的收入中,有大约1/3来自中国大陆市场。应用材料预计未来两个季度它可能会因美国半导体技术出口新规而损失11亿美元。

荷兰光刻机霸主、EUV光刻机唯一供应商阿斯麦(ASML)Q3营收57.78亿欧元(折合约57.54亿美元),同比增长10.25%;净利润为17亿欧元,同比下降2.24%;毛利率为51.8%。截至Q3末,阿斯麦的预定量达到创纪录的89亿欧元,远高于2021财年Q3的62亿欧元。

阿斯麦产品的最终用途大约有70%用于逻辑芯片,30%用于存储芯片。目前中国台湾及韩国市场大概为阿斯麦贡献了7成的收入,中国大陆对其收入贡献约为15%。这样来看,阿斯麦收到美国半导体技术新规的影响相对有限。

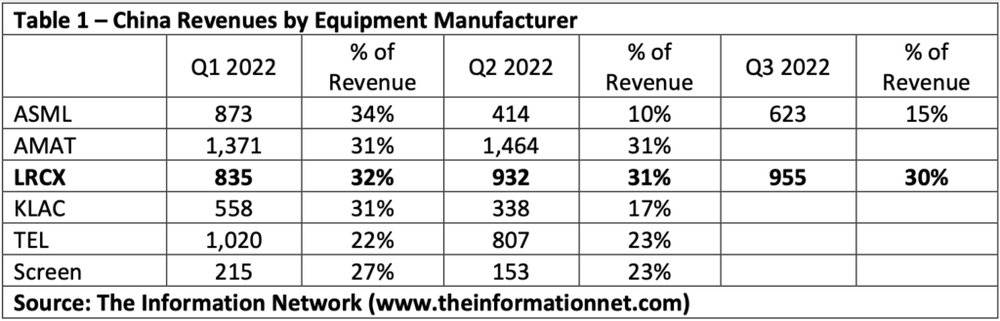

▲2022年Q1及Q2全球头部半导体设备制造商在中国大陆的收入情况(图源:The Information Network)

美国泛林集团(Lam Research)在今年10月19日公布了其截至9月25日的2023财年Q1财报,当季其营收达51亿美元,同比增长17.9%,超出市场预期;净利润为14.26亿美元,高于去年11.8亿美元。

受存储市场转冷、美国半导体技术出口新规等影响,泛林集团预计2023财年晶圆厂设备投资额将下降逾20%。由于中国大陆地区是其收入的最大贡献来源,占泛林集团当季总营收的30%,泛林集团预测美国半导体技术出口新规可能会影响其20~25亿美元的收入。泛林集团计划后续通过大量递延收入和订单积压来抵消来自存储芯片业务及中国市场的收入损失。

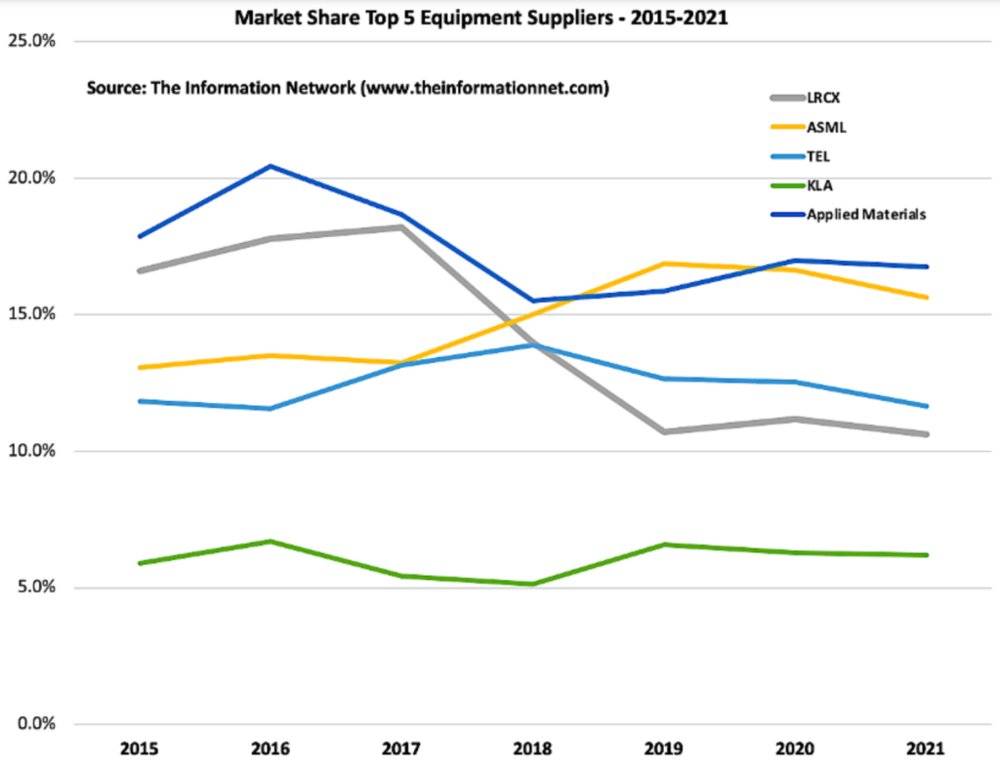

▲2015~2021年半导体设备供应商市占率TOP5(图源:The Information Network)

我们也顺带提一下今年才掉出全球半导体设备TOP3的日本最大半导体设备商东京电子,它在涂布/显影设备领域占据了近九成的市场份额。东京电子在公布今年8月8日2023财年Q1财报时,预测其截至9月底的2023财年Q2财报营收将达到4933亿日元(折合约33亿美元),其中6成收入来自逻辑芯片制造。

五、结语:半导体巨头正在消化痛苦,摆脱危机

总体来看,在最近一个季度的半导体激烈竞争中,台积电是明显一骑绝尘的赢家,受存储市场持续恶化影响的三星半导体也依然保持着较强的战斗力,英特尔则急需从困境中摆脱。

由于头部逻辑芯片制造商与存储芯片巨头们仍在大举扩充先进制造产能,顶尖的半导体设备巨头们的业绩前景持续向好,但美国政府公布的半导体技术出口新规就像时时悬挂在他们头顶的达摩克利斯剑,随时可能对其业绩发起冲击。

展望未来,各大半导体巨头的预测基本一致,认为宏观经济及市场需求的能见度很低,尽管很多客户已经提前开始进行库存调整,但多数客户下单变得保守,消费市场供需失衡趋势将持续恶化,直到明年下半年才会恢复,这可能会影响较依赖消费市场的半导体厂商的后续收入及盈利。

半导体大厂们已经在采取各种措施应对接踵而至的挑战。奇迹不会一夜发生,我们需对芯片产业调整供需、恢复元气的过程保持耐心。

本文来自微信公众号:芯东西(ID:aichip001),作者:ZeR0

03:55

03:55

05:25

05:25

07:06

07:06

05:23

05:23

06:01

06:01

04:15

04:15

04:20

04:20

05:01

05:01

06:34

06:34

05:38

05:38