出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

从经营数据来看,公司业绩尚未出现反转,但库存数据明显改善;

放眼明年,下游需求四季度有望逐渐恢复,新产品预计在明年开始放量,毛利率未来将触底回升。

在经历了1年多的下跌之后,半导体设计公司晶丰明源近期率先出现了明显异动。自三季报发布之后,股价连续两个日涨停(单日上涨20%),其中多家机构跻身龙虎榜,扫货买入。

作为2021年芯片行情的大龙头,晶丰明源的股价曾在短短一年的时间内涨幅接近10倍,给众多投资者留下了深刻的印象。而一年之后的今天,在整个半导体设计行业跌入低谷之后,又率先反弹,吸引来众多投资者的关注。

那么晶丰明源的业绩出现拐点了吗?在短期大幅上涨之后,晶丰明源还具有投资价值吗?本文将详细的为大家分析。

一、经营业绩尚未出现反转,但库存数据明显改善。

LED照明驱动芯片属于模拟芯片中电源管理芯片的一种,主要用来控制LED的发光线性度、功率、寿命等,被称为LED器件的大脑。晶丰明源是国内LED驱动芯片的龙头公司,其主营业务包括LED照明驱动芯片、电机驱动芯片、AC/DC电源芯片、DC/DC电源芯片等。

从公司的营收构成来看,LED驱动芯片是公司的主要收入来源,占公司营业收入的9成左右,其中50%左右是来自通用型LED驱动芯片,50%左右为智能型LED驱动芯片。(智能LED驱动芯片是在通用LED照明芯片的基础上,增加了模组、电源、智能控制系统等,从而实现对LED灯泡进行调光调色,应用于更多场景)

(数据来源:公司公告)

随着通用LED照明渗透率的见顶,集成更多功能的智能LED照明渗透率开始提升,推动了晶丰明源的增长,近年来,其智能LED驱动芯片产品收入增速较快,基本每年都实现了翻倍的增长。在2021年行业缺芯、产品涨价的背景下,更是成为公司营收和利润增长的主要驱动力,推动其公司股价一路走高。

不过2022年以来,受到下游LED需求疲软以及整个半导体产品处于下降周期的影响,公司的营收及利润不断下滑。财报显示,2022年前三季度,公司的营业收入、归母净利润分别为8.07亿元、2.01亿元,同比分别下降了-55.79%、-135.01%,而这也是今年公司股价表现较弱的主要原因。

(数据来源:公司公告)

分季度来看,今年三季度公司的业绩下降幅度继续增大。Q3单季度,公司的营业收入、归母净利润分别为2.15亿元、-1.39亿元,同比分别下降了-71.67%、-158.4%,业绩并没有出现明显的拐点迹象。

(数据来源:公司公告)

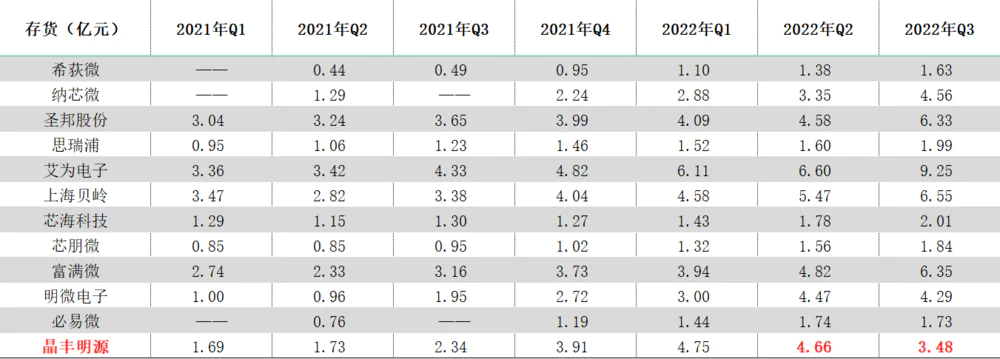

虽然公司的业绩没有出现好转,但是在库存端,公司的去库存取得了明显的成效。三季度以来,公司对产品价格进行下调,特别是对于通用产品采用了较为激进的降价策略,使得存货下降明显。从三季报来看,Q3账上存货为3.48亿元,环比二季度降低了25%,存货周转天数明显降至157天,相比Q2下降26天。

(数据来源:公司公告)

在整个行业的库存水位普遍上升的背景下,晶丰明源相比于其他模拟类上市公司显得尤为突出。而低库存的水位下,一方面意味着公司未来有较低的资产减值压力,对下游有更强的议价能力;另一方面,也意味着公司未来最有可能率先实现业绩的反转,这也是近期晶丰明源受到机构投资者关注、股价较为强势的主要原因。

(数据来源:公司公告)

那么,晶丰明源现在具备投资价值了吗?

二、对于公司的未来的成长性如何来看?

在三季度低库存的背景下,虽然整个行业还没有迎来真正的反转,但对于晶丰明源来说,未来也可以更加乐观的看待。

一方面从收入端来看,随着房地产行业边际宽松、疫情的好转,下游需求有望逐渐回暖,公司的LED照明芯片有望逐渐回暖。从公司三季报披露来看,目前公司产品下游主要厂商的库存显著减少,公司销售情况已经逐步回暖,预计到4季度开始公司的芯片销售将会出现比较明显的拐点。

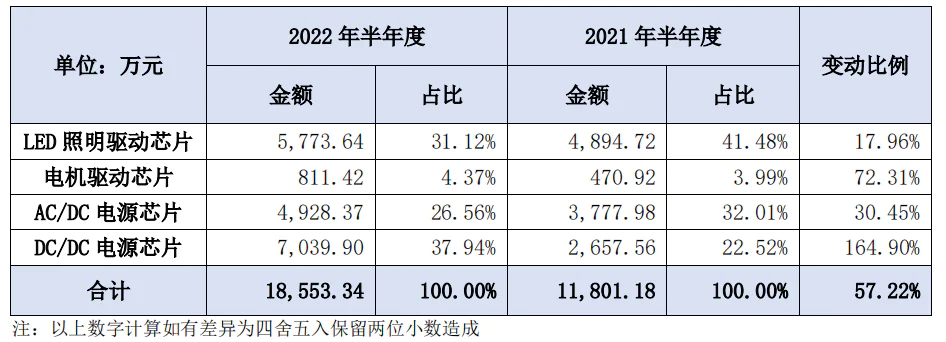

此外,在收入端不仅是原有需求的回暖,新品类的扩张也将会给公司带来新的增量。虽然今年以来晶丰明源业绩表现不佳,但是公司并没有停下研发的脚步,近年来,晶丰明源正在不断的向电源管理芯片领域扩张,特别是在AC/DC和DC/DC电源芯片领域,公司逆周期加大研发投入力度。

(图表来源:公司公告)

目前,在AC/DC和DC/DC电源芯片领域公司已经取得了较快的进展。在AC/DC领域,其应用于小家电AC/DC新品实现销售,IGBT结构的20W快充ACDC已进入市场,2022年上半年,公司的AC/DC产品已经首先营业收入3100万,占公司营业收入的5.07%。

在DC/DC领域,可应用于 CPU、GPU、AI 等大功率计算芯片,核心处理器的电流需求高达 1000A 以上的相关产品已正式进入市场且实现量产出货。根据股权激励中既定销售目标,2022-2025年DC/DC产品线销售额分别不低于0.05/0.40/1.50/3.50亿元,预计未来将成为公司新的增长来源。

另一方面,从利润端来看,晶丰明源四季度毛利率有望触底回升。三季度公司由于采用激烈的降价措施,其毛利率下降明显。特别是其通用产品毛利率通用LED照明驱动芯片毛利率为-24.38%,较上年同期下降70.07%,环比2022年第二季度下降43.56%。不过智能LED照明驱动产品毛利率35.47%,基本保持稳定。

展望四季度及未来,随着自身库存的逐渐消化,以及上游原材料成本的下降(晶圆制造成本),公司的通用产品毛利率将逐步回升至历史平均水平,另外随着营收结构的改善,其综合毛利率也将触底回升。

(数据来源:公司公告)

综上,妙投认为虽然在业绩层面公司没有出现业绩上的拐点,但是其库存水位出现了明显的下降。随着下游需求的逐渐好转,其LED业务将在四季度逐渐触底反弹,ACDC业务有望于2023年发力,国内进展最为领先的大电流DCDC业务也将会为公司打开长期想象空间,公司的最黑暗时刻已经过去。

从估值上看,悲观的预期已经很大程度反映在公司的股价中。伴随着公司经营数据的改善,可以对于公司更加乐观的看待。预计到2023年看全年营收有望恢复至15亿左右,在营收结构逐渐改善及毛利率逐渐回稳的背景下,预测长期净利润率在15%-20%左右,结合券商一致性预期保守估计公司的净利润在2.5-3亿左右。

在明年美国加息周期有望缓和,半导体景气周期有望出现拐点的背景下,给予公司40-60PE的估值,预计明年公司的合理市值在140亿左右,对应当前公司市值,未来仍有50%以上的上涨空间,值得关注。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论