2022-12-01 08:44

细节和耐心决定成败:展望2023年的大宗商品

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《2023年展望之几个商品 | 细节和耐心决定成败》,头图来自:视觉中国

写在前面的话,虽然名字叫做商品展望,但我顶多只能说对金和铜有一点点理解。但我在写下这个题目的时候,我突然想起了前一天写的文章,人要改变自己的命运,总要走出自己的舒适区。所以我也会把一些其他的品种展望放在这里。而对这些品种的分析,我是基于研究报告和自己对于期货市场的理解做出的,达不到我对黄金和铜的了解。

某种角度说,库存分析、量仓分析就像是商品研究里面的小无相功,用这个东西你什么商品都可以看,也看起来有模有样,也能赚到钱。但在真正的行家面前,那就是贻笑大方了。

这里我其实有一句话很久前就想说了,商品期货是一个非常注重选择的领域,选择最适合自己的品种,比学会方法更重要。比方说产业资本和金融资本在金、铜上面发言权很大,如果你和金融机构熟,那么你做金和铜就有优势。

油是一个政治事件驱动的品种,如果你混中东或者北美政治圈,那么你炒油肯定就不错。国内的品种,黑色系需要有行业深度,你如果不在行业内,那么你显然就没有优势。如果你在农产品的主产区,那么你在一些品种上就有信息优势,这一点非常重要。

当然,不同的品种,波动率不同,交易习惯不同,如果你能找到一个有信息优势,然后又符合自己交易习惯的品种肯定是最好的。

一

我们先从一些大的角度去说,然后落实到具体的品种:

大的技术分析;

美元指数;

总需求/供给。

首先看看CRB商品指数从2008年到现在的图:

很多人的第一直觉就是:这是不是一个大顶部,一个头肩顶,然后复制一次2011~2019年的下跌。

我自己觉得其实你把这个图拉长一点去看,就会有不同的结论。

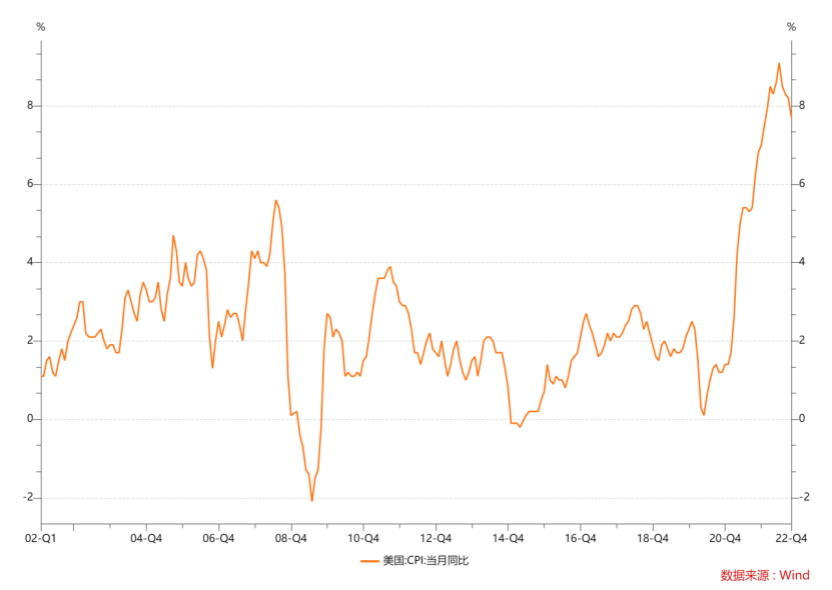

拉长时间周期去看,商品价格其实都是一个台阶一个台阶上的。这点之前在贵金属里面说过。你在当下去做贵金属,其实不仅仅是赌实际利率的变化,而是做财政和货币政策的不可持续。你在赌货币贬值,而且是全球性的。

同理,商品之所以长期会有这种上台阶的表现,是慢变量和快变量的结合,慢变量是逐渐下降的品味,逐渐降低的产量。而快变量,就是由于货币贬值带来的通胀。2004年的时候,开采一磅铜的成本是0.44美分,2011年是1美元,现在已经差不多上升到1.5~2美元了。

货币的贬值在贵金属上面的体现是非常直接的,在其他商品的体现要隔一层,但绝对不是不体现。当你的员工工资涨上去的时候,商品的开采成本水涨船高,然后商品的底部就被抬升了。

而且根据我这两年的观察,商品开采成本的上涨往往很有粘性,一般来说,一个矿山的现金成本中有两个主要部分:一个是能源、一个是人力。能源的部分是跟着通胀一起走的,但人力的部分要滞后一点,但绝对不会不动。

从去年到今年,一些矿业公司披露的生产成本就上升了20%~30%。工资这东西,涨上去就绝无可能回去……所以它是永久性沉淀进去的。

我觉得我们当下就处在一个成本永久性提升的时候……2011年的那个时候,通胀是没有现在严重的。

而且联储现在对于通缩严防死守,我感觉重复一个2008年危机的概率不大。

美元指数的话,我感觉无论是加息逐渐接近终点,还是中欧逐渐从泥潭中走出来,对于美元指数都是一个利空。当然,明年一个很大的问题是,欧洲看起来依然在泥潭中,所以有可能G7除了欧元,其它货币对美元都是升值的。但因为EUR/USD没有大涨基础,导致美元指数依然在高位盘整。对于商品来说,美元指数不是商品的大驱动力,但在季度内还是能影响一些涨涨跌跌。

最后我想说一下供需的问题。

大宗商品,尤其是油、铜这些东西,需求是比较稳定的,或者说,它不稳定的时候你肯定知道。一般就是跟着全球的GDP增速慢慢涨。而全球的GDP,在2020~2030年能否比2010~2020年更快就是个好问题了,没人指望可以回到2000~2010年的好时光。

2010~2020年是中国的居民买房子和美国国债共同造就了经济复苏。2020~2030我感觉要说总量逻辑其实是说不通的,日本欧洲没有动力去接替中美,中国和美国的杠杆率在伯仲之间,也难以继续扩张。

所以如果要我在2022年年底,拍脑袋说2022~2030年商品的大趋势。我觉得它会有几个特点:

这不是纯需求拉动的牛市,有供给短缺逻辑的品种更好;

构造多空组合比无脑看多一切商品要好;

消费端的商品可能比投资端的商品更好。

供给的话,我觉得在计算的时候有两点必须考虑进去:

所有的公司为了股价,都会说自己能够实现很大的产出,但有相当一部分公司是做不到的。

在一个动荡的世界里面,总会有些奇奇怪怪的事情。成事很难,败事很容易。供给不达预期很容易。

二

在开始各个品种的分析之前,我觉得我要先从猪开始。

猪今年就是一个完美的例子,从开始的增仓下跌-减仓上涨模式,到中间的震荡,然后持仓量放大分歧加大,到空头认输减仓上涨成交量放大。

在产业上,这就是一个残酷的以邻为壑过程(你不开空单,你的邻居就开,然后他赚的钱比你多,你还要被砸),到真的砸不动(可能是价格已经接近成本,可能是库存不高),在一个价格低位,大家多空博弈,如果空头还有逻辑就回到上面以邻为壑的阶段。没有的话,价格不动持仓量放大,分歧加大。然后后面空头认输(不管是什么逻辑),价格就反弹。

我们记住这个范式,然后我们来看看其他商品。

三

如果在几年前,我可能还是更喜欢用经济周期去分析商品,在经济周期末段,商品价格下跌,CPI走低,然后货币政策空间打开,降息后经济周期起来。所以当下美国定价的商品更容易下跌,中国定价的商品更容易上涨。

但我现在觉得,有时候抱着一个宏观观点,然后用微观去看,其实是更有趣的。

我们从铜开始:

沪铜在今年夏天有过一波典型的下跌,中间有一段震荡,接着后面也出现了持仓量的下跌。但和生猪不一样,生猪当时最后一段是持仓量下跌、价格上涨、成交量上涨;铜是持仓量下跌、价格下跌、成交量下跌。

如果你单看这个图形,其实和生猪是很类似的,但最近的持仓量,价格和成交量的变化让我总是非常犹豫,这不是我最喜欢的组合。

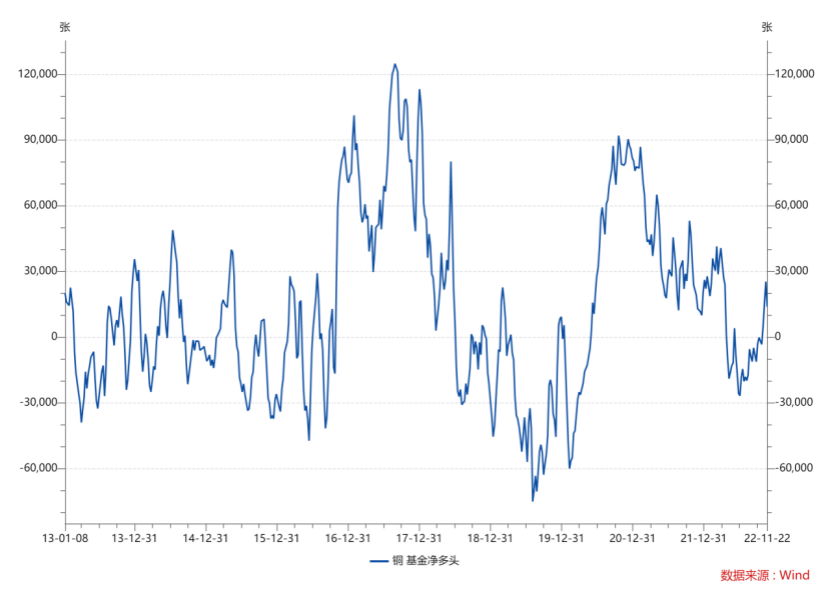

11月22号的Comex铜基金持仓数据也是跌的。

如果要我说今年下半年铜的故事,我会这样说:

联储开始加息超预期之后,市场开始对于2022甚至2023年的经济丧失信心,萧条的Narrative开始盛行,然后对冲基金在6~7月狠狠砸了一波铜,但铜的需求今年是超预期的,中国的新能源车是比预期好的,导致价格没有砸透。

然后价格在一个很尴尬的地方(高于成本线)开始反弹,多头的逻辑是低库存强需求,然后把曲线干成了Backwardation,而且是一个很大的Back结构,进一步压制了库存,空头的逻辑是需求并不好。

在2022年11月,由于中国的reopen和美国可能软着陆,对冲基金在11月15号之前是做多了一波铜的。然后随着预期的慢慢兑现,他们也开始慢慢减仓。

现在其实就是一个问题、一个征兆。

问题是:从现在往未来看1~2个月,金融机构会看好2023年全球总需求么?

征兆是:如果基金看好,铜肯定不会继续减仓下跌,同时持仓量都有可能破前高,形成持仓底到价格底的过度。

如果你要我说三个月,坦率地说我不确定,但我会赌不看好。一个月的话我感觉其实铜价在12月有挺多潜在的upside,无论是米歇尔的访华,还是经济会议。

但如果你要我说一年,这个问题就简单了,我觉得2023年肯定有一个时间对冲基金会从看空变成看多的,美国的曲线倒挂如此严重,考虑到2024年就有选举,2023年肯定是要有一个一五一十的结果。

最理想的情况是:

铜价在6000~7000美元区间;

曲线super contango;

美国和中国PMI开始走高;

库存从高位开始回落;

持仓量在高位走低,同时价格伴随持仓走低而上涨。

实际上,这五个情况要凑齐,一定是发生了美国的萧条,如果我们在2023年可以看到这四个组合,当然我的经验是一般不会都凑齐,一般会少一个。那么那时候就是铜的长期买点了。

四

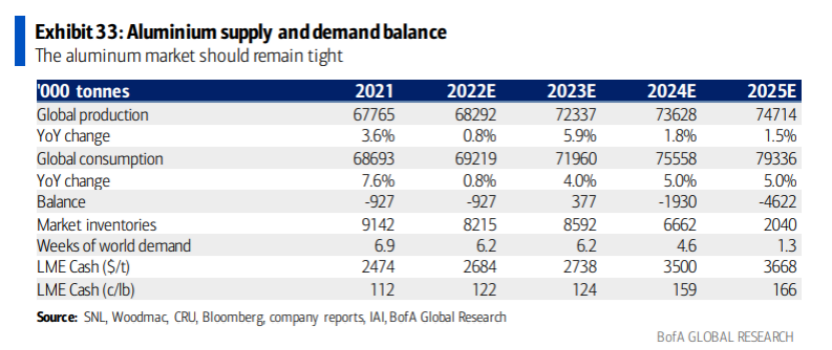

1. 铝

铝的问题比铜看起来似乎要差一点,铜是长期需求没问题,供给存在制约,铝的话看起来产量还是可以的,同时需求因为地产和汽车的问题有所压制。

基本面的弱鸡,直接反应到了图上面:

铝甚至还没有一个像样的成交量放大,铜好歹还躁动了一下。当然,也正是因为铝没有躁动,我感觉中国的需求故事似乎不是那么通顺。也降低了我对铜的信心。

因为不懂铝,我就把供需平衡表放在这里。越不熟悉的品种就需要越多资料……

2. 螺纹

如果地产开工面积以后最好的结果就是个位数,那我们就必须面对一个很有趣的事实:

房地产的需求回到了2015年,或者2011年的水平,但螺纹的产能比那时候更高。

在GDP我们聊地产0增速的时候,觉得可以用消费、制造业来填补,但落实到螺纹上,我的感觉就是这个需求缺口要怎么填补?

成本上涨可能填一部分,但很少;

自己不用给别人用,但关税巨高。

所以我自己对黑色系一向敬而远之,一方面从宏观角度来说,中国经济增速的下滑,加上我自己对于2022~2030年的判断,让我确实更喜欢做多空组合,无责任瞎猜一下,也许多铜空螺纹会是一个很有趣的交易。

落实到盘面上,我有时候都不知道螺纹是不是走完了下跌的周期,我知道最近分歧很大,持仓也在慢慢回暖,但我只能说,如果明年中国地产新开工增速0,然后螺纹继续增仓下跌,减仓上涨,我是不奇怪的。

当然,国内黑色系的玩法是很高级的,所以如果有一些新的玩法,我也不奇怪。综合在一起,黑色就是一个我不会去碰的品种——有太多我不懂的东西了。

单纯从长期去看,中国单位投资强度的建筑用钢比日本欧洲都要更多,这个的回归我感觉还是必须的。

五

以上就是有色和黑色的几个品种,然后油是我想努力学习的品种,我希望在明年这个时候我可以好好聊聊油。

那么剩下的就是贵金属了。

黄金我已经分享了太多太多次,这也是我自己最熟悉的品种,我觉得它的长期和短期的利多利空都很清晰了,之前的文章里有,我实在不想再写一次了:

最长期的看涨逻辑是:在低通胀前提下,目前的财政和货币规则是不可持续的。

短期的看涨逻辑是:2023年联储的鹰派程度不会比2022年更多,无论你用利率去算,用金融条件指数去算都是如此,而且基金净空头的情况下,贵金属相对免疫流动性风险。

利空在于散户可能卖出一部分黄金,以及前一段时间央行买了很多黄金,未来不买了可能对市场是个压力(但这点也可以反过来看,未来可能买更多)。

白银我一般有两种思路去看它,第一是银金比一般和油价还是有点关系。

但因为油价我看不懂,所以在这里经常就尬住了,这也是为什么我很少讨论白银的原因。

第二个方法就是从贵金属内部的轮动去看,一般来说,黄金涨完一段时间后,白银开始慢慢被激活。所以白银是最爽的投资——因为萧条,把银价打下来;又因为萧条,导致降息的空间打开,这个错配,是白银最爽的投资。2009年年初,2019年年初,2020年4月都是如此。那时候白银一般先跌到你怀疑人生,然后再涨到你怀疑人生。

所以我自己觉得白银2023年还没有到最好的投资时机。

结语

就写这么多吧,我的标题就是我想说的,机会是存在的,站在2022年11月底,我觉得我们要多一点耐心,然后在观察证据的时候要更谨慎,我不怀疑长期通胀的前景。但正因为如此,我不想倒在黎明前,而眼下我们看得到黎明前,可能有一个美国萧条的黑暗,那么自然要小心一点。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望

07:31

07:31

09:33

09:33

15:56

15:56

08:44

08:44

09:03

09:03

05:37

05:37

07:50

07:50

08:11

08:11

08:08

08:08

08:59

08:59