2022-12-20 21:33

市场先生大变脸

扫码打开虎嗅APP

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:莫羽枫香,头图来自:视觉中国

全球金融市场又变脸了。

美股已经连续大跌4天。纳斯达克大跌6.3%,把上个月大涨7%的缺口补上了。道琼斯指数跌4%,也没有很抗跌,主要还是这一波美股大反弹,它力度最大,将近20%。今日盘前,美指期货再度走弱。

港A两地市场同样开启回调。上证指数从近期高点的3200点回撤至目前的3073点,累计跌幅4.4%。恒生指数最近4个交易日则回撤3%。

全球国债市场同样经历了一波抛售潮。现在,10年期美债收益率已经飙升至3.677%。英国10年期飙升至3.5%,周一大涨5%。德国10年期升高至2.199%,而几天前只有1.8%左右。意大利10年期飙升至4.329%高位,较12月7日大涨75个基点。

市场将驶向何方?

一、跌跌不休之谜

美股经历了从10月上旬以来的大反弹。道琼斯工业指数一度只较历史高点下跌6%,标普500指数也曾再度站上4000点。反弹交易的大逻辑是通胀下行,加息放缓。

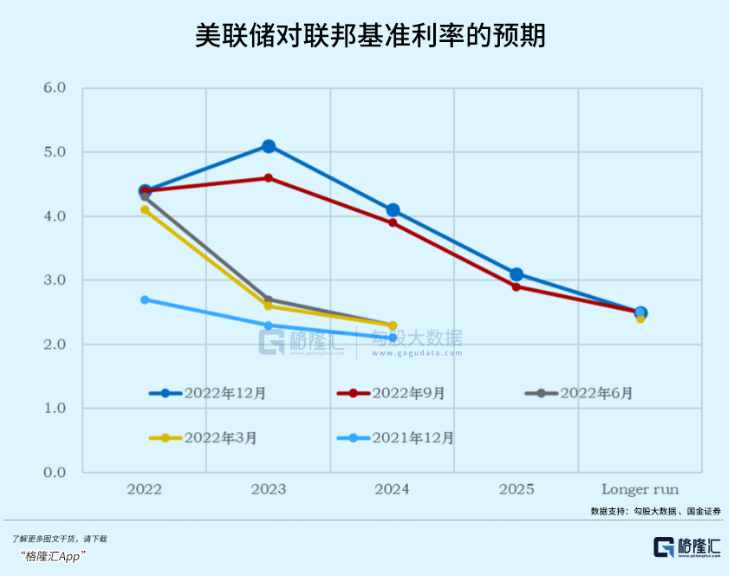

12月15日,美联储议息会议结果披露,让市场寻找了新的线索进行定价。

第一,按照美联储给出的利率点阵图,明年加息终端利率将高达5.1%,超过会议之前预期的4.8%。且明年全年将保持高利率状态,打破市场很快降息的乐观幻想。

终端利率抬升,美联储主要担忧的还是服务通胀的粘性。从10月、11月的整体通胀数据可以看出,美国通胀的主要矛盾已经从商品转移至服务。而服务通胀的韧性又源于劳动力市场的大缺口。而这个缺口比较难缝合。因为劳动力供给端由于新冠、超前退休等原因不会很快上来,而缺口要缝合的话,主要依靠需求端的持续下行,也就是经济衰退来压制才行。

服务通胀明年如何演绎,存在较大不确定性,也决定了终端利率以及高利率状态下维持的时间长度。如果粘性一般(经济下行超预期),导致整体通胀大幅回落至5%左右,那么终端利率大致可能就在5%左右。如果粘性较强,通胀只回落至6%,那么终端利率可能还会继续上行,比如5.5%,甚至达6%。

第二,市场开始意识并逐步交易美国经济(轻微)衰退的逻辑。在议息会议上,美联储将美国2023年的经济增速从1.2%大幅下调至0.5%。这也说明在美联储眼里,明年美国经济将大幅走软。

现实数据也佐证了这一点。

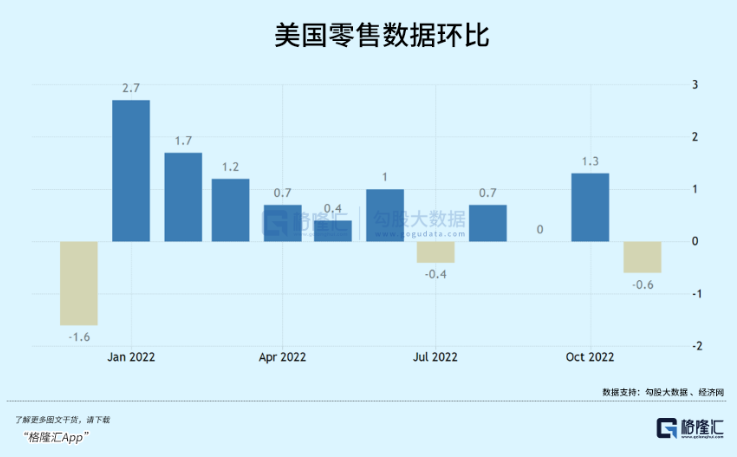

12月15日,美国官方披露,11月美国零售销售额环比下降0.6%,创下11个月最低值,远不及市场预期,而10月还是环比+1.3%。美国消费这架马车占美国经济高达70%的比重,可见高通胀、高利率对于消费的杀伤力不小,且有一定的累积性与滞后性。

目前,美国经济才开始展露出衰退的迹象。以我的判断,明年美国经济将大概率陷入深度衰退之中,详细逻辑请见《2023年,谁会是加息最大牺牲品?》。

另外,按照技术面来看,今年以来,标普500指数3次大反弹均未突破下跌趋势线。其中,上周公布低于预期的11月通胀数据,大幅高开的情况下同样依旧没有突破关键阻力。

美股熊市大趋势还将持续。

二、大A演绎路径

2022年,A股整体走势跟美股极为贴合,只是时间节奏上稍有差异。

纳斯达克去年11月底见顶,一波三折。10月13日以来,纳指虽有所反弹,但整体非常弱势,维持在一个箱体里面震荡。再看A股创业板指数,也几乎是从去年11月底开启本轮大回调,一路下杀至今年4月底,后开启一波2个月的大反弹,后来再回熊市运行轨迹。目前,创业板指快要跌破10月底低点。

有股民评论道:无论你喜不喜欢,但是A股的庄家们就是大致按照美股的趋势在操作。这就是现实。

美股是如何影响A股的?简单来说,有两个方面。一个是通过外资的大进大出来影响A股。美联储不断超市场预期加息,美股持续下跌步入熊市,同时美元走强,美债收益率走强,拉开中美利差,有利于在国内的外资回流美国。另一个是美股走势通过市场情绪直接影响A股,不少基金操盘手以外资以及美股动向来操作自己的仓位。以上是今年A股承压的外围因素。

当然,A股大盘大走向主要还是取决于国内宏观经济以及货币政策的合力方向。今年,宏观经济受疫情防控以及房地产市场的影响较为明显。但从11月初开始,两者逻辑已经逆转——疫情全面转向,政策也开始大规模救助房地产市场。

A股也从11月初大幅反弹了整整1个月。但市场预期太过乐观,开始憧憬政策会有强刺激,以致于经济实现快速筑底复苏。但中央经济工作会议相关内容表态(比如重提“房住不炒”)以及现实的经济压力,证伪市场“经济差,越需要强刺激”的乐观预期。

今年11月,出口同比增长-8.7%。而1-10月分别为18%、7.1%、5.7%、-0.3%。而明年欧美经济将大概率陷入深度衰退的泥沼中,外贸这架马车还将承受不小的压力。内需方面,11月消费增长-5.9%,预期-3.7%;前11月固定投资5.3%,预期5.6%,前值5.8%。其中,11月房地产投资下滑19.9%,较10月继续下滑3.9%。

疫情放松之后,全国大面积感染将会来临。按照国外以及中国香港的数据,还要经历两到三次的高峰期,直到感染面超过70%以后才会逐渐平息。而疫情放松后,从0~1的过程中,对于经济的压力和影响应该是不小的。

但是大方向上,中国经济筑底复苏的逻辑将会是确定的,不过短期还将面临一些压力和阻力,包括内外两个层面的。金融市场也将承压一段时间。但时间拉长一些看,随着中国经济较高确定性的复苏,以及美联储货币紧缩接近尾声,乃至结束,A股市场大的方向将往上走。

三、尾声

当前,在美联储紧缩的大背景下,全球股票市场整体估值依然不低,且呈现明显的脆弱性。

12月20日,日本央行选择妥协,宣布将10年期日本国债的收益率目标浮动区间从±0.25%上调至±0.5%左右。这一动作震惊了全球市场,反应剧烈。汇率方面,美元兑日元大幅贬值,幅度高达3.4%,现价已经来到132.3。股市反面,日经225大跌2.5%,其他全球主流股市均受到波及而下跌。债券市场,日本10年期国债收益率大涨20.5个基点至0.455%,为2015年以来最高水平,美债10年期也大幅上行。

日本央行虽然声称没有放弃YCC(收益率曲线控制)政策,但依旧选择妥协提高收益率上限。这对于脆弱的全球市场是具备不小冲击力的。有分析认为,日本国债市场作为全球债券收益率进一步飙升的最后一个重量级锚点的作用会发生转变,并可能引发全球债市乃至其他市场动荡,冲击力将不弱于英国债市动荡对全球市场的影响。

还有欧洲,高通胀以及经济状况比美国还要恶劣一些。随着货币紧缩政策的再上台阶,越来越多的投资者开始担心欧债问题以及银行业资产质量问题。2023年,欧洲会不会飞出超级黑天鹅,我们也需要提防。

不过,A股往上走的大方向已经拉开序幕,接下来在动荡行情中择好时,握好股,耐心等待美妙的确定性较高的复苏行情。在这之前,会有阻力,会有煎熬,也请做好心理准备。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:莫羽枫香

05:00

05:00

09:16

09:16

11:21

11:21

06:19

06:19

10:27

10:27

08:13

08:13

08:57

08:57

09:43

09:43

10:01

10:01

07:23

07:23