2022-12-26 08:04

日本央妈认输,意味着什么?

扫码打开虎嗅APP

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou,原文标题:《空头大狙击,日本央妈终于还是认输了,What's next?》,头图来自:视觉中国

今年圣诞节前,日本央行着实给全球市场献上了一份“惊吓”——交易员都已陆续去休假,谁也没想到日本央行突然袭击,在12月20日宣布大幅修改收益率曲线控制计划(YCC,Yield Curve Control),即将十年期日本国债收益率目标区间从±0.25%上调至±0.5%左右。

长期以来,为了对抗通货紧缩,日本央行自2016年9月起实施YCC政策——通过购买国债,将短期国债收益率维持在-0.1%;将10年期国债收益率维持在0%,且每日浮动上限不超过0.25%。YCC在将国债收益率维持在低位、有效抵抗通缩风险的同时,也降低了日本国债吸引力。

今年6月以来,日本10年期国债收益率多次“破位”,市场流动性恶化引人担忧,日本10年期国债连续数日出现零成交的现象。市场力量与央行力量的持续较量,构成了日本国债市场波动的内因。

此次突然袭击引发日元大幅上涨,日经股指一度下跌超过800点,全球债市都出现小幅抛售。尽管大家早就预期日本央行会退却,但谁也没想到12月圣诞节前就采取了行动。

问题来了,What's next?

在扩大了债券收益率区间后,10年期日债收益率很快触及区间上限,那么未来还会继续扩大区间或彻底放弃YCC吗?

这会否引发9月时英国国债收益率飙升导致的养老金爆仓威胁?

日本央行未来会加息吗?

这对日元、全球金融市场意味着什么?

一、久违的通胀下日本央行松动

2022年,全球央妈都紧急开启加息狂潮,美联储一年内就足足加息了超400个基点(BP),连扶不起的阿斗欧洲都已经历了几次50BP、75BP的加息,而日本的利率还在负区间。

然而,随着通胀重燃,投资者早就有了日本政策转向的预期,日债空头时不时就会触及,12月时,此前与央行对决时损失惨重的日债空头死灰复燃,开始大举抛售日债。

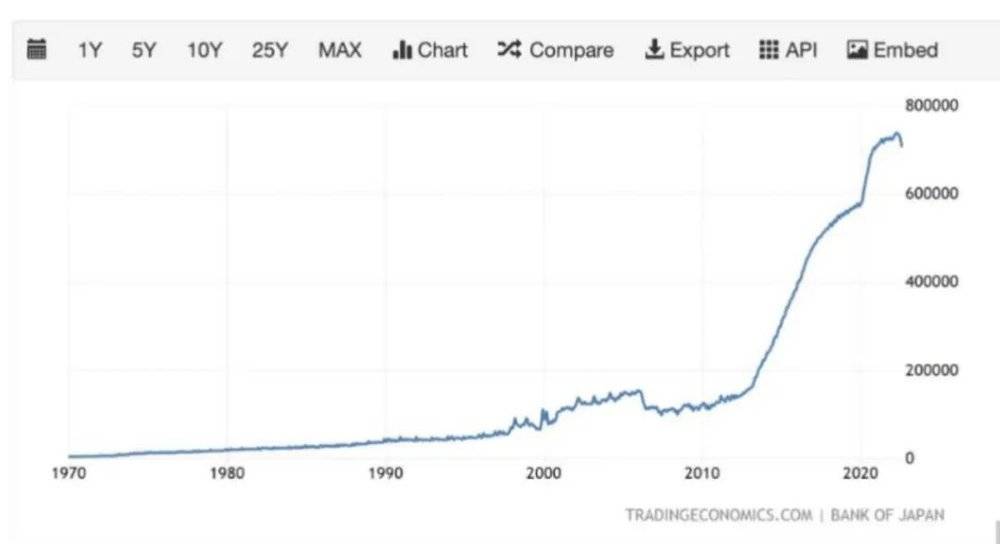

在截至12月3日的一周内,外国投资者已经抛售了1.1万亿日元(约合80.2亿美元)的日债。为了对战空头、能够守住10年期债券的收益率在0附近,日本央行只能不停买债,资产负债表已膨胀到无以复加的程度。央行已持有所有日本国债的50%以上,持有国内ETF的比例已经高达63%。

于是,圣诞节前,日本央妈终究还是守不住了。行长黑田东彦的任期也将在明年3月结束,似乎这是在给后任好心铺路。

日本央行资产负债表

即使对YCC的调整市场早有预期,但说“突袭”也是有原因的——在上周突然宣布调整YCC政策前,日本央行也同样释放过不会转向的声音。共同社此前从多名日本政府相关人士处获悉,日本岸田文雄政府已基本决定,将首次修改于2013年公布的为实现稳定经济增长而规定政府和央行职责的联合声明,而关于声明中提出“尽快实现”的2%通胀目标,未来将以更加灵活为方向展开探讨。

消息言之凿凿地表示,岸田文雄将于明年4月与黑田的继任者讨论这一问题——由于黑田被认为是“安倍经济学”的忠实拥护者,因此,市场自然认为修改声明的目的实质,是改变现行的宽松货币政策。

但这一新闻很快被日本政府和央行辟谣。由于日本央行即将进入议息会议,市场也因此相信日本央行不会在年底前对货币政策进行重大调整。而事实上黑田东彦则再次让市场震惊。

那么日本的通胀情况真的起来了吗?坊间有一种说法,玉米棒零食是日本人的美食发明,除了好吃受人喜爱之外,玉米棒其实还是一个重要的经济指标:日本玉米棒从1979年开始上市以来,就定价10日元一根,40多年来价格从来没有变过。这是整个日本通胀乏力的微观缩影。但是今年,王米棒的制造商宣布,价格升到12日元/根。这也是日本通胀的缩影。

自俄乌冲突爆发以来,日本的通胀突然跳涨,严重依赖能源、粮食进口的日本,开始出现输入型通胀。日本央行预计,本财年的日本通胀将高达2.3%——终于,日本央行达到2%的通胀目标了!这是日本央行自2013年首次制定2%通胀目标以来,第一次“达标”。但这种通胀似乎并不是理想的通胀。

日本想要的通胀,是内需推动的通胀,而不是外部输入的通胀。日本通胀此前长期低迷,在本质上由于国内有效需求不足,国内消费、投资市场饱和;同时低收入阶层占比过大,例如日本劳动力结构中非正规雇用人员占到37.9%,低收入阶层的增加总体上制约了消费的扩大。日本致力于推动通胀达标2%,在本质上是想通过货币政策来解决以上问题。

但经过近10年的努力,货币政策还是失败的——QE下日本央行不断买债甚至开始持有股票ETF后都无济于事,更别提利率已维持在0附近都快30年了。

结果俄乌冲突一来,日本的表面通胀是达标了,但基本上全部都是外部输入性通胀:此前剔除食品和能源(日本的进口大项)的所谓核心通胀只有1%,但即便这1%里面,很多也是由于能源生产成本上升导致的;后来,由于进口成本上升,日本贸易帐恶化,日元又被迫快速贬值,继而导致通胀进一步加剧——7月日本核心CPI同比上升至2.4%,创2015年以来新高,但生活必需品价格涨幅相对更大,电费上涨19.6%,燃气费上涨18.8%。食品也涨价明显。上周刚公布的11月核心通胀同比上涨3.7%,达到近41年来的最高水平。这略高于10月3.6%的涨幅,是连续第8个月超过日本央行2%的目标。

日本央行承受了压力。今年随着全球通胀攀升,各国国债的收益率都出现飙升,美国10年期国债收益率在2020年3月一度低至0.4%,而此前最高已经突破了4%!但10年期日债收益率仍被钉在0附近。于是,日债空头时不时大举攻击,导致日本央行又不得不加码购债,才能将国债收益率锚定在±0.25%区间内。

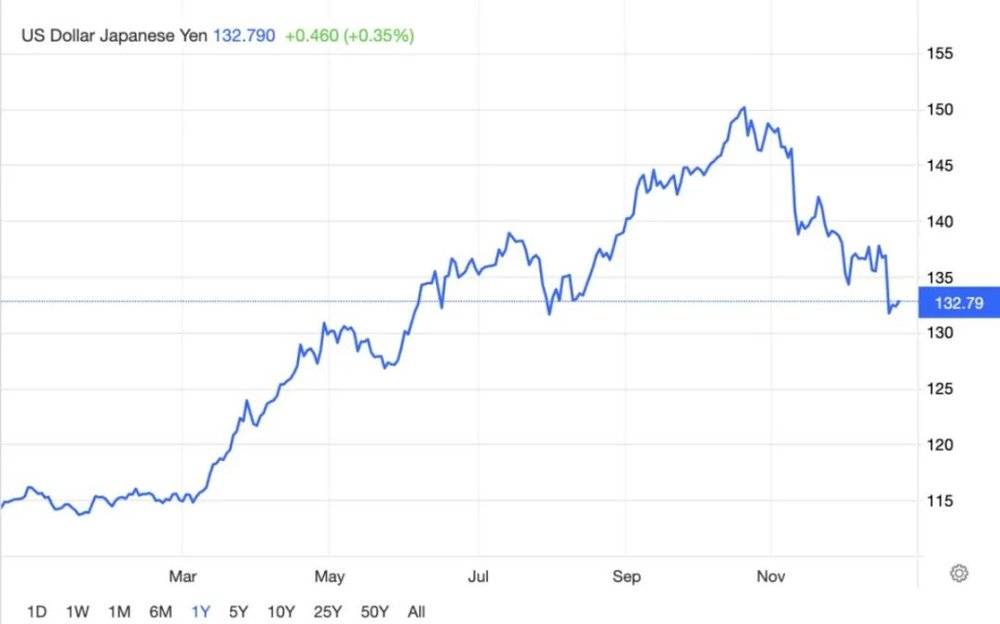

市场将此次的突袭解读为退出扩张性货币政策的第一步,12月20日当日美元对日元从137.30暴跌至133.30(截至上周,美元/日元报132.79)。早前日元一度对美元贬值到150附近,一年来贬值幅度最高达到了30%,引发日本央行干预汇市。

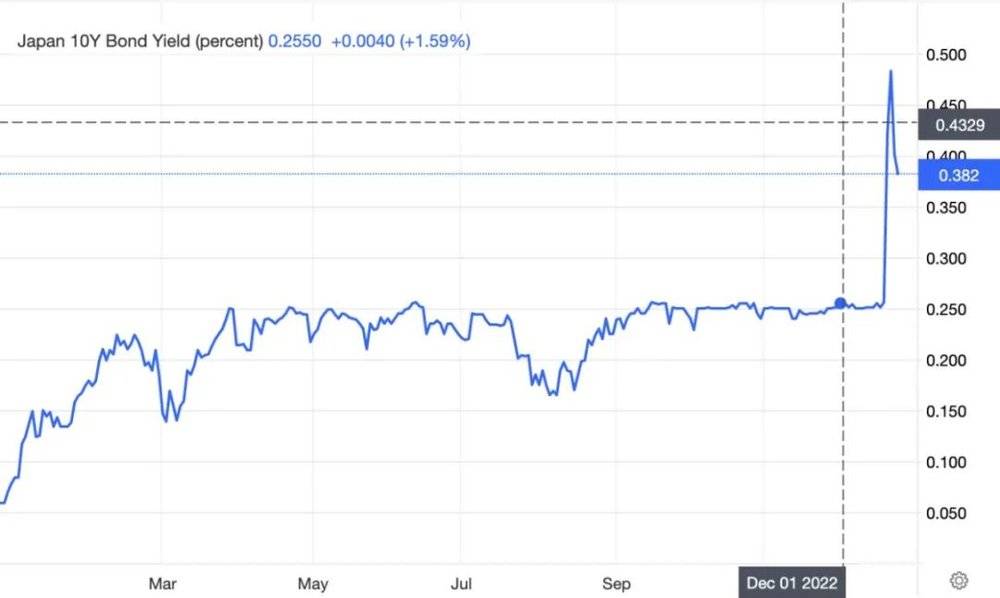

从上图可见,10年期日本国债收益率应声上涨,上周从此前的0.25%这一区间上限上窜至逼近新的区间上限0.5%。这也一度引发市场的思考——未来是否很快会再度扩大区间?甚至彻底放弃YCC这一政策操作?

明年的3月“春斗”(shunto,工会和管理层之间的春季工资谈判)将导致工资上涨2.5%,任何意外的上涨都可能意味着不变的政策立场过于僵硬。日本央行可能已经无路可走,于是只能通过调整YCC区间。早前日本央行对YCC的僵化态度是日元大幅贬值的原因,黑田东彦可能希望通过开始撤销其执掌期间推出的政策,来缓解明年新任央行行长的压力。

二、日元飙升、短期溢出效应有限

就目前来看,除了日元大幅升值,其他溢出效应暂时还有限。

全球债券市场的反应相对有序。在政策调整后,10年期日本国债收益率目前仍低于新的上限(不到0.4%),30年期日本国债收益率上升不到5BP。

高盛先前估计,源自日债的冲击对美、德国债收益率的溢出系数分别约为0.32和0.22,但此次日本央行会后的变化远远超出了这些敏感性,10年期美债和德债收益率的涨幅约为10年期日债收益率涨幅的60%-65%。

当然,考虑到流动性不足和宏观波动加剧的环境,溢出效应可能高于正常水平。尽管外部溢出效应比历史beta值所显示的要大,但这一变化不太可能像英国国债市场去年10月那样引发重大市场动荡,除非日本央行在扩大收益率区间的同时采取额外的措施,例如大幅加息、逆势财政扩张等。

“10年期日债收益率仅跳升15BP,我们相信即使日本央行完全放弃YCC,也只会导致收益率跳升50BP。相比之下,10年期英国国债在8月中旬至10月中旬期间抛售了240BP。日债较小的抛售意味着扰动有限;其次,投资者早就已意识到该政策从长期来看是不可持续的,实际上此举可以说是在充分预料之中的。”高盛表示。

高盛的经济学家认为,进一步扩大YCC容忍区间不太可能。相反,进一步收紧政策的措施将代表着日本央行政策立场的更重大转变,可能是短期或长期政策利率的变化(加息)、退出负利率和/或终止YCC的某种组合。不过这些措施的可能性将取决于2023年全球经济放缓的程度和国内通胀前景。

日元的反应则比债券收益率更明显。短期而言,市场会继续做多日元。美国加息渐入尾声,而日本“加息”方兴未艾,因此日元会受益于美日利差的预期收窄。

从技术面来看,这是美元对日元今年经历的第二大跌幅,仅次于11月10日美国CPI低于预期导致的美元大跌。12月20日货币对突破上升通道,上方阻力位分别位于12月5日135.25附近、12月5日低点133.61附近,及年内低点与高点之间50%回档位132.71。整体而言,美元/日元在通道中稳定运行。下方支撑位分别落在8月2日的低点130.39和通道下轨128.75附近。由此向下,价格可能跌至上述时间框架内61.8%回档位128.17。

三、日本的长期问题仍难解决

事实上,之所以长期日债收益率的攀升预期可控,也是因为各界对日本的长期通胀、经济增速的预期仍较低,这取决于很多结构性因素。

日本维持了近30年的零利率不是没有原因的——在黄金法则中,利率在长期应当与经济增长相等。

不同于名义经济增速仍高的美国,日本如果通胀突然大幅上升,特别是输入型通胀,那日本实际GDP是要萎缩的,甚至可能大幅萎缩。此外,即便没有输入型通胀,日本经济在可预见的未来也将处于萎缩通道。

日本在过去二三十年经济能保持不持续衰退,全靠科技进步和劳动生产率的提升,但在没有出现新的科技革命的情况下,日本的科技进步对经济拉动作用目前也已到达极限:日本的生产率增长在G7国家中,处于最高水平;早在90年代时,日本的科研人员在人口中所占的比例就已经是世界第一,高出美国80%,比德法英高出1倍多。数据显示,日本在2015年时,科研人员数量就已经高达86.7万人,在人口萎缩的情况下科研人员数量却比1999年的73.3万人增长了18%——1万个日本人中140人从事研究工作,远超美国的86人。日本在过去通过科技和劳动生产率提升,“对冲”了劳动人口下降对经济的拖累。

但是,这种“对冲”是有极限的,有观点认为,东京人口的下降,是压垮日本维持现有经济平衡的最后一根稻草。东京一直以来是日本经济和人口的“发动机”。每年大量人口涌入,东京人口占整个日本人口的50%以上。但最新数据显示,东京26年来首次出现人口数量下滑,代表着日本人口下滑或将进一步加速,日本在过去30年创造的经济奇迹将终结,日本经济将陷入长期萎缩。

日本由于天然禀赋的限制,国内资源贫乏、市场狭小,能够走到今天,凭借的是自身努力和科技创新,以及开放的国际市场。早前笔者在《安倍和他的“三支箭”》也提到,“安倍经济学”本身并非良药,而更像是自我麻痹的“鸦片”,但也可能是没有出路下的唯一办法。日本在政治上屈从于美国,本国的支柱产业在80年代被摧毁。韩国崛起,日本的汽车、电子科技、信息产品都受到了来自韩国的巨大冲击。中国的崛起使得日本扩张的边际被压缩。日本内部面临的则是人口老龄化挑战,城镇化进程完成也使得内部缺乏继续进化的动力。

面对这一局面,一边是习惯了通缩、无法容忍通胀的日本消费者,一边是被日债空头攻击、面临日元贬值压力的日本央行,虽然此次的正常化操作是正确的,但也很难说日本央行未来能“鹰气”到哪里去。

黑田东彦卸任前还将举行两次政策会议,未来的表态值得关注。对于继任者来说,这个技术活也绝对不会比这十年更容易。在今年11月的那次采访中,有记者问黑田东彦是否有兴趣在明年4月后再度连任行长,他说:“我没兴趣”。("I will have served for 10 years in total next April after my second term. I don't harbor a desire for reappointment at all," Kuroda told a session of the House of Councillors.)

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou

06:43

06:43

10:03

10:03

08:46

08:46

17:09

17:09

11:23

11:23

03:11

03:11

15:01

15:01

11:27

11:27

09:27

09:27

10:13

10:13