作者|Eastland

头图|何小鹏朋友圈

2023年第一天,“新势力”迫不及待地公布2022年销量:哪吒以15万辆位列第一。理想12月交付突破2万台;蔚来、小鹏紧随其后,月均交付1万台出头;零跑全年交付11万台,位列第五……

2023年,蔚来、理想将“惊险一跃”,小鹏缺乏奋力一搏的勇气与实力,手里只有“智能化”这根救命稻草。

蔚来放言要超雷克萨斯

2022年12月的发布会上,蔚来创始人李斌表示:“明年销量超越雷克萨斯非常有信心。”

雷克萨斯在华销量下降趋势明显,2021年销量22.6万辆、2022年前11个月销量约16.8万辆,全年销量大约18.5万辆、同比下降约18%。照此趋势,2023年雷克萨斯在华销量有可能低至15万辆。蔚来如能将月均销量提高到1.2万辆以上,便可实现超越(2022年蔚来月均交付约1万辆)。

在“蔚小理“三家中,蔚来具有先发优势。直到2021年Q2,蔚来季度交付量一直保持领先。2021年Q3,理想、小鹏同时发力,分别交付2.5万辆、2.6万辆,双双超越蔚来。

小鹏的领先只保持了4个季度,2022年Q3,蔚来交付3.2万辆,力压小鹏、理想。

2022年Q4,理想交付4万辆,比蔚来高15.6%,小鹏季度交付2.2万辆,已经掉队。

2022年6月,蔚来交付1.29万辆,同比增长60.3%,创单月交付最高纪录。7月蔚来交付1万辆出头,被小鹏以不到1500辆的优势超越。12月,蔚来交付近1.6万辆,再创新高。

8月理想交付量跳水,10月、11月小鹏跳水。理想11月交付突破1.5万辆,夺回8月份的损失,12月交付突破2万辆,分别比蔚来、小鹏高34%、88%。

蔚来起步时,累计交付量保持领先,2022年6月末累计交付21.8万辆,小鹏也突破20万辆。

截至2022年末,蔚来、小鹏、理想累计交付数分别为29万、26.5万、25.1万辆。

对造车新势力而言,月销5位数是一张“门票”。

时至2022年下半年,“蔚小理”还在为“门票”而战,理想、小鹏都曾跌到5000辆。蔚来相对老道,新老车型切换比较平顺,但在下半年已过去的6个月当中,有4个月挣扎在1万辆。

2023年蔚来有希望超越雷克萨斯,但并非轻而易举。

理想的超越更有质量

螳螂捕蝉、黄雀在后,蔚来赶超雷克萨斯之际,理想已悄然领先一个车位。

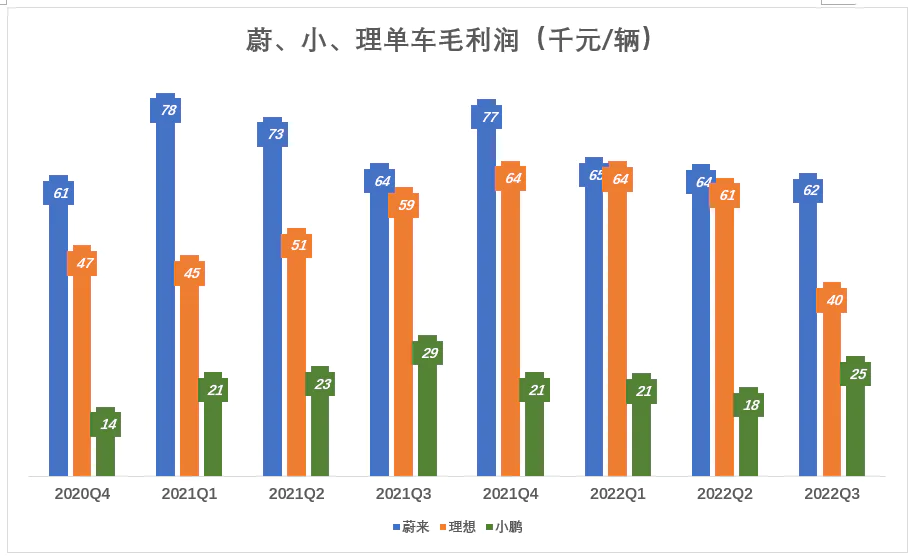

与2021年H2小鹏对蔚来的超越相比,2022年Q4理想的超越更有质量。小鹏的暂时领先是以价换量,而理想毛利润率与蔚来交替领先、略占优势,2022年产品升级后档次可与蔚来比肩。

1) 理想、蔚来定位差异缩小

蔚来坚持高端定位,均价(出厂价,下同)始终保持在35万元以上。

理想ONE均价接近30万,与蔚来差距在5万以上。L9开始交付、One被L8替代后,理想“面貌一新”,2022年Q3出厂价上了一个台阶,达到34.1万,与蔚来的差距缩小到3.7万。

理想这次产品迭代有惊无险,算是成功了。

小鹏均价始终在20万出头,2022年Q3分别比蔚来、理想低16.7万和11万,几乎差了一辆燃油车的价钱。

蔚来单车毛利润远高于另外两家,但呈冲高回落态势。2021年Q1,蔚来单车毛利润达7.8万,毛利润率21%。

进入2022年,蔚来毛利润降了一个“台阶”,前三季单车毛利润分别为6.5万、6.4万、6.2万。Q3毛利润率16%,较2021年Q4低了5个百分点。

理想的“好日子”大约持续了一年,从2021年Q3到2022年Q2,毛利利润率都在20%以上,最高达22%,单车毛利润超过6.4万元。2022年Q3,车型更迭、利润跳水,单车毛利润只有4万元,毛利润率仅12%。

小鹏一直“不太会赚钱”,单车售价、毛利润、利润率均在三家中垫底,单车毛利润约为另外两家的三分之一。

2)蔚来、理想“加料”

蔚来单车成本一直控制在30万以下,但2022年Q2、Q3接近32万元,主要原因是电池成本。

在三家当中,理想“加料”最为显著:与理想ONE相比,L9车长增加188毫米;发动机从1.2升3缸升级为1.5升4缸,功率提高14千瓦;电动机功率提高了85千瓦;电池容量从40.5千瓦时增至44.5千瓦时,综合续航里程1100公里(WLTC)。

理想曾将单车成本小心地控制在24万以下,2022年Q3突破30万、同比提高28.2%。

蔚来、理想给自家产品“加料”,小鹏成本变化不大。2022年Q3,小鹏单车成本18.6万、同比提高1.4%,与引入中航锂电、亿纬锂能,降低对宁德时代的依赖不无关系。

都没“上岸”

相对于各自的收入,蔚小理当中花钱最“勇猛”的是毛利润率最低的小鹏。2020年小鹏毛利润率仅4.6%,市场/行政费用率、研发费用率分别达到50%、30%。最近7个季度明显好转。

2022年前三季,小鹏毛利润率为12.2%,市场/行政费用率、研发费用率分别为20%、18%。蔚来毛利润率13.6%,市场/行政费用率、研发费用率都是21%。蔚来、小鹏与盈利的距离大致相等。

理想距离盈利最近,2022年前三季毛利润率18.9%,新车型生产、交付进入正轨后,毛利润率还能提高1~2个百分点;市场/行政费用率、研发费用率分别为15%、17%,合计比蔚来低10个百分点!

值得注意的是,蔚、小、理费用率没有随营收增长而显著降低,距“规模效应”还有一段距离。

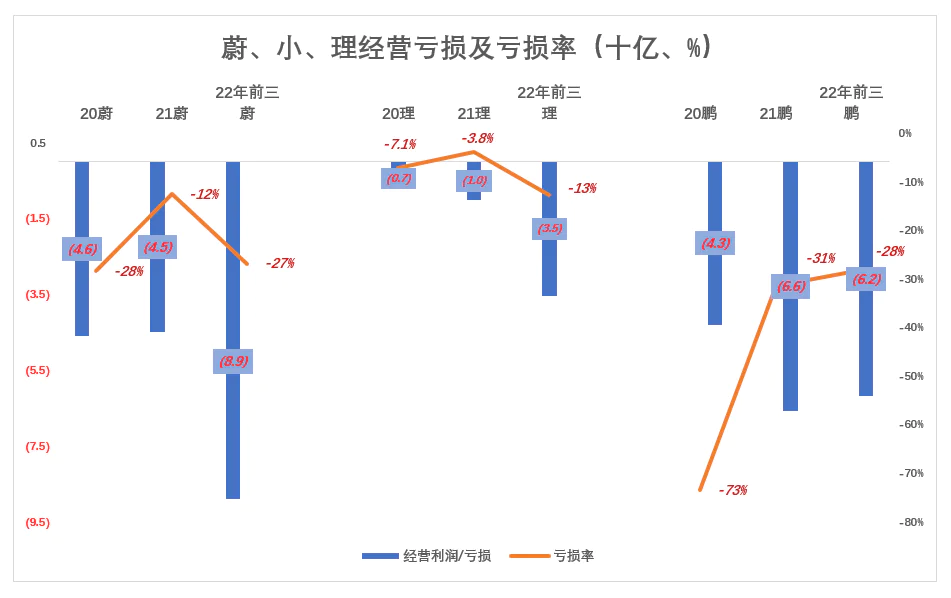

由于毛利润率下降、费用率上升,蔚来、理想经营亏损显著增加。

2022年Q1~Q3,蔚来经营亏损分别为21.9亿、28.5亿、38.7亿,前三季经营亏损合计89亿、亏损率26.8%(2021年,蔚来经营亏损率本已降至12.4%)。

理想一向是三家当中亏钱最少的,2020年经营亏损率7.1%、2021年亏损率降到3.8%。2022年前三季经营亏损达35.2亿、亏损率13%(2021年前三季经营亏损10.4亿)。

蔚来、理想试图以更大的亏损换增长,小鹏则把减亏摆在首位,但亏损率仍是三家当中最高的:2021年经营亏损率降至31%;2022年前三季亏损62亿、亏损率28%。

根据比亚迪、特斯拉的经验,新能源车生产/销售的业绩拐点约为20万~30万辆/年。对“油改电”出身的吉利、长安、奇瑞、广汽(埃安)、上汽,年销20万不在话下,对“新势力”来讲属于“惊险一跃”。

蔚来、理想已经“跃起”,小鹏似乎缺乏跳跃的勇气。

现金是“活下去”的关键

现金流是企业活下去的关键,而经营活动现金流是关键中的关键。

与投资活动、融资活动相比,影响企业经营活动现金流净额的主观因素较少。

蔚来虽未摆脱亏损,但现金流早已回正。2020年、2021年经营活动现金流净额分别为19.5亿、19.7亿(2022年前三季数据未披露)。截至2022年9月末,账面现金(含等价物)及短期投资合计达483亿。

理想比蔚来“会赚钱”,2021年经营活动现金流净额达83亿、2022年前三季度为25亿。截至2022年9月末,账面现金及短期投资合计达551亿。

小鹏经营活动现金流净额始终没能回正,2021年净流出11亿,截至2022年9月末,账面现金及短期投资合计317亿。

从经营现金流和账面现金看,理想无疑更稳健。而且,蔚来、理想风格迥异,蔚来是可做可不做的事一定做、可花可不花的钱一定花;理想则相反,可做可不做事的不做、可花可不花的钱不花。

综合考虑产品、经营活动现金流、账面现金等因素,理想“上岸”的胜算最高,蔚来稍逊于理想但远高于小鹏。

混动/增程与智能化

对2023年新能源车销量的乐观估计是800万以上,但有两大障碍:

一是碳酸锂价格居高不下。新能源车销量高、碳酸锂需求大,价格难降,反过来制约新能源车销量增长。

二是充电难。只有30%的新能源车主在购车时有条件安装私人充电桩。“无桩车”与公共充电桩的比例早已超过5 : 1。如果2023年再增加600万“无桩车”,充电会更难。

在补能方面,理想“增程”与比亚迪“插电混动”异曲同工——通勤用电省油钱,长途烧油没里程焦虑。

小鹏唯一的救命稻草是智能化。

智能驾驶(终极是无人驾驶)是硬核,尚且在“试错”阶段,即使将来技术成熟,也会以“车路协同”模式获准落地,主导权不在企业收手。

智能娱乐是锦上添花的噱头。

有人认为比亚迪智能驾驶弱,只不过是不够激进而已。年销数百万辆,是全世界智能驾驶探索都梦寐以求的合作伙伴。比亚迪一边自研,一边随时可与华为这个档次公司合作,小鹏连合作的资格都没有。

*以上分析讨论仅供参考,不构成任何投资建议

评论