原创

2023-01-12 17:51

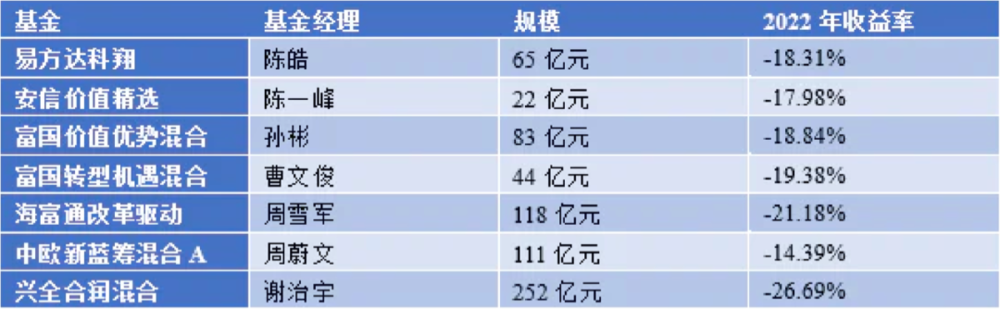

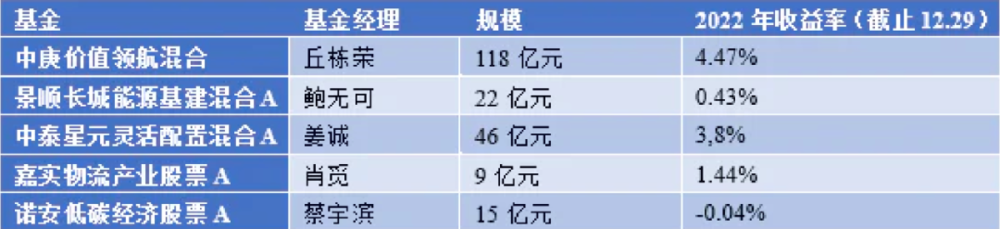

2022基金启示录:去年的教训就是今年的经验