2023-01-30 18:26

59天涨54%,港股领涨全球股市,谁是推涨主力?

扫码打开虎嗅APP

本文来自微信公众号:每经头条 (ID:nbdtoutiao),作者:李娜,编辑:赵云,头图来自:视觉中国

延续节前猛涨的势头,兔年港股的首个交易日(1月26日)迎来开门红。此前还有些担忧涨幅过快的某公募基金经理在微信上给记者留下一句话:“前期没涨的补涨,A股也会很好的,后面半个月问题不大。”

59个交易日(2022年10月31日起算)恒生指数涨幅超过54%,重返22000点之上的恒生指数,不仅吹响反弹号角,也亲自成为反弹急先锋。兔年春节期间,港股开市的两天(26日、27日),恒指累涨2.9%,恒生科技指数涨5.35%,领涨全球主要股指。

疫情防控优化政策的出台,成为资金涌入港股的分水岭。是谁在港股市场买买买?

一、港股本地资金:静待时机迅猛出击

可还记得,仅仅3个月前,也就是港股市场见底的前后半个月,悲观情绪弥漫笼罩:港股没有什么投资价值了。

在那段日子里,李宇身边充斥的几乎所有的言论都是绝对不要投港股,那儿没有流动性,可能是一个被抛弃的市场。

李宇,出身于券商自营的交易员,后曾任职著名的SAC、高盛及千禧年,有丰富的管理对冲基金的经验。2017年,高瓴与腾讯联合成立高腾国际资产管理公司,回国后的李宇出任高腾国际权益首席投资官。

作为港股本地中资机构的一员,李宇感受到投资者对港股的信心缺失。此时,信心的缺失并不是对港股市场持续深度调整下引发的情绪低迷,而是疫情冲击之下,中国是否以经济建设为中心,以及中国经济增长能否达到预期的双层担忧。

投资界有句家喻户晓的经典:“别人贪婪我恐惧,别人恐惧我贪婪!”跌破14000点的恒生指数,在港股历史上是少有的。或许,港股又回到了历史少有的低估值区域,成为了众多资金进驻的原因。

相较之下,李宇选择加仓的理由却不仅于此,更重要的是对于中国以经济建设为中心的坚定信心。

“每个人都在抛的时候,实际上流动性也没太大问题。况且原来没有沪港通、深港通的时候,2007年照样也有一个大牛市。现在这么多内地的活水能够直接进入香港市场,流动性更不会是一个障碍。”李宇告诉每经记者。

据了解,在过去的2022年全年,李宇也在择机买入港股,目前配置中,港股的比例也比较高。“全年都有陆陆续续买进港股,十月份曾加仓一些,但是现在来看,当时有点早。真正大幅加仓是在疫情防控优化政策出台后。从加仓的动作来看,也是比较快的。在港股市场这边,我们加仓的时间算是比较早的。”李宇坦言。

谈到本轮做多港股的主力,李宇分析指出,本轮流入港股的还都是小钱,主要是对冲基金,大钱比如主权基金都还没有进来。他们还是有些担心,他们需要看到经济复苏下的实际数据。

展望2023年,李宇看好中国资产,包括A股和港股,港股机会可能会更好,重点看好价值股。原因是多方面的,一是因为有很低的估值作为基础。二是有很强的催化剂,尤其是对经济、疫情政策的改变,且现在整体目标非常明确,强调再次以经济建设为中心,要大力增强市场的信心。三是从仓位来说,市场对价值股,包括银行等金融股的配置已经到了低得不能再低的时候。

值得注意的是,李宇对过去好多年都不碰的金融板块,给予了重新关注甚至是重点关注。“从行业来看,包括银行地产的金融板块,实际上过去好多年我几乎不碰,因为在疫情之前,全世界的利率都是下行趋势,跌了40年。如果一直是通缩、利率下滑,对金融企业是非常不利的,例如保险公司。但是从去年开始,美元为主导的利率在全世界范围内开始打破几十年的下行趋势,进入新的区间。以及最近的地产托底,对银行和相关的金融企业都是利好。”

高腾国际在港股的动向,成为港股市场本地中资机构的一个缩影。

二、暴涨之下谁在爆买港股?

从2022年10月31日算起,截至2023年1月27日,恒生指数较低点已反弹超50%,恒生科技指数涨幅更是超过70%。

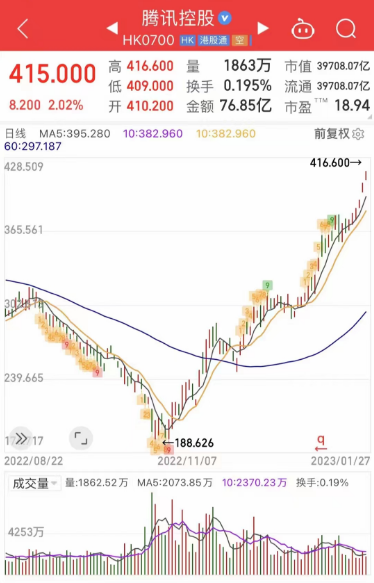

个股方面亦不乏亮点。继兔年首个交易日,收复400港元关口后,1月27日,腾讯控股延续上攻,收于415港元,涨幅2.02%,成交76.85亿港元。至此,腾讯控股股价已完成六连涨,总市值达3.97万亿港元,直逼4万亿港元关口。数据显示,自2022年11月1日至2023年1月27日,腾讯控股股价从200港元附近起步涨幅近102%,已然翻倍。

那么究竟是谁在买买买?

Wind数据显示,自2022年11月1日至2023年1月26日,1969只投资港股的基金,净值平均上涨14.9%。最高的华泰柏瑞新经济沪港深同期净值上涨了59.06%。34只基金同期涨幅超过50%。

不到60个交易日,恒生指数交出了亮眼的表现,基金座次排名上也引发了新指标“含港率”。

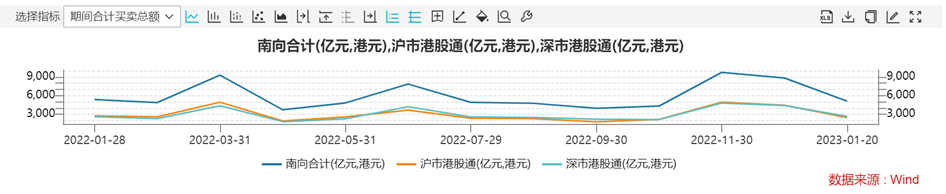

有趣的是,南向资金自去年11月市场反弹以来流入反而放缓,海外主动资金流出虽然放缓但并未逆转成流入。

正如融通核心价值基金经理张婷向记者表示的那样:“我们观察到南向资金2022年全年每月基本都是维持流入态势,即便是在2022年港股跌幅最剧烈的三月和十月的时候依然逆势大幅流入。不过,在市场大幅反弹期间南向资金不仅没有增加,反而呈现出一定获利回吐的迹象。”

中金公司研究显示,2022年11月市场反弹以来,南向流入势头反而放缓,并在11月下旬出现2022年8月底以来的首个周度净流出。对比后可以发现,11月南向资金日均流入为22.8亿港元,明显要低于10月市场大跌时的46.1亿港元,这一数字在12月更是萎缩至4.7亿港元。流向上,11月以来南向资金主要买入通信服务、金融与医疗保健板块。由于市场大幅反弹期间南向资金不仅没有增加,反而呈现出一定获利回吐的迹象,表明南向资金可能并非前期反弹的主力。

张婷进一步指出,2023年开年以来,南向资金明显回暖。预计随着市场的回暖,南向资金2023年有望持续青睐港股市场。QDII类基金在本轮反弹中也是积极参与者,不仅提高了仓位,并且多家公募机构正在加大此类产品的布局力度。

Wind数据显示,截至1月26日,2023年以来南向资金净流入已经达到了135.28亿港元,已超过了2022年12月水平。

在张婷看来,买入港股的资金主要分境内资金和境外资金。本轮反弹中,买入港股的另一大主力就是海外资金了。到了2022年年底我们观察到一些长期资金开始增加对港股的配置,港股相关ETF也开始有大幅流入,这些资金都助力了市场反弹。不过要说本轮反弹的最大贡献者,可能还是对冲基金。由于去年四季度港股空头突破历史新高,这些对冲基金的做空仓位对于某些大盘蓝筹股的沽空比率甚至超过30%的水平,对于中盘的个股沽空比率超过50%的水平。在过去十年里,港股大市平均沽空比率在15%上下波动,这就造成了本轮的short squeeze(即“逼空”“轧空”),所以本轮“轧空”或会开启港股的牛市。

某券商资深策略研究人士向记者表示:“本轮港股市场反弹的主力是海外对冲基金。在MSCI新兴市场指数里面,中国应该占到16%,而海外资本对中国的配置比例是严重低于这个比例的。”

前述接受采访的沪上某基金经理则指出:“目前外资正走在从低配到标配的路上。”

中金公司的研究指出,港股卖空成交占总成交额比例自2022年7月以来持续攀升,并于10月上旬创下24.5%的高点,不过11月快速反弹后显著回落。从5日移动平均数据看,这一指标从10月高点降至12月下旬13.3%的低点。不仅如此,香港证监会(SFC)统计的淡仓(空头)存量头寸也同样减少。截至2022年12月2日有空头仓位港股为651只,空头仓位占流通市值加总比重为1.33%,低于11月初的1.44%。

通过研究,中金公司发现,空头快速回落与南向和海外主动资金并未加速流入,说明近期的反弹可能更多为空头回补和一些交易型资金所致。从资金属性上看,这一类资金的行动大概率不是基本面主导,这也解释了为何前期市场反弹速度如此之快。不过需要注意的是,由于这一部分资金的流入并非基本面逻辑主导,我们也不能套用价值型资金的“买入并持有”特征来判断他们后续的持股行为。

博时基金境外投资部基金经理赵宪成则认为,买港股最强的力量是南向资金。10月16到11月15日的一个月时间里(即底部前后半个月),南下资金净买入1760亿港元,同期国际中介(外资)卖出824亿港元,中介(主要为外资在香港的子公司)卖出1132亿港元。

而国际中介(外资)已减仓完毕,在过去的一个月回补买入44亿港元,这些外资离中国市场比较远,对港股的配置以大类资产配置的角度加减仓位。

整体来看,南向资金、国际中介、(本地)中介,都可以理解成是机构资金,而中资中介代表散户,就最近一个月而言,机构依然保持加仓行为,散户在退出。

三、外资出手:疫情管控政策优化成分水岭

毋庸置疑,最近这50多个交易日,港股市场的反弹确实超出了大多数投资者的预期,这也包括外资的预期。

前海开源基金首席经济学家杨德龙指出,外资主要是从2022年11月份反弹之后呈现流入状态,买的理由大致有几个方面:

第一是估值低,已经出现了超跌;第二是国内疫情防控措施优化,特别是防疫新十条出来之后,国内经济复苏的力度预计会超预期,带动港股市场的反弹;第三是投资者信心回升,市场回暖带来的估值上升。

中欧的基金经理罗佳明观察发现:外资买买买,比较明显的时间点应该是疫情管控政策优化之后,整体对于中国经济的预期变得更为乐观。另一方面,美元指数见顶之后,整体新兴市场都有一定资金流入。

博时基金境外投资部基金经理赵宪成,则是将外资细化进一步分成了两类:国际中介和中国中介。

赵宪成告诉记者:“国际中介是在12月中旬开始买入的,因为这些外资离中国市场比较远,对金融16条的政策理解较慢,预期也没有那么乐观,但后来中国新十条出来、疫情的放开,这类资金开始流入,我们预期国际中介资金流入的持续力度会较久。”

此外,赵宪成进一步指出:“中国中介,是对港股市场长年比较熟悉的外资驻港机构,它们在11月中旬就开始买入了,显然这和它们认为金融16条的超预期有关,之后疫情在11月底、12月初的新十条全面放开,又夯实了政策方面的积极预期,由于比较接近市场,因此买入的时间点较早。”

而在赵宪成看来,港股市场的反弹力度和幅度出乎大多数人的意料,由于港股市场下跌了1年10个月,大家受到一年多的熊市影响,仓位都很低,超跌之后的反弹力道通常会超出预料,信心恢复是需要时间的,但是当市场信心恢复后,买入动作也将持续。

张婷则指出:“最近这一波上涨更多来自市场风险偏好大幅修复,行情推动力量就是short squeeze。我认为从估值角度来看,港股已经处于具有较大投资价值的底部区域,港股是全球的估值洼地,外资做全球的横向对比是非常容易发现港股的这个特点的,所以我认为只要疫情之后大家看见中国经济在修复,这样的反弹就并不在意料之外,复盘港股过去的三十年,每一次危机之后的港股反弹力度都是相对更强。”

四、外资选股:核心资产+困境反转

作为新兴市场的成员,港股并不是外资的重点配置对象,更多的是充当资产配置中的一部分。按照其过往的传统思路来看,核心资产股一直都是心头好。

杨德龙指出,本轮外资购买主要还是以蓝筹股为主,包括港股的科技互联网巨头以及受益于政策利好的内房股等。

张婷向每经记者表示:“疫情负面因素出清,带动了市场的整体上涨。如果按照行业角度看,外资更喜欢五大类:一是互联网相关的资讯科技行业。二是疫情放开后的医疗保健需求令医药行业回暖。三是疫情后的消费复苏确定性高,消费行业也受到了外资青睐。四是内地房地产市场政策明显转暖,优质房企融资需求得到满足,带动港股地产板块上扬。五是银行保险板块。”

中欧基金丰泓沪港深基金经理罗佳明认为,本轮外资买入主要有两条思路,一条还是比较传统的长期质地好的公司,过去一轮熊市让这类公司的估值处于非常合适的水平。另一方面,我们也看到了由于预期改变,一些对冲基金因为需要平仓空头头寸而买入了一些类似“困境反转”的个股。

通过对港交所数据的研究,博时基金境外投资部基金经理赵宪成发现,自2022年11月以来,同样是外资,国际中介和中国中介大量买入港股的思路并不一致。国际中介买入的是价值股或超跌的公司,中国中介买入的是未来有成长性预期的,与南向资金观点类似。

五、外资齐看好2023年港股

港股市场的持续走高,进一步引得多路资金纷至沓来,这其中就包括外资。2023年港股市场,外资又对其抱有怎样的情绪?

李宇向每经记者表示:“今年的市场我们相对来说是比较看好,特别是港股。因为过去两年影响市场的主要因素,都已经基本消失或者在显著改善中。整体来看,对外和对内政策的思路都有了较大的变化。”

在李宇看来,就内部而言,疫情防控政策目前已经放开;对于民营企业的产业政策,有很明显的一些改善。例如腾讯拿到了很多新的游戏版号,蚂蚁消费金融迎来增资,房地产政策显著放松。

而在外部方面,外部关系的改善包括中美关系,以及过去一段时间中国、日本和澳洲关键领导人的会晤。毋庸置疑的是,伴随国家对经济的重视、政策的催化,加上中国股市偏低的估值,今年对投资者而言,是风险收益比很优良的时机。

博时基金境外投资部基金经理赵宪成指出,外资对港股整体是看好的;一种观点是认为中国经济开始修复,即便增速可能不会特别快,但依然好过美国与欧洲,所以将逐渐增配港股和A股;另一种是,不怀疑中国经济修复,但认为全球经济还有一定的不确定性,待全球经济表现更明确后,再加仓股票(包括港股)。

中欧基金罗佳明认为,中国经济复苏的预期和美元流动性宽松的双重作用之下,叠加港股市场估值仍然处于长期低位,外资对港股乐观情绪仍在持续提升。后续需要观察经济复苏的速度和幅度,以及相应上市公司盈利转好的节奏。同时,美联储政策也会影响外资在新兴市场投资的决策。

六、担忧:短期涨太快

毋庸置疑的是,港股这一波快速上涨确实也引起一部分投资者担忧:担心过快上涨可能会带来调整。

“港股这轮反弹属估值修复、经济复苏和人民币升值共振,涨幅快接近50%了,短期确实涨得太快了,不知道什么时候可能调整就会来。”沪上某港股投资方向的基金经理告诉每经记者,言语中有着淡淡的担忧。

对此,杨德龙告诉记者,“调整随时都有可能发生,但是市场的趋势已经反转。”

罗佳明认为,目前港股指数的位置大概回到了去年年中水平,并不算高。随着疫情防控政策优化,一系列经济刺激政策出台,当前经济基本面相较去年的基本面状态显著更好一些。

不过,罗佳明强调,研判港股走势的同时也需要关注美联储的货币政策,目前大概率接近这轮加息的尾声,这与去年美联储超预期加息、美元快速升值的货币状态也是不一样的。另外,港股目前位置如果放在过去十年来看,依然处于较低水平。展望未来,依然有空间。

博时基金境外投资部基金经理赵宪成表示,港股经历了接近两年的下跌,产生这种担忧是可以理解的。

“这种担忧主要有几个方面:短期上涨幅度过快,港股基本面逐步改善跟不上近期股价涨幅,可能引发止盈动作;观察美国通胀短期的不确定性,虽然美国通胀长期下行,但短期原油价格守在70美元,短期通胀若无法快速下行将影响美联储的加息转趋鹰派;美国在2023年衰退阶段、业绩下修,担心股票市场会有探底的风险;市场担心中国经济恢复速度的不确定性导致企业盈利改善的幅度和速度并不显著;美国、欧盟对华政策的变数。”

“但是政策的转好、疫情的放开,业绩恢复是大概率事件,且港股目前仅是修复较快,但估值还是在历史分位数50%以下。市场大涨之后的震荡存在一定概率,但港股市场下跌了1年10个月,近期反弹两个月的时间相对1年10个月来说并不算长。”赵宪成认为不用太过担忧。

东吴证券全球首席投资官陈李则是告诉记者:“目前港股市场虽然反弹比较多,但比如说反映市场情绪的换手率还没有恢复到历史平均水平,港股当前估值依然处在一个较低的位置,另外,我们观察到全球资本配置中国资产的比例仍然处在一个低配的位置,所以,港股市场还会有不错的表现。”

七、2023年魅力之战:A股VS港股

那么在2023年,A股和港股,谁将更有魅力?

杨德龙认为,2023年港股的趋势已经从2022年的下行变成上行,并且由于港股的弹性较大,所以反弹力度上有可能会优于A股市场。

赵宪成分析指出,A股与港股从投资标的来看是互补的市场,近年来A股与港股的联动性持续提高,主要是因为港股七八成的挂牌公司利润来自内地,且南下资金持续加仓港股;而港股中的互联网、医药、消费有个共性,在产业链的位置都属于下游需求,而A股的制造业属于中游,由于需求的传导总要从下游向中游传导,因此在疫情放开之后,下游是更早受益的,确定性也更强一些;再从资金存量的角度分析,外资在持续卖出港股1年10个月的时间后,整体的港股持仓水平都降到相对低位,若2023年内地经济因为疫情放松而回升,欧美经济受到加息周期而衰退,海外资金有机会流入港股,那前两年港股的减量资金将变为未来的增量资金,因此港股的表现可能会优于A股。

此外,罗佳明也更青睐港股。“我们认为A股和港股市场今年都有机会,相对来说,港股在上一轮市场下行中跌得更透一些。因此,当市场逆转的时候,港股的弹性也会更大一些。随着年后经济持续复苏,我们认为A股的机会也会逐渐演绎出来。”

谈到具体的港股投资方向,罗佳明主要看好三条主线,一是偏上游类资产,如能源、有色;二是经济复苏相关,如地产、物业和消费;三是科技相关,如互联网、电子、生物创新药等。

融通基金张婷则是更为乐观,言谈之中信心满怀:“回顾过往行情,自从2019年来,港股经历了多年的调整,大幅落后A股这几年的表现。2023年,我认为港股或将迎来十年一见的历史大机遇。”

记者手记:我们可能身处难得的港股机遇期

2021年和2022年末,机构研究和投资人士对于下一年的港股总是满怀期待,憧憬着港股牛市的到来。“苦菜花也有春天”之类的金句不断涌现,是熊市过后鲜血淋淋的伤口需要的安慰剂,也是为下一场股市的搏击而不断打气。

14500点附近之时,港股市场丢失了信心;重回22000点之上,港股市场又开始惴惴不安,伺机准备撤退,担忧之情不断加重,股民交流群里,“港股可能也就创新药械有优势,不过基本自低点反弹上来一倍、很多都两三倍了。不知港股哪些还有机会了?”诸如此类的言论不少。短期的药方难开,不如将视野拉长,估值修复的背后,港股会不会迎来“业绩回升+估值抬升”的戴维斯双击,这取决于经济复苏能否达到预期,公司业绩修复能否跟上步伐。

或许,我们可能真的身处难得的港股机遇期。当然,你的投资收获还是取决于你的投资风格。

本文来自微信公众号:每经头条 (ID:nbdtoutiao),作者:李娜,编辑:赵云

04:58

04:58

04:30

04:30

22:18

22:18

06:57

06:57

09:34

09:34

08:32

08:32

08:10

08:10

07:21

07:21

07:52

07:52

10:02

10:02