2023-03-17 13:00

金融“人上人”的时代,会走向终结吗?

扫码打开虎嗅APP

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:潮思,头图来自:《大时代》剧照

前段时间,中央纪委国家监察委网站发布文章,其中十六次点名金融,还有那引起高度关注的表述,如破除“金融精英论”“西方看齐论”等错误思想。随之的大事是国务院机构改革,金融机构设置是其中的重头戏,组建国家金融监管总局,组建中央金融委员会,中央金融工作委员会。

此外呢,金融管理部门都将纳入国家公务员统一规范管理,既然是公务员,那么待遇也要向公务员的标准执行,有些部门待遇上可能面临腰斩。

对于何为“金融精英论”,目前官方是没有明确定义的,咱也不讨论。不过在民间,想必许多人都听说过“搞金融来钱快”“金融行业收入高”“没有金融就没有活力”……金融从业者往往被称为“金融俊才”,许多人都进入其中,许多公司也想从金融行业那里分来一杯羹。

无论是基于影视剧,那些金融圈多渣男的这类都市传说,还是客观的财务数据,都给人一种精英印象,而这样的精英印象潜台词无外乎来自高薪。某些金融行业的利润率高,以及金融从业者的相对收入高,致使传统产业人涌入这个行业,似乎也是一个不太能回避的事实。

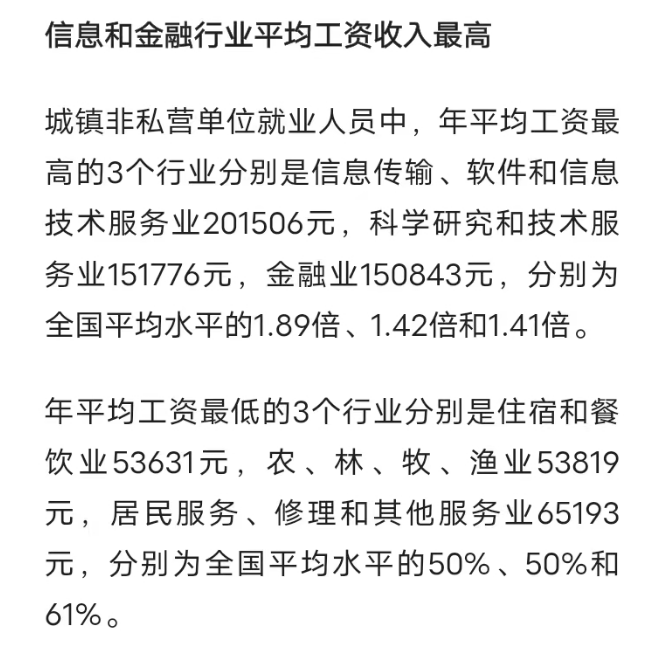

看行业平均待遇的话,根据国家统计局发布了2021年城镇单位就业人员平均工资数据,金融行业150843元,而住宿和餐饮业53631元,金融比同为第三产业的住宿、餐饮业高出一倍有余,但也有内部行业人会提出反对意见,认为平均其实是被平均,诚然金融行业也确实有大量的高薪人员,例如基金经理,底下则存在着大量基层金融工作者。

例如满大街见到的卖保险的,在消费金融公司打电话的,这些都是金融领域的底层销售。很多时候他们即便有业务但也不是大单,没业绩混着拿底薪,便成为资本家眼里的消耗型资源。于是这些人员流动性非常大,一般三个月一考核,同入职的人估计一半都不见了。

除了做底层销售的,还有一种主流的基层员工,常见的是银行柜员、保险内勤、财务、合规、催收之流。主要负责一些日常琐碎事务,重复劳动,拿固定工资,时不时加班,上升空间不大,可代替性强。

以上皆可以称为金融从业者,他们可能西装革履,吹着空调,但和精英不怎么搭边……

如果剔除掉金字塔尖的5%人群,在一线城市总行中金中信和大公募的985应届生们,以及受经济环境影响大的金融“灵活就业”人群,那么剩下主流的金融民工平均薪酬:大概和所在城市的重点教师、二甲医生,非诉民事律师以及注会师的平均薪资相近,高于大多数普通的体力劳动者,低于程序员(注:像一线以下城市金融并不发达,在这套体系中也不可能多发达,所以拿两万月薪的从业者基本上屈指可数)。是为无产阶级中白领阶层的一部分。

问题来了,那些“金融精英”又在做什么呢?他们或者说他们的行业又在什么程度上、以何种方式影响着资本循环呢?鉴于笔者学识阅历所限,无法说得面面俱到,就从金融的几个子行业简单聊起:

1. 先说商业银行。这是公认国内金融行业的主流,属于人数众多,平均待遇不高(对应了前文说的主流基层员工),传统业务是做做计财,信用风险和前台营销,业务虽然枯燥,但商业银行拥有着我国监管部门赋予的独家技能,就是吸收公众存款,然后就是发放贷款。

2. 风投和私募股权。除了找商业银行贷款,资本家还有别的借钱方式吗?当然有,比如撮合一群有钱人,宣布出钱的都是公司的一分子,赚钱了就给大家分红,这叫股权融资。

有找人股权融资的,就有人搞股权投资的,这帮人募集了一个资金池,然后给企业掏钱提供资金再赚钱。风投就是这些人找有潜力企业,投资并且取得投资企业的股份,并在恰当时候套现退出;私募股权是一种私人拥有的投资资本,他们一般会去找需要股权融资的企业,或者收购其它上市公司,将其私有化后重组。

补一句,像最近破产的硅谷银行,他们的主要客户就是股权投资机构。中国因为严格的分业经营,没有这个意义上的投贷联动。

3. 二级市场。资本家从基金那里通过股权融资借来了钱,但又有投资人突然反悔想撤了怎么办?于是金融人就整出了二级市场,让投资人可以在这个市场把股票售卖(忽悠)别人来接,别人也可以找其他人再接再厉,总之钱又流回到了那个投资人的手里。

二级市场解决了之前一级市场资本流动性的问题,很多人把自己资产变成钱容易了。反之,流动性不足就是资产变现困难,是大家都想卖出而不想再买入的矛盾。保证流动性资产的企业才能继续扩大再生产。

4. 投资银行。投行的本质正如他的名字,既不投资也不银行,而是包装。比如一家企业要IPO,也就是上市,主要也是券商投行牵头,他们做的就是包装企业(当然也能了解一个企业整个供应链的情况),使得企业满足一系列的标准,然后上市。

做融资则是一方面找寻一些有钱的金融机构或金主爸爸,一方面找到缺钱无法落地的项目,撮合两者达成交易。投行就是在拉皮条服务中,收取承销费和保荐费。随着注册制的实施,企业上市的辅导费也是一笔不小的收入来源。

说到这里,其实很容易让人想到金融掮客,当然区别在于有没有经纪人的法律资格,过去一段时间在出资人与金融机构之间大行其道,像掮客团队里有的人往往具有不一般的人脉资源,他们的套路一般是拿企业报表去找银行客户经理喝茶,有时候会推荐一些风险高但收益大的客户。

企业借助掮客获得了融资,掮客从企业这里获得抽成,若是以亿为计抽个1%也是一笔巨款了。虽然这些中介是提高了买方和卖方的市场效率,但从宏观上看,是变相增加了企业的融资成本。

5. 回到商业银行和它的影子。商业银行也有投行的业务。不过要说明,银行的投资银行部门和券商的投行部门是两个概念,通常大家理解的投行百万年薪指的都是券商、基金这些直接融资的业务单位,大名鼎鼎的吊打互联网大厂的三中一华(中信、中金、华泰)都是券商,而银行投行这块收入是完全没法和券商投行相提并论的。

那么银行这块是做啥呢?答曰:做发债融资的材料,银行本来是不能做直接融资的,但是可以给地方政府信用背书的城投公司搞债权融资。

笔者之前在聊贵州地方债时是这样描述融资的过程:地方政府由于预算法不能找银行借钱,就注册个融资平台,一般叫某城建城投,让国资委控股。

地方政府立项搞机场,搞高铁,城投城建就去找银行融资,但银行是明令不能直接融资的,要么把债权卖给信托公司,然后信托公司就整个理财产品,要么把贷款客户换个马甲变成债券或者非标的形式,让网点的客户经理去拉钱。所以这块投行部员工不挣钱,比较来说网点客户经理更挣钱,因为是人家带来了利润。

至于后话:经过城投、银行和开发商的运作,土地一下就具备了融资属性和金融属性,这样天量的资本就内生出来。

就是说,我们向银行贷款,把未来的劳动剩余抽出来入股城市;开发商买土地,希望未来房价会不断上涨;城投公司抵押土地,押注是城市未来的繁荣,这套运作打破时间和空间限制,把未来的劳动剩余转化为巨量资本,把金融的“建造一个时间机器,在一个线性的时间里实现跨期调配”本质呈现了出来,代价则是无数后进城的人的悲欢与劳作都捆绑在此。

说了这么多子行业,会发现很多都是围绕着“借钱”来设计的。无论是促成公司上市,还是量化基金,金融的初衷是为了解决钱的流动性问题。现在我们再用一个马克思主义视角来看,就是在资本主义社会里,私人资本有时候很难支付规模化大生产的资本开支,那么融资和合股对他们来说是最佳选择。这些资本和机构有现金流的需求时就会将股债进行交易转让和抵押融资,这是资本市场的雏形。

现代各种交易所是顺应日益复杂的资本主义系统,诞生出来规范这些交易。此外,作为一种服务业类型,金融为生产活动和居民消费提供中介服务,或者为客户提供金融知识服务,加速资本周转,而收取一定佣金作为回报,其收益率本身是对其它产业部门利润的一种分割。

谁都知道,割让点剩余价值在资产阶级集团这里无伤大雅。金融业和产业部门理论上是相互支持的。问题在于,金融和产业两者在榨取利润时,采纳的手段往往不同且日益分离。当金融在成功的新产业那里获得分割收益视为正常时,它期待每次投资中都获利丰厚,而不会满足于较少的收益,行业往往倾向于选择发展复杂的金融工具,以钱生钱。

而随着金融市场的不断发展,金融衍生工具的不断推出,市场里交易的资金急剧上升,这部分资金转化为了专业化的金融投机资本。当产业的利润率下降,投资的回报率已经不如金融投资的收益率时,他们长时间停留在产业经济的循环之外,投机泡沫持续性增强。

泡沫堆积,不一定会带来很负面的后果,某种意义上,它对实体经济有一定调节的作用,即平抑了经济周期,同时一定程度上也防止了追赶国产业国的资本外流。但如果金融投机无法支撑实物资产的上升,泡沫破灭后紧随而来的衰退,甚至直下萧条,对于从事收购不良资产的金融人可能是乐事,但对于多数普通人而言,无疑是灾难性的。

当然,也不必惊诧于其自毁性,资本主义制度强迫实现的出清,只是泡沫膨胀后自身造就的两极分化、内部矛盾加剧的直接后果。如果只是想由上而下兜住风险,最终回归金融协调实体经济模式,而不改变积累模式和分配格局,也许只是一种心愿。也就是说,接下来十几年的运动方向,除了国家,社会力量介入的作用是不可忽视的。

最后顾念一下行业命运吧:

80年代后,新自由主义政策放开了美国金融管制,并通过全球化将金融放管的理念推广向发展中国家。放开后的普遍乐观的金融业痴迷于短借长投的游戏,是爆发2008年金融危机的一个原因。

国内金融行业受益于加杠杆,造时间机器,在2014年遇到最好的时节。像信托这样的机构较长一段时间过得滋润,而头部券商、基金作为金融行业里名利场,男女关系混乱,桃色新闻不断,以上这些乱象,都是过去的加杠杆带来的繁荣。

目前行业面对国内打破刚性兑付,各种利益输送和债市乱象被整顿,而外部随着逆全球化加剧,高通胀环境下,美债收益率曲线倒挂,行业早已回不到过去那般风光,或许金融业仍然会发挥重要的作用,但这个行业的镀金时代是结束了。

本文来自微信公众号:新潮沉思录(ID:xinchaochensi),作者:潮思

06:50

06:50

16:27

16:27

26:27

26:27

21:49

21:49

04:47

04:47

08:44

08:44

07:36

07:36

08:38

08:38

22:00

22:00

07:05

07:05