2023-03-21 09:12

风险?还是通胀?

扫码打开虎嗅APP

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,头图来自:视觉中国

到昨晚为止,油价在反弹、美元指数在回落、黄金也在回落。和瑞信出问题那天就是镜像的——那天下午,油价在下跌、美元指数在上涨、黄金也在上涨。

简单来说,市场在做风险的平复。

昨天早上大家还在讨论瑞信的那个补充一级资本金债券的清零。我觉得这就是违约和抢劫,但这个一点都不奇怪,债券本质就是一种对于违约概率计价的衍生品,这个世界没有真正无风险的无风险利率。

这个事情本身的细节我觉得不重要,ECB保证说以后不这样做我其实也不相信,凡事有过第一次,就和没有第一次不一样了,1987年之前的波动率曲线和之后的就是会永久不同。

你违约一次,然后说,我保证这是最后一次违约,将心比心,你信么?

真正要思考的是,这个事情有且只有两种可能:

银行间的风险已经高到联储不降息就不行的地步了;

银行间风险可控,但银行们决定表现出联储不降息就不行的地步,倒逼联储降息。

其实如果要我拍脑袋,我觉得第二种概率更大,为什么?因为我很难想象,在信用债没有出问题的时候,金融市场就先受不了了。

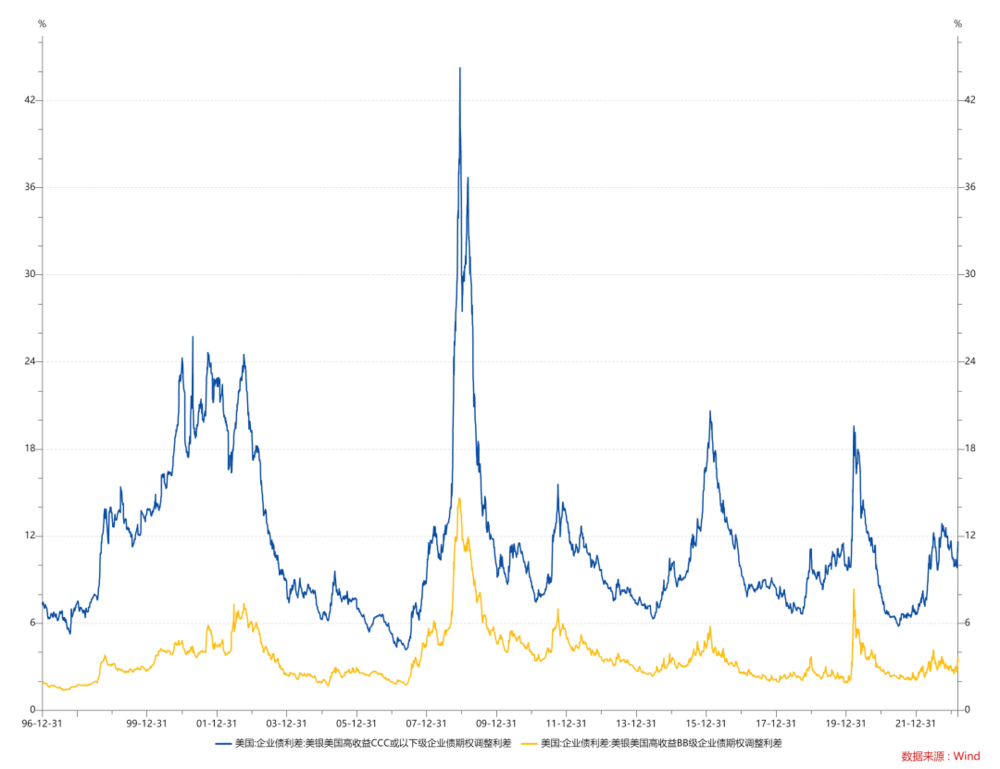

到目前为止,信用利差走阔的程度,比2015、2018、2012都要低,更不要说2000和2008了。

当然这肯定是有原因的,美国高收益债公司里面很多都是能源,当然最近两三年,Media和医疗开始追上。

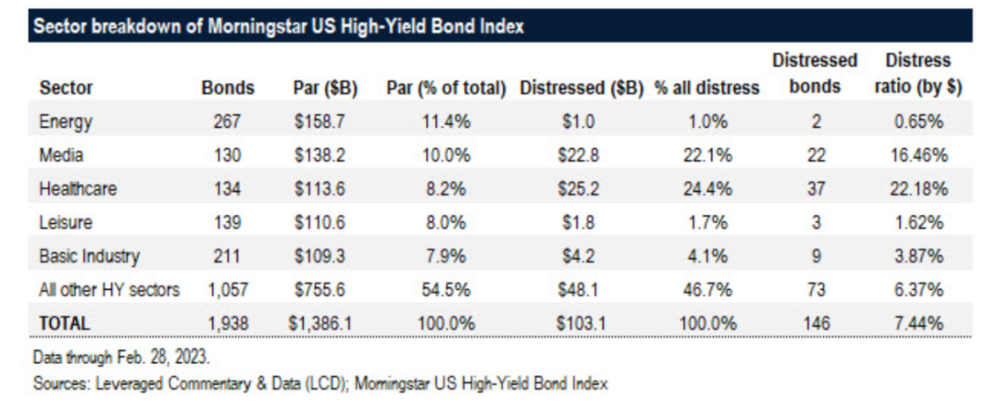

可以看到,能源的占比是最高的,但因为油价很高,所以能源的违约其实很低,真正有问题的是娱乐和医疗。

医疗和娱乐有一个共同的问题,就是通胀。这两个行业的人力资源成本都很重,然后主要也是靠这个(所以你可以知道ChatGPT这种东西以后的市场会有多大)。

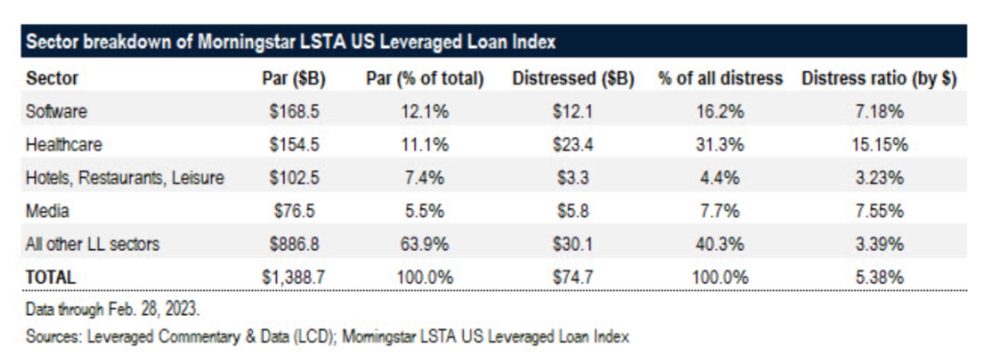

在贷款方面也是一样,娱乐和医疗是两个比较头疼的行业。娱乐比医疗还多了个问题是新媒体的兴起。

所以和之前比起来,以前是油价跌,高收益债一定有问题因为里面都是页岩油,现在油价比较高,跌一跌大家发现页岩油公司赚满了还可以分红,遑论违约。

所以我不理解的地方也在这里:

银行和保险,其实本质上还是顺周期行业,就像是采矿一样,通胀高了,铜价也高,其实有点对冲,银行和保险在经济还可以的时候,应该有一定抵御通胀的能力,你说SVB那是资产负债久期没有匹配好。瑞信和德银可能问题以前就有。

但我的的确确很怀疑,为什么坏账率这么高,违约率这么高的医疗,娱乐行业都还好,金融行业先一副要死掉的样子。

你说杠杆的话,以前比方说2006年也是住房市场先出问题,信用利差走阔后,银行才出问题,2018年也是10~12月信用债出了问题,2019年秋天银行间市场才出问题。

所以我是觉得市场有点在倒逼联储宽松。本质上在逼联储做这么一个选择:

当前的金融风险和当前的通胀风险,你到底要保哪一个?

未来几个月因为基数效应通胀会走弱,你愿意在这里鹰派,然后引爆金融风险,最后几个月后面对金融风险+通缩(联储内心深处的梦魇)么?

而再往前深究,联储这几年一直坚持Data Dependent,用数据说话,真的很没骨气。联储有世界上最牛的经济研究能力,经济预测能力,然后当所有人都希望联储给一个指引,像当年耶伦非常笃定地说:2016年油价一定会回升一样。

联储永远告诉你,我看后视镜开车。

那么如果联储被动应对,看数据做决策,那自然就会有人想把一个风险摆在你眼前。然后看你到底要不要看风险数据?

我真的很好奇鲍威尔会怎么做选择,目前来看,加息和不加息的概率已经差不多五五开,高盛还是坚持认为本月不加息。

这就像琼瑶小说里面,优柔寡断的男主总是不知道选择小红还是小芳,每次被问都是说“我再想想”,小红被逼无奈,总是要不到一个答案,就只能用最后一招,“我死在你眼前算了”。

当然我们都知道,男主如果这时候选择小红,小红是绝对不会死的。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望

15:56

15:56

06:34

06:34

08:04

08:04

08:16

08:16

07:38

07:38

08:11

08:11

08:03

08:03

08:24

08:24

24:23

24:23

15:37

15:37