本文来自微信公众号:电影情报处(ID:dianyingqingbaochu),作者:电影情报处编辑部,原文标题:《主控院线电影,文投控股终于交够“学费”了吗?》,头图:视觉中国

时间拨回冰墩墩开始爆火之际,元隆雅图、文投控股等一些拥有冬奥特许商品生产资格的公司开始股价连涨。

诚然,冬奥让这些公司吃了不少红利。但是,冬奥是会走入尾声的,冰墩墩是会逐渐失去热度的,如何评价一家公司,还是得回到它们的基本业务。

比如文投控股吧,1月29日发布了《2021年年度业绩预亏公告》,显示其较2020年减少亏损,但年度净利润还是预将亏损4.2亿元到5亿元。再看该公司的其他核心业务,影片投资一如既往不痛不痒,影院方面严重受疫情影响,还有以打造首都“大文化”高端产业集群为目标的“文化+”业务发展缓慢。

这样一来,就算最终免于退市,也很难让外界对这家公司产生什么特别大的兴趣或展望。收窄到电影领域,其主控作品《我们的冬奥》热度平平便是一个体现。

《我们的冬奥》之后,文投控股接下来主控出品的院线作品还有《检察风云》《扫黑行动》等等。这家转型进入电影产业七个年头的公司,这次终于交够“学费”了吗?

认识“文投控股”

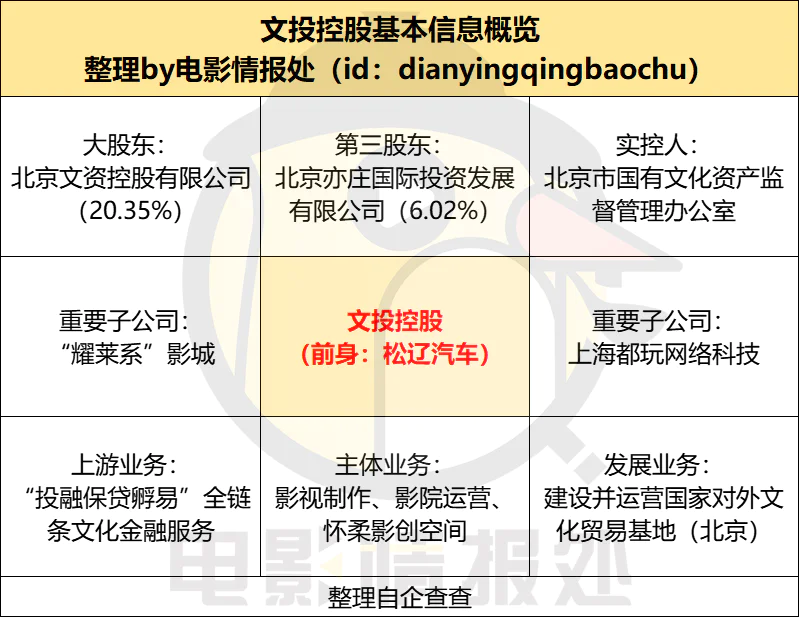

关于“文投控股”,从往至今都有那么几个绕不开的名字。其中包括:松辽汽车、亦庄国际、北京文投、以及耀莱集团。

归纳一下,可以得到这么一张图,它能帮我们更好地了解文投控股背后的葛藤。有此了解,或许也能让我们更清晰地理解文投控股这七年来的“电影作业”思路。

先来说说“松辽汽车”这个大家不怎么有印象的名字,它是文投控股的前身,也是文投控股作为电影行业“外来者”的基因所在。

因此,就像以往诸多由地产行业转来做文化行业的公司一样,文投控股起步时期有着非常多的热钱“买买买”。比如耀莱影城和都玩网络就是在这个时候买下了。到了2017年,文投控股又以75%股权买下了享誉国际的英国视觉特效制作公司 Framestore。

然后,与松辽汽车关系匪浅的是亦庄国际,它是当前文投控股的第三大股东,从松辽汽车时期开始便文投控股保持密切关系。

不过,与其说“保持密切关系”,还不如说亦庄国际是松辽汽车的最后一任倒卖家。作为一家国有投资公司,亦庄国际2010年时买入了日落西山的松辽汽车,与其背后的北京经济开发区一起,描绘着一个在北京打造年产值千亿元汽车产业园的美好蓝图。可惜的是,松辽汽车本没有什么核心竞争力,在其2014年定增预案发布后,亦庄国际也就算是“功成身退”了。

其后,在北京市国有文化资产监督管理办公室(文资办)的实际控制下,北京市文化投资发展集团有限公司(北京文投)将松辽汽车改组为“文投控股”,正式入局文化产业。

期间,耀莱系影城和页游公司都玩科技是被100%全资收购的。在影城及院线运营管理、影视投资制作及发行、游戏研发与运营三者成为文投控股核心业务的同时,借助北京文投的资源,文投控股也就触达到了包含文创产品开发、产业基地建设等在内的其他“文化+”业务。

一份平庸的成绩单

有着以上四方影响,文投控股在参与影视制作投资的时候,与生俱来一些粗糙的思路。

比如,深度绑定成龙,依靠明星效应;

比如,不怕没钱投,项目多又杂;

比如,完善产业链,布局上下游。

对此,该公司2017年以前的案例就不详细叙述了。成龙的《功夫瑜伽》《十二生肖》《绝地逃亡》等均取得了10亿左右票房,投资《我不是潘金莲》开始逐渐切入上游,还与猫眼合作创建了耀影发行。

更有意义的,是看文投控股及其关联公司在2018-2020参投的院线项目情况。

首先,对于有成龙主演或客串的项目(如《攀登者》《急先锋》),或多或少都可见文投控股的身影。在2019年金鸡百花电影节的“文投之夜”上,文投控股更是一口气公布了与成龙合作的三个项目《许愿神龙》《大帅》《防弹特工》。它们分别为由耀莱主控出品、成龙配音、耀影发行的动画片,以及两部至今未有什么实质性进展的真人电影。

可惜的是,随着成龙IP号召力的下降,这些项目都比较平庸。

其次,我们可以着重关注文投控股在投资电影项目时的出品顺位,不难发现该公司挺像一块“哪里需要哪里搬”的砖。比如,在由耀莱影视主控出品的项目中(如《回到过去拥抱里》《灶王传》),文投系公司的排位都会靠前一些;相对地,在一些盘子码得比较大的项目里(如《我和我的祖国》《金刚川》),文投的国有背景大概助其有了一席之地,但排位较后。

而至于文投控股作为第一或第二顺位主控出品的项目(《我们的冬奥》《检察风云》),不难发现都是来自主旋律需求的“命题作文”。

此外,我们还需关注一下“文投系”公司的各种马甲。其中,“文投控股”是本体,“耀影发行”是借发行端之力补内容端不足的重要工具,“文投互娱”则是全资子公司,是自亦庄国际(北京经济技术开发区)延续下来的投资主体。

由此可见,虽然公司化运作下的文投控股有着布局电影产业上下游的愿望和行动,受其公家背景影响,情报君认为它始终不敢“撒开手干大事”。正如很多有着公家背景的城市文投公司那样。

商誉减值,突围路在何方?

说到这里,我们不妨再用“平台型公司转型”的视角来看看文投控股。

在我国城市化发展的进程中,政府扮演着主导的角色,依托政府,各地便出现了拥有企业性质的国有平台型公司。起先,这些平台型公司肯定是在城市基建上下功夫的,由此成为了较为人熟知的“城投/基投”公司。

比如,根据中国城发会城投研究会最新发布的“2021全国城投公司总资产TOP100”报告,天津、北京、上海三地的城投/基投公司位列前三,总资产分别为8550.42亿元、7074.25亿元和6886.59亿元。

▲图源产业信息网

城投/基投公司就是典型的平台型公司,优点在于连接多方并为它们提供服务,缺点则在于不创造核心价值、难产生用户粘性、还易形成垄断。在城投/基投之下、或由它们组局,所谓“XX市文投公司”或“XX区文化产业投资基金”便生长起来了。生长于北京市的文投控股,就是典型中的典型。

因此,城投/基投公司所拥有的优缺点,文投公司也大体都有。但对于更难用短期效益和量化指标来评估的文化产业来说,相关缺点或许还被数倍放大。

其一,定位模糊、时近时退、左右摇摆、撒不开手干大事;

其二,行业增速放缓,投融资规模收窄下降;

其三,自我造血能力不足、市场竞争力低、“业务”更像“任务”。

以上三点,不仔细看还好,一仔细看了(尤其是像文投控股那样被股票市场仔细看了),便都无所遁形。更重要的是,业务本身的亏损或许还能借靠公家兜底撑过一时,商誉减值方面的负面影响才更为可怕——

2020年,文投控股旗下耀莱影城、都玩网络分别计提商誉减值10.07亿元、4.51亿元;

2021年,文投控股整体业绩不达预期,预计将计提商誉减值2500万元到3500万元。

那么,像文投控股这样性质的平台型公司还有什么转型方向吗?答案肯定是有的。

一来,它可以继续在平台型公司这一条道上做出成绩,比如寻找新的增长模式、创造业务第二曲线。

二来,它也可以从平台型公司升级为生态型公司,尽管这需要更大的魄力和能力。

▲图源哈佛商业评论

回到本文最初的问题,文投控股进入电影产业第七个年头,“学费”交了不少,成绩却比较马虎。冬奥红利之后、命题作文之外,倘若这家公司还想继续做好主控出品院线电影这盘生意,真得囊萤映雪了。

本文来自微信公众号:电影情报处(ID:dianyingqingbaochu),作者:电影情报处编辑部

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论