A股正在面临一个结构性的行业重构。这意味着,此前所受益的板块,比如风行一时的“酱香科技”未来将很难有大起色,而会有一批新的行业在A股崛起。

那么,未来什么行业会受益?

要回答这个问题,我们得先从“A股为什么十几年来一直3000点”这个重要问题先谈起。

十几年来,A股一直围绕3000点上下震荡。今年,更是如此。

一、长期徘徊3000点是一种异常

首先,我们对比了全球主要经济体的股市表现,来说明下为什么股市在3000点徘徊是一种“异常”。

我们选取2007年到现在的全球股市表现数据来看,会发现,对于A股来说,2007年的6124点是珠穆朗玛峰高山仰止,一直跨不过去。

乍一看,这似乎没什么。

但如果你对比全球大部分资本市场去看,不管是发达国家也好,发展中国家也好,亚太地区国家也好,他们的资本市场早都已经跨过2007年的最高峰,而只有A股还蜷伏在3000点上。

15年来,上证指数跌了39.22%,恒生指数跌了30.9%,恒生中企指数跌了59.65%。抛开A股看别的,美国道琼斯指数涨了155.96%,日经指数涨了119.34%,巴西股市涨了118.95%。即使是表现比较弱的发达国家股市,比如英国、法国和韩国,涨幅也分别是17.07%、29.34%、36.68%。

因此,A股与他们对比下,反差就特别强烈。那么是我国经济基本面和成长性不好吗?也不是。

如果将资本市场的涨幅与衡量经济增长的GDP进行对比,反差会更强烈。

在过去15年当中,经济增长率比我国强的只有一个,就是越南,因为它体量小,GDP增长428.42%。印度的经济增长177.05%,股市增长了2倍多。即使是经济增长是-7.64%的日本,日经指数也增长了119.34%。而我国的经济增长为366.23%,股市却是在跌的。

这完全是不成正比的,从上面这张经济增长与资本市场的涨跌幅的对比表中,可以看得更清晰。这是怎么回事?如此大反差的原因是什么?

带着这个问题,我将2007年A股的主要蓝筹公司做了一个统计,选取了28只股票。这28只股票里面,2007年收盘价跟现在比,有16只下跌,其中8只股票跌幅超过50%,有12只股票上涨,其中涨幅超过50%的股票有6只。

是这些公司的业绩不好吗?非也。

上面这个样本的28只股票里面,其实只有4只股票的业绩,从2007年到2022年是下跌的。甚至,银行金融板块的很多股票过去这些年业绩增长很强,但是股票一直萎靡。

比如浦发银行盈利增长830%,中信银行增长649%,中国太保增长257%,但是股价却比07年底是下跌的。神华,上港的业绩也分别有239%、273%的增长,但是股价也是下跌的。国有大银行的股价表现也都跟业绩的增长不匹配。工行,建行,中行的业绩增长都是300%以上,但是股价的增长平均只有个位数。平安4.5倍的业绩增长,对应也只有20%的股票上涨。

根据这个现象,我们只可能有两个推论:要么15年前股票价格高了,要么现在价值被低估了。

二、所以是以前高了,还是现在低了?

我们先来论证第一个假设:15年前价格到底高不高?

我做了一个对比,分了几个板块来研究。

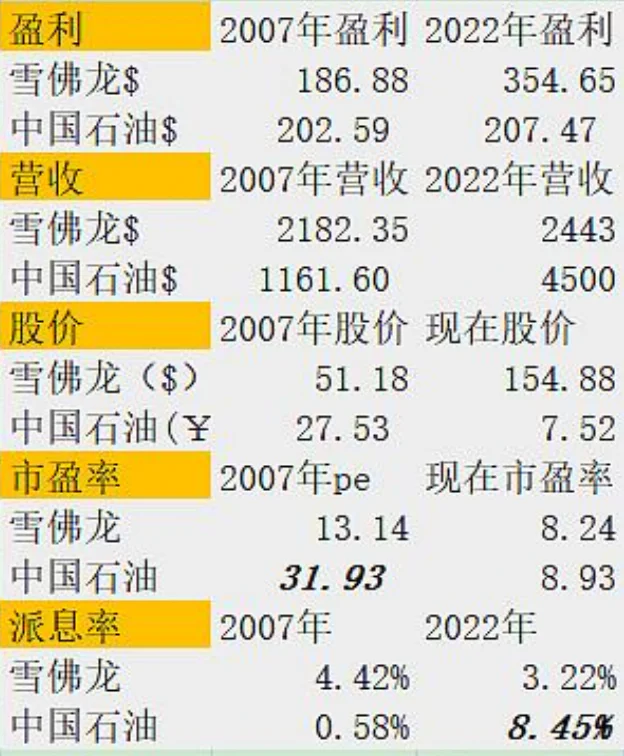

1、中国石油VS雪佛龙

先对中国石油和巴菲特重仓的雪佛龙进行对比。

雪佛龙从2007年到现在,股价从51.18美元/股增长到154.88美元/股,业绩从186.88亿美元增长到354.65亿美元,但它的营收实际上增长不多,从2182.35美元增长到2442美元,只增长了10%多。

中国石油则完全不一样,它的同期营收从1161.6亿美元增长到4500亿美元,实现了近四倍的增长。但中国石油的盈利从202.56亿美元增长到207.47亿美元,只增长了2.4%。股价则从27.53人民币跌到7.52人民币。

另外,2007年中石油和雪佛龙的市盈率,雪佛龙是13.14倍,中石油当时2007年底是31.93倍。可以明显看出,2007年中石油的估值比雪佛龙贵很多,大概贵了两三倍。

可见,中石油就是高价发行,经过十几年的下跌,现在市盈率回归到了跟雪佛龙一致的水平。但是目前派息率明显高于雪佛龙,价格现在已经具备了吸引力。

而中石油就是典型的A股蓝筹公司的普遍情况。

2、中美银行板块

再对比一下中美市场中的银行板块情况。

在2007年美国银行的市盈率是17.39倍,工商银行是接近20倍,招商银行是24.66倍。到了现在,美国银行市盈率8.4倍,工商银行是4.8倍,招商银行是5.94倍,从比别人贵变成现在基本上比别人便宜一半。

派息率情况也差不多,2007年美国银行的派息率是7.01%,工商银行是2.93%,招商银行是1.84%。而现在美国银行派息率是3.08%,工商银行是6.26%,招商银行是5.25%。我们银行的龙头公司估值已经比美国银行便宜了一倍。

对比中可见,过去15年,招商银行的盈利增长是美国银行的9倍,工商银行是美国银行的4倍多。现在的估值水平,工商银行、招商银行都显著低于美国银行,工商银行的派息率是美国银行的2倍,招商银行派息率,也显著高于美国银行。

而2007年中国银行股的估值水平是高于美国银行的,派息率则明显低于美国银行。所以,A股银行股的估值也是一样的情况,就是15年前的价格是偏高的。

3、公共服务板块

再看一下公共服务的公司股票表现,大秦铁路股价15年下跌了62%,但是市盈率也从45.76倍降低到了9.38倍,股息率也到了6.52%的水平。

也同样也属于15年前高估,现在低估的情况。

4、消费类股票

最后一个板块,前面说的都是这十几年下跌比较严重的板块,但还有上涨的就是消费类股票,包括贵州茅台,五粮液,上汽集团,万科,这四只股票都取得了正收益,且两只白酒股都取得了超额收益。可见,消费类股票是A股长期投资的优势板块。但是,投资消费股要注意消费周期的转换。

而这也说明中国资本市场并没有脱离我们国情的基本面,就是随着经济发展,我们的消费能力在增加。所以消费类股票在过去15年的表现平均要远强于指数增长。

那么A股徘徊在3000点的原因有哪些呢?如果简单归纳,有以下几点:

一是上市价格贵了。2007年大牛市高潮期上市的中国石油,中国铝业,中国神华,中国船舶,都是高价上市,IPO定价就是行业估值水平的好几倍。

然后在加上高热度的炒作,上市价格确实是贵了,所以这些上市的公司自然而然就需要很长的时间来消化这些高估值。

二是上市公司经营效率问题。垄断国企的经营效率存在问题,对比三家中国电信运营商之间的竞争,导致的企业效率,用户服务的双赢局面,其他行业的国企改革,还有很大的空间。

为什么中国通讯服务行业能形成比较有效的竞争局面呢?因为他是三家能实现充分竞争的局面。而中石油等其他一些国企,它之所以效率不高,可能是竞争不充分造成的。所以国企改革现在还是有很多空间可以继续深入的。

三是目前的估值低了。前面的对比分析数据显示,现在的A股蓝筹公司的估值,无论是市盈率,还是分红派息率,都已经明显具备投资价值。我们前面对主要经济体的龙头公司进行了对比,我们的估值已经比他们便宜了一倍,是严重被低估的程度。

那么为什么A股这些公司会被严重低估呢?

我思考了这个问题,原因可能是:中国经济处于从房地产大周期转型期的客观情况,同时也存在市场对中国经济的悲观预期被刻意放大了。外资无论是行动上,还是舆论上,都在做空,唱空中国。

在资本市场上,我们的影响力、经验、各种配套措施、资金等等,都跟美国还不是一个层次。所以当别人刻意做空我们的时候,我们的公司就会出现这种让你看起来差很多的情况。

三、对比日美两国的资本市场,对大A有何启示?

既然知道大A被低估了,那接下来的重要问题就是,大A有没有可能走出长期上涨趋势?

接下来,我们通过对日美两国资本市场的对比,来试着找出一些规律。

我们先看日本,从上图可以看出,最近两年日经指数有在稍微向上反弹,但整体大的结构没有变。在1970年到1990年,这20年中,日经指数高歌猛进,总共上涨了将近20倍,从两千多点上涨到将近四万点。

目前看来,同期的布局跟我们的A股有的一比。

在1990年日经指数见顶后,就出现了大幅的回撤,而美国的道琼斯指数在日经指数回撤的过程中,开始了高速上涨,在30年左右的大牛市中增长了一二十倍,从三千点涨到了三万点左右。

日美股市为什么会出现这样的反差?

高光时刻的时候,世界500强前十里面有大约一半都是日本公司。但是从90年日本房地产泡沫破裂以后,日本经济一直没有抓到一个大的产业,从PC互联网,移动互联网,到新能源汽车,再到目前兴起的AI,主流方向跟不上,而自己希望引领的产业也没人捧场。

日本经济一步错,步步错,每一波都没有参与。比如新能源前几年就是日本一个人唱独角戏,没人跟他玩,而日本仅有一亿多人口,他们的市场全球占比是5%都不到。

另一方面,道琼斯指数走出了波澜壮阔的十几倍走势,是因为它的基本面是美国经济引领的,美国抓住了所有刚才说的这几波大浪潮,包括最新的AI。

美国的公司不仅是经济波段里边的引领者,而且还是参与者。所以说美国资本市场是美国经济的一个反映,日本资本市场也是经历过30年经济萧条的一个反馈。日本当年的房地产泡沫破裂只是结果的一部分原因,甚至不是主要原因。

由此我们可以初步得到一个结论:日本没有抓住全球产业大变革的趋势,而导致经济萧条,股市没落,而美国则引领了一波又一波的科技产业大变革浪潮,一路推高了股市。

我们回过头来看中国:目前很多对于中国经济的看法都认为,中国就像当年的日本,比如房地产泡沫破裂,人口老龄化等等,都可以对号入座。

但我的看法则恰恰相反,在由房地产大周期切换到制造业升级大周期的过程中,我认为我们的资本市场会走向红线,而不是走绿线的。

首先,这是因为,中国已经成为了全球贸易的一个绝对中心。

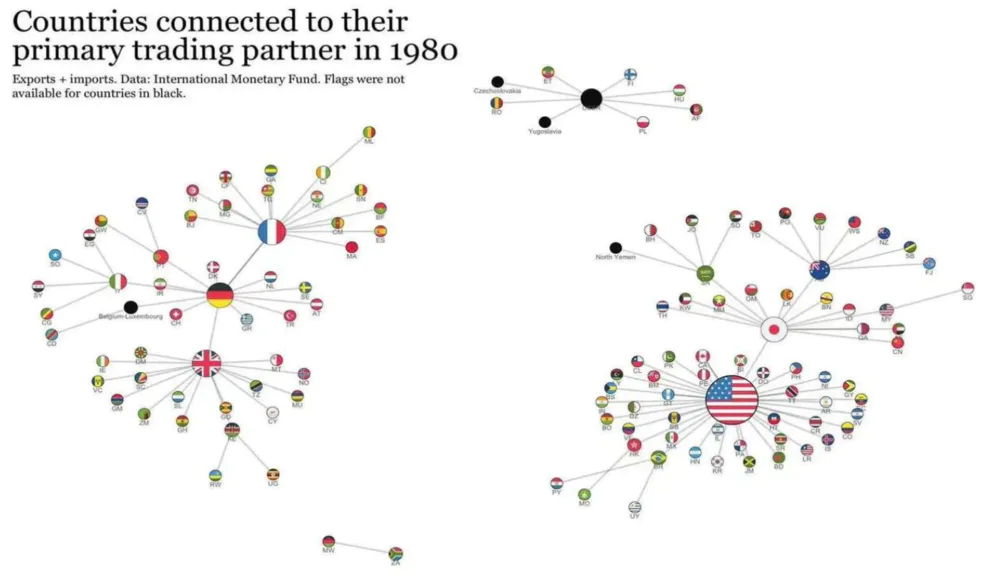

1980年刚刚改革开放之初,中国在全球贸易链条上,还只是日本为中心的贸易链条上的一个点,而日本则是以美国为中心的次级中心。

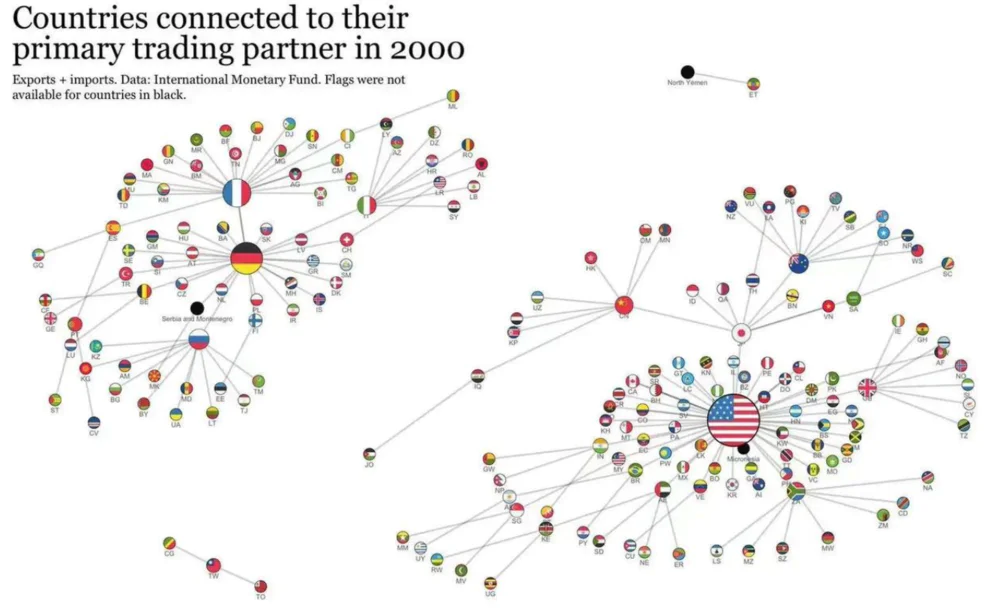

到了2000年,改革开放20多年以后,中国在全球贸易链条上已经成长为次级分中心,但是跟美国,德国,法国这些发达国家的地位还差的很远。

但是又过了20年,到了2020年,全球贸易格局则发生了翻天覆地的变化,中国成长为全球贸易的绝对中心,这种中心地位是史无前例的,在中国的吞噬效应下,日本甚至失去了自己的贸易网络,所有的其他中心都被明显削弱。现在的全球贸易已经形成了以中国为中心的大循环体系。

从上世纪80年到2000年,再到 2020年,日本经济即便在最高光的1980年代,也没有取得过在全球贸易网络的核心地位,最高就是一个二级枢纽的地位。随着中国的崛起,从二级中枢再往下下沉,日本在全球贸易网络中,被彻底边缘化。

日本在全球贸易结构当中日趋边缘化,也无法实现资本市场稳定高增,所以90年以后,日本资本市场一直往下掉,这是一个基本面因素。

反过头来说,中国产业地位不会被改变,我们有我们的优势,包括有素的劳动力、固有产业、运行有效的社会体系等等。

即便2023年疫情开放以后,国内的消费依然不是很强劲,但我们的出口竞争力还是高速增长的。相比而言,原来全球贸易顺差大国,除了中国之外,还有德国、日本、韩国,但现在日本、韩国、德国都已经出现贸易逆差。

这也说明两个问题:一是中国制造的竞争力在增强;二是人民币被低估。

眼下,A股的确表现较为低迷,但我认为,这是由于房地产大周期的结束,导致整体上对家庭资产负债表的悲观预期,造成了家庭消费的紧缩,随之造成了一致性的结果。同时又叠加了疫情,相当于雪上加霜,结果就是抑制了消费,抑制了生育意愿,然后导致了房地产的悲观预期进一步加剧,紧接着又造成了工作岗位的流失。

这一切,又让人们对于股市的信心不足,捂紧了自己的钱袋子。

那么出路在哪呢?我认为出路只有一个,就是通过制造业的产业升级,解决房地产大周期结束造成的消费,就业,投资等一系列问题。

在中国整个发生行业重构的背景下,促进制造业的产业升级才是关键。而产业升级也会是A股未来核心的投资概念主题。

四、A股会出现什么样的结构性大机会?

目前中国制造是被低估的,中国制造的全球份额占比,2010年大概是20%,2020年的大概是30%,现在估计是全球三分之一。

但我们外贸价值才占全球的15%左右,这也说明我们的产品价格偏低,产业升级的空间还很大。就以汽车举例,性能同样很好的汽车,比如比亚迪一辆卖15万,但奔驰同样性能的车可能卖50万。

同样造一辆车,我们的价格比国外品牌低很多,这说明中国制造被低估的同时,上升空间也大。因为价格要回归于价值,在有应用实力的情况下,价格一定会走上去,这是一个必然的逻辑,只是需要时间将它转化为现实。

这也是为什么之前,国家一直提从高速增长变成高质量发展的原因。目前,中国最大的制造业,一是汽车,二是ICT。

首先,中国新能源汽车目前是引领全球的。目前我国自主品牌的汽车所占全球份额实际上是很低的,国内的市场大概占全球35%,而我国自主品牌的汽车在国内也就占一半,再加上出口,我国自主的汽车全球市占率也就20%。

但目前我国新能源汽车全球市场占比已经是50%甚至更多。如果以后中国汽车在全球汽车市场总市占率能达到50%,就可以给中国增加千万级别的高薪职位,这个千万不一定是一千万,可能是两千万,可能是三千万,因为汽车产业本身还在发展,它仍在融合人工智能、数据很多产业。

因此以上基本上可以解决房地产大周期结束对中国经济的冲击,另外也能增加对消费的刺激。

本届政府就职以来的政策考量,就是大力推动中国制造的产业升级,还是以汽车产业为例,最近的新能源汽车购置税延期政策,双积分政策的修订,以及成品油加征消费税的政策。都不仅仅是支持新能源汽车的发展了,而是要把新能源汽车的补贴,从燃油车企业和用户那里征收了。

所以其实从这几个政策来看,从生产、制造、销售到使用,都在倒逼新能源汽车的发展。

另外,ICT这块我们要解决半导体核心的问题,以及走出去的问题,现在包括阿里、腾讯等一些互联网公司的国际化,与美国公司相比尚有距离,我们只是守牢了中国的一亩三分地,但我们对周边的辐射影响还是比较弱的。

另外就是卡脖子的问题要先解决,要不然之后你一冒头,就被制裁,肯定是不行的。如果这个问题能被解决,后边一定意味着我们会有比较大的发展。

因此,其实站在当前的位置,在综合国力的提升,技术提升之后,整个产业会从以房地产为中心向高端技术为中心转型。

目前我们也有很多独特优势,比如以前我们可能是人口红利,但由于整体知识水平的提升,现在我们是高端技术人才,这是我们当下一个很重要的独特优势。

因此,不妨对A股市场自信一些,A股在3000点一直活跃,其实和之前它的估值过高,以及目前整个产业也会面临着一些重构存在相关性。

看一下当下的沪深300指数权重股排名前32的股票,其实相比15年前已经发生了很大的变化。

这32支股票中,民营企业12支,而民营企业能够进入到权重蓝筹,就说明他们是发展的比较好的民营企业。但沪深300指数的权重股还是以国企为主,其实金融银行板块的占比也是比较多的,而金融银行板块也有个问题,就是它的短期业绩与房地产大周期的密切相关,因为银行金融板块算是地产产业链。

因此,银行金融板块的短期业绩会受到大环境的影响,导致相应公司不能那么快把业绩提上去。得出的结论就是,我们现在低估的指数有修复的需要。

另外,民营企业占比比较高,这个指数以后也会比较健康,但指数后面的上涨过程应该还是比较缓慢而平稳的,不太可能三千多点一下子涨到一万点,而是慢慢从三千多点站上四千多点,然后再经过比较长时间的消化,从四千多点站上五千多点,这是我的一个判断。

但在这样的大盘环境下,就像过去十几年一直处在3000点左右,也并不妨碍牛股的出现,因此未来A股一定也会出现一大批具有投资价值的公司,这些公司可能是解决了中国汽车的问题,解决了中国半导体的问题,解决了中国人工智能的问题,解决了中国医药问题等等。

从结论上来讲,就是我们房地产大周期结束,能够带动经济往上,而不是往下的力量只有一个,就是产业升级。因此,那些能够带动中国经济产业升级,能够解决就业问题,能够解决消费问题,能够解决生育率问题的投资标的,是值得我们关注的。

四、高端制造领域如何选出值得投的公司?

那么随着房地产周期结束,该如何从中国高端制造上的一些细分赛道中,去选出值得投资的公司呢?

这里其实有一个技巧可以分享一下,过去中国制造的一个规律现象就是,在中国取得中国市场第一的制造业公司,大概率会成为以后的全球第一,比如三一重工在2011年取得了国内市场第一,2021年取得了全球市场第一。2011年到2021年期间,三一重工的最低价跟最高价之间有十倍的空间。

因此,能在国内市场拿下第一以后,就意味着这家公司具备了全球的竞争力,那么他拿到国内第一的下一步,就是拿到全球的第一,这是顺理成章的事情。

包括华为也是这样,华为的电子百强国内第一以后,大杀四方,只不过华为还没上市,它的投资回报不可量化。

再比如格力电器也是拿到国内市场第一之后,拿到全球市场第一的,中间隔了四年,而股价低点到高点的投资价值也大概有十倍,高点到高点的投资也有两三倍。

总的来看,A股未来的指数走势,应该不会大起大落。

但是,就像过去十几年A股指数维持震荡格局,不妨碍出现了格力电器,三一重工这一批制造业龙头公司的大牛股。未来A股也会有大批的牛股,会出现在半导体,新能源汽车,等领域,投资工作的重点,还是要放在能推动、带动中国产业崛起的龙头公司上面。

评论