出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

三博脑科竞争力强,业务有稀缺性;

盈利能力差,估值过高。

近期,受医疗反腐的影响,民营医疗上市公司成了资金的避风港,其中次新股三博脑科频繁活跃,成了情绪的风向标。三博脑科是一家什么样的公司,当前是否具备投资价值呢?接下来我们就给大家详细介绍一下。

三博脑科竞争力强,业务有稀缺性

三博脑科是以神经专科为特色的医疗服务集团,成立于2003年,由国内知名神经医学专家栾国明、于春江、石祥恩及资深医院管理专家张阳等人创立。

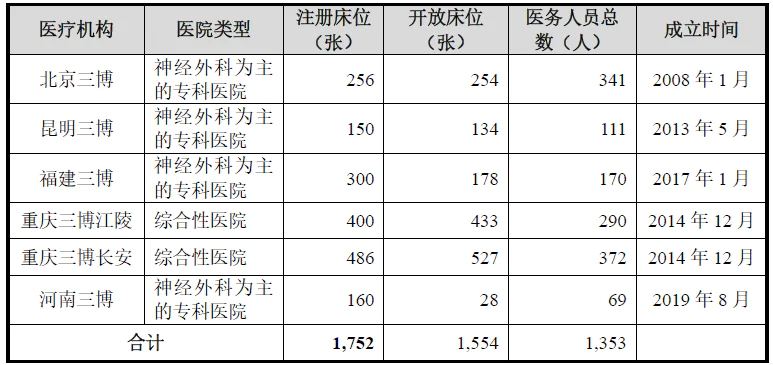

目前公司在北京、重庆、昆明、福建和河南共运营了6家医院,其中神经专科医院4家,为北京三博、昆明三博、福建三博和河南三博,分别辐射全国、西南地区、东南地区和华中地区;综合性医院2家,为重庆三博江陵和重庆三博长安,就诊患者主要来自周边区域。核心院区北京院区为首都医科大学附属医院,担负着公司脑科人才培养基地、疑难杂症诊疗中心、科技创新及临床转化中心等多项核心职能,为各院区提供支持及保障。

北京三博位于北京市海淀区,是以神经外科为特色的三级医保定点专科医院、全国跨省异地就医定点医疗机构,也是首都医科大学附属医院(第十一临床医学院)。

医疗方面,北京三博有8个神经外科病区、1个神经内科病区,涵盖各类神经专科疾病。北京三博拥有一批神经外科知名专家学者,硕士及以上学历人数超过全体临床医师的75%,搭建了实力强大、年龄结构合理的临床医师团队。北京三博配备有先进治疗技术和设备,配备百级净化手术室、层流ICU、306通道脑磁图、Rosa机器人手术导航系统等高尖端医疗设备。

教学方面,北京三博共有博士生导师12人,硕士生导师23人,是首都医科大学硕士点、博士点和博士后流动站,累计培养研究生、博士后200余人。北京三博还面向全国基层神经专科医生开办国家级、省市级等继续教育项目及学习班,开展技术输出和技能培训,累计参与人数超过30,000人次(含线上),提升了基层神经专科诊疗水平,增强了三博脑科在全国神经专科领域的影响力。

科研方面,北京三博累计承担和参与国家科技计划项目(含国家自然科学基金、原973计划、原科技支撑计划)、北京市科技计划项目等国家级、省市级各类科研项目160余项,在神经外科领域具备国内领先的学术地位。

我国是脑血管病发病率较高的国家,根据《中国卫生健康统计年鉴2021》数据,2020年我国城市居民脑血管病死亡率约为135.18/10万人,农村居民脑血管病死亡率约为164.77/10万人,呈显著增长趋势。而神经外科手术和介入治疗是脑血管病的重要治疗手段,对于颅内出血、脑梗死、颅咽管瘤等疾病,及时、精准的手术治疗是降低死亡率、提升预后效果起到至关重要的作用。

由于脑部解剖结构复杂,涉及范围小,吻合难度大,且中枢神经系统具有复杂的信号传导体系,因此神经外科手术难度大、手术要求高,对于医院的硬件条件和医护人员的经验等要求都极高。一般来说,一个神经外科医生的培养周期高达10-15年,远远高于其他科室。

根据美国麻醉与重症神经科学学会期刊SNACC News Letter刊登的调研结果,目前我国每百万人拥有的神经外科医生数量仅为2人,远低于美国、韩国、日本等发达国家。一方面是城乡居民神经疾病死亡率的不断上升,民众对于优质的神经外科医疗服务的需求将不断增长,另一方面则是培养成本高,神经外科医生短缺。因而长期来看,我国优质的神经外科医疗资源仍将处于供不应求的状态,行业具备较高的增长空间。

盈利能力差,估值过高

三博脑科是以神经专科为特色的医疗服务集团。公司共有员工1,700余名,其中医务人员超过1,300名,医师人数超过400名,主任及副主任医师160余名,形成了具备专业背景和丰富临床经验的医生团队。

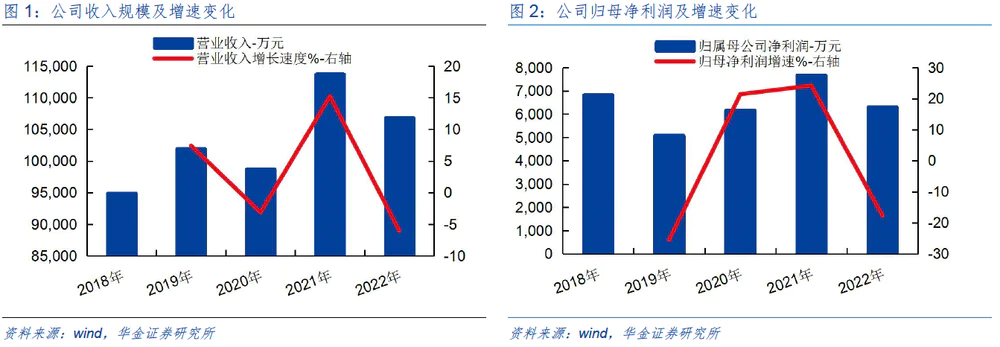

公司2020-2022年营业收入分别为9.87亿元/11.37亿元/10.68亿元,收入增速分别为

-3.13%/15.20%/-6.06%,三年营业收入的年复合增速1.59%;实现归母净利润0.62亿元/0.77亿元/0.63亿元,业绩增速依次为21.41%124.22%/-17.74%,三年归母净利润的年复合增速7.45%。

2022年公司主营业务收入可分为两大板块,分别为医疗服务收入(8.11亿元,76.18%)、销售药品收入(2.54亿元,23.82%)。依托旗舰院区北京三博的技术实力、人才输送、管理和服务经验,通过自建、合资、改制等多种方式,公司在云南、重庆、福建、河南等地区成功实现了扩张布局,积累了连锁化运营的经验,为未来的持续发展和规模化扩张奠定了基础。

公司主营业务为神经外科医疗服务,考虑到目前A股上市中暂无与公司处于同一细分领域的企业,因此选取同为民营医疗机构的爱尔眼科、通策医疗作为可比上市公司。从上述可比公司来看,公司的销售净利率低于对比公司(爱尔眼科、通策医疗分别为16.69%、22.65%),盈利能力较差。

从估值上来看,三博脑科的动态市盈率为127倍左右,远高于爱尔眼科和通策医疗的估值水平,投资价值并不高。但是三博脑科的流通市值仅有27亿,很适合资金炒作。作为医疗反腐受益的题材股,三博脑科后续仍会持续活跃。

评论