网恋交友寻找到爱情的感觉总是美好的,但个人感觉良好的背后到底隐藏着什么,程序员苏享茂之死使相亲网站成为焦点,全民媒婆的共享单身在此刻又被个别媒体拿出来说事。2.3亿人群刚需,不到40亿元的市场,在百合网、珍爱网这些主要平台依然深陷亏损泥潭,寻求转型自救的当下,难做的爱情买卖会因共享单身出现爆发?本周周报将对网恋交友细分行业进行解析。

虎嗅解析

1、技术改变的只是获取资源的效率,但难以识别谁在说谎

互联网的信息化、无边界化极大地降低了用户交友成本,改变着用户的社交行为。数据显示,单身群体对婚恋交友的网络需求也日益凸显,且互联网婚恋交友市场规模达占整个婚恋交友市场的比重已经到39.3%。

愿因很简单,目前市面上的网恋交友平台自称拥有数百万、数千万会员,他们对每位会员的硬件条件与软件优势进行标签化,通过技术手段的细化筛选,能实现高效率的技术匹配。但并不智能的数据契合,很难真正找到合你心意的人。在运营上平台为了获得更多的用户群体,往往放宽用户注册条件,省略必要的内部审核,使网络交友存在欺骗风险。

2、一次性消费,企业盈利模式难免继续尴尬

会员付费是网恋交友平台的主要收入来源,但为获取更多的会员费用,多数网恋交友平台存在诱导会员消费的行为。为了使会员付费查看更多信息,平台方用大批量虚拟的用户发起交流,使平台丧失用户粘性,形成无法留住老用户的恶性循环。且婚恋属于一次性消费,达不到要求会被卸载,达到了目的同样也会被卸载,使针对用户周边的婚庆、置业、金融、影视等服务延伸的根本行不通。

2.3亿人的刚需,发展近20年的行业,却依然存在盈利模式上的尴尬。

3、行业难以垄断,大小平台之间的同质化竞争仍会长期存在

网恋交友的本质是拥有不对称的信息,结合这些信息去给不同的用户提供可筛选的目标。服务虽然明码标价,能保证数量但是很难最终保证效果,用户快速找到另一半的需求,甚至和平台想让用户多享受几次服务的需求相违背。过高的花费与最终一无所获的心理落差,会不断消耗平台的信用,更别提口碑传播。

极度分散的用户需求,过长的服务周期,大小平台之间产品的同质化竞争,巨额广告费获得的转化,不断降低的留存率,使国内婚恋行业生存艰难,几家大的婚恋网站貌似也遇到了天花板,深陷亏损泥潭。易观数据显示,2016年珍爱网、世纪佳缘、友缘在线、百合网的收入份额分别占网恋交友市场比重为30.8%、21.2%、21.0%和5.5%,市场仍没有形成绝对意义上的领先者。

4、全民媒婆的新模式,仍是赔钱干吆喝的买卖

胆小害羞、不好意思表白、朋友圈子太窄找不到合适目标,是多数单身人士将目光投向网络的主要原因,但网络化的婚恋也应该有熟人背书。

百合网联合创始人慕岩真是看到了婚恋市场存在的痛点,在2014年成立基于熟人社交的“一号媒婆”,将婚介交友微店化。采用用户自驱动的服务方式,从中收取服务佣金。2016年9月,王建强成立的“全民媒婆”,也获得马化腾的同学翟万宝等人1300万元的天使轮投资。

基于熟人的网络相亲方式虽然是对原有网恋交友的创新,把身边单身男女资源共享,也有利于解决身边友人的单身问题,可仅靠收取打赏提成的盈利模式,很难支撑起平台自身的运营。而且在日常的生活中,有多少人愿意将身边资源上传,有多少用户愿意使用都是问题。以主打全民直播的映客为例,在直播的风口,估值飙升,可过了风口就变得难以为继,以卖身收场。

行业速览

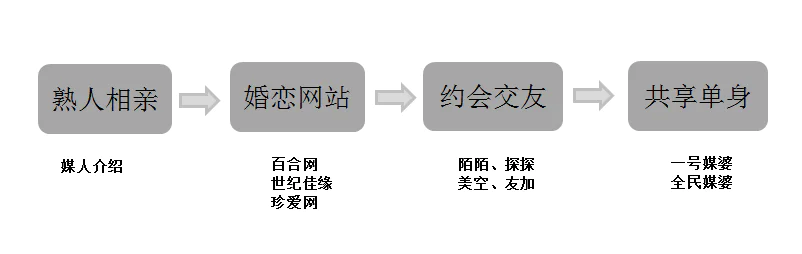

有哪些主要方式?

各种模式又有哪些差异?

媒人介绍:基于人际关系,提供相亲服务。真实性高,但效率较低。

婚恋网站:线上会员付费,经过测试将用户数据指标化,系统根据结果自行推荐;线下主要以电话销售为主,人工提供一对一专项服务,缺点是用户信息缺乏验证,推荐真实性不高,平台又容易存在诱导消费,效率低下。关于婚恋网站虎嗅在本周也发布一篇题目名为百合网、珍爱网们深陷亏损泥潭?转型恐怕也救不了的文章,在此附上链接供会员阅读。

约会交友:社交软件,企业只提供平台服务,从中获取抽成收益。优点是用户进入门槛低,知名度打开后用户很容易激增,缺点是使用者动机难以判断,用户又做不到精细化管理,体验效果差。

共享单身:企业提供平台服务,用户媒婆或使用者身份可以自由切换,基熟人背书,实现单身资源的共享。优点是需求真实性高,且更具针对性,缺点是用户使用群体可能有限,形成全民效应很难。

作者:李成东

同样保留产品研发、品牌运营的美特斯邦威和海澜之家。却在2017年夏天,一个选择收缩自己的的互联网战线,结束“有范2年4个月的使命;另一个却进一步拥抱互联网。相同的经营模式不一样的策略,单纯从供应链角度看他们的内在又有着怎样不同变化?

本文将从供应链角度分析国内服饰企业电商发展状况,以及电商业务和整体供应链之间的相互影响。

以下是内容摘要

美特斯邦威—受累于供应链

美邦是最早“触电”的服饰企业之一,早在2008年他们就开设了淘宝店,并且在2010年上线了自己的“邦购网”,但随之而来的是越来越复杂的供应链问题。

直营vs加盟商,线上vs线下纷争不断

美邦最初以加盟店进行渠道拓展,后来为了加强对渠道的控制,他们开始开建自营店。这也成为了日后矛盾的导火索。由于直营店可以获得更多的折扣,比如加盟店在打八折的时候,直营店可以打五到六折。这导致直营店在竞争中更占优势。此外,可能是由于资本所带来压力,美邦在上市后对加盟商的态度开始强硬,要求他们每年的下单量要有25%的增长。也许在美邦眼里,商品就算卖不掉也是烂在加盟商的仓库里,不会对他们造成损失。

在直营店和加盟商之间的矛盾没有得到有效解决的时候,美邦就冲上线做了自己的电商平台—邦购网,并且推出了AMPM,这一专供线上的品牌。但过快的扩张严重加大了公司的库存压力。

自2008年上市后,美特斯邦威的存货占比从14.5%一路上升,最高时一度达到29.7%。

复杂供应链拖累业绩

简而言之,美邦在电商领域失败的根本原因是把自己的供应链搞的越来越复杂。

下游渠道首先是从全加盟到加盟/直营混合。在大量加盟商的不满未被平息之前,他们已急切地进入了线上。独立的线上平台和品牌,导致渠道变得更加复杂。与此同时,美邦又不断推出新品牌、新系列、新产品,不断地将一个个部门独立出来,这显然增加了沟通的成本,导致信息不能及时有效地流通。独立的部门有着各自不同的供应商,这降低了采购量。

海澜之家—线上服务线下

海澜之家同样将生产和销售渠道外包,但和美邦不同的是,目前他们的门店几乎都是加盟商(2016年底直营店只有19家,占比不到1%)。所以,他们并没有直营店和加盟店之间的内斗。

重库存的供应链模式

在管理方面,海澜之家采取类直营管理模式。海澜之家不收取加盟费,加盟商只负责支付相关运营费用,不必参与加盟店的具体经营,所有门店的内部管理均委托海澜之家全面负责。此外,还有很重要的一点,加盟商不必承担存货滞销所带来的风险。

采购环节,海澜之家与供应商签订滞销商品可退货条款,不承担尾货风险。但另一方面,公司会通过子公司海一家重新回购退货,以减轻供应商的资金压力和经营压力。

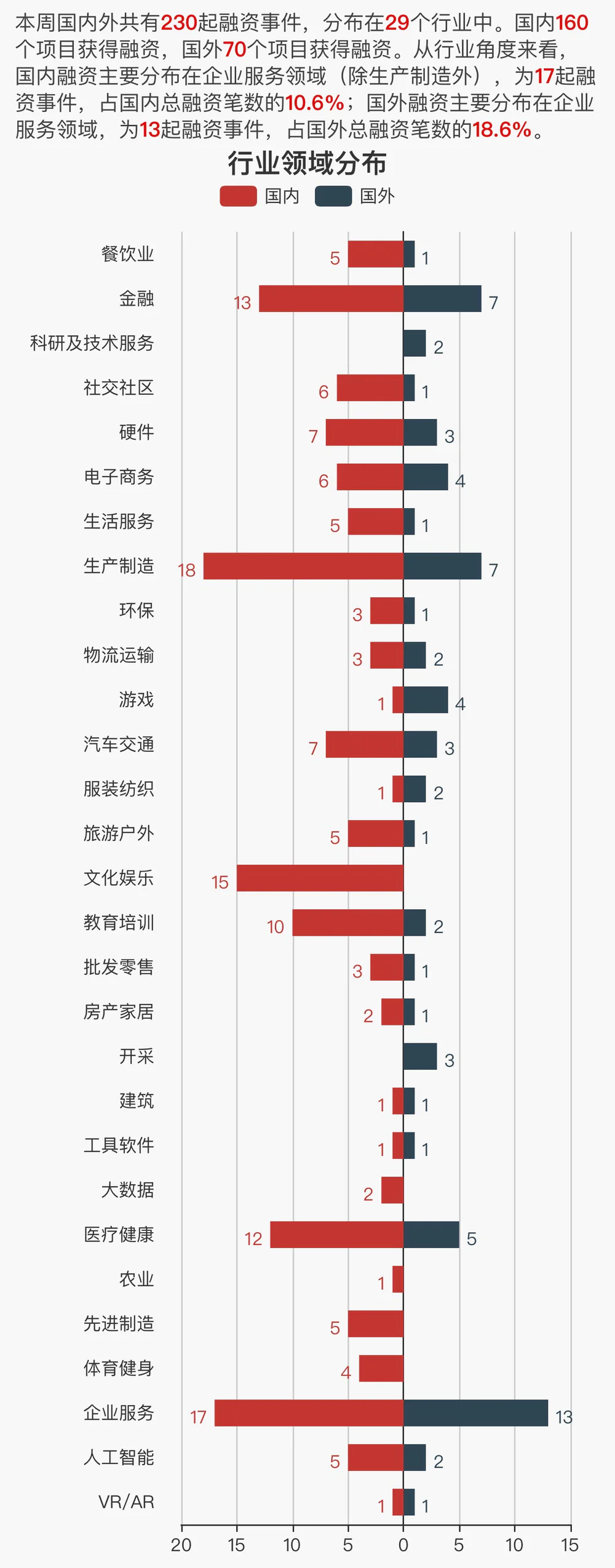

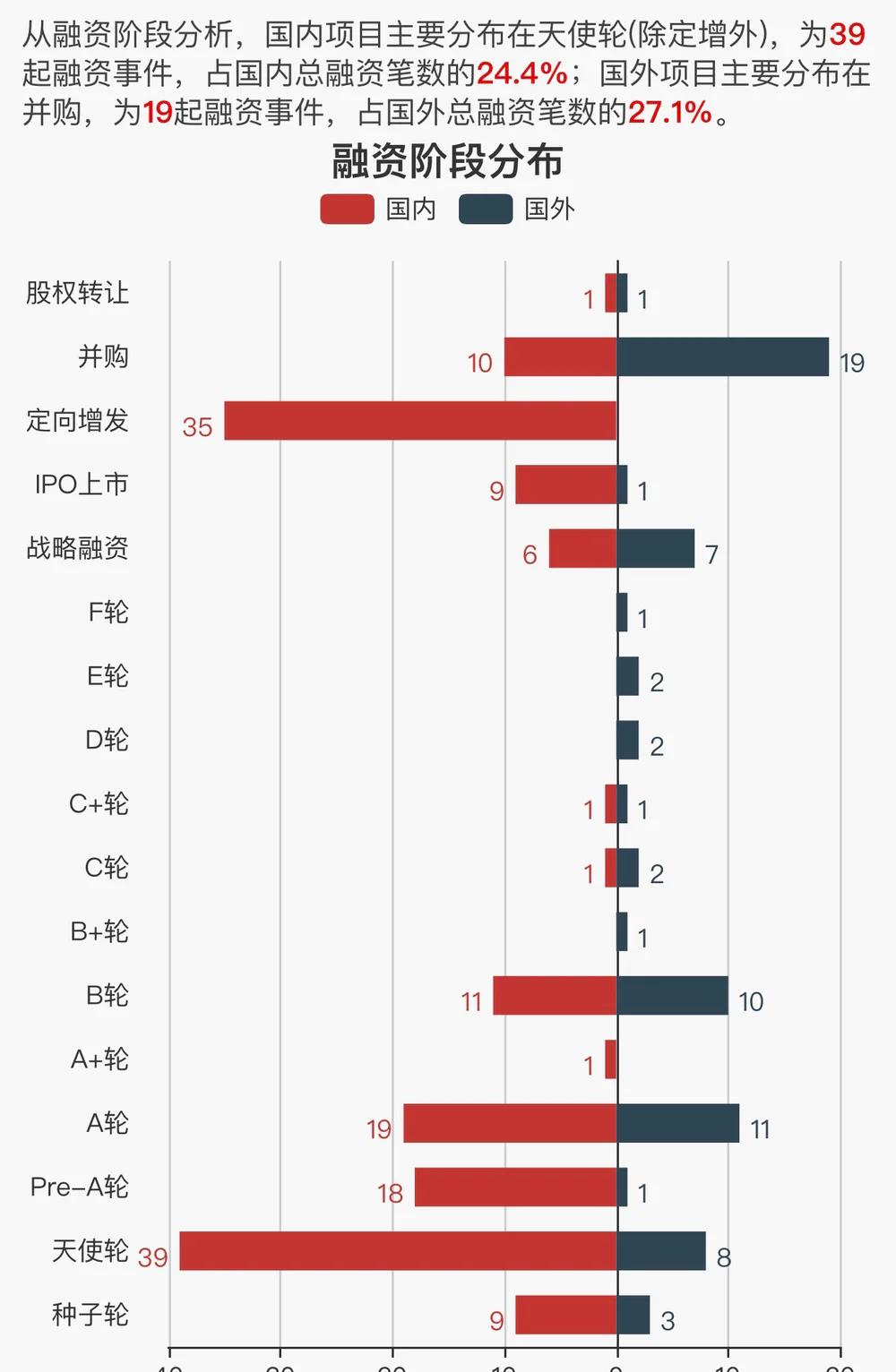

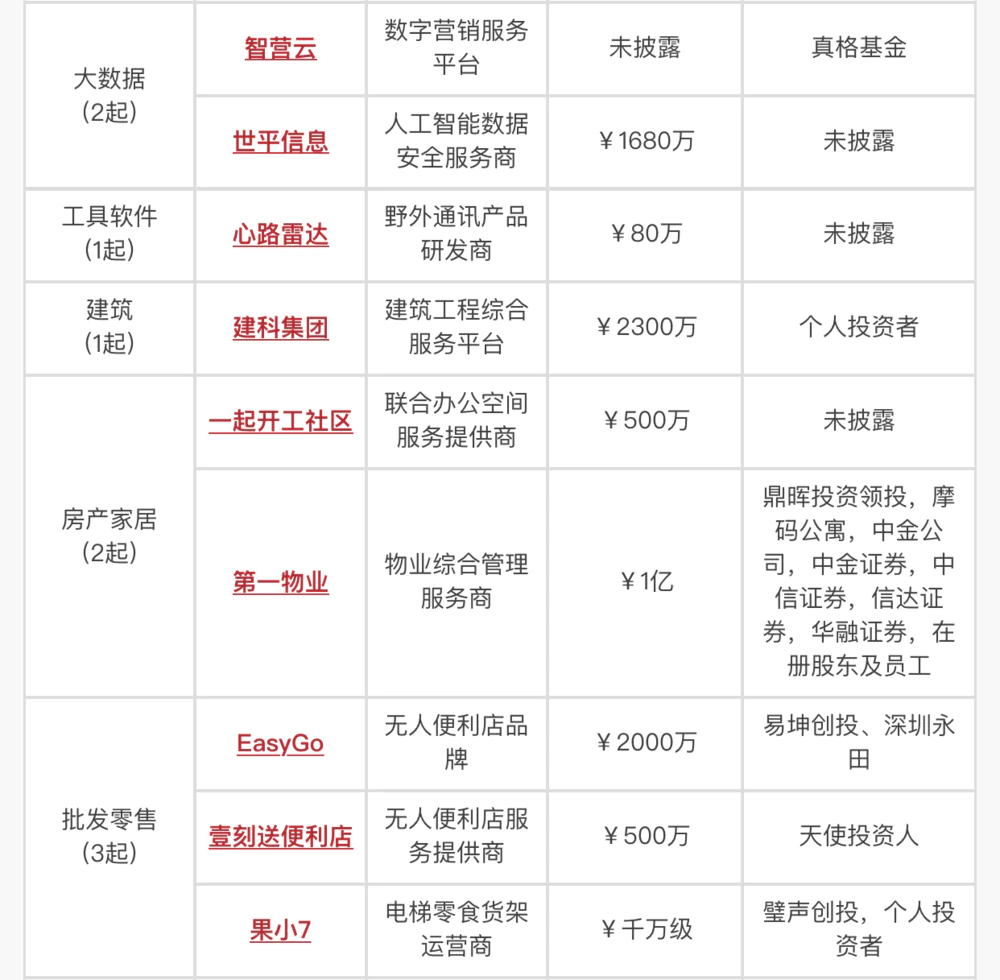

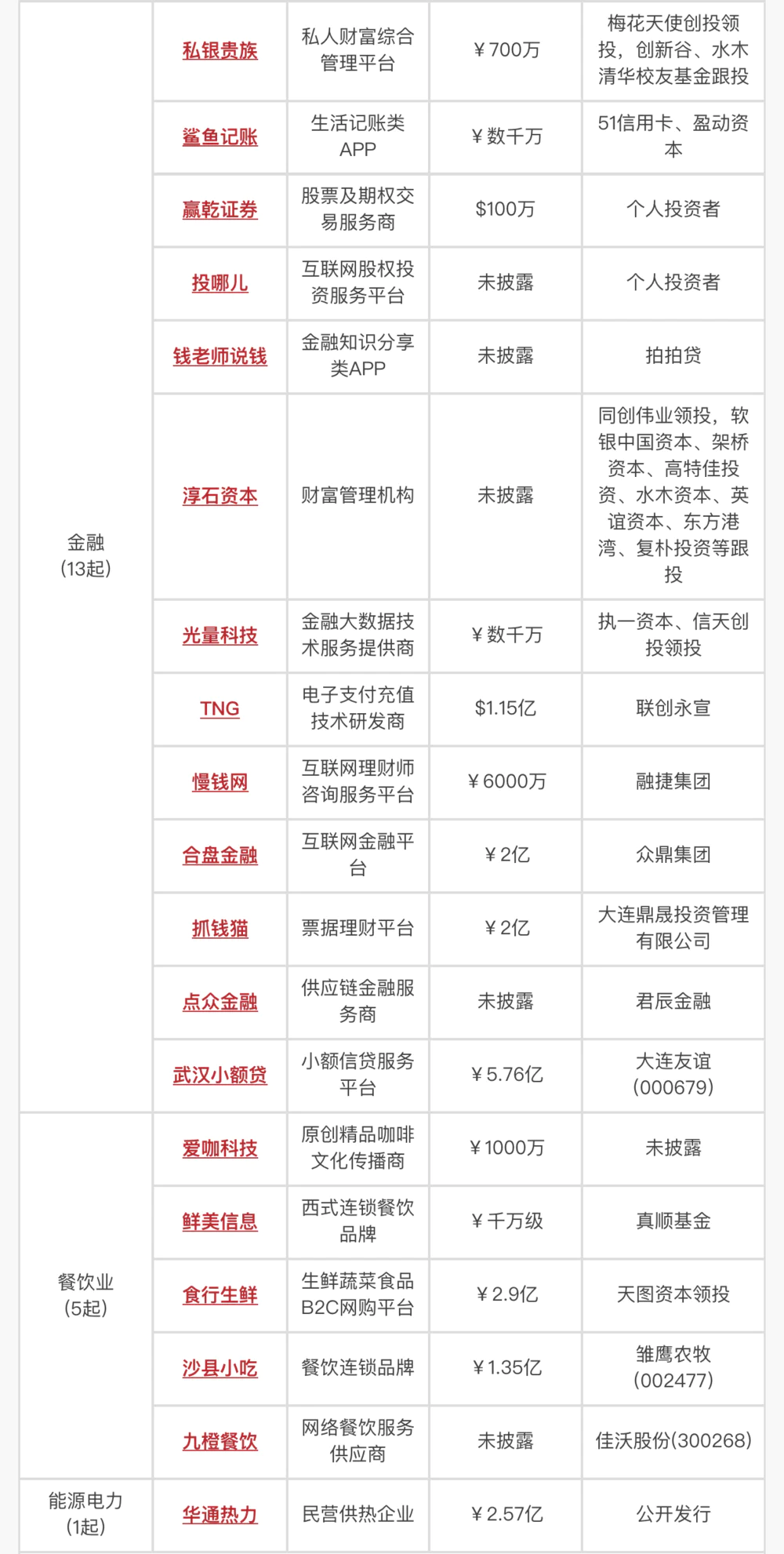

从行业上看,文娱、金融、医疗和企业服务持续受到资本青睐。值得关注的投资项目,企业服务领域的财税SaaS云帐房完成1亿人民币融资;饱受争议的共享健身仓,熊猫资本投了公园盒子;大数据生物信息分析平台贝康医疗获得了1亿融资;批发零售领域有三起投资,两笔无人便利店,一家零食货架果小7的的运营商获投千万;优拜单车获得了数千万美金;空气堡也获得了真格、光速的千万美元投资,提醒北京的各位,雾霾要来了。

评论