出品:妙投

作者:刘国辉

头图来自:视觉中国

今年以来除了上半年的AI行情外,多数时间A股维持低迷。反映到基金经理业绩上,业绩靠前的基金经理大都是年初就几乎满仓AI概念股,因此上半年业绩出色,但下半年回撤较大。这类基金经理大多是成长风格基金经理,偏爱高景气、渗透率低、市场空间大的板块。二季度末市场调整以来,这类基金经理风光不再,反而是一部分偏价值风格的基金经理表现更加出色,这类基金经理更看重低估值带来的安全边际,配置上较少参与热门板块与个股,大多在顺周期行业配置,适度分散。在较好的防御性同时也有一定的进攻属性。

这些基金经理中,既有鲍无可、杨鑫鑫、曹名长等早已成名的老将或中生代,也有刚出道1年左右的新人。关于这些知名基金经理的分析与解读已经非常多了,而且这些知名基金经理的规模在最近几个季度涨得太快,如鲍无可年初管理规模刚过百亿,截至三季度末规模已经接近200亿元。杨鑫鑫去年只管了40亿元左右,而今年三季度末规模已经达到105亿元。未来管理难度会增加不少。之前业绩一直出色的丘栋荣在规模站上300亿元后,以及姜诚在规模达到160亿元以后,今年业绩在深度价值风格基金经理中都略显逊色。

与其关注这些成名的管理规模过大的基金经理,不如发掘一些同类或相似风格的新锐,管理规模不大,正处在事业上升期,为基民创造价值的可能性更大一些。本文中我们重点来看一下这些价值风格的新锐基金经理。

价值风格新锐涌现,大多偏好顺周期行业

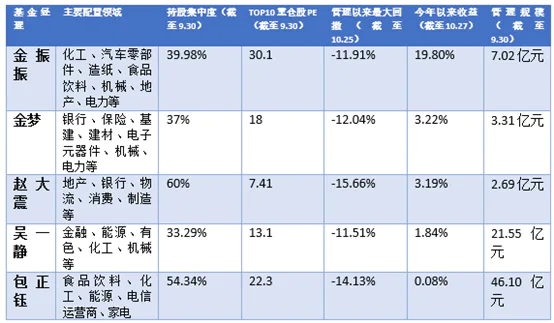

纵观全市场,今年以来表现不错、逐渐崭露头角的价值风格新锐主要有中邮基金金振振、天弘基金金梦、国泰基金赵大震、中信保诚基金吴一静、易方达基金包正钰等。今年产品普遍实现了正收益,同类排名都处在前10%之列,在大盘下跌的情况下实现了较好的超额收益。

今年业绩较出色的价值风格基金经理新秀

金振振今年业绩最强

中邮基金金振振自2022年8月开始管产品,业绩出色,代表作中邮未来成长混合今年以来截至10月24日收益率达到15.49%,同类排名在前1%。如此出色的收益率并不是靠全仓热门板块取得的,而是在化工、汽车零部件、造纸、食品饮料、机械、地产、电力等顺周期板块进行了较为均衡的配置,持股集中度也比较分散。另外在投资策略上,主要是买在底部的股票,不在右侧追高,在相对底部和低估的行业当中选择优质公司。同时结合宏观经济的情况,优先选择相对有优势的行业。因此整体上回撤控制较好。

组合取得了不错的收益,进攻性也比较强,金振振比较擅长筛选细分领域龙头,如今年重仓的卓然股份为乙烯裂解装备龙头,上半年曾有接近翻倍的表现,另一只重仓股耐普矿机为矿山机械设备龙头,今年以来也有稳定持续的上涨。金振振在能力圈上主要是顺周期板块,早期看地产、建材建筑,之后覆盖了机械、制造业,最近则在研究消费和医药。此外金振振也是比较偏好中小盘股,重仓股中大盘股只有一两只左右,市值下沉也是弹性的来源。

对于看好的机会,金振振曾在线上交流中表示后期寻找三类投资机会:

第一类,之前因为一些短期因素下跌较多,即将迎来自身经营周期拐点的公司。

第二类,行业供给出清,供求关系在未来有望出现反转的行业。

第三类,具备第二成长曲线,但未被充分挖掘的公司。

因为早期看地产出身,地产是跟宏观、总量经济高度相关的行业,因此金振振的投资框架中有自上而下的部分,高频观测宏观经济的变化趋势,对组合做出调整。

金梦业绩稳定,其中也有债券配置的功劳

天弘基金规模巨大,不过在主动权益方面一直缺少出色的基金经理。2021年9月开始出道管理产品的金梦近两年表现出色,让人看到天弘主动权益的一丝希望。

金梦目前管理的唯一一个产品天弘通利混合在去年和今年至今的下跌行情中都实现了正收益,去年同类排名在前1%,今年也在前10%之列。能取得持续正收益,跟基金是固收+基金出身、债券配置比例较高有关。在金梦开始管理时,债券配置比例达到8成。此后逐渐减配债券、增配股票,最近几个季度平均维持在股票八成、债券两成的资产配置比例。至今该产品也是金梦与另一位债券基金经理来共同管理,金梦负责其中的权益部分。

除此之外,金梦在行业配置与选股上有较好表现,也带动了产品的业绩。金梦在行业配置上以低估值的顺周期行业为主,如银行、保险、机械、建筑建材、电力、化工、地产交运等,同时也会配置一些偏成长的板块如电子元件、汽车零部件、新能源等。

目前市场上还没有针对金梦的访谈资料,从配置上来看,金梦有自上而下的宏观视角,基于宏观判断做一些权益仓位的择时,也从周期角度对上中下游产业进行筛选配置,如在今年三季度从周期的角度更加重视了上游,对中游偏向谨慎一点,对一些有价值的消费类逐步研究配置起来。另外也从竞争力、格局等方面选择行业。

金梦重仓个股中大盘股居多,也会寻找一些中小市值的细分领域龙头来增强弹性,如2022年下半年重仓了缝纫机设备公司杰克股份,并在今年一季度卖出,正好赶上了该股的上涨周期。在周期股的判断上也有可称道之处,如去年底就开始重仓保险,到今年二季度高点几乎清仓,也是非常精准的操作。

从表现来看,金梦管理的天弘通利混合在弹性上不及金振振的产品,源于权益仓位低一些,配置的大盘股更多,有弹性的小盘股配置较少。

赵大震选股上大盘股与中小盘股相结合

国泰基金赵大震自2022年6月开始管理产品国泰金鹿,今年以来也是维持了正收益,同类排名在前5%,赵大震是看地产行业出身,偏总量视角的行业,再加上做过宏观策略研究,因此自上而下的视角也比较明显。不过这些年来地产一直没多大机会,因此在行业配置上并不偏向地产,而是在地产、银行、物流、消费、制造等板块都有所涉猎。

在选股上,赵大震对估值有一定要求,对有估值安全边际的公司有偏好,不太会买估值太高的公司,不过便宜不是买入股票的全部理由,也要看业绩增速和行业空间。三年复合增长率要在30%左右,空间要足够大,能看到公司未来有2-3个可增长的业务。

市值风格方面,赵大震也是大盘股与中小盘股相结合,大盘股居多,少量中小盘的细分龙头来增强弹性。

吴一静偏好大盘股

中信保诚基金吴一静也是有类似风格的基金经理,投资呈现深度价值风格,代表作中信保诚深度价值混合今年以来在弱市中持续实现正收益,同类排名稳定处于前10%,规模从六月底的0.26亿元迅速涨到了9月底的4.73亿元,是三季度市场上增幅较高的基金之一。

吴一静研究员阶段主要覆盖宏观、金融、周期等领域,2022年7月开始管理公募产品,聚焦于低估值、高分红的投资策略,组合平均PE在10倍左右,持股也非常分散,前十大重仓股占比在30%左右,以大盘股为主,行业配置主要集中在金融、能源、有色、化工、机械等低估值行业,产品净值回撤控制较为优秀,正式管理公募产品以来最大回撤不到12%;进攻层面,主要把握低估值公司基本面反转带来的价值回归的进攻机会,取得了不错的超额收益。

吴一静的投资框架更有宏观视野,在宏观层面关注库存周期等重要变量,寻找周期位置在相对底部的行业,以此来优化行业配置;在行业选择上,最看重行业格局,偏好格局稳定的行业,成长和景气在框架中不是最重要的。因此持仓组合稳定性更强。

包正钰管理规模较大

易方达基金包正钰自2022年9月开始管理易方达价值精选,也有不错的表现,今年以来截至10月27日业绩有小幅盈利,同类排名保持在前10%之列。该基金也是今年三季度以来被FOF增持较多的基金。依托易方达这样的大平台,包正钰作为新人,管理规模已经达到46亿元,在同类风格新锐中规模最大。

可能是受到易方达众多明星基金经理偏好白酒的影响,包正钰几个季度以来持仓一直以四五只白酒大盘股来打底,再配置一些低波红利类的资产,如电信运营商、机械、化工、家电等板块的大市值白马股。

包正钰的公开资料还很少,从基金季报看,其投资框架总结为以“自下而上”为主,精选价值被低估、具备持续增长能力的优势企业,结合“自上而下”精选行业,寻找优势企业与景气行业的最佳结合,构建投资组合。

对比来看,几位基金经理风格大体上相同,金振振持仓以中小盘为主,因此业绩弹性最好,不过中小盘风格基金经理会受管理规模的影响更大。当规模达到一定阶段后,需要在策略上做调整,可能会影响业绩稳定和锐度;包正钰和吴一静则是相反,持仓都是大盘股,业绩弹性较弱,不过业绩对管理规模的敏感度会较低;赵大震和金梦则是折中的策略,以大盘股为主,再配置少量中小盘的细分龙头增强弹性。但中小盘持仓较少,往往对业绩的影响不大。

风格决定了这些基金经理在熊市顺风,在成长资产牛市逆风

总结这些新锐的共性,主要在几大方面:

●与大多数基金经理是从中观比较入手选择景气更高的行业不同,这些基金经理大多有自上而下的视角,根据宏观经济情况如库存周期变化来确定行业配置;

●看好的机会跟成长风格基金经理有较大差异。成长基金经理大多寻找高景气行业带来的业绩大增与估值提升的机会,比如AI、新能源。而这些价值基金经理大多是寻求一些行业从周期底部反弹带来的业绩反转机会,以及被错杀的低估值公司价值回归的市场机会,如中国移动、中国石油等公司在今年的价值回归。因此在产品净值的表现上,弹性会比较弱,胜在稳定。

●都对估值比较看重,比较倾向于买低估值的品种,避开估值有一定溢价的热门股。看这几位的持仓可以发现,前十大重仓股的平均PE大多不到20倍,从而为产品净值提供一定的安全保护。也是因为偏向低估值,所以交易上偏左侧,在右侧追高买入较少;

●普遍比较重视回撤控制,因此行业配置上比较均衡,不会集中在某一个赛道,大多会在四个以上的方向上来布局,持股集中度也不高,前十大重仓股占比在四成以下的基金经理占比更高;

●配置的领域主要集中在传统的顺周期领域,如金融、化工、机械、地产、建材、能源、公用事业等。这些领域大多估值不高,行业格局大多已经形成,分红较稳定,比较符合价值风格的选股审美;

这些因素也决定了这类基金经理的产品不是短期内可以迅速实现净值上涨的,不是业绩爆发型,但稳定性较强,中长期有望能跑出较好业绩。尤其在去年和今年的熊市中会更加顺风顺水。一方面是他们的策略会更重视估值的安全边际,重视通过降低持仓集中度等手段来控制回撤,从而跌得更少;另一方面在进攻上,前些年的成长股牛市让很多传统周期股都坠入到地板价,形成了很多价值回归的机会,也拉高了股息收益率,为这些基金经理创造了较好的净值增长机会。

不过到了成长股牛市,这些基金经理可能会进入业绩的逆风期。像曹名长、丘栋荣、姜诚、鲍无可等已经成名的深度价值风格基金经理,在2019-2021年的牛市中表现都是非常不起眼的,只能说是能跟上大盘走势,但业绩排名非常靠后。这种阶段对前辈不友好,对于这些价值风格新锐来说也会有一些挑战。同类排名会落后一些。

在这种局面中基金经理也会有自己的应对策略,如金振振、赵大震这些比较喜欢挖掘中小票机会的,可能在这种阶段会挖掘机械、化工等大板块里偏成长的板块与个股,去增强收益;而偏好大盘股的吴一静则在交流中表示这种阶段的配置从红利板块向顺周期板块去过渡,挖掘这些在底部周期反转的机会。

因此,这类基金经理总体上在市场弱势中有较好的配置价值,针对大盘指数的超额收益明显。不过随着低波红利类资产的上涨,以及成长股机会的来临,这些基金经理的业绩也可能会经历逆风期。长期来讲,在牛市中能跟上大盘,熊市中能有超额收益,还是比较不错的投资选择。

评论