乐视帝国崩塌只在一夕之间,伏笔却埋在了3年前。2014年,乐视找到了包装自己财报的窍门,学会了讲故事,股价一飞冲天。

此前,贾跃亭在许多场合抱怨乐视融资能力是短板,做出“老实人就是吃亏”的样子。其实阻碍乐视融资的重要原因之一就是估值过高。

2015年4月14日,笔者在《超级乐视,没边儿的故事、真实的瓶颈》中曾说,“融资从某种程度上来说就是卖故事,贾跃亭说乐视融资能力差岂不是自承不会讲故事?

其实,贾跃亭很会讲故事,但乐视找钱真的不易,根本原因在于乐视的故事只能让部分股民、基金经理和分析师信以为真,却打动不了真正的大佬。

相比之下,王传福的故事能打动巴菲特,雷军的故事打动了马云(云锋基金)和方风雷(厚朴基金)。如能说服任何一位大佬,乐视眼前缺的几十亿根本不是问题。”

不过笔者还是低估了贾跃亭“忽悠”的能力,他最终打动了孙宏斌这样一位“准大佬”,从他手中拿到的不是几十亿,而是200多亿(包括投资、借款和担保),但乐视的窟窿已经不是孙宏斌能填补的了。

这篇文章,笔者就为各位讲讲乐视的财技表演,此间虽看不到爱恨情仇,却一样跌宕起伏。

从乐视的估值说起

2014年,乐视网(300104.SZ)突然在A股市场蹿红。

2013其年报显示,乐视网全年营收23.61亿元,同比增长102.28%;净利润为2.55亿元,同比增长31.32%。而当时乐视网的市值已经达到346亿元,市盈率高达135倍。

如果单看这些数字,很难看出名堂,咱们得对比着看:

当时A股传媒娱乐公司中,百视通市值397亿,市盈率60倍;

电广传媒市值200亿,市盈率37倍;

博瑞传媒市值123亿,市盈率36倍。

再看海外市场,视频网站老大优酷土豆于2013报营收30亿,净亏损5.8亿,市值折合人民币约300亿元。

乐视网2013年报称网站日均UV约2600万,日均PV达1.4亿,其流量还不及优酷土豆的二分之一,可估值却高出优酷土豆一大截。

在国内、国际资本市场上,乐视网较那些比它流量更大(优土)、更賺钱(百视通)、更娱乐(电广、博瑞)的公司估值都高,凭什么?

所以我说,乐视网肯定是被高估了。

在《乐视网2013年报》发后的第三天,笔者在虎嗅网发表《乐视是否被高估》。文章的核心观点是:“乐视网,既然名称中带“网”字,流量就是它的命。流量是亿万用户的票选结果,是评判公司价值的重要标准。营收、利润只有在与流量高度相关,或者说反应了流量,才有考量的意义。”

这里正好强调一句,一家网络公司最起码的估值依据是流量,不管它怎们强调付费会员、自制视频、UGC等等的概念,从根本上说,这些都是流量的副产品,没流量做基础什么都是空想。

文章发表之后,虎嗅评论区议论得热火朝天,读者留言截然分成两派:

支持“被高估”观点的,以@song涌为代表:“(文章)分析的很有价值,至少揭示了年报数据背后的事实,我也是乐视的小股民,也很希望看到真实的事实。但是乐视目前来看还是很有想象力的。”

反对者则主要有两个角度:第一种认为,“乐视网不是一般的视频网站,不能只看流量,人家有生态”;第二种则认为,“中美资本市场完全不同,不宜跨资本市场比较估值”。

其他几种观点暂且按下不表,我先聊一下跨资本市场估值的问题,其实所谓“不宜互相比较”只是个托词。

经济学里有个提法:“商品价格根据供求关系围绕成本上下波动”。假如一公斤大米的生产、储运成本是1元钱,则远高于1元或远低于1元的市场价格都是暂时的。当米价涨到10元/公斤时,农户会大量种植、贸易商纷至沓来,也许一年半载之后,米价就将跌破1元/公斤。

对企业的估值也是如此。假如乐视网和优土的合理价值分别为200亿和400亿,但前者在A股的实际市值为350亿人民币,后者在美国的市值则折合300亿人民币。

普通股民可以不在意两家公司估值的扭曲,但大资本、大产业投资人不会做“冤大头”。

笔者当时在内部讨论时讲:“假如马云要收一家视频网站,管你在A股还是在美国上市,谁流量高而且要价低就收谁”。

有趣的是马云真的收了优土,而且圈内有传言说阿里的确研究过乐视,但感觉估值过高。

乐视怎样“拗造型”

乐视网以优土二分之一的流量一度获得相当于后者五倍的估值(1500亿),不能简单地归咎于大陆投资者人傻钱多,贾跃亭的精心包装起到关键作用。

笔者于2015年3月31日在虎嗅发表的《乐视,视频网站拗出超级电视造型》揭开了乐视自我包装的秘密。

乐视包装的主要手段是对营收结构和性质的粉饰。

上市公司经过财务审计的营收相对可信,其金额大小是企业经营规模、消费者认同程度及行业地位的综合表现,具有很强的说服力。同时,其营收的性质也与估值有莫大关系。

于是,乐视就在营收性质上做起了文章,生生把自己从一个缺少想象空间的2B分销商,包装成了2C的性感宝贝。

靠SP起家,那个曾经的2B分销商

2010年8月12日,乐视网在深圳创业板上市。当时乐视网营收被分为“网络高清视频服务”、“网络版权分销”、“网络超清视频播放服务”、“视频平台广告发布”等四个主要的大类,几乎完全没有包装。

“网络高清视频服务”是乐视网的起家业务,按当年盛行的说法:乐视就是个SP。SP是Service Provider的缩写,意即“服务提供商”,通常指电信运营商的供应商,电信运营商负责通道和收费,SP提供服务和内容,赚的是包月费,以从电信运营商拿分成的形式获得。

2007年到2009年,SP业务在乐视网营收中的比例分别为86%、72%、51%。

由于SP业务的需求(如果版权有瑕疵电信运营商借机不给SP分账),乐视网在早年以“白菜价”购得众多影视剧的网络播放权。“版权大战”兴起后,视频网站不得不斥资购卖版权内容。

乐视网通过两种方式获取自己的“第一桶金”:一是从视频网赚取“版权分销”收入;二是把内容与广告打包提供给视频网站,以“贴片”广告形式赚“视频平台广告发布”收入。

2012年,乐视版权分销收入为5.55亿,占其总营收的47.6%,成为乐视网第一大收入来源;广告发布以4.19亿排在第二位(部分广告发布于乐视网),占营收的35.9%。

这两项业务合共占营收的83.5%,当你面对这样一份财报,只会感到2B气息扑面而来。

2C蝶变背后的文字游戏

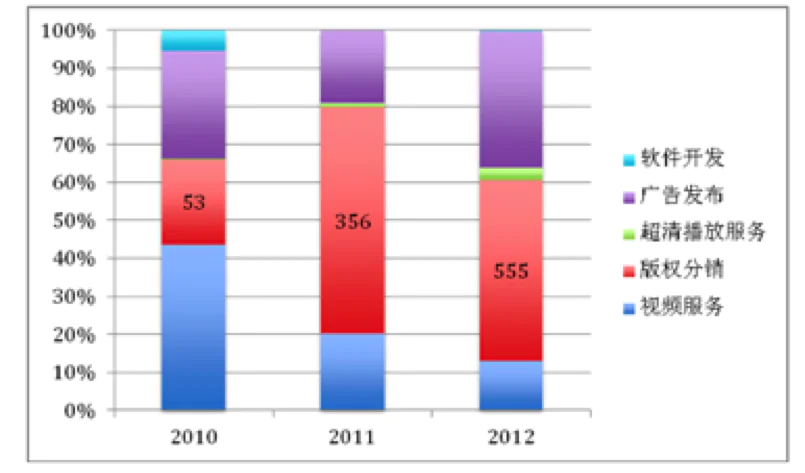

2013年起,乐视网改变了营收分类标准,用了两套名头。下表为新旧标准下呈现出的营收结构(单位:百万元)。

大家可以看到,通过精心的包装扮靓,乐视网的广告、终端、会员及发行三大主业清晰凸显,均衡且互补,乐视网俨然成为泛视频领域最有潜力的玩家,借此,乐视网的市值也得以扶摇直上到1500亿。

广告这块暂且按下不表,我们先看乐视网所谓的会员及发行业务,这其中大有文章。

在旧标准下,乐视网版权分销收入的占比非常大——2011年、2012年分别为3.56亿和5.55亿,在当年占营收的比重分别为59.4%和47.6%。然而版权分销听起来太直白,想像空间有限,乐视网遂用“发行业务”指代。

另一方面,以SP身份取得的“网络高清视频服务”,2011年、2012年在乐视网营收中的比重分别为20%、13%。一眼望去也跟2C业务搭不上边。

乐视网将“版权分销”及“网络高清视频服务”合并,其最贴切的叫法是“版权分销及SP业务”,但乐视网偏偏用了“会员及发行业务”,就是因为2C概念值钱,2B的分销概念不好听。

这么一整合、一包装,2012年“会员及发行业务”的营收以7.07亿占了乐视网总营收的60%,给人一种“乐视网2C业务好牛”的感觉。乐视网在资本市场上一下子变成了香饽饽。

再看横空出世的“终端业务”,后来更是成为了乐视网营收中的主力,成为乐视网千亿估值的基石。

在2012年报中,这块业务名叫“超清视频播放服务”,用户需要使用乐视机顶盒,属于“买服务送硬件”模式,好比买20桶纯净水送一台饮水机。

乐视网巧妙地推出“买硬件绑定服务”,暗含两重意义:一是乐视的智能终端象苹果手机那样令用户趋之若鹜,营收将象火箭般飞升;二是每卖一台终端就绑定一名用户,而用户是有终身价值的,除提供续费订阅服务,还可以卖给他们红酒、海鲜甚至电动汽车!这也就是贾跃亭常常挂在嘴边的生态化反。

2013年,乐视网终端业务收入6.88亿,占营收的29.1%。这块业务的成本也是6.88亿元,没有一分钱毛利润,却带来无尽的想像空间。

乐视保持“持续盈利”的4个秘籍

A股不容忍亏损公司,创业板亦不例外。

根据《创业板上市规则》(2014年修订)第十三章,上市公司最近三年连续亏损将被暂停上市。如果未能在法定披露期内披露暂停上市后首个年度报告或净利润为负,公司将被强制终止上市。

因此,普遍亏损的视频网站根本不具备上市条件,而连续9年保持盈利的乐视网却是个异类。

毕竟,乐视卖的“超级电视”、“超级手机”都走平价路线,以至于硬件销售对营收贡献极大却基本没有利润,甚至是在“赔钱卖”。

这么说来,乐视网能持续盈利的秘籍到底是什么?

针对人们的疑问,虎嗅在2016年3月23日发表了《视频网站都在亏损,乐视网是如何盈利的?》一文,总结了乐视网的四个盈利秘籍:版权分销、硬件销售安排、版权内容多购少提及研发费用资本化。

秘籍一:版权分销

早年视频网站把钱烧在带宽、服务器及线上推广上,眼里只有PV和广告收入,不注重内容投入。乐视网却以“白菜价”大量收购版权内容。

根据招股文件,2007年乐视网采购电影、电视剧的均价为1.74万元/部,2008年为2.68万元/部,2009年采购量为前两年总和的7倍,均价只有1.47万元/部。乐视网在2007到2009这三年,其版权采购费用加起来只有5850万元。截至2010年4月,乐视拥有电影版权2324部,电视剧版权4.31万集。

2009年起,视频网站之间爆发“版权大战”,所有玩家都同时成为原告和被告:搜狐联合优朋告优酷、优酷起诉酷6、酷6起诉土豆、优朋起诉迅雷、土豆要求政府吊销优酷资质。与此同时,版权内容价格开始蹿升,如2011年《攻心》、《还珠格格》的网络版权分别卖出2000万元和3000万元,《浮沉》单集价格则突破百万。

早年积累的版权成为乐视的宝藏,版权分销收入对乐视网的价值在2011年达到极致。这一年3.56亿的版权分销收入占营收的59%、广告收入的311%、相当于净利润的272%!

不过没过多久,由于各大视频网站都加大了版权投入,而乐视网“宝库”里的旧片子越来越不值钱,版权分销业务对乐视网的意义开始减弱。2013年,乐视网的广告收入开始超过版权分销,而排在前三的版权买家分别为迅雷、腾讯和爱奇艺,三家的贡献占乐视总营收的13.82%。

尽管如此,版权内容的采购、分销作为乐视网的核心能力之一延续了下来,早期采购的内容陆续到期,新采购的内容源源不断地补充进来。

2014年、2015年,乐视网在版权分销上的收入分别为7.05亿和7.76亿,虽然占营收的比例越来越小,对净利润却有莫大的贡献。2015年,乐视网版权分销收入相当于净利润的357%,可以说没有这部分收入就不会有净利润。

秘籍二:硬件销售的安排(由关联公司承担亏损)

2012年9月,乐视网宣布将推出自有品牌的乐视TV,次年5月乐视TV面世。三年后,乐视TV累计销售500万台,远远领先于三星、小米等竞品。

智能电视不靠硬件赚钱,乐视与小米对此是有共识的。但小米没有上市,只要下定决心就可以放手亏。乐视网要维持A股上市地位就不能承受亏损。

乐视网子公司乐视致新(天津)就担起了让“乐视网不亏”的重任。

这家负责为乐视生产、销售智能电视、智能手机的公司,在2013年、2014年、2015年,其营收分别为7.24亿、41亿和86.9亿,乐视网几乎是它唯一的买家。而在最近三年,乐视致新的净亏损分别为4700万、3.86亿和7.31亿。

这意味着,乐视拿走94%以上的产品,却只分担58.55%股权的亏损,实质上是让乐视致新的少数股东分担了四成多的亏损。

秘籍三:版权内容多购买少计提

版权采购是视频网站最大的一块成本。如果没有丰富的正版内容,乐视硬件所绑定的付费服务到期后,用户将不再续费,乐视将前功尽弃,因此它只能追加版权投入。

乐视没有躺在早年囤积的版权内容上吃老本,而是奋勇加入版权采购大战,2013年、2014年、2015年,乐视采购、制作版权内容的成本分别为12.8亿、14.6亿和23.9亿,到2015年末,乐视网累计采购金额已达61亿。

下面,我们就看看乐视如何处理居高不下的版权开支。此处高能预警。

每月价值2亿的新增内容,是乐视网跻身一线视频网站的保障。估计优酷土豆、腾讯视频、爱奇艺的内容投入都在这个水平(后面两家没有上市只能估算)。搜狐略逊一筹、迅雷、暴风在内容方面早已掉队。

对于巨额版权内容成本,乐视网采取的是“直线摊销”——假如一部1亿元买的电视剧采取5年期直线摊销,每年摊销2000万。而优酷土豆采取加速摊销,第一年要摊销掉4000万。仅仅是一部电视剧集,两种摊销方式对当期成本的影响就相差2000万。可以肯定,按优酷土豆的会计方法,乐视网不会有一分钱利润。

面对质疑,乐视网一直在“抬杠”,但常识告诉我们电视剧是“文化快消品”,指望一部作品的热度能够持续五年完全是痴人说梦。2013年热播的《宫锁珠帘》、《战旗》、《与狼共舞》,点击率能一直保持到2018年?

由此可知,乐视网在2013年点击率高,但摊销不足,因此利润虚高;2018年,乐视网的点击率所剩无几,广告收入少得可怜,版权摊销成为沉重的负担。

这种“先甜后苦”、只要今天不要明天的会计政策,令人怀疑贾跃亭要的只是今天的业绩、今天的股价,毕竟明天人家已到大洋彼岸!

秘籍四:研发费用资本化

早年乐视需要研发的东西不多,2007年、2008年的研发费用分别为439万和700万。2011年,研发费用陡然增至3.24亿并有继续增长的趋势,对保持盈利形成重大威胁。

于是,2012年起,乐视网开始了研发费用资本化。例如在2014年、2015年,乐视分别将8.06亿和12.24亿研发费用中的4.83亿和7.32亿资本化,占实际研发支出的60%,相当于当期净利润的330%以上。

研发费用资本化后,相应的非专利技术、软件成为乐视的无形资产。对于这部分无形资产,乐视采取的是“减值测试”法。外界基本无法判断乐视的研发成果是否满足被计为无形资产的条件,更无法知道什么时候、在什么程度上、哪些无形资产该减值了。说白了就是,乐视网想怎么计就怎么计,不想减值就不必减。

2015年,乐视将7.32亿研发费用作资本化处理,非专利技术、软件两项无形资产合共增值了6.95亿,这是乐视盈利的又一项秘籍。

问题是研发费用资本化后“沉淀”形成的无形资产也要摊销。今天不计入费用的费用,会在今后5年或10年以无形资产摊销的形式成为企业的财务负担。

这又是一个只要今天不要明天的“招数”,对于做这样操作的企业千万要提高警惕!

乐视网最明显的两处破绽

尽管善于包装,乐视网还是露出了破绽,而且不必明查暗访,只从公开披露的资料我们就能清晰可见。

其破绽有二——股权质押、夸大营收,且听我一一为各位道来。

股权质押

笔者曾在2014年3月质疑乐视网估值的那篇文章下面留言,原话是,“仅在今年,乐视网就于3月15日、3月4日,2月13日,1月29日,1月22日,1月16日、1月4日,七次披露了贾跃亭质押或解除质押‘高管锁定股’的公告,对象涉及东方证券、国都证券、国信证券、平安信托、东莞信托等证券机构。”

2014年,乐视网机顶盒、智能手机、智能电视都面临很大政策风险。为防止股价一泻千里,乐视网拼命抓住每一次停牌机会。

7月18日停牌后,乐视网宣布“由中宣部党建网与公司共同打造的《党建频道》在超级电视正式上线,”用意显是拉大旗做虎皮。

于是笔者于7月21日在虎嗅发表《党建不能挡箭,警惕股权质押“地雷》,先于所有其他媒体预乐视网股权质押风险警,这篇文章在券商、基金经理圈传播得极快,或多或少有一群人因为读到这篇文章避免了损失。

笔者当时就在文章中提出“这支股票的风险,绝不止是来自于政策层面的变动。要看到,在广电总局整顿机顶盒并点名乐视之前,乐视网已有价值数十亿的股权被质押融资。”

笔者认为市场对政策风险的担忧是正常的,因而引起的股价波动本身并不可怕。可怕的是贾跃亭将名下大部分股票用于质押融资,如果股价向下波动的幅度过大有可能触及“平仓线”并引发连锁反应,局面将失去控制。

根据观察,贾家姐弟的股票质押行动从2013年起骤然频繁。从2013年2月8日到2014年7月3日这17个月间,贾跃亭、贾跃芳共进行了26次质押和11次质解质押,相当于每月操作两次以上!

频繁质押、解押的原因不外两个:一是追求更高的质押率,贾跃亭陆续从东莞信托、山西信托、上海国际信托、中铁信托等机构解押,转而将股票质押给东方、中信、平安等证券公司,主要原因是从证券公司能借更多的钱(质押率高)。二是追求更高的参考价格。就是随股价上涨,将抵价质押的股票解押,以更高的价格质出。

按照笔者当时的估算,贾跃亭姐弟通过股权质押合共借到大约50亿资金。

笔者当时呼吁“有较真的股东才有治理良好的上市公司。对于净资产只有20亿的乐视,董事长拿50亿在外边做什么,监管部门不管,投资者也不问?”

虚增营收

2015年6月18日,刘姝威发出“战书”《我将于下周三发表乐视网分析报告》,她表示,将在下周三(6月24日)发布对乐视的分析报告。看来她是抓住了乐视的软肋,但结果是令人失望的。

刘殊威拿乐视高管学历、研发投入与华为对照,证明“乐视网的优势是在传媒领域”,接着指出乐视盈利能力下降的重要原因在乐视TV。这些都没有错,但却不是乐视财务上的软肋。刘殊威是财大教授不是IT领域的专家,判断乐视网研发能力强不强不是她的强项。

乐视网财务上最大的软肋是营收结算,可惜刘姝威并没有指出这一点。

乐视网每销售一台“超级电视”都绑定了24个月的会员费——980元。这笔钱的性质是“预付款”,每提供了一段时间的服务(一个月或一个季度)才能把相应的金额确认为收入。

所以,2014年元旦销售的超级电视到年末可确认490元营收,2015年末才能全部确认。而在编制2014年财报时,乐视却将全年销售的150万台超级电视绑定的15.3亿会员费全部确认为营收,粗略推算夸大了11.5亿。

评论