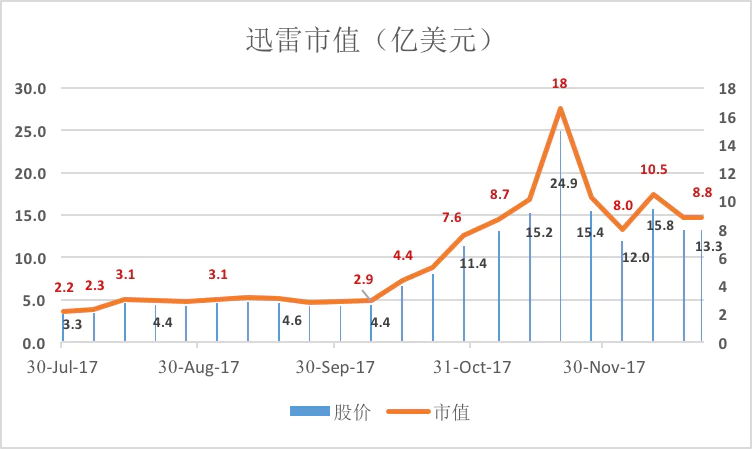

自2014年上市以来,由于被投资人极度看淡,迅雷市净率长期徘徊在0.5左右,直到2017年7月末,净资产4亿美元的迅雷,市值仅为2.2亿美元。

然而,2017年10月中旬起,迅雷突然让人大跌眼镜。

只见迅雷市值从2.9亿美元起步,仅用30个交易日就冲高到18亿美元,最大涨幅超过800%。

事出反常必为妖。

迅雷股价飙涨靠得可不是其老本行下载服务,而是全新推出的“玩客币”。所谓“玩客币”,其实是迅雷推出的一场区块链实验,由于比特币在中国被禁,“玩客币”如今成了挖矿玩家的新宠。

如此,早已从公众视野中淡出的迅雷,就以“区块链第一股”之姿,杀将回来。

可迅雷这记回马枪,真的意味着它又具备了投资价值了么?

恐怕事情没这么简单。

今天,笔者就通过迅雷的财报,给各位掂量掂量迅雷到底值不值得投资。

迅雷把哪些业务装入了上市公司?

2011年6月8日,迅雷向SEC提交了招股文件,计划募集2亿美元,此后迅雷先后递交了三个修订版。这年7月20日,上市钟声仍未为迅雷响起,迅雷员工收到CEO邹胜龙的邮件,称由于“价值严重低估”,迅雷决定暂缓上市。

“2011年,迅雷暂缓上市的原因是被低估,”迅雷高管曾这样表示。“迅雷的业绩全面优于对手,估值却低于对手,这是次此最终选择暂缓IPO的原因。”

这一缓就是两年半。2014年5月24日,迅雷向SEC提交了第五个版本的招股文件,此番募集金额只有1亿美元。

此处讲解一个知识点:启动上市之时,公司一定会确定把哪些业务“打包”、哪些业务暂时或永久地不能装入上市公司。

比如2004年6月国美在香港借壳上市,把旗下津物流、天津咨询及北京、天津等22个城市的96个门店打包成“国美电器”,而“北京国美电器有限公司”及江、浙、沪、港及东北地区的39家门店没有进入上市公司。直到2016年1月已经发展到590家门店的“国美非上市部分”才被上市公司收购。从2000年末黄光裕对京华自动化(0493.HK)下手到国美完成整体上市,期间历时十五年。

2014年阿里赴美上市,最引人注目的一件事就是,支付宝不在上市资产之列。

再比如2017年顺丰在A股借壳上市,原计划包含“顺丰电商”。但顺丰电商业务2013年起步到2015年才获得9.63亿营收,与顺丰快递469亿收入相比无足轻重。更要命的是2015年收入9.63亿的电商业务竟然亏损8.66亿。

A股从来不待见亏损公司,京东、去哪儿、优酷土豆只能远赴海外,乐视网只能拼命自我包装。所以王卫只能舍弃将电商业务装入上市公司的想法。

迅雷就比较有意思了。上市前,在线广告是迅雷最主要的收入来源,也是互联网公司被广为识可的商业模式。

一般情况下,投资人要看准上市公司过往三年的业务。

2011年、2012年、2013年,迅雷广告收占比分别为44%、42%、27%——本来营收规模就过于“袖珍”,没有广告业务对迅雷有兴趣的投资人就更少了。

尽管“付费会员业务”异军突起,但到上市前的2013年,迅雷4810万美元的广告收入占营比仍然高达27%。

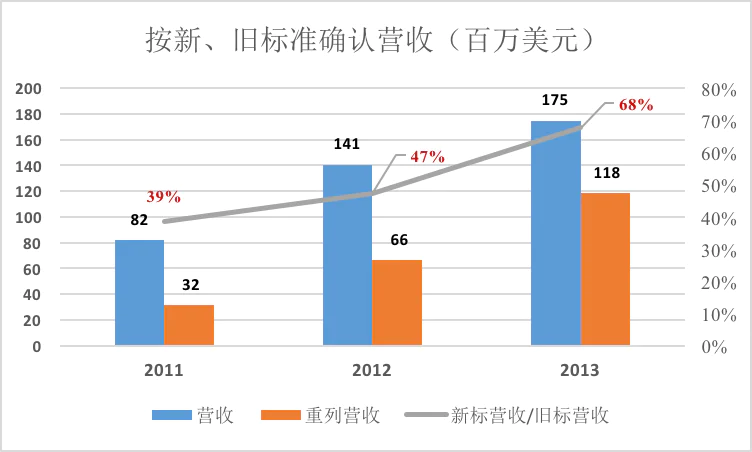

2015年4月1日,迅雷宣布将向北京响巢国际出售迅雷看看的全部股权。

在2015年报中,迅雷对2011年、2012年、2013年进行了回溯调整,财报数据面目全非:2012年不计迅雷看看的营收3200万美元,相当于招股文件披露金额的36%;2012年、2013年,新标营收分别为旧票的45%、66%。

由于迅雷看看诞生于网络视频的“草莽时代”,版权成本可以忽略不计。“版权大战”之后,视频网站只三个选择:

第一,优酷土豆、爱奇艺、腾讯视频那样斥巨资购买或自制版权内容;

第二,第二转入半地下、坚持盗播;

第三,第三放弃网络视频业务。

第一条路太费钱、第二条路想上市就不能选,迅雷可以选择的只有第三条路。

问题是,迅雷的选择不大可能是在2015年做出的,迅雷看看被剥离在上市前应该已经“内定”。但为了上市时营收尽可能看起来多一些,还是把这块注定要放弃的业务装进上市公司。

上市后不满一年,迅雷看看就被彻底剥离了。

有些时候,上市公司剥离某项业务进行得很低调,只在财报中一笔带过。

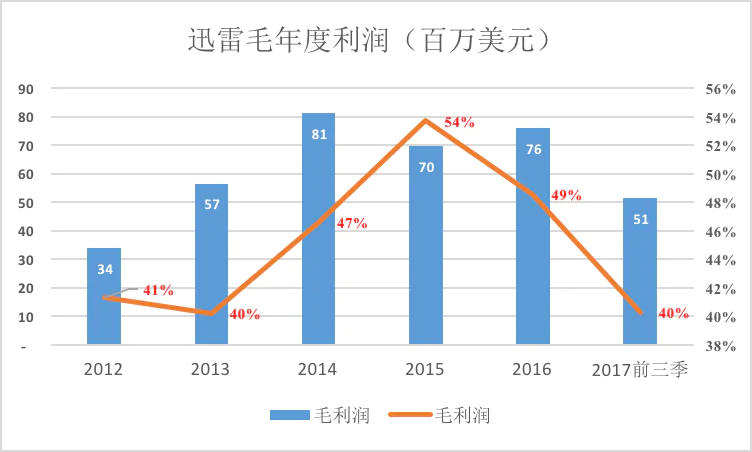

迅雷不能这样做,因为被剥离业务相对于迅雷的体量太大了,假如不回溯营收“增长曲线”,根本没法看(上图中蓝色柱),回溯后也只是勉强能看(上图中红色柱)。

但历史不能割裂,更何况刚刚过去两年,不能说不提就不提了。在迅雷这,还是对照未回溯调整的过去才能看得更清楚这家公司的真容。

上市后就变脸

上市后就变脸可不是A股公司的专利。

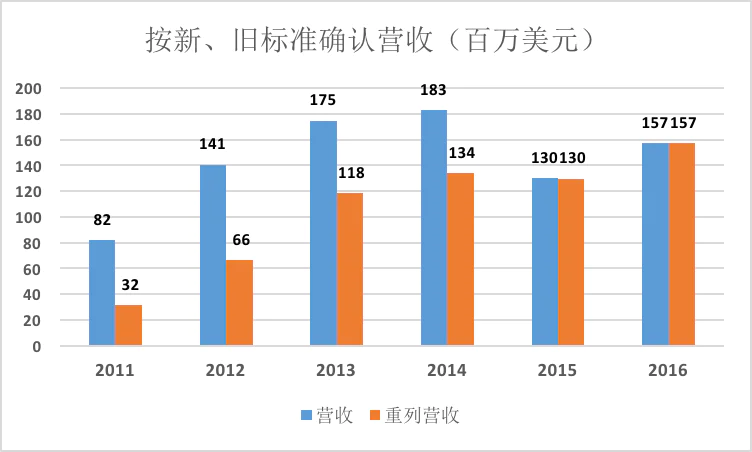

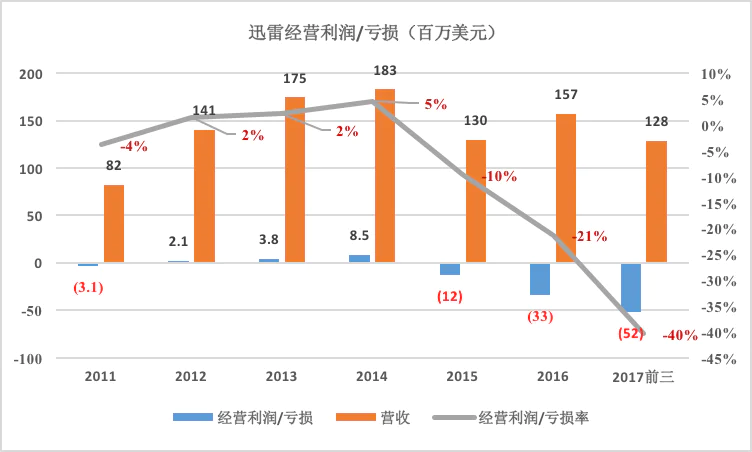

上市之前,迅雷业绩一年比一年强,虽然营收在低位徘徊,经营利润却“涨势喜人”。2014年,迅雷营收、经营利润分别达到1.83亿美元和850万美元,经营利润率5%(客观来说,这个数字其实很低,但对迅雷来讲已经碰到天花板了)。

2015年起,迅雷效益一年比一年差,收入规模小、增速慢不说,还越来越深地陷入亏损。

2017年前三季度营收1.28亿美元,迅雷经营亏损达5200万美元,经营亏损率高达40%!

1)结构调整导致毛利润率下降

迅雷效益恶化的第一个原因是毛利润率下降。

2014年,迅雷的毛利润创纪录达到8100万美元,2015年,其毛利润率达到峰值54%。然而,迅雷2017年前三季毛利润率仅为40%,较峰值低14个百分点。

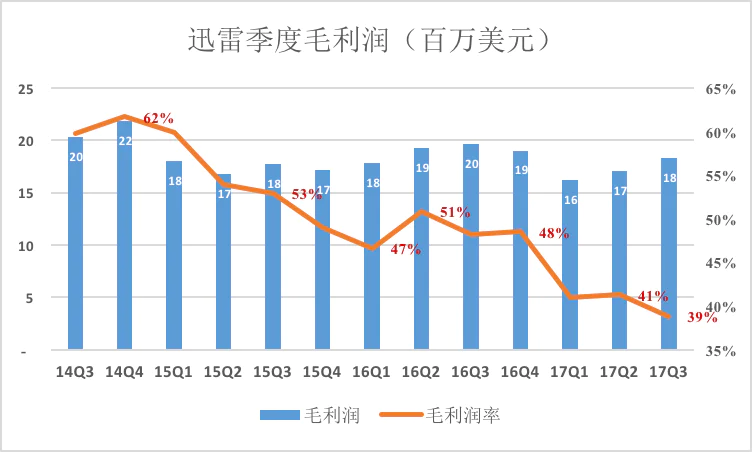

再看最近四年的季度数据,迅雷的毛利润率下降更加明显。峰值出现在2014年Q4,为62%;新低出现在刚刚过去的2017年Q3,仅为39%,较峰值低23个百分点。

再来今天的第二个知识点:作为决定企业效益的根本性参数,毛利润率发生巨变的原因有两个:

一是经营策略发生变化,比如从追求利润变为追求市场份额,携程与去哪儿网激战时采取的就是这种策略;

二是营收结构发生改变,比如京东从自营模式转向“自营+开放平”模式,整体毛利润率逐步提升。

迅雷属于第二种,即营收结构发生变化。

过往三年,迅雷会员订阅业务营收停步不前,广告业务在迅雷看看剥离前已大幅萎缩,增值服务收入成为“矮子里的将军”,2017年Q3其营收占比达44%。

迅雷的明星项目云计算就包含在增值服务当中。增值服务在营收中占比提高、整体毛利润率下降,说明这项业务盈利能力不及广告、会员业务。

2)费用率大幅上升

最近三年,迅雷研发、市场、行政三项费用占营收的比例均有不同程度上涨。到2017年Q3,三项费用合计3511万美元(折合人民币2.3亿),总费用率达75%!

一家不算大的公司,其单季费用达2.3亿。

营收增速、毛利润率、总费用率之间的微妙关系属于企业的固有特征。

成为优秀公司的必要条件(注意不是充分条件)是,低毛利润率加高费用率可以带来营收快速增长(同比增速50%以上)。

迅雷毛利润率跌二十个百分点、总费用率涨二十个百分点,营收增速高的季度不到二十个百分点……创立于2002年的迅雷已经走过15个年头,如此看来迅雷肯定不是一家优秀的公司,此谓“人品素常”。

如果故事到此为止,今天的人们恐怕已经忘记迅雷了 。

不懂技术怎么看高科技股的投资价值

迅雷股价突然飙升这事,还要从2014年11月说起。

当时雷军力邀前腾讯云总经理陈磊加盟迅雷,出任CTO说起。三年间陈磊带领队推出了迅雷赚钱宝、星域 CDN、玩客云等多款产品。

CDN的全称是Content Delivery Network,其原理是将源内容同步到全国各地的边缘服务器,通过中心平台的精准调度将用户就近获取所需内容,解决网络带宽小、用户访问量大、网点分布不均等问题。CDN不是什么独门秘籍,而早已是阿里、百度、腾讯、网易等巨头云服务的标配产品。

但迅雷这样的小公司没有能力在全国乃至全球部署节点,自建机房、购买服务器还有宽带、维护费等等这些成本都不低,于是迅雷就打起“共享”的主意:做一个微型服务器(也就是“矿机”)卖给用户作为“边缘服务器”,与迅雷主服务器组成CND。

迅雷给矿机主人的奖励是名为“水晶”的虚拟币。机主获得“水晶”自然有渠道变现,据称“家里4M宽带挂两台矿机全速挖矿每益3至4元。

迅雷给自己的微型服务器起了个响亮的名字——赚钱宝。2017年“共享”大行其道,每台278元的赚钱宝在正规渠道有价无货,黄牛价被炒到450元。迅雷数着卖矿机的钱就建立了覆盖全国的“星域CND”,用户包括快手、触手TV和bilibili。

2017年第三季度,迅雷推出“玩客云”,定价599元(活期期间会有100元至200元优惠),新硬件仍然一机难求,迅雷每次放货都能引发哄抢,目测比抢第一批iPhone X难度还大,黄牛价达2000元上下。

迅雷的神来之笔是把虚拟币水晶升级为使用了区块链技术的“玩客币”。

“玩客币”也没有官方变现渠道,只能用来购买迅雷的付费服务。迅雷一再表态“如果用户参与了第三方平台的交易,会取消玩客奖励资格”。但号称使用区块链技术的“玩客币”却只是非实名的游戏币,迅雷真的想震慑炒家吗?

但是,在比特币疯涨的背景下,部分国人为玩客币就是“中国人创新的伟大成果,是中国的比特币”,“一币一墅”也未可知,几乎一文不值的玩客币被炒到数十元。

就在迅雷最得意的时刻,其团队却发生了严重内讧:迅雷撤销对迅雷金融的授权、迅雷金融爆料“玩客币是骗局”、“未采用区块链技术,属于变相ICO”、“违反了7部委的相关文件,是一场非法集资的骗局。”

“玩客币”与比特币的生成原理根本不同,发行数量的决定权在迅雷。如果“玩客币”真有价值,迅雷高管、研发人员应当只领生活费,其余的工资、奖金都发玩客币。

目前“玩客币”闹剧仍在进行中,迅雷仍然定期放出一批批“玩客云”(即新一代矿机)供大家“抢购”,中概股投资者中亦不乏看好迅雷者。

云计算、共享经济、区块链、比特币……这种种新技术、新概念一日千里,不懂技术怎么理解迅雷们是真了不起还是在忽悠?

迅雷的“风光无限”令不少“高科技公司”跃跃欲试,2018年或许会“矿机”、“XX币”满天飞,“韭菜”们准备好了吗?

除非你真的懂技术,否则还是相信Common Sense(常识):当年迅雷不舍得砸版权内容,被优酷、爱奇艺甩得北都找不到。

从陈磊出任迅雷CTO以来,迅雷投入研发费用不到1.6亿美元。

如果把游戏币包装一下就能搞出“中国的比特币”,阿里、腾讯为什么不能搞,另一个问题是,国家让你搞吗?

评论