出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

五粮液近几年业绩增速在头部酒企中掉队,原因是价增、量增两条路都行不通;

五粮液营收增长全靠核心大单品普五,茅台1935年份酒上市后,普五在千元价格带最高品牌力的稀缺性降低,若跟随茅台提价则削弱终端性价比,加重价格倒挂,不提价有损高端定位,竞争力恐持续变弱,价格提与不提都难挡需求下降;

效仿茅台转型小商模式,引入控盘分利,并未解决五粮液渠道利润低的弊病,控量挺价将不得不长期实行,制约了量增带来的业绩增长空间。

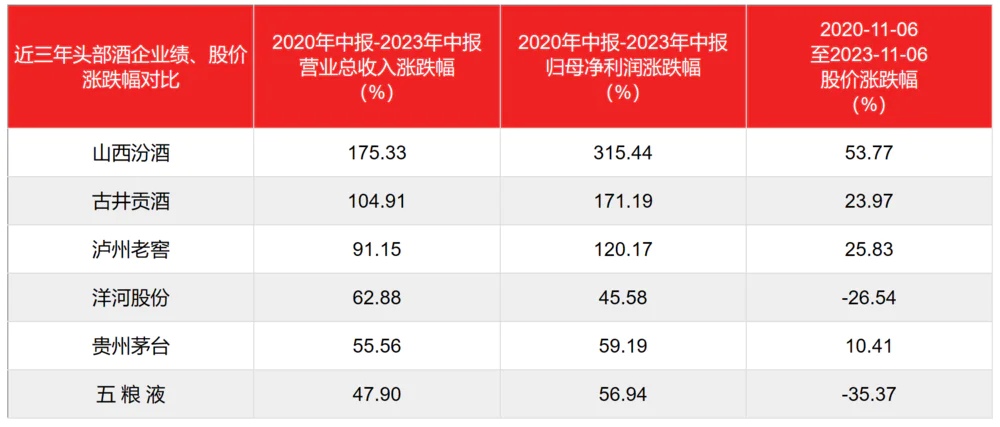

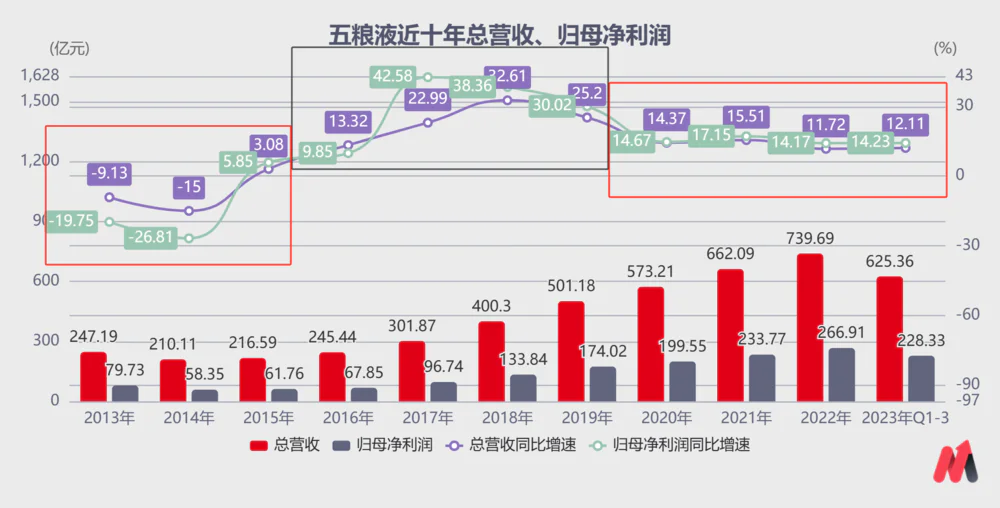

10月27日晚,五粮液发布了三季度报,在二季度严格控制出货量消化渠道库存、渠道回款进度慢于同期的辅助之下,三季度增速没再像二季度一样垫底,总营收同比增长16.99%,归母净利润同比增长18.52%,增速优于贵州茅台,但不及泸州老窖。

如果对比今年前三个季度的业绩增长,五粮液是茅、五、泸、汾四家top级酒企中最差的,茅台增速倒数第二。

(数据来源:choice数据)

但是与增速倒数第二的茅台不同,五粮液股价自从今年过年行情炒作完后几乎单边下跌,至11月7日跌幅约22%远远高于其余三家,而茅台在此区间仅下跌1.47%,是四家酒企中最抗跌的。

五粮液与茅台截然相反的股价表现,本质上源于市场对其成长延续能力的质疑。

白酒行业挤压式增长,酒企未来业绩驱动无外乎价增、量增,但是五粮液由于遗留问题未解,现在不论提价还是不提价、放量还是缩量都有“副作用”,价增、量增两条腿都跑不动,增长已陷入“死局”。

(数据来源:choice数据)

一、价增驱动停了,价格“难上更不能下”

五粮液的成与败都绕不开“提价”,如今的困局更是。

上世纪90年代,五粮液率先提价,价格在市场经济机制下持续走高,借助总代大商渠道模式迅速抢占市场份额,超越“汾老大”成为一代酒王;

2003年-2012年期间,五粮液提价过快,渠道价格倒挂,经销商亏损。2008年起,茅台逐渐从提价时机、提价幅度和调整后的价格上全面超越五粮液;

2013年-2015年间,白酒价格泡沫遇上“三公消费”禁令,行业进入深度调整,五粮液频繁向下调整价格扰乱了渠道预期,大商制模式又阻碍了量价政策,市场份额被开放经销权、渠道扁平化的茅台持续收割;

2017年至2020年,白酒价格带扩容,五粮液在顺周期下“二次创业”,普五通过高频提价成为千元价格带领跑者,上可承接茅台溢出红利,下可作为次高端酒的高效替代品,上下挤压对手,量价齐升成功坐稳行业第二把交椅。

从上述梳理中,我们可以发现以下两个要点,也是如今五粮液靠“价增”带动营收行不通的症结。

(1)公司营收增长全靠吃“普五”老本

五粮液旗下白酒有两大系列,一是主品牌五粮液系列,核心产品聚焦“1+3”,“1”即核心大单品52度普五(目前产品升级到第八代,也叫第八代五粮液),“3”指对标茅台年份酒的超高端501五粮液、对标飞天茅台的经典五粮液以及针对区域市场的39度低度五粮液。

另一个系列是其余系列酒,2022年在财报上统称为其他酒,包含4个全国性战略品牌,五粮春、五粮特曲、五粮醇、尖庄。

2020年9月五粮液全面完成了尖庄、五粮醇、五粮特曲等系列酒主要品牌的升级上市,2021年系列酒同比大增50.78%达到126.2亿元。后来地方龙头酒企发力中端白酒后,系列酒增长受阻,2022年同比增长-3.17%,预计2023全年增速低于10%。

五粮液系列营收占比常年在80%之上,是公司营收的最大支柱。

(数据来源:choice数据)

而在五粮液系列中,又仅有普五一个核心大单品,销售额占比接近80%。五粮液也曾试图冲击更高价格带,2019年推出超高端501五粮液,2020年推出“经典五粮液”,但飞天茅台的压制下,超高定价竞争力不高,销量并不理想。

系列酒增长受地方酒企围困,五粮液系列高端化难于突围,所以未来很长一段时间内,五粮液都得靠吃“普五”的老本,普五的成长潜力决定了公司的营收潜力。但是,普五能承担起这一重要使命吗?

(数据来源:公司披露与公开资料整理,以普五占五粮液产品营收的80%计算得到)

普五的增长无非来自两条路:一是继续提价,二是继续放量。

先说提价的可行性,难。

(2)普五稀缺性降低,价格提或不提都难阻止终端需求下降

2015年至2021年期间,普五能够密集调价且能顺利传导的基础是迎合了白酒价格带上移的顺周期,并非品牌势能的外放带动。

这期间,消费者对高端白酒需求激增,普五通过高频提价成为唯一的千元价格带领跑者,上可承接茅台溢出红利,下可作为次高端酒的高效替代品,上下挤压对手。

2022年初茅台推出“茅台1935”杀入千元高端白酒市场后,普五失去了千元价格带最高白酒品牌的稀缺性,而稀缺性正是支撑高端白酒溢价的核心。

所以疫后商务活动所需的高端白酒需求疲软后,普五一批价一直徘徊在969元出厂价上下,最低时价格倒挂仅有940元/瓶。若此时跟随茅台提价,只会进一步丧失与茅台1935相比的竞争力,削弱终端需求,加重价格倒挂问题。

但是不提价,同样无法阻止普五终端需求下降。

茅台此次提价前,普五、飞天茅台的出厂价均为969元,茅台出厂价提至1169元一瓶后,二者出厂价已相差200元/瓶,普五的高端白酒形象已与茅台拉开距离。

未来若茅台继续提价而五粮液不能跟随的话,五粮液的品牌价值及普五的稀缺性会持续降低,与茅台1935相比竞争力就会进一步削弱,那么“需求下降-渠道信心不足甩货-价格继续倒挂”问题会进一步恶化,进入恶性循环。

因此,不论是迫于保护五粮液高端白酒形象需求,还是为了保障未来增长空间,五粮液未来都必须在更高阶价格带站稳脚跟,譬如普五批价突破千元价格带,或者经典五粮液代替普五成为新的营收支柱。

消费品的三驾马车产品、品牌和渠道,对应到五粮液身上,品牌力短期难以再上一个大台阶,产品力已由酿造工艺和窖池年限等“先天基因”定型,只剩下渠道。但通过以下分析我们发现普五想靠放量提升业绩增长更不可能。

二、效仿茅台却适得其反,控量挺价要求制约了量增空间

对高端白酒而言,渠道力和品牌力一样同为支撑价格的核心。我们认为渠道力可以细分为两种,一种是靠丰厚的渠道利润由经销商自发形成的推力,另一种是靠酒企对渠道精细化管理形成的掌控力。

五粮液近年来一直将工作重心放在渠道精细化管控上,试图通过提升渠道掌控力推动终端售价坚挺甚至实现溢价,反哺品牌力,从而拉动终端需求提升以“量增”保障业绩增速。

通过对比五粮液“二次创业”前后的渠道模式差别可以发现,离开了高渠道利润,靠各种规则限制来的渠道掌控力对价格的支撑差强人意,这也是为何五粮液效仿茅台推行小商模式后,效果却截然相反的原因。

(1)早期以大商+“OEM贴牌”快速扩张,渠道利润减少后模式崩塌

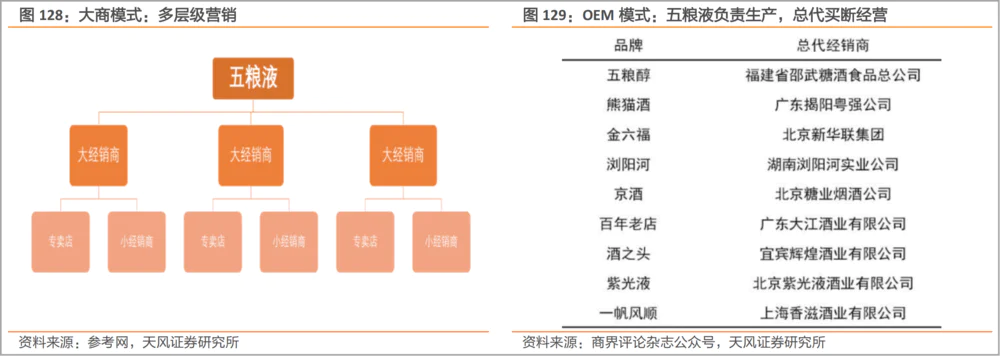

大商模式就是总代模式,大商模式下产品由一级大商自主决定价格,销售给下游的二三级经销商乃至终端,各级经销商各自赚取价差。

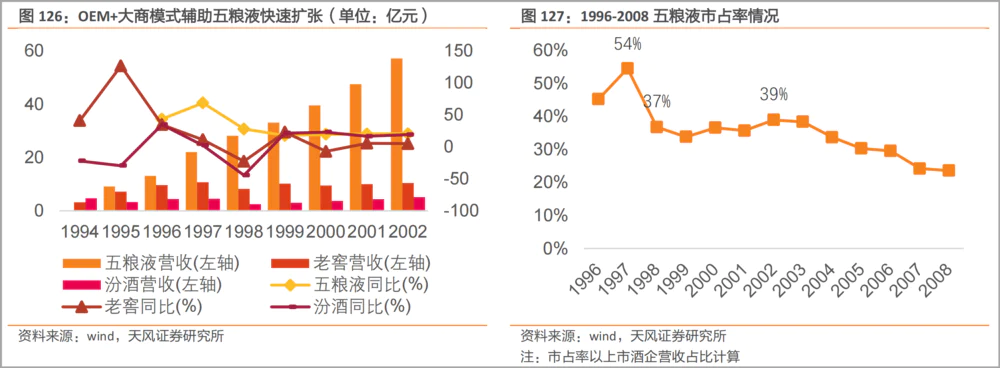

五粮液正是凭借大商模式崛起的典型代表,从1996年开始,在国内市场设立了区域总代、省级总代和地级总代,依托区域总代将产品快速导入空白市场,提高铺货区域面积,又通过省级总代、地级总代将产品下沉至市、县,提高渗透率,形成多层级的营销模式。

同时依托大商制独创了OEM授权贴牌模式,由总代新创一个品牌,五粮液负责生产,总代负责销售,利润协商分配,所以当时渠道利润颇丰推力很强。

五粮液充分利用经销商的资金、资源杠杆,经销商利用五粮液的品牌势能获得丰厚的渠道利润,厂、商合力之下五粮液以低成本快速扩张:1997年在上市酒企的市占率一度达到54%,此后多年也基本维持在近40%,成为当时白酒行业的领头羊。

大商模式的弊端也很明显,简言之表现在两方面:

1)大商模式下,价格传导会受到库存缓冲,低价库存影响调价效果,高价库存造成经销商亏损,大商由于拿货成本低容易低价甩货,导致渠道价格倒挂;2)多层级渠道运作下,渠道管理不够精细,难以准确掌控渠道库存、终端价格、市场动向,影响适时决策。

2006-2014年,五粮液调价11次,经销商利润被严重压缩,渠道动力不足,导致市场份额被开放经销权、渠道扁平化的茅台持续收割。

(2)小商+“控盘分利”依然未改渠道利润低的核心

2017年二次创业开始,五粮液开始推行一系列去大商化的改革,核心都是为了削弱经销商体量,通过外力实现渠道和终端的管控、限制定价权,并没有解决渠道利润低的本质。

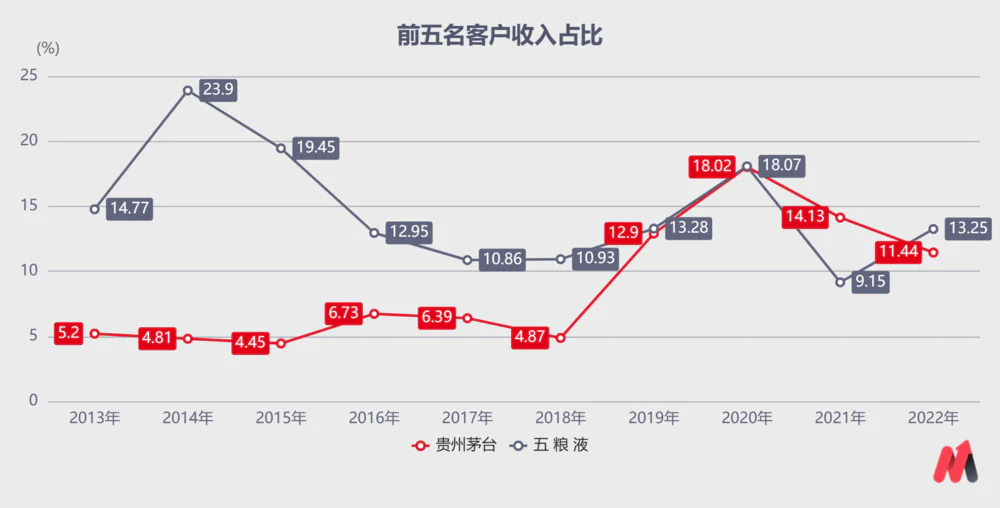

五粮液效仿茅台推行小商制,改革在2019年就已基本完成,对比其与茅台的前五名经销商营收占比,2020年二者均为18%,2021年五粮液为9.15%,茅台为14.13%;2022年五粮液比茅台高1.81个百分点。

(数据来源:choice数据)

此外,五粮液还引入了控盘分利模式。

与大商模式的区别是,大商模式下产品由各级经销商自主定价,容易导致不同环节利润分配不均,比如一级大商定价过高,下游小经销商利润不足,自然会影响销售积极性。控盘分利则是通过提前约定利益分配制度,实现各级经销商之间利润的合理分配。

但是同样实行小商制,为何茅台能够逆周期提价,五粮液至今仍面临渠道价格倒挂的难题呢?根本原因是五粮液普五的渠道供需关系与飞天茅台有天壤之别,根源有以下两点:

一是普五比飞天茅台的收藏价值低,多出的供给很难消化。

酱香型白酒因为酿造工艺的特点,一般来说放置1~2年口感就会产生比较明显的变化,香气更足,口感更佳,飞天茅台据说最佳饮用口感的时间为存放10-30年,这也是飞天茅台2年以上年份酒价格都会高很多的缘故。

所以不论是经销商还是消费者对茅台的很大一部分需求来自收藏需求,赋予了飞天茅台酒投资属性,新的渠道增量总能被收藏需求消化,终端价格就很坚挺。

而浓香型白酒长期储存口感上并不会像酱香型那样有特别大的变化,这也是老年份五粮液很少能卖出高价的原因。所以经销商和消费者并没有囤五粮液普五的需求,一段时间内渠道能容纳的量是相对固定的,一旦供过于求,就容易价格倒挂。

二是五粮液渠道利润太低,放大了小商模式下渠道掌控力弱的弊端。

小商模式虽然让酒企摆脱了对一级大商的依赖,对渠道的管理更精细化,但对于批价及终端成交价格的掌控力并没有大幅提升。

不过茅台高企的渠道利润以及囤货动机弱化了这一点,所以小商相对易周转的资金促成了提价容易、压价难。

五粮液则正相反,控盘分利没能解决渠道利润低这个核心问题(终端需求较好时整个渠道利润才有50~70元/瓶),普五对经销商来说是引流产品而非盈利产品,不存在囤货、惜售心理,一旦渠道库存积压或终端需求不足,小商的资源和体量很难实现高效动销,五粮液还是面临动销不畅、价格倒挂问题,对渠道的掌控力就更弱了。

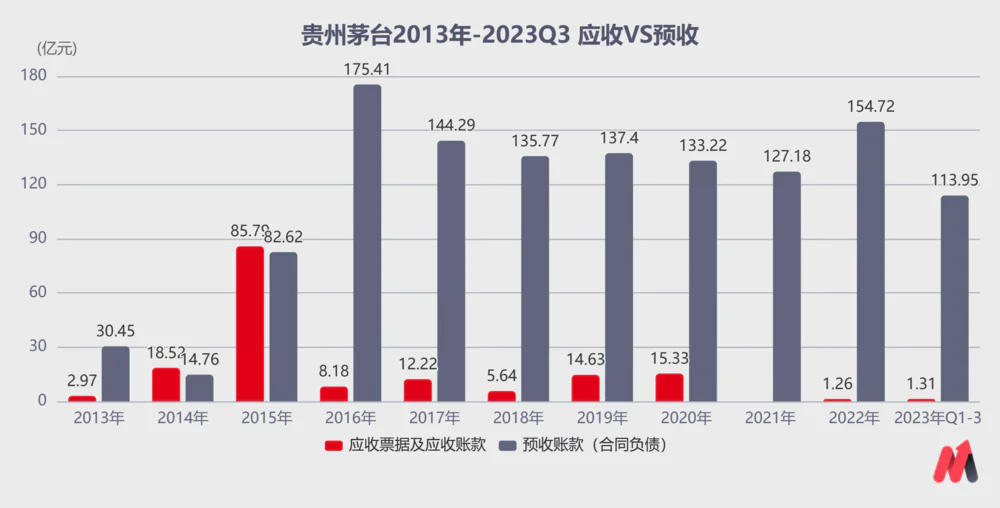

从茅台与五粮液的财务报表上我们也能看出二者在渠道中强势地位的差距。

一是茅台严格先款后货的小规模应收票据及账款,二是占用经销商资金的大规模预收账款。

2022年,茅台预收账款高达154.72亿元,应收票据及账款仅1.26亿元,五粮液则正相反,应收票据及账款合计290.6亿元,预收账款123.79亿元。2023前三季度,茅台的预收款与应收款差额为112.64亿元,五粮液的则为-165.7亿元。

(数据来源:choice数据,2022年起,五粮液财报中大部分“应收票据及账款”在“应收款项融资”类目中统计)

因此,小商模式可以让茅台通过提价或发力直营渠道不断获取业绩增量,却无法帮助五粮液解决价格倒挂问题。

(3)控量挺价不得不长期实行,制约了量增空间

有了“压价容易、提价难”的共同预期,五粮液的经销商拿货积极性就更低了,因而2020年以来公司营收增速持续下滑。

价格倒挂问题不解决,控量挺价将是其长期渠道管理的主旋律,即便今明两年五粮液有新增产能落地,控量挺价要求下公司的量增空间也十分有限。

预计公司营收增速大概率只能维持在15%左右。若2025年新增产能全部投产后,五粮液还没能解决价格倒挂问题,那之后的业绩增速想维持在10%都得努努力。

(数据来源:choice数据)

(4)增长陷入“死局”,市值虽腰斩但没被低估

综上,价增、量增都跑不通后,成长性不足,确定性又在变差,深陷价格倒挂“死局”中的五粮液,市值已较两年前腰斩,但如今估值提升缺乏内生驱动,20倍的TTMPE并没有被低估。

另外,五粮液想借助板块效应大幅度抬升短期估值也比较困难,因为除非大牛市到来,否则北向资金持续流出,白酒很难有大的板块行情。就今年而言,春节前高端白酒过年行情炒作,也许是五粮液最好的仓位管理机会了。

所以如果被套又很在意时间成本的话,建议您不妨再对比一下其他高端白酒股的投资机会,接下来我们也会再推出一篇高端白酒股PK专栏为您提供投资参考。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论