出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

产品力和销售能力是金赛药业生长激素成功的关键;

房价上涨带来的财富效应推动生长激素大单品2016年开始高速增长,2021年集采向消费医疗扩容,长春高新的高速增长戛然而止;

力保儿童的基本盘,拓展成人的新增市场,长春高新艰难前行。

在国内的医药企业中,还没有哪家公司能靠一款药品卖出100亿的销售额,直到生长激素在今年打破了这一纪录。

10月31日,在第三批深市上市公司路演活动中,长春高新相关负责人表示,公司生长激素系列产品的收入规模已经过百亿。生长激素已经成为了国内医药行业中的现象级产品。

实际上,围绕着生长激素这款产品,争论从来就没有停止过。作为长春高新子公司金赛药业的核心产品,生长激素被用于矮身材患者的治疗。这些患者成年的身高峰值表现为男性不超过160cm,女性不超过150cm。据相关机构统计,国内矮身材患者的数量在500万左右。如今,每年有近20万人通过注射生长激素获得身高改善并提高了个人自信和社会形象。而在另一部分人的眼中,生长激素仍旧摆脱不了“智商税”产品的形象。

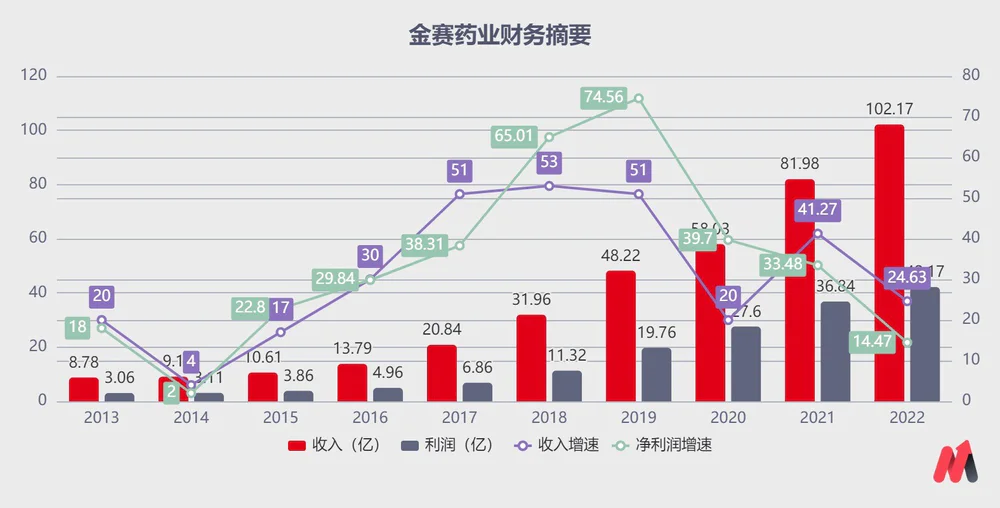

就在这样的质疑声中,生长激素的销售额持续增长并在2016年突破了金赛创始人金磊博士所预期的10亿元销售门槛。2016年正是这款产品的转折之年,生长激素一改之前年均20%左右的收入增速,开始了40%-50%的高速增长并在2022年之后增速陡然回落。伴随着收入增速的变化,长春高新的股价也坐上了过山车。从2016年至今,公司的股价先是涨了12倍,又在一年多的时间里快速跌去了70%,兴衰变化竟如此之大。

这大起大落的背后,长春高新到底做对了什么又做错了什么,这值得大家深思。

长春高新的成功在于投中了金赛药业这一明星企业

对于长春高新,资本市场始终争议不断,这些争议集中在两点:一是公司已经转型为医药企业,却还要维持着一块不怎么赚钱的地产业务;二是子公司金赛药业的业绩高度依赖生长激素,但是这一产品竞争企业众多,又受到集采的压力,未来能否持续增长尚未可知。

在我们看来,长春高新的独特背景决定了其与地产业务的密切关系,而金赛药业能在诸多生长激素厂家中脱颖而出的能力又为其长期增长提供了保障。

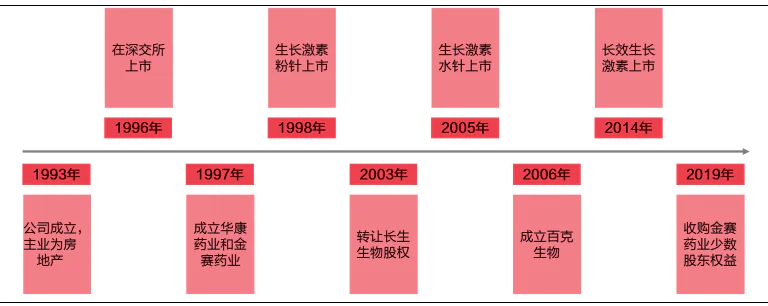

长春高新是一家颇具历史渊源的上市公司。在1997年金赛药业成立之初,长春高新就已经登陆A股市场,彼时长春高新的主业是房地产开发和物业管理,与苏州高新(代码600736)目前的商业模式比较接近。此后,长春高新的地产业务被一直保留下来。

与其他城市成立的高新区发展公司不同的是,长春高新喜欢四处搞投资。从当时来看,长春高新的投资也未必有什么高明之处,投资的领域也是五花八门。与金赛药业同一时期的公司还有很多:长春热缩材料、厦门长生阿尔卑斯欧风麦啤酒厂、长生医疗器械、深圳舒康生物制品、长春天都饮品等等。最终这些公司都没能发展起来。

金赛药业是科学家创业的典型案例。1994年赴美留学,获得美国加利福尼亚大学药物化学博士学位后,金磊博士回国创建长春金赛药业。回国之初,拥有生长激素核心技术的金磊四处寻求合作却屡屡碰壁,最终找到了长春市高新区政府,与后者通过技术+资本的方式达成了合作,生长激素这一产品最终得以在国内市场化并成为了如今的现象级大单品。

从历史的视角来看,长春高新给金赛药业提供了宝贵的启动资金,而金赛药业的成功又成就了长春高新的龙头地位。或许这就是我们常说的“子以母贵”和“母以子贵”的故事吧。这一点也被金赛创始人金磊博士屡屡提及:“做企业是非常不容易的”,“金赛药业的成功离不开长春高新的支持”。

目前的长春高新主要有四部分业务:以生长激素为核心产品的金赛药业、从事疫苗业务的百克生物(代码688276)、从事中药业务的华康药业以及地产业务。金赛药业在上市公司中的利润占比最大,2022年这一数字为101.86%,也就是说长春高新的利润都是金赛药业赚来的。可以简单地认为,长春高新等同于金赛药业。这也就意味着长春高新的未来发展高度依赖于金赛药业。

产品力和销售能力是金赛药业生长激素成功的关键

金赛药业是一个高度依赖单一产品的公司,生长激素系列产品的利润贡献度一直在90%以上。能在生长激素这一国内外竞争对手众多的领域中脱颖而出,金赛药业的产品力和销售能力缺一不可,而社会大环境又在恰当的时点起到了助推作用,可谓是天时、地利、人和的共同结果。

人生长激素(Human growth hormone,hGH)是由人类脑垂体前叶嗜酸性细胞分泌的一种肽类激素,它由191种氨基酸组成,分子量范围为19.4 kDa至22 kDa。因生长激素异常所导致的生长发育障碍性疾病,如果不及时治疗,患者将持续生长衰减,最终导致成年后身高很矮。生长激素这款产品则被用于矮小症患者的治疗。

在当时的国人心中,矮小并不是疾病。人有高矮胖瘦,这是很正常的事。不像现在,不论是矮小还是肥胖都有药可治。

应该说,国内的生长激素市场是金赛药业一手培育起来的,金赛也成了行业当之无愧的龙头。目前金赛药业占据了国内80%左右的市场,安科大概占了10%,其他的企业分了剩下的10%。

金赛药业创立之初,金磊在组建销售团队的时候被问到对这个产品的销售预期,他曾大胆预言,生长激素以后能卖到10个亿。团队当时认为他是异想天开。而在2016年销售规模真正达到10亿的时候,金磊又把目标定在了100亿。这个时候没有人再质疑了。

金磊的底气来自对产品的信心。

为了尽可能地满足不同家庭情况的患者需求,金赛药业“贴心地”构建了一个多层次的生长激素产品体系:满足基本治疗需求的粉针产品、满足改善需求的水针制剂以及适应高端需求的长效制剂。粉针的年均治疗费用在2万元左右,水针5万元左右,长效在15万元左右。粉针面对的是低收入家庭;水针面对的是中产家庭,金赛还为这款产品贴心地配备了电子注射笔,精准又方便;长效面对的是高收入家庭,只需一周打一次,不用每天都打,这样就不会有漏针的现象出现,治疗效果更好。

从1998年推出粉针制剂到2005年水针上市,之后在2014年又推出了长效制剂,金赛药业不断丰富自己的产品组合,提高自身的竞争力,同时其产品线又始终领先国内竞争对手一步。这样在产品力方面,金赛就获得了优势地位。

有了产品只是第一步,如何推广才是关键。在市场培育和产品销售方面,金赛做了很多努力。

为了培育市场,金赛在各地组织医生进行学术培训,指导他们如何进行矮小症的诊断、治疗。而对医生而言,儿童内分泌领域市场空间广阔,而且矮小症患者的诊断和治疗持续时间长、客单价高。因而学习使用生长激素产品对医生来说职业前景光明,同时也能给医院带来丰厚的收入。

很快儿童内分泌科室就成了医院的“香饽饽”,许多医院都在陆续开设这类科室,有的医院甚至开设了更细分的儿童生长发育科室。在公立医院之外,金赛还拓展了民营医院市场,这使得生长激素这款产品逐步摆脱了公立医院的束缚,更加市场化。这也是此后金赛的生长激素产品能安稳渡过集采风波的底气所在。

打开了医院端,还要做好患者服务,这才是销售能否落地的关键。在这方面,金赛做得比竞争对手更好,这也是其能在诸多生长激素厂家中脱颖而出的另一个关键原因。

在销售方面,金赛药业的销售员工真正做到了“人盯人”式服务。生长激素使用之前,患者需要入院接受检查,业内称为新患入组。金赛药业的销售人员在这个阶段就会介入,那些适合用药的患者就会被引导到销售体系中来。金赛药业会对每一个患者进行数据追踪,用药时长,什么时候该拿药了,去哪里拿药都有专人指导。甚至患者的注射笔出了问题,都会有专人帮忙更换,真正做到了全程贴心服务。正是靠这种强大的销售能力,金赛药业的生长激素产品才能越做越大,不仅超过安科生物和联合赛尔这些国内企业,更远超诺和诺德、LG和Merck Serono等外企。

不仅在核心城市有销售渠道覆盖,在疫情期间,公司为了解决患者跨城市就诊不方便的难题,把渠道下沉到了中小城市,有效地保障了销售渠道的畅通。

与普通药品不同的是,生长激素的年治疗费用很高,平均要5-10万元。所以这款产品的推广过程不仅要考虑到患者的需求,也要考虑到家庭的支付能力。毕竟对普通家庭来说,每年5-10万的额外支出并不是一笔小费用。因而金赛生长激素产品的放量过程与其他产品有很大的不同:常规产品销售初期因为基数比较小,所以销量增长很快,此后慢慢走向成熟,增速下降;而金赛的生长激素却与之不同,其表现出了中间增速高,两端增速低的特点,增速类似“正态分布”。

注:金赛药业其他产品销量很小,因而以金赛总收入模拟生长激素产品的销量变化

作为一款1998年就上市的产品,生长激素的增长一直都不温不火。在2015年之前,这款产品的收入增速保持20%左右的稳定水平。2016年之后,收入增速陡然提高,并很快达到了50%的高位,此后开始逐步回落。

2016年正是A股大牛市的获利资金涌入房市,一线二线城市房价上涨的时点。再加上棚改货币化效应,居民快速增加的财富极大地推动了这一高价值量药品的销售。金赛药业的命运齿轮开始转动起来了。

如果说产品是金赛生存的基础,销售能力是其发展的保障,那么宏观大势才是金赛得以成名的关键。“一个人的命运,当然要靠自我奋斗,但是也要考虑到历史的行程”,这话用在金赛药业身上,实在是至为贴切。

“大单品”企业的落寞

患者支付能力的提升催生了金赛药业生长激素的爆发式增长,而支付端的走弱又不可避免地导致增速的衰落。

以支付端的视角来看,医疗产品和服务可以分为自费和医保两类,前者由患者个人支付,后者由医保按照比例进行报销。医保满足的是基本的医疗需求,而自费产品一般面向改善型需求且客单价高。从商业模式上来说,自费医疗的消费属性更明显,在医疗行业中被单独划分为消费医疗板块。

近年来,消费医疗板块出现了许多大牛股,它们无一不是各个细分领域的龙头公司:生长激素行业龙头长春高新、OK镜龙头欧普康视,以及口腔医疗龙头通策医疗。这些公司靠着广阔的消费群体不断拓展市场规模,市值也随之水涨船高。

这一切到2021年之后戛然而止。从整顿课外教育开始,对学生和家庭的“减负”运动逐步扩展到了医疗行业。

2021年5月21日,受生长激素要纳入十七省集采联盟消息的影响,长春高新放量跌停。此后公司的股价快速下跌,并在一年后降到了130元以下(前复权价格)。自前期520元的高位计算,长春高新的股价仅剩下25%。在这之后,同属自费医疗、具有高客单价特点的其他医疗企业也逐步陷入降价的漩涡:OK镜被集采降价,种植牙也从原来的1.5万元左右降到了五六千元。欧普康视、通策医疗这些曾经的大牛股也低下了高昂的头。

在共同富裕的时代背景下,依靠大单品狂飙突击的发展模式已经过去了。

为了应对生长激素降价的压力,金赛药业也做出了积极的改变:公司用低客单价的粉针产品应对集采,满足基础的治疗需求;在保基本的同时,公司大力拓展长效生长激素产品,提高产品的整体客单价,目前长效生长激素在生长激素系列产品中的占比已经从集采前的11%提高到30%;在进行产品调整的同时,金赛药业也在拓展市场渠道,公司加强了与健高儿科为代表的民营医疗机构合作,越来越多的患者可以在民营医疗机构中开处方、拿药,这样就缓解了公立医院这一单一渠道对金赛的影响,从而能够更好地应对集采的压力。

虽然自2021年之后,金赛药业的收入依然能维持增长,但是增速下滑的趋势无可挽回。2021年金赛药业的收入增速为41.37%,2022年降为24.63%,而到2023年第三季度,收入增速仅有4.23%。

从根本上来说,无论金赛做什么样的努力,只能尽量减缓下行的速度,不可能扭转颓势、化危机为商机,增速的下滑已是不可避免。宏观经济的持续下行和集采的压力让金赛进入了增长的低迷期。

长春高新未来仍有投资价值

虽然金赛药业进入了低速增长阶段,但是公司仍具备长期增长的动力,主要是因为生长激素的渗透率仍然较低。目前每年接受治疗的仅20万人左右,按照500万人矮身材患者计算,总渗透率约4%,市场的成长空间很大。而且不仅是儿童市场,生长激素在成人市场也有广泛的使用,有研究表明生长激素具有一定的促肌肉生长和抗衰老的作用。在美国生长激素用药市场,儿童与成人的占比为1:3。随着国内成人适应症的逐步推广,预计可以达到与儿童市场接近的水平。这就会为生长激素的使用提供了一个新的增长空间。

在生长激素之外,金赛药业还在开发多个领域的创新药产品,但该业务处于早期阶段,开发周期长、成功率也很低,因此可以忽略不计。综合起来看,长春高新未来的增长,还是要靠提高生长激素产品的渗透率来实现。

儿童领域市场空间的拓展、成人市场的开拓和高客单价的长效制剂占比提升将使得生长激素系列产品未来处于一个稳定增长的局面,这将推动长春高新未来业绩的持续增长。粉针产品的集采只是影响了长春高新的增长速度并未影响行业的竞争格局,多家机构预测未来三年长春高新的复合增长率在10%-15%之间。目前长春高新的动态市盈率仅有13倍,估值具备较好的安全边际。在国内经济步入中低速增长的时代背景下,低估值、中等增速的长春高新仍然值得稳健型投资者关注。

评论